ตลาดสกุลเงินกำลังเร่งรีบอย่างระมัดระวังโดยผู้ค้าแสดงปฏิกิริยาตอบสนองเล็กน้อยต่อข้อมูล PPI ของสหรัฐที่แข็งแกร่งกว่าที่คาดการณ์ไว้และรายงานการเรียกร้องว่างเปล่าที่ดีกว่า แม้จะมีสัญญาณเงินเฟ้อเหล่านี้ แต่ Dollar ก็พยายามดิ้นรนเพื่อให้ได้แรงฉุดมากขึ้นเนื่องจากผู้เข้าร่วมตลาดดำรงตำแหน่งของพวกเขาก่อนการประกาศที่คาดว่าจะสูงเกี่ยวกับ“ ภาษีซึ่งกันและกัน” จากประธานาธิบดีโดนัลด์ทรัมป์ การประกาศที่คาดว่าในวันนี้ในการแถลงข่าวที่สำนักงานโอวัลสามารถให้ภาพที่ชัดเจนว่านโยบายการค้าของสหรัฐฯจะพัฒนาอย่างไรและผลกระทบต่อตลาดโลก

ในขณะที่ท่าทางที่เข้มงวดของเฟดเกี่ยวกับอัตราดอกเบี้ยยังคงไม่เปลี่ยนแปลงข้อมูล CPI และ PPI ที่ร้อนแรงของสัปดาห์นี้ชี้ให้เห็นว่าอัตราเงินเฟ้อนั้นพิสูจน์ได้ว่าคงอยู่มากกว่าผู้กำหนดนโยบายที่คาดหวัง ประธานเจอโรมพาวเวลล์ได้เสริมว่าเฟดไม่รีบลดอัตราและความคาดหวังสำหรับการลดอัตราในช่วงครึ่งแรกของปีได้ลดลง การมุ่งเน้นตลาดจะเปลี่ยนไปสู่ตัวเลขยอดค้าปลีกที่กำลังจะเกิดขึ้นและความคิดเห็นเพิ่มเติมจากเจ้าหน้าที่ของเฟดเนื่องจากผู้ค้าประเมินว่าจุดข้อมูลเหล่านี้อาจมีผลต่อการเคลื่อนไหวของนโยบายต่อไปของธนาคารกลางอย่างไร

สเตอร์ลิงพบว่าข้อมูลบางอย่างเพิ่มขึ้นหลังจากข้อมูล GDP ของสหราชอาณาจักรที่แข็งแกร่งกว่าที่คาดการณ์ไว้ซึ่งช่วยลดความกังวลในทันทีเกี่ยวกับภาวะเศรษฐกิจถดถอย อย่างไรก็ตามผลกำไรของสกุลเงินนั้นมีอายุสั้นเนื่องจากนักลงทุนยังคงระมัดระวังเกี่ยวกับมุมมองทางเศรษฐกิจที่ซบเซาของประเทศ ในขณะที่ BOE ได้ส่งสัญญาณเส้นทางของการผ่อนคลายอย่างค่อยเป็นค่อยไป แต่ตลาดมีความอนุรักษ์มากกว่าคำแนะนำของ BOE โดยผู้ค้ายังคงกำหนดราคาในการลดอัตราเพียงสองครั้งก่อนสิ้นปี ด้วยความไม่แน่นอนเกี่ยวกับอัตราเงินเฟ้อและการเติบโตการลดอัตราการลดอัตรา BOE จะยังคงเป็นจุดสำคัญของการอภิปรายในอีกไม่กี่เดือนข้างหน้า

สำหรับวันนี้ Swiss Franc นำเงินไปสู่การได้รับเงินเมื่อเงินเยนของญี่ปุ่นตามมาในขณะที่สเตอร์ลิงยังคงมั่นคงเช่นกัน ในตอนท้ายที่อ่อนแอกว่าเงินดอลลาร์ออสเตรเลียและนิวซีแลนด์กำลังดิ้นรน ดอลลาร์แม้จะมีการชุมนุมที่เพิ่มอัตราเงินเฟ้อเมื่อต้นสัปดาห์ที่ผ่านมา แต่ก็สูญเสียแรงผลักดันเนื่องจากผู้ค้ารอการพัฒนานโยบายการค้าเพิ่มเติม เงินดอลลาร์ยูโรและแคนาดาติดอยู่กลางแพ็ค

ในยุโรปในช่วงเวลาของการเขียน FTSE ลดลง -0.56% DAX เพิ่มขึ้น 1.64% CAC เพิ่มขึ้น 1.40% อัตราผลตอบแทน 10 ปีของสหราชอาณาจักรลดลง -0.045 ที่ 4.493 อัตราผลตอบแทน 10 ปีของเยอรมนีลดลง -0.050 ที่ 2.431 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.28% ฮ่องกง HSI ลดลง -0.20% China Shanghai SSE ลดลง -0.42% เวลาช่องแคบสิงคโปร์เพิ่มขึ้น 0.21% ญี่ปุ่นผลผลิต JGB 10 ปีเพิ่มขึ้น 0.0028 เป็น 1.350

US PPI เพิ่มขึ้น 0.3% แม่, 3.5% YOY ในเดือนมกราคมเหนือความคาดหมาย

US PPI สำหรับความต้องการขั้นสุดท้ายเพิ่มขึ้น 0.4% MOM ในเดือนมกราคมเกินความคาดหวังของตลาดของแม่ 0.2%

บริการอุปสงค์ขั้นสุดท้ายเพิ่มขึ้น 0.3% แม่ในขณะที่สินค้าอุปสงค์ขั้นสุดท้ายเพิ่มขึ้น 0.6% แม่ Core PPI Measure ซึ่งดึงอาหารที่ผันผวนพลังงานและบริการการค้าเพิ่มขึ้น 0.3% แม่

เป็นประจำทุกปีพาดหัว PPI เร่งเป็น 3.5% YOY ซึ่งเกินกว่าการคาดการณ์ 3.2% YOY Core PPI ติดตามอย่างใกล้ชิดก้าวหน้า 3.4% YOY

การเรียกร้องที่ว่างงานครั้งแรกของสหรัฐลดลงเหลือ 213k เทียบกับ EXP 221K

การเรียกร้องที่ว่างงานครั้งแรกของสหรัฐลดลง -7K เป็น 213K ในสัปดาห์สิ้นสุดวันที่ 8 กุมภาพันธ์ต่ำกว่าความคาดหวังของ 221K ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเริ่มต้นลดลง -1k เป็น 216k

การเรียกร้องอย่างต่อเนื่องลดลง -36K เป็น 1850K ในสัปดาห์สิ้นสุดวันที่ 1 กุมภาพันธ์ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องต่อเนื่องลดลง -1K เป็น 1872K

การผลิตอุตสาหกรรมยูโรโซนตก -1.1% แม่ในธันวาคม, สหภาพยุโรปลดลง -0.8% แม่

การผลิตอุตสาหกรรมยูโรโซนลดลง -1.1% MOM ในเดือนธันวาคมแย่กว่าความคาดหวังของตลาดที่ -0.6% MOM การลดลงถูกขับเคลื่อนด้วยการหดตัวที่คมชัดในสินค้ากลางและสินค้าทุนในขณะที่สินค้าอุปโภคบริโภคที่ไม่ทนทานทำให้ชดเชยบางอย่าง

การทำลายข้อมูลการผลิตสินค้าระดับกลางลดลงโดยแม่ -1.9% การผลิตสินค้าทุนลดลงอีกต่อไปลดลง -2.6% แม่ สินค้าอุปโภคบริโภคที่ทนทานยังมีการลดลงเล็กน้อยที่ -0.7% แม่ ในทางกลับกันการผลิตพลังงานเพิ่มขึ้น 0.5% แม่และสินค้าอุปโภคบริโภคที่ไม่ทนทานเพิ่มขึ้น 5.1% แม่

ในระดับที่กว้างขึ้นของสหภาพยุโรปการผลิตอุตสาหกรรมหดตัวโดย -0.8%MOM กับเบลเยียม (-6.8%), โปรตุเกส (-4.4%) และออสเตรีย (-3.3%) ที่ลดลงอย่างมาก ในขณะเดียวกันไอร์แลนด์ (+8.2%), ลักเซมเบิร์ก (+6.7%) และโครเอเชีย (+6.3%) โพสต์รีบาวน์ที่แข็งแกร่ง

อัตราเงินเฟ้อของสวิสอ่อนลงอีกครั้งเนื่องจาก CPI ช้าลงถึง 0.4% ในเดือนมกราคม

CPI ของสวิตเซอร์แลนด์ลดลงโดย -0.1% MOM ในเดือนมกราคมซึ่งสอดคล้องกับความคาดหวังของตลาด Core CPI ซึ่งไม่รวมผลิตภัณฑ์สดและตามฤดูกาลพลังงานและเชื้อเพลิงก็ลดลงโดย -0.1% Mom ในขณะที่ราคาผลิตภัณฑ์ในประเทศเพิ่มขึ้น 0.1% แม่สูงชัน -0.7% MOM ลดลงของราคาผลิตภัณฑ์ที่นำเข้าแสดงให้เห็นว่าปัจจัยภายนอกยังคงใช้แรงกดดันต่อเศรษฐกิจของสวิส

เมื่อเทียบเป็นรายปีอัตราเงินเฟ้อพาดหัวลดลงจาก 0.6% YOY เป็น 0.4% YOY และตรงกับความคาดหวัง อย่างไรก็ตาม CPI หลักขยับสูงถึง 0.9% YOY จาก 0.7% YOY อัตราเงินเฟ้อของผลิตภัณฑ์ในประเทศชะลอตัวลงจาก 1.5% YoY เป็น 1.0% YOY ซึ่งสะท้อนถึงความต้องการที่อ่อนแอลงและความกดดันด้านราคาที่ลดลงในเศรษฐกิจท้องถิ่น ในขณะเดียวกันราคาผลิตภัณฑ์ที่นำเข้ายังคงอยู่ในดินแดน Deflationary ปรับปรุงเล็กน้อยจาก -2.2% YoY เป็น -1.5% YoY

GDP ของสหราชอาณาจักรน่าประหลาดใจที่ได้รับการบริการเป็นผู้นำการเติบโต

เศรษฐกิจของสหราชอาณาจักรมีประสิทธิภาพสูงกว่าความคาดหวังในเดือนธันวาคมโดยมีการขยายตัวของจีดีพีเพิ่มขึ้น 0.4% MOM แข็งแกร่งกว่าการคาดการณ์การเติบโต 0.1% อย่างมีนัยสำคัญ ภาคบริการนำไปสู่การโพสต์การเติบโต 0.4% ต่อเดือนในขณะที่ผลผลิตการผลิตก็ดีดตัวขึ้นเพิ่มขึ้น 0.5% อย่างไรก็ตามภาคการก่อสร้างยังคงอ่อนแอทำสัญญา -0.2% แม่

สำหรับไตรมาสที่ 4 โดยรวม GDP เพิ่มขึ้น 0.1% QOQ ท้าทายความคาดหวังสำหรับการหดตัว -0.1% บริการเพิ่มขึ้น 0.2% ในไตรมาสที่ 4 รักษาตำแหน่งเป็นตัวขับเคลื่อนการเติบโตหลักในขณะที่การก่อสร้างมีการขยายตัวในระดับปานกลาง 0.5% อย่างไรก็ตามการผลิตอุตสาหกรรมเป็นแรงลากที่โดดเด่นลดลง -0.8%

ตลอดทั้งปี 2567 จีดีพีเพิ่มขึ้น 0.8% เมื่อเทียบกับปี 2566 ซึ่งเป็นผลลัพธ์ที่เรียบง่าย แต่ดีกว่าที่ได้รับจากความไม่แน่นอนทางเศรษฐกิจ บริการขยายตัว 1.3%, รองรับเศรษฐกิจในขณะที่ภาคการผลิตหดตัวโดย -1.7%และการก่อสร้างเพิ่มขึ้นเล็กน้อย 0.4%

การสำรวจ RBNZ แสดงให้เห็นถึงการลดอัตราการลดความคาดหวังของ บริษัท

การสำรวจ RBNZ ล่าสุดของความคาดหวังแสดงให้เห็นว่าการเปลี่ยนแปลงที่หลากหลายในการคาดการณ์เงินเฟ้อโดยมีแรงกดดันด้านราคาระยะสั้นที่สูงขึ้น แต่คาดว่าจะมีแนวโน้มที่จะลดลงในระยะยาว อย่างไรก็ตามการสำรวจยังเป็นการตอกย้ำความคาดหวังของการลดอัตราการลดลง

ความคาดหวังอัตราเงินเฟ้อหนึ่งปีล่วงหน้าเพิ่มขึ้นจาก 2.05% เป็น 2.15% ทำเครื่องหมายเพิ่มขึ้นเล็กน้อย อย่างไรก็ตามการคาดการณ์เงินเฟ้อสองปีก่อนหน้านี้ลดลงจาก 2.12% เป็น 2.06% ในขณะที่ความคาดหวังห้าปีและสิบปีทั้งคู่ลดลง 11-12 คะแนนเป็น 2.13% และ 2.07% ตามลำดับ

ปัจจุบันอัตราเงินสดอย่างเป็นทางการของ RBNZ อยู่ที่ 4.25% หลังจากลด 50bps ในเดือนพฤศจิกายนที่ผ่านมา ผู้ตอบแบบสำรวจคาดว่าจะลดลงอีก 50-bps เป็น 3.75% ภายในสิ้นไตรมาสที่ 1 ความคาดหวังของ OCR หนึ่งปีต่อไปก็ลดลงลดลง 10bps เป็น 3.23%ซึ่งเป็นการตอกย้ำมุมมองที่ว่า RBNZ จะยังคงผ่อนคลายนโยบายในระดับที่วัดได้

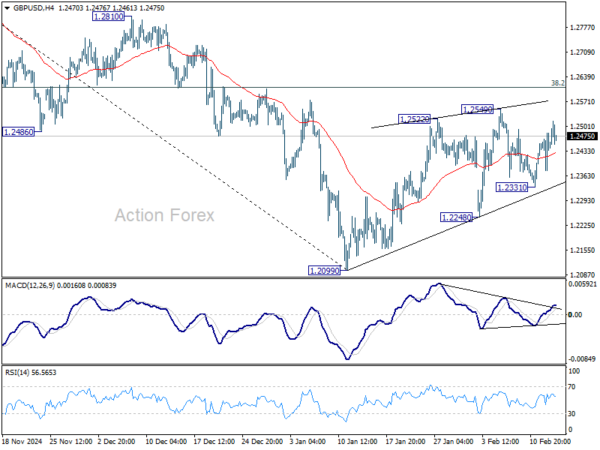

GBP/USD ช่วงกลางวัน

เดือยรายวัน: (S1) 1.2387; (p) 1.2435; (R1) 1.2493; มากกว่า…

แนวโน้มใน GBP/USD นั้นไม่เปลี่ยนแปลงและอคติระหว่างวันยังคงเป็นกลาง การรีบาวด์ที่ถูกต้องจาก 1.2099 ยังสามารถขยายได้สูงขึ้น แต่กลับหัวกลับหางควรถูก จำกัด 38.2% การย้อนกลับของ 1.3433 ถึง 1.2099 ที่ 1.2609 ข้อเสียต่ำกว่า 1.2331 รองรับผู้เยาว์จะเปลี่ยนอคติเป็นข้อเสียสำหรับการสนับสนุน 1.2248 การหยุดพักของ บริษัท จะยืนยันว่าการแก้ไขเสร็จสิ้นและนำการทดสอบซ้ำต่ำ 1.2099 อย่างไรก็ตามการหยุดพักอย่างเด็ดขาด 1.2609 จะเพิ่มโอกาสในการกลับรายการในระยะใกล้และเป้าหมาย 61.8% การกลับที่ 1.2923

ในภาพที่ใหญ่ขึ้นเพิ่มขึ้นจาก 1.0351 (ต่ำสุด 2022) ควรเสร็จสิ้นแล้วที่ 1.3433 (สูง 2024) และแนวโน้มได้กลับรายการ ตอนนี้คาดว่าจะตกต่อไปตราบใดที่ความต้านทาน 1.2810 การลดลงอย่างลึกซึ้งควรเห็นได้ถึง 61.8% retracement ที่ 1.0351 ถึง 1.3433 ที่ 1.1528 แม้จะมีการแก้ไข อย่างไรก็ตามการหยุดพักของ บริษัท ที่ 1.2810 จะทำให้มุมมองของหมีนี้ลดลงและนำการทดสอบซ้ำของสูง 1.3433 แทน

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link