เห็นได้ชัดว่าดอลลาร์กำลังพยายามฝ่าวงล้อมในช่วงต้นของสหรัฐหลังจากข้อมูลอัตราเงินเฟ้อ PPI ที่แข็งแกร่ง ฟิวเจอร์สของสหรัฐร่วงลงในขณะที่อัตราผลตอบแทน 10 ปีพุ่งสูงขึ้น ถึงกระนั้น ดอลลาร์ยังคงอยู่ในช่วงยกเว้นเมื่อเทียบกับเยน สำหรับสัปดาห์นี้ เยนยังคงทำผลงานได้แย่ที่สุด รองลงมาคือกีวี และเงินยูโรของแคนาดาก็ทำผลงานได้ดีที่สุด ตามด้วยฟรังก์สวิสและดอลลาร์

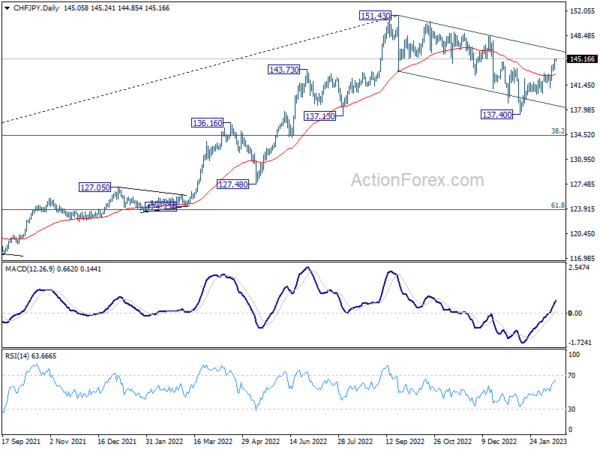

ในทางเทคนิค การฟื้นตัวของ CHF/JPY จาก 137.40 ขยายสูงขึ้นในสัปดาห์นี้ การทำลายที่แข็งแกร่งของ EMA 55 วัน (ตอนนี้ที่ 143.06) เพิ่มโอกาสที่รูปแบบการแก้ไขจาก 151.43 จะเสร็จสิ้นที่ 137.40 โฟกัสระยะใกล้ตอนนี้อยู่ที่แนวต้านของช่องที่ 146.35 การหยุดพักอย่างต่อเนื่องจะยืนยันว่าแนวโน้มที่สูงขึ้นพร้อมที่จะดำเนินการต่อที่ระดับสูงสุด 151.43 มาดูกันว่าจะเกิดขึ้นหรือไม่ และจะตามมาด้วยการเพิ่มขึ้นของเงินเยนในที่อื่น

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.05% DAX เพิ่มขึ้น 0.01% CAC เพิ่มขึ้น 0.77% อัตราผลตอบแทน 10 ปีของเยอรมนีเพิ่มขึ้น 0.0241 ที่ 2.499 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.71% ฮ่องกง HSI เพิ่มขึ้น 0.84% China Shanghai SSE ลดลง -0.96% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.93% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0005 เป็น 0.507

Fed Mester: ต้องทำให้อัตราสูงกว่า 5% และคงไว้ที่นั่นสักระยะหนึ่ง

Loretta Mester ประธานรัฐบาลกลางแห่งคลีฟแลนด์กล่าวว่า “ในช่วงหัวเลี้ยวหัวต่อนี้ ข้อมูลที่เข้ามาไม่ได้เปลี่ยนมุมมองของฉันที่ว่าเราจำเป็นต้องทำให้อัตราเงินกองทุนของเฟดสูงกว่า 5% และคงไว้ที่นั่นสักระยะเพื่อให้มีข้อจำกัดเพียงพอเพื่อให้แน่ใจว่าอัตราเงินเฟ้อจะอยู่บน เส้นทางที่ยั่งยืนกลับสู่ 2%”

“เมื่อพิจารณาจากสิ่งที่ผู้เข้าร่วมในตลาดการเงินคาดหวังให้เราทำ ฉันเห็นกรณีทางเศรษฐกิจที่น่าสนใจสำหรับการเพิ่มขึ้น 50 จุดพื้นฐาน ซึ่งจะทำให้จุดสูงสุดของช่วงเป้าหมายเป็น 5%” เธอกล่าว

“เป็นข่าวที่น่ายินดีที่จะเห็นการอ่านค่าเงินเฟ้อที่ลดลงตั้งแต่ช่วงฤดูร้อนที่แล้ว แต่ระดับของเงินเฟ้อมีความสำคัญและยังสูงเกินไป” เธอกล่าว โดยเสริมว่าข้อมูล CPI เดือนมกราคม “แสดงให้เห็นการเพิ่มขึ้นในอัตรารายเดือนของอัตราเงินเฟ้อโดยรวม และไม่มีการปรับปรุงอัตราเงินเฟ้อพื้นฐาน”

Mester กล่าวว่า “ฉันยังคงเห็นความเสี่ยงต่อการคาดการณ์อัตราเงินเฟ้อที่เอียงไปด้านบนด้วยเหตุผลหลายประการ” เธอยังกล่าวอีกว่า “การเปลี่ยนกลับไปสู่เสถียรภาพด้านราคาจะใช้เวลาสักระยะหนึ่งและจะไม่เกิดขึ้นโดยปราศจากความเจ็บปวด”

ผลกระทบของการดำเนินนโยบายของเฟด “จะส่งผลให้การเติบโตต่ำกว่าแนวโน้มในปีนี้ และบางส่วนในตลาดแรงงานจะผ่อนคลายลง ด้วยการเติบโตของการจ้างงานที่ช้าลง และอัตราการว่างงานที่เพิ่มขึ้นจากระดับที่ต่ำมาก”

US PPI เพิ่มขึ้น 0.7% mom, 6.0% yoy ในเดือนมกราคม

ดัชนี PPI ของสหรัฐสำหรับอุปสงค์ขั้นสุดท้ายเพิ่มขึ้น 0.7% mom ในเดือนมกราคม เหนือความคาดหมายที่ 0.4% mom สินค้า PPI นำหน้าและเพิ่มขึ้น 1.2% mom ในขณะที่บริการเพิ่มขึ้น 0.4% mom PPI ที่ลดลงสำหรับอาหาร พลังงาน และบริการการค้าเพิ่มขึ้น 0.6% mom ซึ่งเป็นตัวเลขล่วงหน้าที่ใหญ่ที่สุดนับตั้งแต่เดือนมีนาคม 2022

สำหรับระยะเวลา 12 เดือน PPI เพิ่มขึ้น 6.0% yoy เหนือความคาดหมายที่ 5.1% yoy PPI ลดลงสำหรับอาหาร พลังงาน และบริการการค้า เพิ่มขึ้น 4.5% yoy

การอ้างสิทธิ์ครั้งแรกของสหรัฐลดลงเหลือ 194,000

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกของสหรัฐฯ ลดลง -1,000 ราย เป็น 194,000 รายในสัปดาห์สิ้นสุดวันที่ 11 ก.พ. ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 200,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องครั้งแรกเพิ่มขึ้น 500 เป็น 189.5k

การอ้างสิทธิ์ต่อเนื่องเพิ่มขึ้น 16k เป็น 1696k ในสัปดาห์สิ้นสุดวันที่ 4 กุมภาพันธ์ ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการอ้างสิทธิ์ต่อเนื่องเพิ่มขึ้น 10k เป็น 1673k

ECB Panetta: แน่วแน่ในทิศทางที่ถูกต้อง แต่อย่าขับอย่างบ้าคลั่งในตอนกลางคืน

Fabio Panetta สมาชิกคณะกรรมการบริหารของ ECB กล่าวในการปราศรัยว่า “ในขณะที่อัตราดอกเบี้ยนโยบายเคลื่อนไหวอย่างมั่นคงมากขึ้นในพื้นที่จำกัด และพลังงานที่ลดลง ความเสี่ยงต่อแนวโน้มเงินเฟ้อก็มีความสมดุลมากขึ้น”

“แนวโน้มเศรษฐกิจและอัตราเงินเฟ้อมีความไม่แน่นอนมากขึ้นเรื่อยๆ ทั้งทั่วโลกและในเขตยูโร”

ในสภาพแวดล้อมนี้ เราไม่จำเป็นต้องให้น้ำหนักความเสี่ยงขาขึ้นมากเกินไปอีกต่อไปเพื่อหลีกเลี่ยงสถานการณ์ที่เลวร้ายที่สุด ตอนนี้เราต้องคำนึงถึงความเสี่ยงของการรัดเข็มขัดมากเกินไปควบคู่กับความเสี่ยงในการทำอะไรน้อยเกินไป” เขาพูดว่า.

“การสอบเทียบนโยบายการเงินที่ขึ้นกับข้อมูล” นำเสนอแนวทางที่ดีที่สุดในขณะที่ “ทำให้นโยบายของเราราบรื่น เรารับรองว่าค่าใช้จ่ายของพวกเขาต่อเศรษฐกิจจะน้อยที่สุด”

“นี่ไม่ได้หมายความว่าเราจะ ไม่ แน่วแน่ในการต่อสู้กับภาวะเงินเฟ้อ แปลว่า เด็ดเดี่ยว ในทิศทางที่ถูกต้อง. สิ่งที่เราไม่ต้องการคือ “การขับรถอย่างบ้าคลั่งในตอนกลางคืนโดยที่ปิดไฟหน้า” ดังที่นักร้องชาวอิตาลี Lucio Battisti เคยกล่าวไว้”

ญี่ปุ่นรายงานการขาดดุลการค้ารายเดือนเป็นประวัติการณ์เนื่องจากการส่งออกไปยังจีนร่วงลง

การส่งออกสินค้าของญี่ปุ่นเพิ่มขึ้น 3.5% yoy เป็น JPY 6551B ในเดือนมกราคม ดีกว่าที่คาดไว้ที่ 0.8% yoy แต่แย่กว่า 11.5% yoy ของเดือนก่อนหน้ามาก การส่งออกไปจีนลดลง -17.1% yoy สำหรับรถยนต์ ชิ้นส่วนรถยนต์ และอุปกรณ์การผลิตชิป การส่งออกไปยังสหรัฐฯ เพิ่มขึ้น 10.2% yoy การส่งออกไปยุโรปขยายตัว 9.5% yoy

การนำเข้าเพิ่มขึ้น 17.8% yoy เป็น JPY 1,0048B ต่ำกว่าที่คาดไว้ที่ 18.4% yoy และ 20.7% yoy ของเดือนก่อนหน้า การเติบโตของการนำเข้าได้รับแรงหนุนจากถ่านหิน ก๊าซธรรมชาติเหลว และน้ำมันดิบ

การขาดดุลการค้าอยู่ที่ JPY -3497B การขาดดุลรายเดือนสูงที่สุดเป็นประวัติการณ์ย้อนหลังไปถึงปี 1979

ในช่วงที่ปรับฤดูกาลแล้ว การส่งออกลดลง -6.3% จากแม่สู่ JPY 7788B การนำเข้าลดลง -5.1% จากแม่สู่ JPY 9609B การขาดดุลการค้าส่วนใหญ่ไม่เปลี่ยนแปลงที่ JPY -1821B

การจ้างงานในออสเตรเลียลดลง -11.5 พันคนในเดือน ม.ค. อัตราการว่างงานเพิ่มขึ้นเป็น 3.7%

การจ้างงานในออสเตรเลียหดตัว -11.5k หรือ -0.1% mom ในเดือนมกราคม ซึ่งแย่กว่าที่คาดไว้ว่าจะเติบโต 20k อัตราการว่างงานเพิ่มขึ้นจาก 3.5% เป็น 3.7% เหนือความคาดหมายที่ 3.5% อัตราการมีส่วนร่วมลดลงจาก 66.6% เป็น 66.5% ชั่วโมงทำงานต่อเดือนลดลง -2.1% แม่

ABS ตั้งข้อสังเกต: นอกจากจำนวนผู้ว่างงานที่เพิ่มขึ้นมากกว่าปกติในเดือนมกราคมแล้ว ยังมีจำนวนผู้ว่างงานที่มีงานทำในอนาคตเพิ่มขึ้นมากกว่าปกติเช่นเดียวกัน

Bjorn Jarvis หัวหน้าฝ่ายสถิติแรงงานของ ABS กล่าวว่า “เดือนมกราคมเป็นช่วงเวลาตามฤดูกาลที่สุดของปีในตลาดแรงงานของออสเตรเลีย โดยผู้คนออกจากงาน แต่ยังพร้อมที่จะเริ่มงานใหม่หรือกลับจากการลางานด้วย ในเดือนมกราคมนี้ เราเห็นคนจำนวนมากขึ้นกว่าปกติพร้อมกับงานที่บ่งบอกว่าพวกเขากำลังเริ่มหรือกลับมาทำงานในเดือนนี้”

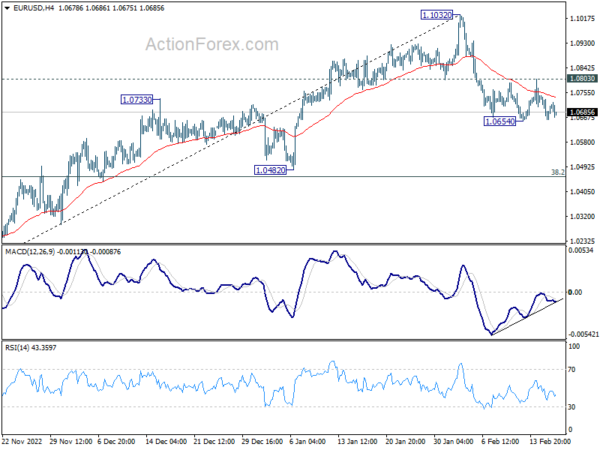

แนวโน้มช่วงกลางวันของ EUR/USD

Pivots รายวัน: (S1) 1.0650; (พ) 1.0698; (R1) 1.0734; มากกว่า…

อคติระหว่างวันใน EUR/USD ยังคงเป็นกลางและแนวโน้มไม่เปลี่ยนแปลง ในด้านขาลง การแตกของ 1.0654 จะกลับสู่การลดลงของการแก้ไขจาก 1.1032 เป็น 38.2% การย้อนกลับของ 0.9534 เป็น 1.1032 ที่ 1.0463 ควรเห็นแนวรับที่แข็งแกร่งรอบ ๆ นั้นเพื่อนำการดีดกลับอย่างน้อยในความพยายามครั้งแรก ในทางกลับกัน การทะลุแนวต้านเล็กน้อยที่ 1.0803 จะทำให้อคติกลับเป็นขาขึ้นเพื่อทดสอบอีกครั้งที่ 1.1032 สูงแทน

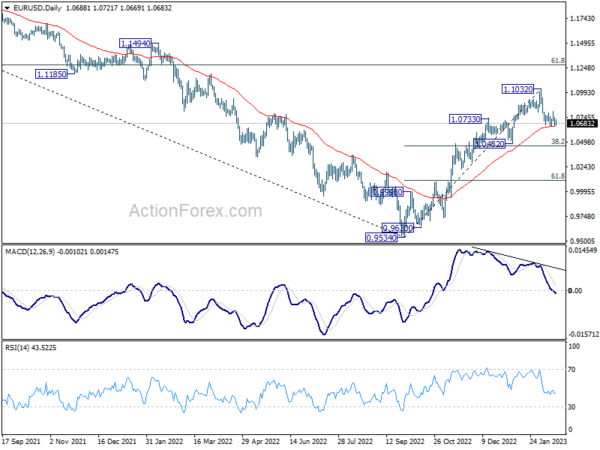

ในภาพรวม การเพิ่มขึ้นจาก 0.9534 ต่ำ (ต่ำปี 2022) เป็นแนวโน้มขาขึ้นระยะกลางมากกว่าการปรับฐาน การเพิ่มขึ้นต่อไปคือการกลับตัว 61.8% ที่ 1.2348 (สูงสุดในปี 2021) เป็น 0.9534 ที่ 1.1273 ถัดไป สิ่งนี้จะยังคงเป็นกรณีที่โปรดปรานตราบเท่าที่มีการสนับสนุน 1.0482

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:50 น | เยนญี่ปุ่น | ดุลการค้า (JPY) ม.ค | -1.82T | -2.47T | -1.72T | -1.82T |

| 23:50 น | เยนญี่ปุ่น | คำสั่งซื้อเครื่องจักร M/M ธ.ค | 1.60% | 2.70% | -8.30% | |

| 00:00 น | ดอลลาร์ออสเตรเลีย | การคาดการณ์เงินเฟ้อของผู้บริโภคเดือน ก.พ | 5.10% | 5.60% | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | การเปลี่ยนแปลงการจ้างงานม.ค | -11.5K | 20.0K | -14.6K | -20.0K |

| 00:30 น | ดอลลาร์ออสเตรเลีย | อัตราการว่างงาน ม.ค | 3.70% | 3.50% | 3.50% | |

| 09:00 น | ยูโร | กระดานข่าวเศรษฐกิจ ECB | ||||

| 13:30 น | ดอลล่าร์ | ที่อยู่อาศัยเริ่มม.ค | 1.31M | 1.36M | 1.38M | |

| 13:30 น | ดอลล่าร์ | ใบอนุญาตก่อสร้าง ม.ค | 1.34M | 1.35M | 1.34M | |

| 13:30 น | ดอลล่าร์ | PPI M/M ม.ค | 0.70% | 0.40% | -0.50% | -0.20% |

| 13:30 น | ดอลล่าร์ | PPI Y/Y ม.ค | 6.00% | 5.10% | 6.20% | 6.50% |

| 13:30 น | ดอลล่าร์ | PPI คอร์ M/M ม.ค | 0.50% | 0.30% | 0.10% | 0.30% |

| 13:30 น | ดอลล่าร์ | PPI Core Y/Y ม.ค | 5.40% | 4.90% | 5.50% | |

| 13:30 น | ดอลล่าร์ | ผู้ขอรับสวัสดิการว่างงานครั้งแรก (10 ก.พ.) | 194K | 200K | 196K | 195K |

| 13:30 น | ดอลล่าร์ | ฟิลาเดลเฟีย Fed Manufacturing Survey ก.พ | -24.3 | -7.7 | -8.9 | |

| 15:30 น | ดอลล่าร์ | คลังเก็บก๊าซธรรมชาติ | -97บ | -217บ |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link