มันเป็นสัปดาห์ที่มีความผันผวนอย่างไร้ความปราณีในตลาดโลกโดยได้รับแรงหนุนจากการใช้อัตราภาษีของสหรัฐการพลิกกลับอย่างฉับพลันและการตอบโต้อย่างรวดเร็ว นักลงทุนถูกทิ้งให้อยู่ในความรู้สึกของท่าทางการค้าที่เปลี่ยนแปลงอย่างต่อเนื่องของทำเนียบขาว เราจะไม่พยายามสรุปทุกขั้นตอนของ Saga ภาษีเมื่อแม้แต่สมาชิกของฝ่ายบริหารก็ดูเหมือนจะไม่สามารถติดตามการเคลื่อนไหวของนโยบายการตีแผ่

ผลลัพธ์ที่เป็นผลสืบเนื่องที่สุดของสัปดาห์คือแรงกดดันจากสินทรัพย์ของสหรัฐฯ การขายที่คมชัดในคลังความสนใจมากที่สุดทำให้เกิดการเตือนภัยว่าข้อเท็จจริงของตลาดการเงินเริ่มกัดเซาะหรือไม่ ที่กล่าวว่าในขณะที่การกระโดดในอัตราผลตอบแทนนั้นสะดุดตาอย่างแน่นอนมันยังไม่ได้ข้ามธรณีประตูไปสู่ดินแดนวิกฤตที่เต็มไปด้วยลมพัด

หุ้นสหรัฐหลังจากพุ่งสูงขึ้นสู่ระดับต่ำสุดในช่วงกลางสัปดาห์ได้จัดการกับการฟื้นตัวที่แข็งแกร่ง ระดับการสนับสนุนทางเทคนิคที่สำคัญจัดขึ้นทำให้การขึ้นระยะยาวของการขึ้นอยู่กับการขึ้นอยู่กับการสนับสนุนในระยะยาว-สำหรับตอนนี้ อย่างไรก็ตามนั่นไม่ได้หมายความว่าความเสี่ยงจะหายไป หากภาษีการติดตั้งในที่สุดทำให้สหรัฐฯเข้าสู่ภาวะถดถอยการตีกลับอาจพิสูจน์ได้ว่าไม่มีอะไรมากไปกว่าการชุมนุมในตลาดหมี

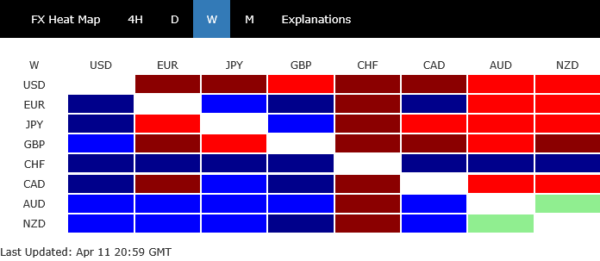

ดอลลาร์ยังดิ้นรนจบลงด้วยการเป็นนักแสดงที่แย่ที่สุดในสัปดาห์ แม้จะมีผลตอบแทนเพิ่มขึ้นและอารมณ์ความเสี่ยงบางอย่าง แต่ก็ไม่ได้ให้การสนับสนุนที่มีความหมายใด ๆ ดัชนีดอลล่าร์กำลังใกล้จะกลับมาทำงานต่อไปในระยะกลางที่กว้างขึ้น

ในตลาด Forex ที่กว้างขึ้นสเตอร์ลิงและเยนก็มีประสิทธิภาพต่ำกว่า ในอีกด้านหนึ่งสวิสฟรังก์ยืนสูงเป็นสมอเรือที่ปลอดภัยของตลาดตามด้วยดอลลาร์ออสเตรเลียและนิวซีแลนด์ เงินดอลลาร์ยูโรและแคนาดาสิ้นสุดสัปดาห์ที่กราวด์กลาง

อัตราภาษีช็อกและผลผลิตสไปค์ ยังไม่ถึงวิกฤต แต่คำเตือนกำลังกระพริบ

แก่นแท้ของความโกลาหลของตลาด: ภาษีซึ่งกันและกันของสหรัฐมีผลบังคับใช้อย่างเป็นทางการ – เพียงหยุดชั่วคราวภายในไม่กี่ชั่วโมงเพื่อให้มีที่ว่างสำหรับการเจรจายกเว้นจีน บนพื้นผิวนั่นอาจทำให้ตลาดสงบลง และแน่นอนว่ามันเปิดประตูสู่การสนทนาโดยมีรายงานว่าไต้หวันมีการเจรจาวิดีโอครั้งแรกในขณะที่คณะผู้แทนจากสหภาพยุโรปและญี่ปุ่นกำลังเดินทางไปประชุมแบบตัวต่อตัวในวอชิงตันในไม่กี่วันข้างหน้า

แต่ในอีกด้านหนึ่งของสมการคือการสู้รบระหว่างสหรัฐอเมริกาและจีน ทั้งสองฝ่ายเพิ่มอัตราภาษีเกินกว่าระดับที่มีความหมายทางเศรษฐกิจย้ายไปสู่การค้าการค้าเต็มรูปแบบได้อย่างมีประสิทธิภาพ การบรรยายไม่ได้เกี่ยวกับการเจรจาต่อรองอีกต่อไป – มันเกี่ยวกับการแยกทางเศรษฐกิจ

สิ่งที่น่ากลัวตลาดมากที่สุดไม่ได้เป็นเพียงความขัดแย้งทางการค้า แต่การลดราคาในสินทรัพย์ของสหรัฐพร้อมกัน – ค่าเงินดอลลาร์และที่สำคัญที่สุดคือคลัง การจัดแนวการไหลออกที่หายากนี้แนะนำสิ่งที่ลึกซึ้งยิ่งขึ้น: การสูญเสียความมั่นใจ บางคนคาดการณ์ว่านี่เป็นเหตุผลว่าทำไมประธานาธิบดีสหรัฐฯโดนัลด์ทรัมป์กลับรายการและหยุดภาษีซึ่งกันและกัน – เนื่องจากปฏิกิริยารุนแรงในตลาดตราสารหนี้

อันที่จริงทรัมป์และที่ปรึกษาทางเศรษฐกิจของเขาได้อ้างถึงความสำคัญของการรักษาอัตราผลตอบแทนพันธบัตรซ้ำ ๆ เพื่อสนับสนุนวาระทางเศรษฐกิจที่กว้างขึ้น เมื่อผลผลิตถูกแทงและมีค่าใช้จ่ายในการรีไฟแนนซ์เพิ่มสูงขึ้นความกังวลภายในทำเนียบขาวน่าจะเพิ่มขึ้น ผลตอบแทนที่เพิ่มขึ้นอย่างต่อเนื่องจะบ่อนทำลายทุกอย่างตั้งแต่การกระตุ้นทางการเงินไปจนถึงความสามารถในการจ่ายที่อยู่อาศัยและงบดุลขององค์กร

มีหลายทฤษฎีเกี่ยวกับสิ่งที่ก่อให้เกิดการลดราคาของกระทรวงการคลัง บางคนชี้ไปที่การคลี่คลายของ “การค้าพื้นฐานคลัง” – กลยุทธ์ที่ใช้ประโยชน์จากกองทุนป้องกันความเสี่ยงที่ยุบภายใต้ความเครียดมาร์จิ้น คนอื่นตำหนิรัฐบาลต่างประเทศโดยเฉพาะจีนสำหรับการทิ้งหนี้สหรัฐในการตอบโต้

แต่บางทีคำอธิบายที่ตรงไปตรงมาที่สุดคือสิ่งที่ง่ายที่สุด: นักลงทุนระยะยาวกำลังสูญเสียความสนใจในสินทรัพย์ของสหรัฐฯเปลี่ยนเป็นทางเลือกอื่นเช่นทองคำในช่วงเวลาแห่งความไม่แน่นอนซึ่งพุ่งสูงขึ้นเป็นสถิติสูงในสัปดาห์นี้

ที่สำคัญไม่ใช่ตลาดตราสารหนี้ทั่วโลกทั้งหมดที่กำลังทุกข์ทรมาน ผลตอบแทน 10 ปีของเยอรมนียังคงอยู่ในช่วงความสงบ 2.5–2.7%

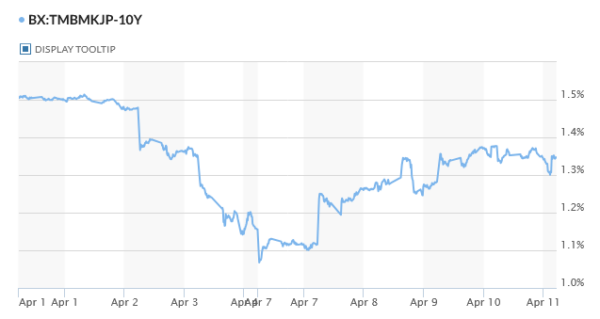

ผลตอบแทน 10 ปีของญี่ปุ่นนั้นคงที่ประมาณ 1.3–1.4% หลังจากถูกดึงขึ้นโดยผลตอบแทนของสหรัฐ

ในทางตรงกันข้ามผลตอบแทน 10 ปีของสหรัฐเพิ่มขึ้นใกล้ 4.6% เพิ่มขึ้นอย่างสิ้นเชิงจากเพียง 3.89% ในสัปดาห์ที่ผ่านมา

ในทางเทคนิคแล้วภาพในสหรัฐอเมริกาผลผลิต 10 ปีนั้นเป็นกังวล แต่ยังไม่ได้อยู่ในโหมดตื่นตระหนก สำหรับระยะเวลาอันใกล้การลดลงจาก 4.809 ควรมีจุดต่ำสุดที่ 3.886% เป็นการแก้ไข ตราบใดที่คาดว่าจะมีการสนับสนุน 4.289 ขึ้นไปสู่ 4.809

ที่กล่าวว่านี่ยังคงอยู่ในขอบเขตของรูปแบบการรวมที่กว้างขวางจากจุดสูงสุด 2023 ที่ 4.997% การชุมนุมในปัจจุบันอาจเป็นเพียงหนึ่งในขา

อย่างไรก็ตามหากผลตอบแทนคลัง 10 ปีจะแตกหักอย่างเด็ดขาดเหนือระดับสัญลักษณ์ 5% ผลกระทบอาจเป็นแผ่นดินไหว การกู้ยืมค่าใช้จ่ายทั่วเศรษฐกิจจะเพิ่มขึ้นตั้งแต่การจำนองไปจนถึงหนี้ของ บริษัท ทำให้สภาพการเงินกระชับขึ้นอย่างรวดเร็วซึ่งอาจทำให้เกิดการเติบโต

นอกเหนือจากสหรัฐอเมริกาแล้วการเคลื่อนไหวดังกล่าวอาจทำให้ผู้ถือต่างประเทศถูกบังคับให้ขายโดยเฉพาะอย่างยิ่งหากความตึงเครียดทางการค้าแย่ลงหรือสำรอง FX นั้นมีการปรับสมดุล ผลที่ได้อาจเป็นสินทรัพย์ทั่วโลกที่กว้างและไม่เป็นระเบียบโดยเฉพาะอย่างยิ่งในตลาดทุนและประเทศเศรษฐกิจเกิดใหม่การนำในบทใหม่ที่มีเสถียรภาพทางการเงินมากกว่าเงินเฟ้อกลายเป็นความกังวลที่โดดเด่น

สต็อกรีบาวด์รักษาแนวโน้มขาขึ้น แต่ภาวะเศรษฐกิจถดถอยอาจทำลายคาถา

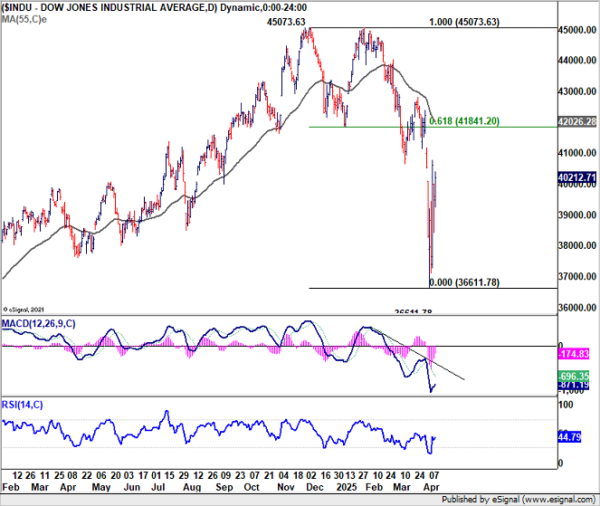

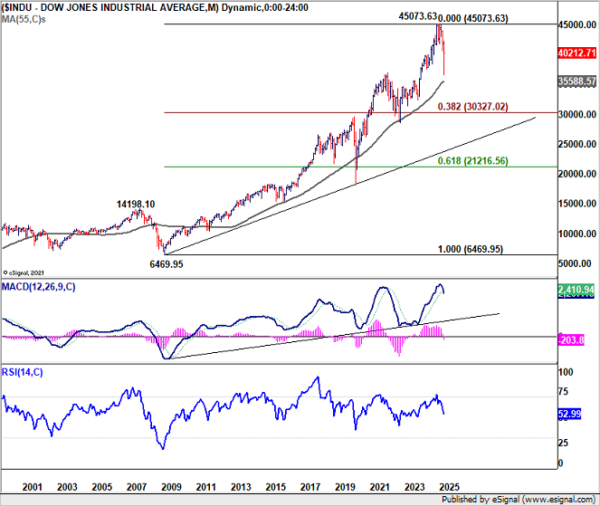

การลดราคาภายในสัปดาห์ที่สูงชันในหุ้นสหรัฐในช่วงหลายปีที่ผ่านมาได้รับการตอบสนองด้วยการฟื้นตัวที่ก้าวร้าวอย่างเท่าเทียมกัน ระดับทางเทคนิคที่สำคัญที่จัดขึ้นเช่นใน Dow ซึ่งเด้งออกมาอย่างเด็ดขาดก่อน EMA 55 เดือนเพื่อรักษาแนวโน้มขาขึ้นระยะยาวจากระดับต่ำในปี 2009 สำหรับตอนนี้การกระทำของตลาดชี้ไปที่การแก้ไขระยะกลางลึกมากกว่าจุดเริ่มต้นของตลาดหมีที่เต็มไปด้วยเป่า อย่างไรก็ตามมันจะก่อนกำหนดที่จะเรียกทั้งหมดที่ชัดเจน

นักเศรษฐศาสตร์หลายคนและธนาคารกลางทั่วโลกได้อธิบายถึงการขึ้นภาษีของสหรัฐว่าเป็นหนังสือที่น่าตกใจในตำราเรียน – ทำให้การเติบโตและแรงกดดันด้านราคาเติมเต็ม จากการประมาณการของคณะกรรมาธิการยุโรปค่าภาษีผ้าห่ม 10% ที่มีอยู่และหน้าที่โลหะ 25% สามารถโกน 0.8% ถึง 1.4% จาก GDP ของสหรัฐฯภายในปี 2570 สำหรับสหภาพยุโรปผลกระทบจะถูกปิดเสียงมากขึ้นประมาณ 0.2% แต่ถ้าระบอบการปกครองของภาษีกลายเป็นที่ยึดหรือหากการตอบโต้เพิ่มขึ้นอีกตัวเลขเหล่านั้นอาจเพิ่มขึ้นอย่างมาก-โดยเฉพาะอย่างยิ่งกับอัตราภาษีของสหรัฐฯ-จีน

ความคาดหวังของอัตราเงินเฟ้อก็เป็นสัญญาณเตือนภัย ในขณะที่ข้อมูล CPI ในเดือนมีนาคมของสหรัฐอเมริกาช่วยบรรเทาได้โดยการชะลอตัวมากกว่าที่คาดไว้การสำรวจผู้บริโภคของมหาวิทยาลัยมิชิแกนวาดภาพที่น่ากลัว ความคาดหวังเงินเฟ้อหนึ่งปีเพิ่มขึ้นเป็น 6.7%-ระดับที่เห็นครั้งล่าสุดในปี 1981-เพิ่มขึ้นอย่างรวดเร็วจาก 5.0% ในเดือนมีนาคม อัตราเงินเฟ้อสามารถเพิ่มอีกครั้งก่อนหน้านี้หากอุปทานยังคงมีอยู่หรือหากความคาดหวังของอัตราเงินเฟ้อกลายเป็นที่ไม่ได้รับ

การเพิ่มความกังวลคือคำเตือนทางประวัติศาสตร์จากเส้นโค้งผลผลิตสิ่งที่เราได้กล่าวถึงหลายครั้ง การแพร่กระจายระหว่างคลังสมบัติ 10 ปีและ 2 ปีของสหรัฐอเมริกา-สัญญาณภาวะถดถอยแบบคลาสสิก-กลับด้านในกลางปี 2565 และไม่ได้กลับเข้ามาเมื่อเดือนสิงหาคมที่ผ่านมา ในอดีตที่ผ่านมาการไม่ลงรอยกันนี้ได้นำไปสู่ภาวะถดถอยประมาณ 6 ถึง 12 เดือน นั่นทำให้เส้นเวลาสำหรับภาวะเศรษฐกิจตกต่ำอย่างใกล้ชิดภายในปี 2568 นาฬิกานั้นกำลังฟ้อง

ในทางเทคนิคการป้องกันของ Dow ที่ 55 M EMA (ตอนนี้อยู่ที่ 3558.57) รักษาแนวโน้มระยะยาวจาก 6369.96 (ต่ำ 2009) ยังมีชีวิตอยู่ สำหรับระยะใกล้ที่ยากลำบากการหยุดพักระหว่าง 61.8% ของ 45703.63 ถึง 36611.78 ที่ 41841.20 เป็นสิ่งจำเป็นเพื่อยืนยันว่าการแก้ไขจาก 45703.63 เสร็จสมบูรณ์ หากไม่มีสิ่งนั้นนักลงทุนที่ดีที่สุดสามารถคาดหวังได้คือการรวมกลุ่ม

สถานการณ์ที่เลวร้ายที่สุด? การหยุดพักอย่างเด็ดขาดของ 55 M EMA จะเปิดลึกลงไปสู่การลดลงอย่างลึกซึ้งถึง 38.2% ของ 6469.95 ถึง 45703.64 ที่ 30327.02 อย่างน้อย

ดัชนีดอลลาร์แตกระดับจิตวิทยา 100 มุ่งหน้าไปที่ 95?

ดัชนีดอลล่าร์พุ่งต่ำถึง 99.01 สัปดาห์ที่แล้วลดลงจาก 110.17 reaccelerated การหยุดพักของการสนับสนุน 100.15 (ต่ำสุด 2024) ยืนยันกรณีที่แนวโน้มทั้งหมดจาก 114.77 (2022 สูง) กำลังกลับมาทำงานต่อ การหยุดพักเพิ่มเติมของ 99.57 (2023 ต่ำ) ควรยืนยันกรณีหมีนี้ ในขณะเดียวกันความเสี่ยงระยะสั้นจะยังคงอยู่ในข้อเสียอย่างมากตราบใดที่การสนับสนุน 103.22 หันกลับมามีการต่อต้านแม้ในกรณีที่ฟื้นตัว

แล้วดัชนีดอลลาร์จะมุ่งหน้าไปที่ใด การดำเนินการด้านราคาจาก 114.77 ยังคงถูกมองว่าเป็นรูปแบบการแก้ไข สายการป้องกันต่อไปอาจมาที่ 38.2% การย้อนกลับของ 70.69 (2008 ต่ำ) เป็น 114.77 ที่ 97.93 หากไม่เป็นเป้าหมายต่อไปคือการคาดการณ์ 100% ที่ 114.77 ถึง 99.57 จาก 110.17 ที่ 94.97

ควรพิจารณาการพัฒนา EUR/USD การลดความต้านทาน 1.1274 สัปดาห์ที่ผ่านมา (สูง 2023) ควรยืนยันการเริ่มต้นใหม่ของการเพิ่มขึ้นทั้งหมดจาก 0.9534 (2022 ต่ำ) ที่สำคัญกว่าตอนนี้ EUR/USD กำลังผ่านการต่อต้านช่องทางที่ตกลงมาซึ่งกินเวลานานกว่า 1.5 ทศวรรษ การเพิ่มขึ้นจาก 0.9534 มีแนวโน้มที่จะขยายไปถึงการฉาย 100% ที่ 0.9534 เป็น 1.1274 จาก 1.0176 ที่ 1.1916 หรือไกลออกไปเล็กน้อยถึง 38.2% การย้อนกลับของ 1.6039 (2008 สูง) เป็น 0.9534 ที่ 1.2019

จากมุมมองของ EUR/USD และเยนนั้นก็แข็งแกร่งต่อดอลลาร์ดัชนีดอลลาร์มีแนวโน้มที่จะได้รับการกล่าวถึงระดับการฉายภาพ 94.97 มากกว่า

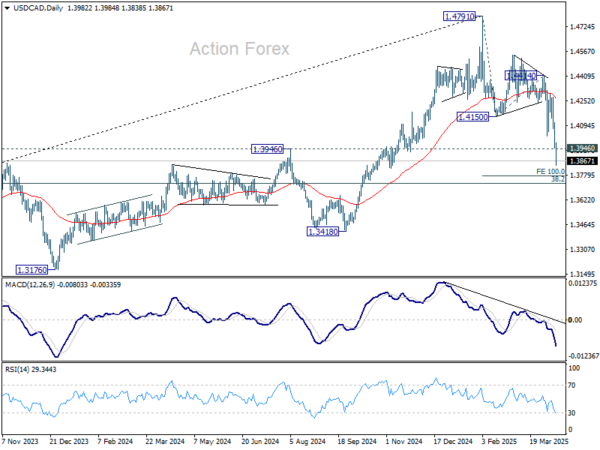

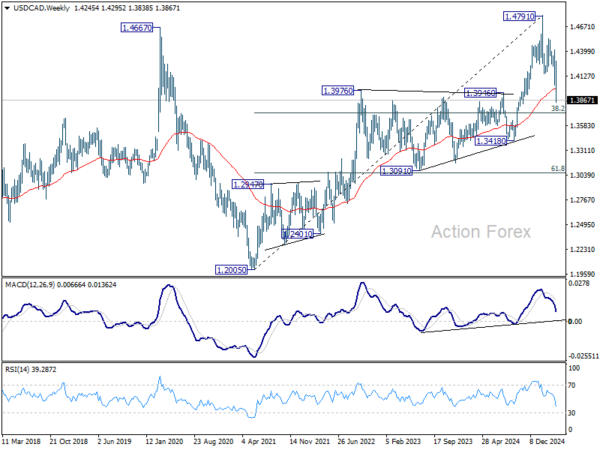

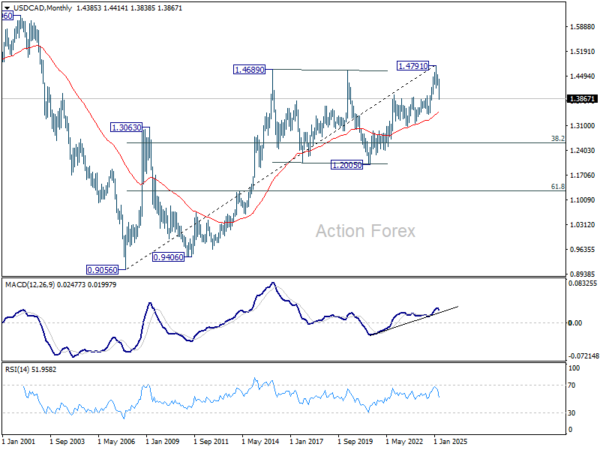

USD/CAD Outlook รายสัปดาห์

การลดลงของ USD/CAD จาก 1.4791 สูงอย่างต่อเนื่องเมื่อสัปดาห์ที่แล้วและเร่งความเร็วผ่านเขตสนับสนุนคีย์ 1.3946/76 ยังไม่มีวี่แววของจุดต่ำสุด อคติเริ่มต้นอยู่ที่ข้อเสียในสัปดาห์นี้สำหรับการฉาย 100% ที่ 1.4791 ถึง 1.4150 จาก 1.4414 ที่ 1.3773 ในช่วงหลังจำเป็นต้องใช้การสนับสนุนการสนับสนุน 1.4150 เพื่อแสดงถึงจุดต่ำสุดในระยะสั้น มิฉะนั้น Outlook จะยังคงทนอยู่ในกรณีที่ฟื้นตัว

ในภาพที่ใหญ่กว่าการหยุดการต่อต้าน 1.3976 การสนับสนุน (สูง 2022) และ 55 W EMA (ตอนนี้ที่ 1.3992) บ่งชี้ว่าระยะกลางมีอยู่แล้วที่ 1.4791 การตกจากที่นั่นอาจมีการแก้ไขที่จะเพิ่มขึ้นจาก 1.2005 หรือการกลับรายการเทรนด์ ไม่ว่าในกรณีใดการพักของ บริษัท ที่ 38.2% ที่ 1.2005 (ต่ำสุด 2021) เป็น 1.4791 ที่ 1.3727 จะปูทางกลับไปที่ 61.8% ที่ 1.3069

ในภาพระยะยาวตราบใดที่ 55 M EMA (ตอนนี้อยู่ที่ 1.3479) มีแนวโน้มเพิ่มขึ้นจาก 0.9056 (ต่ำ 2007) ควรกลับมาทำงานผ่าน 1.4791 ในระยะต่อมา อย่างไรก็ตามการซื้อขายที่ยั่งยืนต่ำกว่า 55 M EMA จะยืนยันว่าแนวโน้ม UP ได้เสร็จสิ้นแล้วโดยเพิ่มขึ้นจาก 1.2005 เป็น 1.4791 เป็นคลื่นลูกที่ห้า 1.4791 จะถูกมองว่าเป็นการแก้ไขระยะยาวและการแก้ไขระยะกลางที่ลึกกว่านั้นควรปฏิบัติตาม

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link