การตัดสินใจด้านนโยบายจาก RBA และธนาคารแห่งประเทศแคนาดาจะเข้าสู่เวทีกลางในสัปดาห์หน้าท่ามกลางวาระการประชุมที่เบาบาง ในสหรัฐอเมริกา PMI ของบริการ ISM จะเป็นรุ่นระดับบนสุดเพียงรุ่นเดียว และตอนนี้รัฐสภาได้หลีกเลี่ยงการผิดนัดโดยระงับเพดานหนี้แล้ว ค่าเงินดอลลาร์อาจใช้เวลาทั้งสัปดาห์ลดลง อย่างไรก็ตาม ก่อนหน้านั้น กลุ่มโอเปกและกลุ่มประเทศนอกกลุ่มโอเปกจะประชุมกันในวันอาทิตย์เพื่อหารือว่าจะลดกำลังการผลิตน้ำมันลงอีกหรือไม่

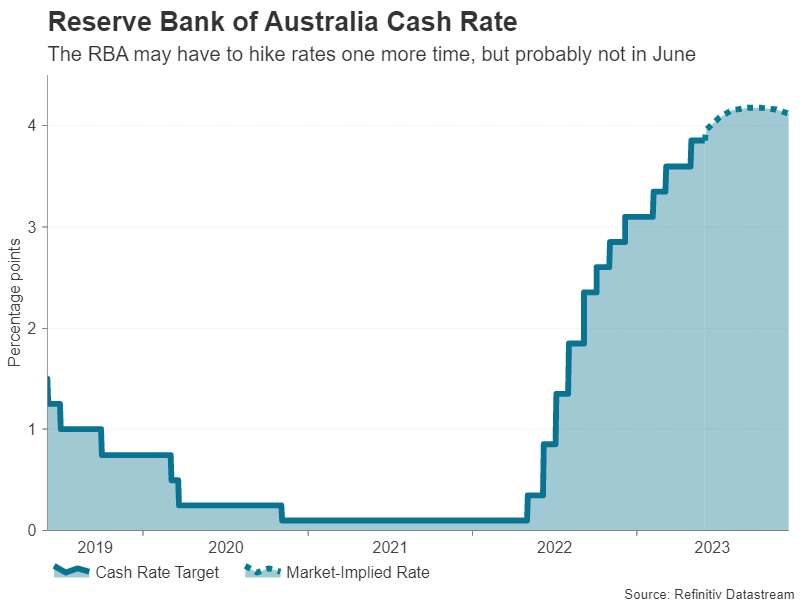

RBA จะส่งการปรับขึ้นราคาที่น่าประหลาดใจอีกครั้งหรือไม่?

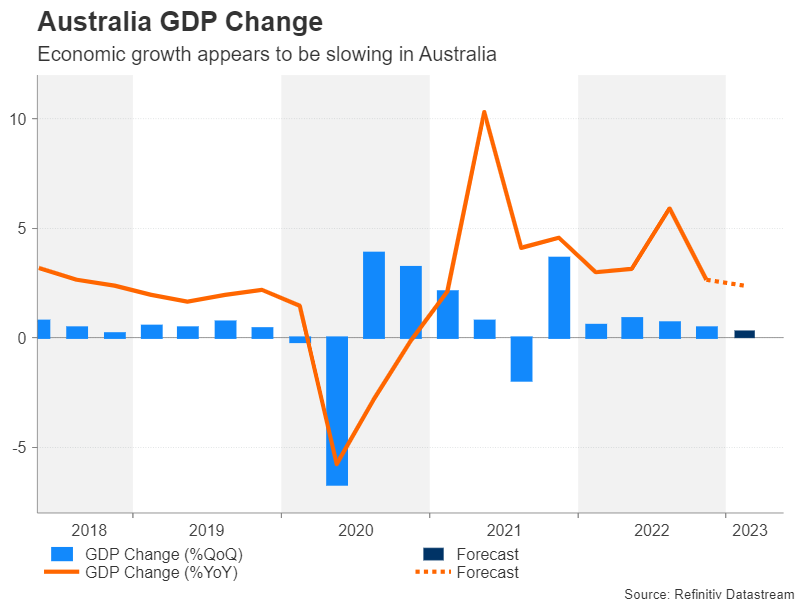

ธนาคารกลางออสเตรเลียจับตลาดไม่ได้เมื่อปรับขึ้นอัตราดอกเบี้ยเมื่อเดือนที่แล้ว และมีความเสี่ยงที่ผู้กำหนดนโยบายอาจปรับขึ้นต้นทุนการกู้ยืมให้สูงขึ้นอีก 25 เบสิพอยต์ เมื่อพวกเขาจัดการประชุมในเดือนมิถุนายนในวันอังคาร

อย่างไรก็ตาม เมื่อเร็ว ๆ นี้ ข้อมูลเศรษฐกิจค่อนข้างจะผสมปนเปกัน ดังนั้น RBA อาจตัดสินใจหยุดชั่วคราวอีกครั้งเพื่อให้ได้ภาพที่ดีขึ้นเกี่ยวกับสิ่งที่เกิดขึ้นในระบบเศรษฐกิจ อัตราว่างงานขยับขึ้นเล็กน้อยในเดือนเมษายน และ PMI อย่างรวดเร็วชี้ไปที่กิจกรรมทางเศรษฐกิจที่อ่อนตัวลงเล็กน้อยในเดือนพฤษภาคม อย่างไรก็ตาม อัตราเงินเฟ้อรายเดือนในเดือนเมษายนร้อนแรงเกินคาด

ตัวเลขการเติบโตของ GDP ในไตรมาสแรกมีกำหนดในวันพุธ แต่อาจสายเกินไปสำหรับ RBA ที่จะพิจารณาข้อมูลอย่างเต็มที่ในการตัดสินใจ ดัชนีการผลิต AIG (NYSE:) จะออกในวันพุธเช่นกัน

การพิจารณาอีกประการหนึ่งสำหรับผู้กำหนดนโยบายคือการฟื้นตัวที่ไม่แน่นอนในจีน ความต้องการโลหะอุตสาหกรรมและทรัพยากรอื่น ๆ ที่ชะลอตัวจากผู้บริโภคสินค้าดังกล่าวรายใหญ่ที่สุดของโลกถือเป็นข่าวร้ายสำหรับผู้ส่งออกของออสเตรเลียซึ่งมีตลาดอันดับหนึ่งคือจีน

ดังนั้น RBA จึงมีแรงจูงใจมากขึ้นในการข้ามการปรับขึ้น ในขณะที่ยังคงรักษาอคติที่เข้มงวด และดูเหมือนว่านักลงทุนจะเห็นด้วยกับมุมมองนี้ เนื่องจากขณะนี้พวกเขาได้กำหนดความน่าจะเป็นประมาณ 55% ที่จะไม่เปลี่ยนแปลงในเดือนมิถุนายน แต่การขึ้น 25 bps เป็นราคาเต็ม ในเดือนสิงหาคม

เงินดอลลาร์ออสเตรเลียร่วงลงสู่ระดับต่ำสุดในรอบกว่า 6 เดือนเมื่อเทียบกับเงินดอลลาร์ในสหรัฐฯ แต่อาจได้รับการสนับสนุนจากกลุ่ม RBA ผู้ค้าจะจับตาดูตัวชี้วัดของจีนที่จะเกิดขึ้นในสัปดาห์หน้า

ดุลการค้าจะมีความสำคัญในวันพุธเพื่อดูว่าการส่งออกและนำเข้าเป็นอย่างไรในเดือนพฤษภาคม และในวันศุกร์ ดัชนีราคาผู้บริโภคและผู้ผลิตล่าสุดจะให้เบาะแสใหม่เกี่ยวกับความแข็งแกร่งของอุปสงค์ภายในประเทศ

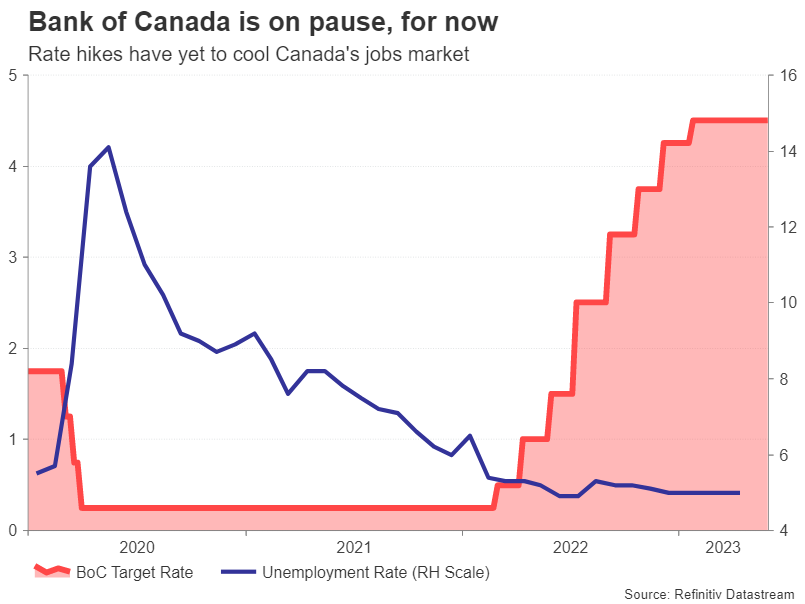

BoC อาจไม่สามารถทำได้ด้วยการปรับขึ้นอัตราดอกเบี้ย

ธนาคารแห่งประเทศแคนาดาหยุดชั่วคราวตั้งแต่เดือนมีนาคม แต่เช่นเดียวกับ RBA การปรับขึ้นอัตราดอกเบี้ยกลับมาอยู่บนโต๊ะ เศรษฐกิจแคนาดามีการเติบโตของ GDP ที่ดีดตัวขึ้นอย่างแข็งแกร่งในไตรมาสแรก โดยขยายตัว 0.8% q/q ตลาดแรงงานกลับมาร้อนแรงอีกครั้ง ขณะที่อัตราเงินเฟ้อทั่วไปเร่งตัวขึ้นอย่างคาดไม่ถึงในเดือนเมษายน

อย่างไรก็ตาม มาตรการพื้นฐานของอัตราเงินเฟ้อยังคงลดลงอย่างต่อเนื่อง และสิ่งนี้อาจโน้มน้าวใจให้ผู้กำหนดนโยบายจำนวนมากพอที่จะหยุดการประชุมชั่วคราวในกรณีที่ CPI พาดหัวเพิ่มขึ้นเพียงเล็กน้อย

ตลาดคาดว่า BoC จะยังคงถูกระงับไว้อย่างน้อยจนถึงเดือนกันยายนก่อนที่จะเริ่มวงจรที่เข้มงวดขึ้นอีกครั้ง แต่หากผู้กำหนดนโยบายแสดงความโน้มเอียงอย่างมากที่จะปรับขึ้นในเร็วๆ นี้ ก็น่าจะเพิ่มความสนใจไปที่รายงานการจ้างงานประจำเดือนพฤษภาคมของวันศุกร์

ตัวเลขการจ้างงานที่แข็งแกร่งอีกชุดหนึ่งอาจนำไปสู่การปรับขึ้นอัตราดอกเบี้ยซึ่งจะช่วยหนุนเงินดอลลาร์แคนาดา

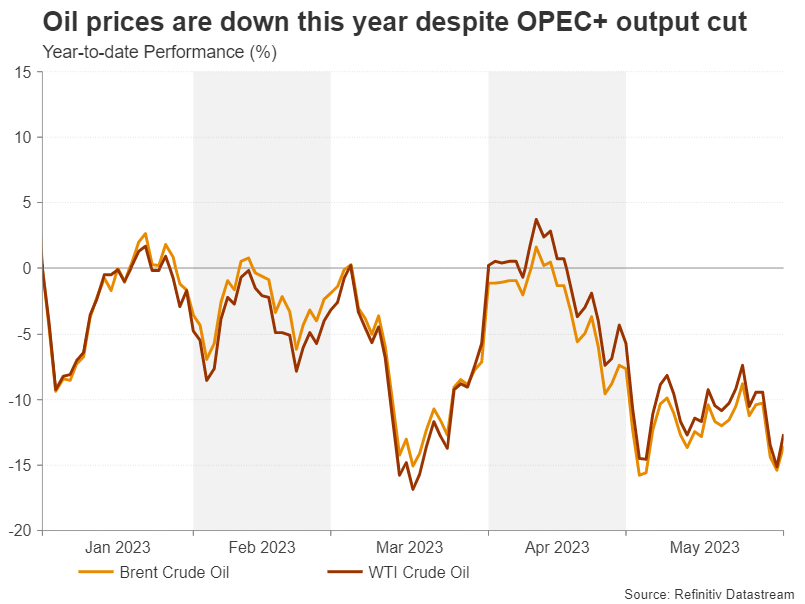

OPEC+ มีความสมดุลที่ยากจะรับมือ

ความไวต่อน้ำมันจะเฝ้าดูการพัฒนาร่วมกับ OPEC+ พันธมิตรน้ำมันจะรวมตัวกันในวันอาทิตย์เพื่อตัดสินใจว่าจะติดตามการปรับลดที่น่าประหลาดใจในเดือนเมษายนด้วยการลดโควตาผลผลิตเพิ่มเติมหรือไม่ รัสเซียได้ส่งสัญญาณว่าไม่สนับสนุนการปรับลดมากกว่านี้ แต่ซาอุดีอาระเบียผู้นำโดยพฤตินัยของสนธิสัญญานี้ให้ความสนใจมากขึ้นเกี่ยวกับประสิทธิภาพที่ตกต่ำของราคาน้ำมันในช่วง 2-3 เดือนที่ผ่านมา

แท้จริงแล้ว ซาอุดีอาระเบียกำลังตกที่นั่งลำบาก การลดการผลิตลงอีกครั้งอาจจบลงด้วยการเสียส่วนแบ่งตลาดมากขึ้นให้กับรัสเซีย ซึ่งขายน้ำมันในราคาถูกให้กับประเทศในเอเชียที่สามารถหลบเลี่ยงการคว่ำบาตรของชาติตะวันตกที่ตบมอสโกจากสงครามในยูเครน

ปัญหาอื่นๆ สำหรับซาอุดีอาระเบียก็คือ การลดกำลังการผลิตอีกครั้งอาจส่งสัญญาณว่าผู้ผลิตน้ำมันกำลังกังวลมากขึ้นเกี่ยวกับแนวโน้มราคาน้ำมันที่อ่อนตัวลง และสิ่งนี้อาจกระตุ้นให้เกิดปฏิกิริยาตรงกันข้ามกับราคาน้ำมันล่วงหน้า เว้นแต่พวกเขาจะตัดสินใจลดขนาดลงอย่างมาก

สัปดาห์ที่เงียบสงบขึ้นสำหรับเงินดอลลาร์

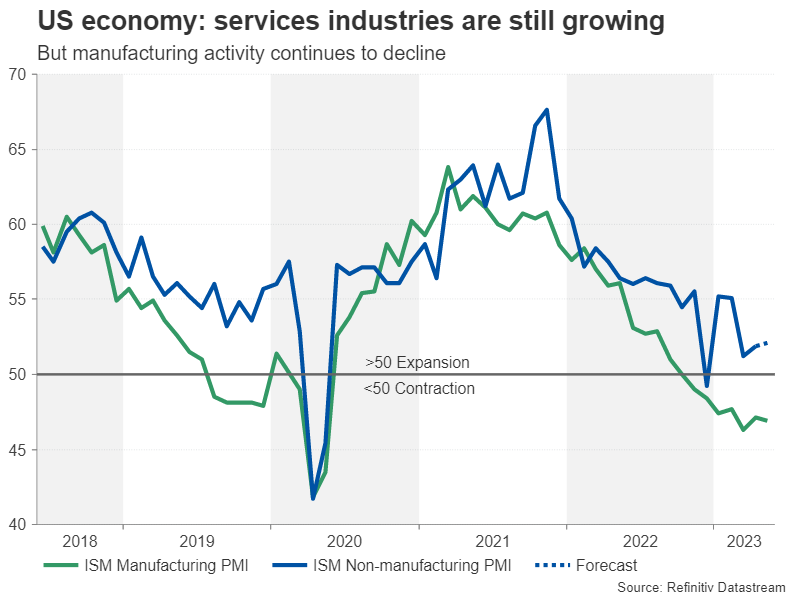

ในสหรัฐอเมริกา ไฮไลท์สำคัญคือดัชนี PMI นอกภาคการผลิตของ ISM ในวันจันทร์ และคำสั่งซื้อโรงงานเดือนเมษายนที่ครบกำหนดในวันเดียวกันก็อาจดึงดูดความสนใจได้เช่นกัน

แม้ว่าเศรษฐกิจอเมริกันจะสูญเสียพลังไปบ้างในช่วงที่ผ่านมา แต่ก็ยังห่างไกลจากโมเมนตัม และผลสำรวจของ ISM ควรให้ภาพรวมว่าสถานการณ์ในภาคบริการในเดือนพฤษภาคมเป็นอย่างไร

การสื่อสารจากเฟดค่อนข้างจะขัดแย้งกันในการตัดสินใจของ FOMC ในวันที่ 14 มิถุนายน แต่เมื่อไม่นานมานี้ ดูเหมือนว่านกพิราบ ซึ่งน่าจะนำโดยประธานพาวเวลล์เอง กำลังสร้างกรณีเพื่อยุติการประชุมครั้งต่อไป

ยังมีรายงาน CPI อีกหนึ่งรายงานก่อนหน้านั้น แต่ ISM PMI จะมีความสำคัญบางประการเนื่องจากแผนกต่างๆ ที่เพิ่มขึ้นภายในเฟด

หากโอกาสเริ่มเปลี่ยนแปลงอีกครั้งเพื่อสนับสนุนการขึ้นราคาในเดือนมิถุนายน ดอลลาร์สหรัฐอาจกลับมายืนที่เดิมได้

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link