- รายงานการจ้างงานนอกภาคเกษตรและ Flash CPI ของยุโรปเพื่อกำหนดการเดิมพันในการปรับลดอัตราดอกเบี้ย

- ISM PMI ก็มีความสำคัญต่อการคาดการณ์ของเฟดและเงินดอลลาร์สหรัฐด้วย

- การจ้างงานของแคนาดาและ PMI ของจีนก็อยู่ในวาระการประชุมเช่นกัน

Fed Hawks เลี้ยงหัวที่น่าเกลียดของพวกเขา

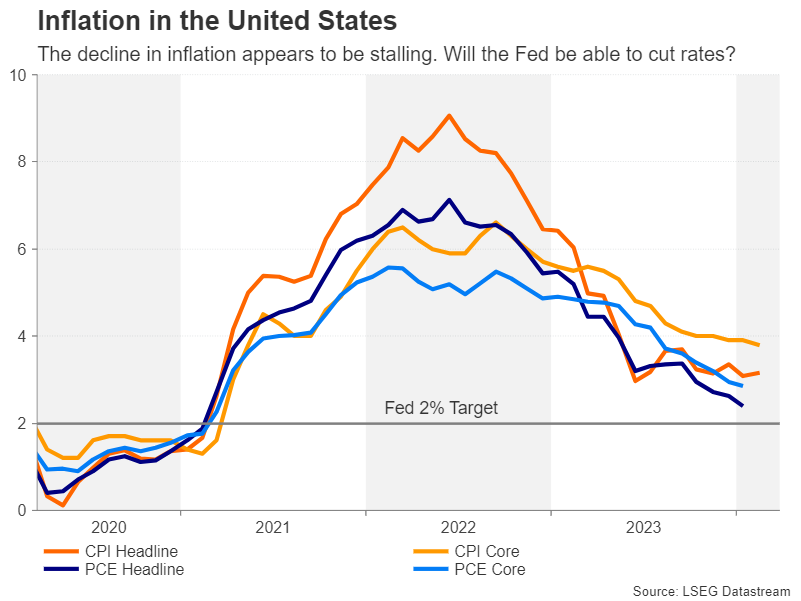

การประชุมนโยบายรอบเดือนมีนาคมเสริมว่าเดือนมิถุนายนเป็นวันที่ธนาคารกลางส่วนใหญ่จะเริ่มลดอัตราดอกเบี้ย อย่างไรก็ตาม ยังคงมีข้อสงสัยว่าอัตราเงินเฟ้ออยู่ในเส้นทางขาลงที่ยั่งยืนหรือไม่ โดยเฉพาะในสหรัฐอเมริกา

แม้ว่าสมาชิก FOMC ยังคงคาดการณ์การลดอัตราดอกเบี้ยสามครั้งในปีนี้ แต่ดูเหมือนว่าพวกเขาลังเลมากขึ้นที่จะกำหนดกรอบเวลาที่เฉพาะเจาะจงในการลดอัตรา อัตราเงินเฟ้อในสหรัฐฯ หยุดชะงักประมาณ 3.0% ขณะที่ตลาดแรงงานยังคงตึงตัวมาก

ความกังวลก็คือการปรับลดอัตราดอกเบี้ยล่วงหน้าภายใต้การตั้งค่าดังกล่าวอาจเติมแรงกดดันด้านเงินเฟ้อได้ จากมุมมองของ Fed ความเสียหายต่อความน่าเชื่อถือจะมีมากกว่าในสถานการณ์ดังกล่าวมากกว่าการจำกัดนโยบายไว้นานกว่าที่จำเป็น

แต่สำหรับตลาด กรณีพื้นฐานของการลงจอดแบบนุ่มนวลนั้นมีความจำเป็นต่อการตอบสนองความเสี่ยง ดังนั้นการเปลี่ยนแปลงใดๆ ในแนวโน้มดังกล่าวจึงเสี่ยงต่อการยุติการชุมนุมใน Wall Street และอาจส่งผลให้เงินดอลลาร์สหรัฐแข็งค่าขึ้น ความหวังที่ดีที่สุดสำหรับนักลงทุนก็คือข้อมูลที่เข้ามาจะไม่ร้อนเกินไปหรือเย็นเกินไป

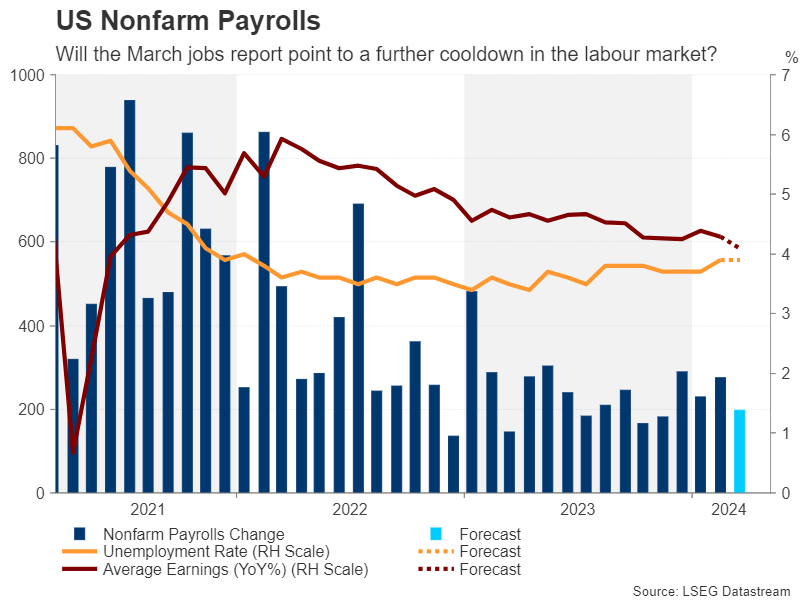

ตลาดแรงงานสหรัฐฯ เย็นลงจริงหรือ?

ส่วนใหญ่จะเป็นกรณีของตลาดแรงงาน แม้ว่าจะค่อยๆ เย็นลงจนทำให้ Fed ไม่ต้องกังวลเกี่ยวกับความกังวลเรื่องความร้อนมากเกินไป แต่การชะลอตัวเริ่มชัดเจนมากขึ้นในเดือนกุมภาพันธ์ เมื่ออัตราการว่างงานเพิ่มขึ้นเป็น 3.9% และการเติบโตของค่าจ้างอยู่ในระดับปานกลางที่ 4.3% เมื่อเทียบเป็นรายปี

อย่างไรก็ตาม การเติบโตของงานยังคงแข็งแกร่ง โดยการจ้างงานนอกภาคเกษตรกรรมเพิ่มขึ้น 275,000 ตำแหน่ง การคาดการณ์สำหรับเดือนมีนาคมคือ เศรษฐกิจเพิ่มงานใหม่ 198,000 ตำแหน่ง และอัตราการว่างงานทรงตัวที่ 3.9% ในขณะที่การเติบโตของรายได้เฉลี่ยต่อชั่วโมงคาดว่าจะผ่อนคลายลงที่ 4.1% ต่อปี

ข้อมูลวันศุกร์จะนำหน้าด้วย ISM PMI PMI ภาคการผลิตจะครบกำหนดในวันจันทร์ และบริการ 1 รายการในวันพุธ แบบแรกคาดว่าจะดีขึ้นเล็กน้อยในเดือนมีนาคม แต่แบบหลังคาดว่าจะปรับตัวลดลง

หากมีตัวเลขเชิงบวกในวงกว้าง โดยเฉพาะอย่างยิ่งหากมีการพิมพ์ NFP ที่ร้อนแรงเกินคาด สิ่งนี้น่าจะส่งผลกระทบอย่างมากต่อการเดิมพันการปรับลดอัตราดอกเบี้ย ซึ่งจะช่วยเพิ่มค่าเงินดอลลาร์ได้อีก

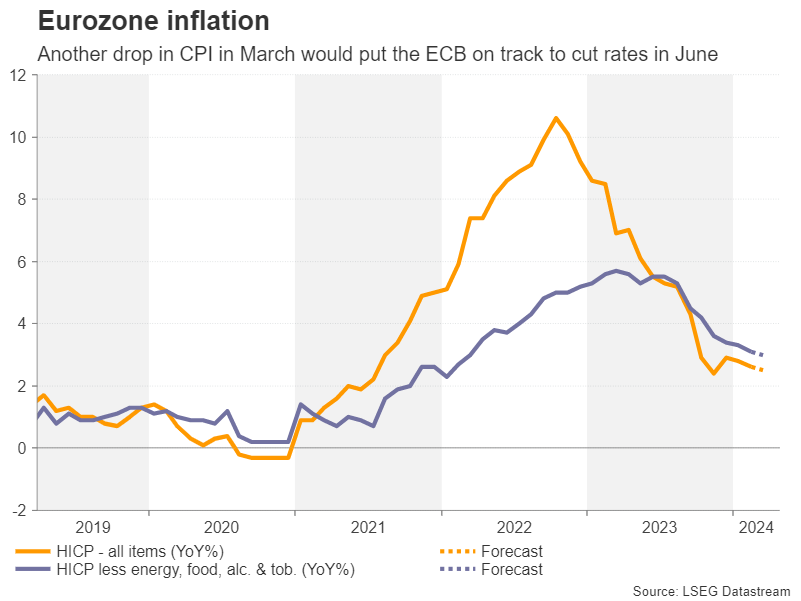

CPI ของยูโรโซนถูกจับตามองในขณะที่การปรับลดอัตราดอกเบี้ยในเดือนมิถุนายนใกล้เข้ามามากขึ้น

ในขณะที่เฟดรู้สึกไม่สบายใจเกี่ยวกับอัตราเงินเฟ้อที่คงอยู่เหนือเป้าหมาย 2% ธนาคารกลางยุโรปก็มีความคืบหน้าที่ดีขึ้น CPI ทั่วไปลดลงเหลือ 2.6% ในเดือนกุมภาพันธ์ และคาดว่าจะลดลงอีกเป็น 2.5% ในเดือนมีนาคม CPI หลักที่ไม่รวมราคาอาหาร พลังงาน เครื่องดื่มแอลกอฮอล์ และยาสูบ คาดว่าจะลดลงเหลือ 3.0%

ผู้กำหนดนโยบายของ ECB ออกมาจำนวนมากเมื่อเร็ว ๆ นี้ ต่างเรียกร้องให้มีการปรับลดอัตราดอกเบี้ยในการประชุมเดือนมิถุนายน ความประหลาดใจด้านลบอาจสนับสนุนการเคลื่อนไหวดังกล่าว ซึ่งกดดันค่าเงินยูโร แต่การอ่านค่าที่แข็งแกร่งเกินคาดอาจช่วยลดโอกาสที่จะปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน

อย่างไรก็ตาม การเพิ่มค่าเงินยูโรจากตัวเลขที่แข็งแกร่งขึ้นนั้นมีแนวโน้มที่จะถูกจำกัดและเกิดขึ้นเพียงช่วงสั้น ๆ เนื่องจากข้อมูลหนึ่งเดือนจะไม่ถูกมองว่าเป็นการเปลี่ยนแปลงความคาดหวังอย่างมีนัยสำคัญ เมื่อมีฉันทามติที่ชัดเจนภายใน ECB สำหรับการลดค่าใช้จ่ายในช่วงฤดูร้อน

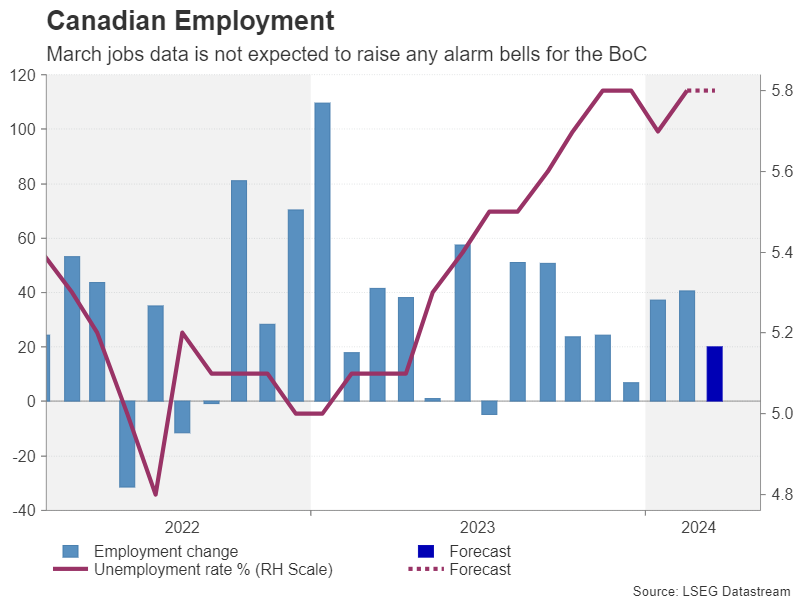

อาจยักข้อมูลงานของแคนาดาออกไป

ในแคนาดา สถิติการจ้างงานในเดือนมีนาคมจะเป็นไฮไลต์ ซึ่งจะประกาศในวันศุกร์พร้อมกับ Ivey PMI ธนาคารแห่งประเทศแคนาดาเป็นธนาคารกลางอีกแห่งหนึ่งที่มุ่งหน้าสู่การเริ่มวงจรการผ่อนคลายทางการเงินในเดือนมิถุนายน การปรับลดมีความชัดเจนมากขึ้นหลังจากอัตราเงินเฟ้อลดลงเกินคาดในเดือนกุมภาพันธ์ ซึ่งลดลงต่ำกว่า 3.0% ตลาดแรงงานก็ชะลอตัวในช่วงไม่กี่เดือนที่ผ่านมา โดยอัตราการว่างงานเพิ่มขึ้นเป็น 5.8%

การจ้างงานมีแนวโน้มเพิ่มขึ้นเล็กน้อย 20,000 ในเดือนมีนาคม ซึ่งอาจจะไม่ส่งผลกระทบอย่างมากต่ออัตราการลดอัตราดอกเบี้ย เว้นแต่จะมีการพลาดหรือจังหวะครั้งใหญ่

เงินดอลลาร์แคนาดามีแนวโน้มขาลงตื้นๆ เมื่อเทียบกับดอลลาร์ในปี 2024 เนื่องจากข้อมูลของสหรัฐฯ ส่วนใหญ่แข็งแกร่ง ดังนั้น ปฏิกิริยาส่วนใหญ่ในวันศุกร์จะถูกขับเคลื่อนมากขึ้นจากการเปลี่ยนแปลงของเงินดอลลาร์สหรัฐ เมื่อ NFP ครบกำหนดเช่นกัน

การสำรวจ Tankan ของ BoJ และ PMI ของจีนก็กำลังจะเกิดขึ้นเช่นกัน

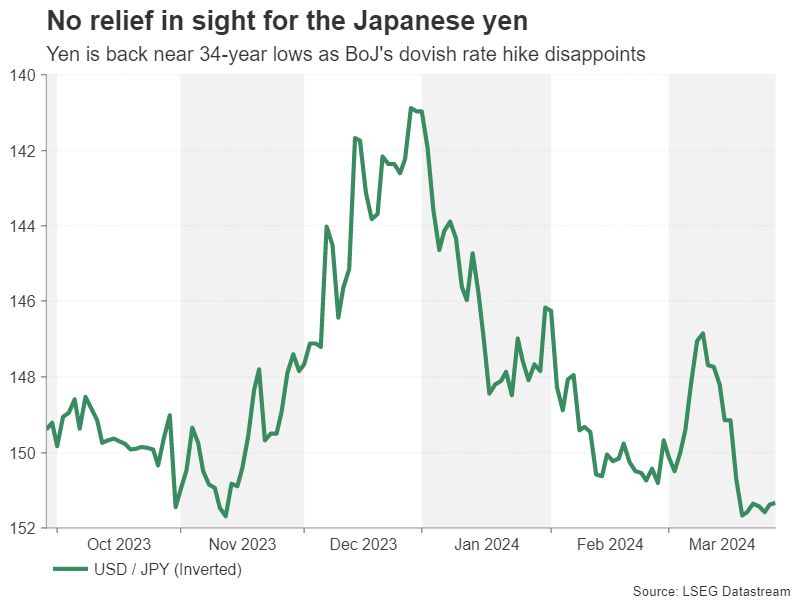

การคาดการณ์การปรับลดอัตราดอกเบี้ยของเฟดจะมีความสำคัญต่อเงินเยนของญี่ปุ่นเช่นกัน ซึ่งถูกโจมตีหลังจากการขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศญี่ปุ่นและการเก็งกำไรเกี่ยวกับการแทรกแซงที่เป็นไปได้

นักลงทุนไม่มั่นใจว่า BoJ จะอยู่ในฐานะที่จะกระชับนโยบายอีกครั้งได้ทุกเมื่อในไม่ช้าหลังจากการดำเนินการครั้งใหญ่ในการประชุมเมื่อเดือนมีนาคม อาจจำเป็นต้องมีนโยบายผ่อนคลายอีกระยะหนึ่งเพื่อสนับสนุนเศรษฐกิจและรับประกันว่าอัตราเงินเฟ้อจะไม่ลดลงต่ำกว่า 2% แต่การสำรวจ Tankan รายไตรมาสในวันจันทร์อาจช่วยสนับสนุนค่าเงินเยนที่อ่อนค่าลงได้ หากชี้ให้เห็นถึงการมองโลกในแง่ดีที่เพิ่มขึ้นจากธุรกิจญี่ปุ่น ตัวเลขการใช้จ่ายภาคครัวเรือนในวันศุกร์ก็จะถูกจับตาดูเช่นกัน

ในส่วนอื่นๆ ตัวเลข PMI ของจีนน่าจะดึงดูดความสนใจได้ในวันจันทร์ PMI ภาคการผลิตอย่างเป็นทางการคาดว่าจะเพิ่มขึ้นเป็น 49.9 และ Caixin PMI ทางเลือกคาดว่าจะดีขึ้นเล็กน้อยเป็น 51.0

สิ่งบ่งชี้ว่าการฟื้นตัวของมหาอำนาจทางอุตสาหกรรมของโลกกำลังดำเนินไปอย่างรวดเร็วอาจช่วยยกระดับความเชื่อมั่นในช่วงต้นสัปดาห์ ซึ่งคาดว่าปริมาณจะเบาบางเนื่องจากช่วงสุดสัปดาห์วันหยุดเทศกาลอีสเตอร์ที่ยาวนานในหลายตลาด

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link