- PCE หลักของสหรัฐฯ และยูโรโซนแฟลช CPI เพื่อรักษาความกังวลเรื่องเงินเฟ้อไว้เบื้องหน้า

- ตัวเลขเงินเฟ้อของญี่ปุ่นและออสเตรเลียก็เพิ่มขึ้นเช่นกัน

- RBNZ อาจมีน้ำเสียงที่ฉุนเฉียว

- PMI การผลิตยังอยู่ในความสนใจเช่นกัน

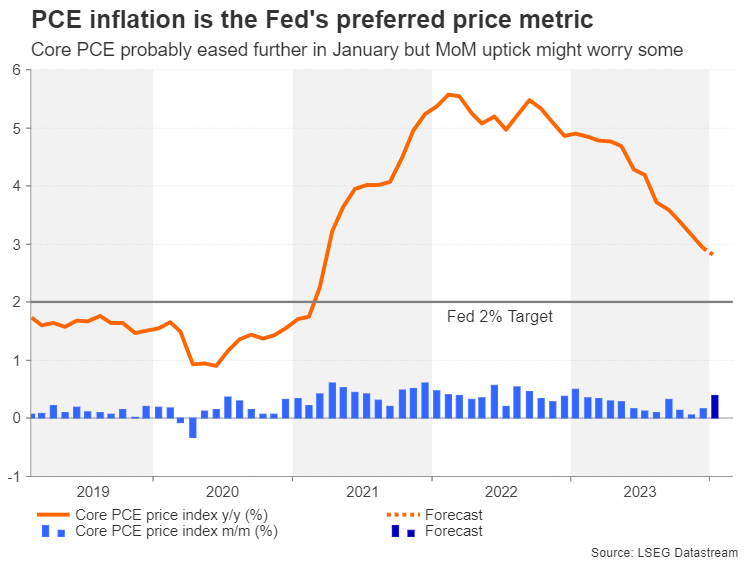

อัตราเงินเฟ้อ PCE เป็นหัวข้อข่าวสัปดาห์ข้อมูลสหรัฐที่ยุ่งวุ่นวาย

เฟดไม่เร่งรีบที่จะผ่อนคลายนโยบาย และในที่สุดตลาดก็เริ่มมีแนวโน้มว่าจะไม่ลดอัตราดอกเบี้ยก่อนถึงฤดูร้อน อย่างไรก็ตาม ตลาดหุ้นยังคงมีภาวะกระทิง โดยบอกเป็นนัยว่าข้อเท็จจริงเพียงอย่างเดียวว่าอัตราดอกเบี้ยจะเริ่มลดลงในปีนี้ก็เพียงพอแล้วที่จะกระตุ้นการมองโลกในแง่ดี

อย่างไรก็ตาม สำหรับเงินดอลลาร์สหรัฐ ความล่าช้าเพิ่มเติมอาจมีความสำคัญต่อแนวโน้มขาขึ้นตั้งแต่ต้นปีจนถึงปัจจุบัน ดังนั้น การประกาศข่าวในสัปดาห์หน้าจะถือเป็นปริศนาชิ้นสุดท้ายก่อนการประชุม FOMC ในเดือนมีนาคม โดยเฉพาะอย่างยิ่ง ทุกสายตาจะจับจ้องไปที่รายงานรายได้ส่วนบุคคลและรายจ่ายประจำเดือนมกราคม ซึ่งรวมถึงดัชนีราคา PCE หลักที่สำคัญทั้งหมด ซึ่งเป็นตัวบ่งชี้อัตราเงินเฟ้อที่เฟดเลือกใช้

หลังจากที่ทั้งตัวเลข CPI และ PPI สร้างความประหลาดใจให้กับ upside การพิมพ์เงินเฟ้อที่ร้อนแรงอีกครั้งอาจทำให้เกิดข้อสงสัยแม้กระทั่งการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน อาจเป็นไปได้ว่าการอ่านอัตราเงินเฟ้อ PCE ในเดือนมกราคมที่จะถึงกำหนดในวันพฤหัสบดีจะไม่ส่งผลต่ออัตราต่อรองในทิศทางใดทิศทางหนึ่ง

ดัชนีราคา PCE หลักคาดว่าจะลดลงเล็กน้อยเป็นประจำทุกปีจาก 2.9% เป็น 2.8% แต่การเร่งความเร็วในอัตราเดือนต่อเดือนเป็น 0.4% อาจทำให้นักลงทุนต้องตื่นตัว

ในกรณีที่มีชุดข้อมูลราคา PCE ผสมกัน ปฏิกิริยาของตลาดสามารถกำหนดได้จากความแข็งแกร่งของรายได้ส่วนบุคคลและจำนวนการใช้จ่าย การบริโภคส่วนบุคคลเพิ่มขึ้นอย่างไม่คาดคิด 0.7% m/m ในเดือนธันวาคม คาดว่าจะปานกลางถึง 0.3% ในเดือนมกราคม ซึ่งอาจช่วยลดความกังวลเกี่ยวกับเศรษฐกิจสหรัฐฯ ที่ร้อนจัดได้

ความวุ่นวายของข้อมูลจะช่วยยกระดับเงินดอลลาร์หรือไม่?

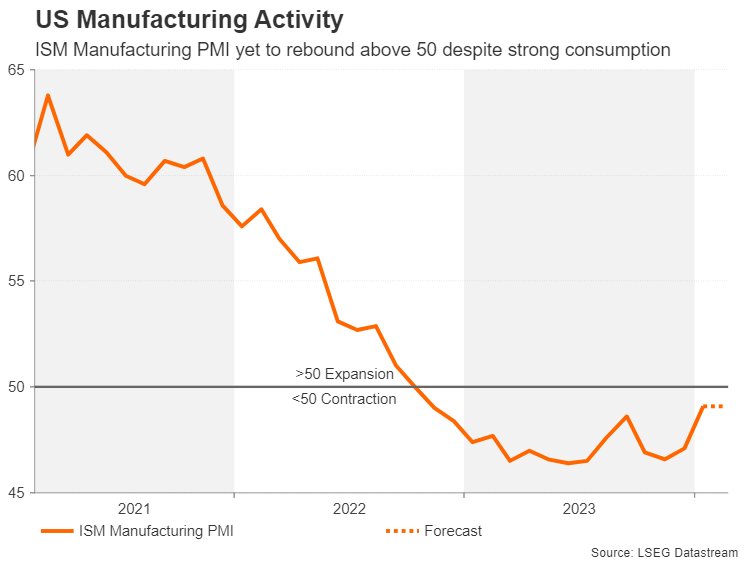

อัตราเงินเฟ้อและการใช้จ่ายของผู้บริโภคจะไม่ได้เป็นเพียงข้อมูลเดียวเท่านั้น เนื่องจากจะมีการเผยแพร่ข้อมูลอื่นๆ จำนวนมากในวาระการประชุมของสหรัฐฯ ในสัปดาห์หน้า โดยเฉพาะอย่างยิ่ง PMI ภาคการผลิตของ ISM ในวันศุกร์ มาตรวัด PMI ที่จับตามองอย่างใกล้ชิด คาดว่าจะไม่เปลี่ยนแปลงที่ 49.1 ในเดือนกุมภาพันธ์ ซึ่งชี้ไปที่การหดตัวอย่างต่อเนื่องในภาคส่วนนี้

แต่หากข้อมูลแสดงให้เห็นภาพรวมที่ดี เงินดอลลาร์สหรัฐอาจจะสามารถกลับมาขึ้นต่อได้ แม้ว่าการเพิ่มขึ้นใดๆ ก็ตามอาจถูกจำกัดโดยไม่มีตัวเร่งปฏิกิริยาเพิ่มเติม

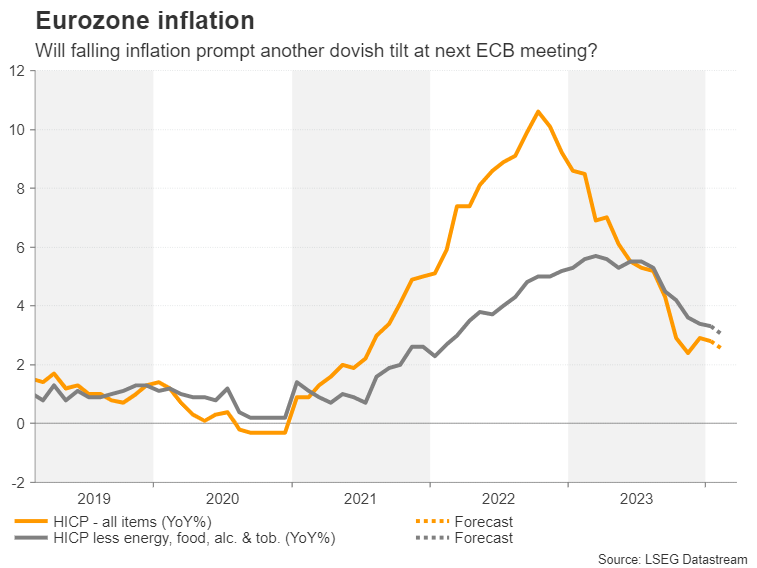

รายงาน flash CPI ล่าสุดก่อนการประชุม ECB เดือนมีนาคม

การประชุมนโยบายครั้งต่อไปของธนาคารกลางยุโรปกำลังใกล้เข้ามาอย่างรวดเร็วในวันที่ 7 มีนาคม และมีการคาดเดาที่รุนแรงว่าผู้กำหนดนโยบายจะปรับลดอัตราดอกเบี้ยเร็วๆ นี้หรือไม่ แรงกดดันด้านเงินเฟ้อในเขตยูโรค่อนข้างอ่อนลงกว่าในอเมริกา สาเหตุหลักมาจากเศรษฐกิจที่อ่อนแอลงมาก อัตราเงินเฟ้อทั่วไปลดลงเหลือ 2.8% เมื่อเทียบเป็นรายปีในเดือนมกราคม ซึ่งทำให้ความคาดหวังที่จะกลับมาอยู่ที่ระดับ 3.0% สับสน

ประมาณการด่วนสำหรับเดือนกุมภาพันธ์จะครบกำหนดในวันศุกร์ และหากมีการลดลงอีก ตลาดอาจจะมองว่านี่เป็นไฟเขียวสำหรับผู้กำหนดนโยบายในการปูทางอย่างเป็นทางการสำหรับการปรับลดอัตราดอกเบี้ยในช่วงฤดูร้อน

อย่างไรก็ตาม มีความเป็นไปได้เช่นกันที่ผู้กำหนดนโยบายจะไม่ต้องการตกลงล่วงหน้าในการปรับลดอัตราดอกเบี้ย ก่อนที่จะมีความคืบหน้าเพิ่มเติมในการลดอัตราเงินเฟ้อพื้นฐาน ตัวเลขหลักที่ไม่รวมอาหารและพลังงานอยู่ที่ 3.6% ในเดือนมกราคม ในขณะที่มาตรการที่ไม่รวมราคายาสูบและเครื่องดื่มแอลกอฮอล์ก็ลดลงเล็กน้อยที่ 3.3% แต่ก็ยังห่างจากเป้าหมาย 2% อยู่บ้าง

เงินยูโรมีการปรับตัวขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์เมื่อเร็ว ๆ นี้ แม้ว่าการเดิมพันการลดอัตราดอกเบี้ยของ Fed จะถูกผลักกลับก็ตาม อย่างไรก็ตาม มีความเสี่ยงที่กำไรเหล่านั้นจะกลับรายการหากตัวเลขอัตราเงินเฟ้ออยู่ในภาวะอ่อนตัว เนื่องจากจะเพิ่มโอกาสที่ ECB จะลดอัตราดอกเบี้ยก่อนเฟด

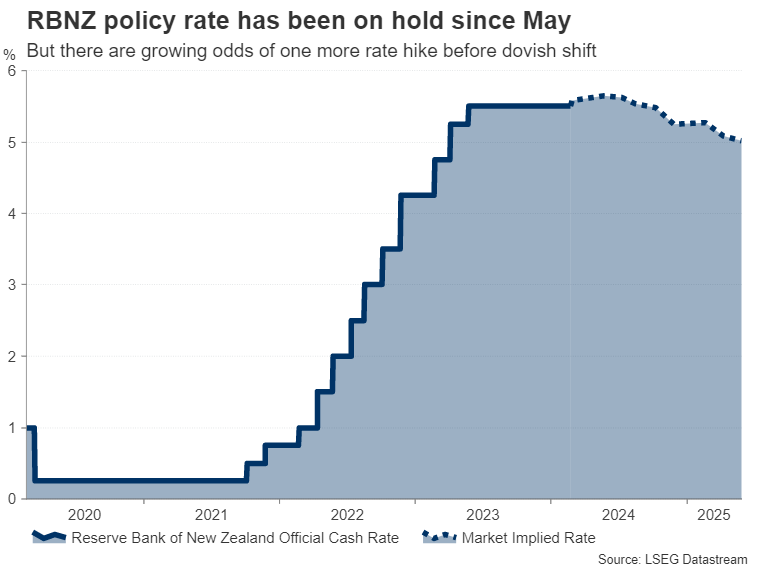

RBNZ อาจสวนกระแสการลดอัตราดอกเบี้ย

ในขณะที่นายธนาคารกลางส่วนใหญ่เริ่มหารืออย่างเปิดเผยเกี่ยวกับการเปลี่ยนท่าทีไปสู่ท่าทีผ่อนคลายเร็วๆ นี้ ธนาคารกลางนิวซีแลนด์จึงพลิกผันอย่างรุนแรง ในความคิดเห็นล่าสุด ผู้ว่าการ Adrian Orr ดูเหมือนจะบอกเป็นนัยว่ามีความเสี่ยงที่อัตราเงินเฟ้อจะไม่กลับไปสู่ระดับเป้าหมาย 1-3% หากไม่มีการปรับที่เข้มงวดขึ้นอีก

แม้ว่าการเติบโตในนิวซีแลนด์จะซบเซาในช่วงสองสามไตรมาสที่ผ่านมา และตลาดแรงงานก็เย็นลงบ้าง แต่ความเชื่อมั่นทางธุรกิจก็เพิ่มขึ้น การสำรวจแนวโน้มธุรกิจของ ANZ ล่าสุดจะออกในวันพฤหัสบดี ที่สำคัญ CPI ยังคงเพิ่มขึ้นที่ 4.7% ทำให้เกิดความกังวลเกี่ยวกับแรงกดดันด้านราคาอย่างต่อเนื่อง

โอกาสที่จะขึ้นอัตราดอกเบี้ยเพิ่มเติมก็พุ่งสูงขึ้นในเวลาต่อมา โดยแตะเกือบ 60% สำหรับการประชุมเดือนพฤษภาคม สำหรับการตัดสินใจในเดือนกุมภาพันธ์ในวันพุธ ตลาดได้กำหนดความน่าจะเป็น 30% อย่างไรก็ตาม สิ่งที่แน่นอนกว่าก็คือ RBNZ จะไม่ลดอัตราดอกเบี้ยในเร็วๆ นี้ แม้ว่าจะเป็นเช่นนั้นในปี 2024

ในการคาดการณ์รายไตรมาสล่าสุด RBNZ คาดการณ์ว่าอัตราดอกเบี้ยจะไม่เริ่มลดลงก่อนไตรมาสแรกของปี 2025 หากการคาดการณ์เหล่านั้นถูกผลักดันกลับออกไปอีกในรายงานนโยบายการเงินรายไตรมาสที่จะเผยแพร่ในวันพุธ ดอลลาร์นิวซีแลนด์อาจยืดเยื้อ ผลกำไรที่น่าประทับใจล่าสุด

สามารถขยายการฟื้นตัวได้หรือไม่?

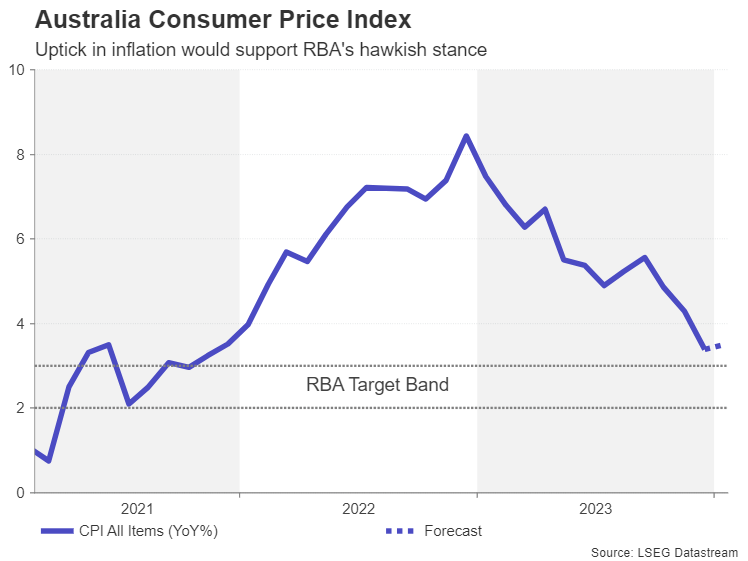

ธนาคารกลางอีกแห่งที่ดูเหมือนจะล่าช้ากับการลดอัตราดอกเบี้ยอื่นๆ คือธนาคารกลางออสเตรเลีย อย่างไรก็ตาม อัตราเงินเฟ้อในออสเตรเลียเริ่มลดลงอย่างรวดเร็วยิ่งขึ้น อัตราพาดหัวข่าวรายเดือนร่วงลงเหลือ 3.4% ต่อปีในเดือนธันวาคม ตัวเลขเดือนมกราคมจะประกาศในวันพุธ และคาดว่าจะเพิ่มขึ้นเล็กน้อย ทำให้ RBA มีเหตุผลมากขึ้นที่จะยังคงลังเลอยู่

การที่เงินเฟ้อทรุดตัวลงจะส่งผลบวกต่อเงินดอลลาร์ออสเตรเลีย ซึ่งเพิ่งทะลุผ่านช่องแคบไปได้ แต่ข้อมูลเศรษฐกิจทั้งในประเทศและจากคู่ค้ารายใหญ่ที่สุดอย่างจีนกลับก่อให้เกิดความเสี่ยงด้านลบ ประมาณการรายจ่ายฝ่ายทุนในไตรมาสที่สี่จะประกาศในวันพฤหัสบดี ในขณะที่ PMI ภาคการผลิตอย่างเป็นทางการของจีนและ PMI การผลิต Caixin จะครบกำหนดในวันศุกร์

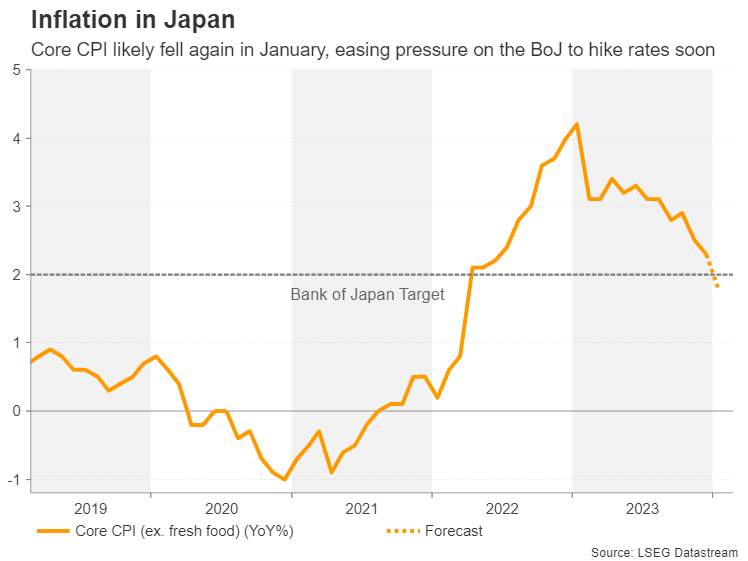

CPI ของญี่ปุ่นไม่น่าจะหยุดการแข็งค่าของเงินเยนได้

อัตราเงินเฟ้อจะเป็นประเด็นสำคัญในญี่ปุ่นเช่นกัน เนื่องจากธนาคารแห่งประเทศญี่ปุ่นกำลังพิจารณาว่าจะออกจากอัตราดอกเบี้ยติดลบหรือไม่ คาดว่าดัชนีราคาผู้บริโภคหลักจะเพิ่มขึ้น 1.8% ต่อปีในเดือนมกราคม ซึ่งจะเป็นการชะลอตัวลงจากอัตรา 2.3% ในเดือนธันวาคม ซึ่งจะทำให้ผู้กำหนดนโยบายต้องขึ้นอัตราดอกเบี้ยเร็วๆ นี้

เงินเยนอาจตกอยู่ภายใต้แรงกดดันจากตัวเลขที่อ่อนตัวกว่าคาด แม้ว่าเป้าหมายหลักของ BoJ ในขณะนี้คือการเจรจาค่าจ้างช่วงฤดูใบไม้ผลิ ดังนั้นปฏิกิริยาใดๆ ก็ตามก็อาจจะดูเล็กน้อย

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link