- สัปดาห์ข้างหน้าเต็มไปด้วยการตัดสินใจที่สำคัญของธนาคารกลางและการเปิดเผยข้อมูลขนาดใหญ่

- Fed (วันพุธ) และ Bank of England (วันพฤหัสบดี) จะส่งสัญญาณการปรับลดอัตราดอกเบี้ยหรือไม่?

- รายงานการจ้างงานของสหรัฐฯ, GDP และ CPI ของยูโรโซนก็มีความสำคัญเช่นกัน

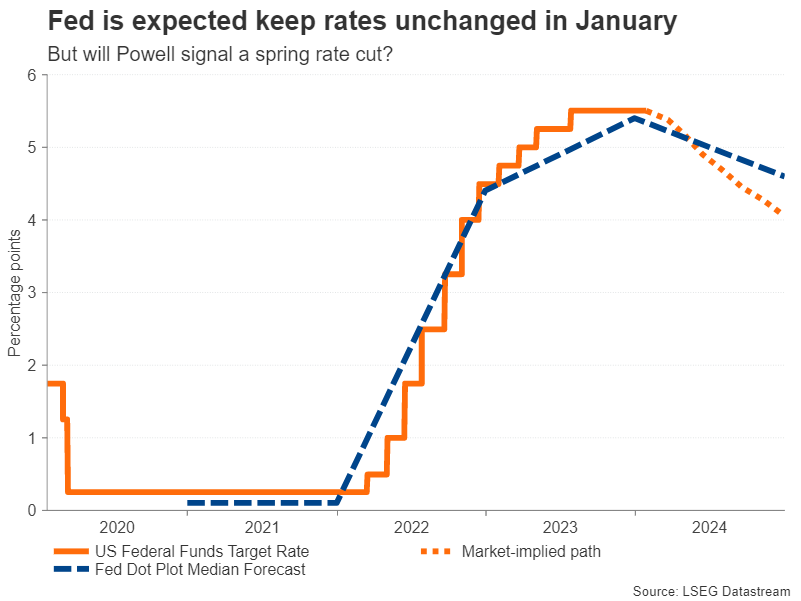

เฟดพบ: กดดันมากขึ้นหรือไฟเขียวระมัดระวัง?

การประชุมนโยบายของธนาคารกลางสหรัฐในเดือนมกราคมจะเป็นไฮไลท์ของสัปดาห์หน้าอย่างไม่ต้องสงสัย เนื่องจากนักลงทุนยังคงเชื่อว่าจุดเปลี่ยน Dovish ใกล้เข้ามาแล้ว การเก็งกำไรเกี่ยวกับช่วงเวลาและขนาดของการปรับลดอัตราดอกเบี้ยโดยเฟดเป็นประเด็นหลักของตลาดมาระยะหนึ่งแล้ว เสียงวิจารณ์จากเจ้าหน้าที่ของ Fed ในช่วงก่อนการตัดสินใจของวันพุธนั้นเป็นไปในทางที่ไม่ค่อยดีนัก และราคาในตลาดก็สอดคล้องกับคำแนะนำของ Fed มากขึ้น แต่ถึงกระนั้น ยังมีช่องว่างสำคัญที่จำเป็นต้องปิด

เนื่องจากคาดว่าจะไม่มีการเปลี่ยนแปลงนโยบายและไม่มีพล็อตเรื่องให้วิเคราะห์ นักลงทุนจะได้จับตาดูคำแนะนำใหม่ๆ เกี่ยวกับกำหนดเวลาในการปรับลดอัตราดอกเบี้ยครั้งแรกโดยประธานพาวเวลล์ในงานแถลงข่าวของเขา พาวเวลล์อาจจะหลีกเลี่ยงการระบุระยะเวลาที่ชัดเจนในการปรับลดอัตราดอกเบี้ย ขณะเดียวกันก็พยายามลดความคาดหวังสำหรับการเปลี่ยนแปลงนโยบายให้เร็วที่สุดในเดือนมีนาคม อย่างไรก็ตาม ก็ไม่น่าเป็นไปได้เช่นกันที่พาวเวลล์จะต้องการตัดทอนการปรับลดอัตราดอกเบี้ยโดยสิ้นเชิงในช่วงครึ่งปีแรก และสิ่งนี้จะสนับสนุนสินทรัพย์เสี่ยงและอาจส่งผลลบต่อเงินดอลลาร์สหรัฐ

ข้อมูลพาวเวลล์และข้อมูลงานจะอยู่ในหน้าเดียวกันหรือไม่

แต่เฟดจะยังไม่มีการตัดสินใจขั้นสุดท้ายเกี่ยวกับทิศทางของเงินดอลลาร์ เนื่องจากรายงานการจ้างงานนอกภาคเกษตรล่าสุดจะครบกำหนดในวันศุกร์ แม้จะมีความกลัวว่าอัตราที่สูงขึ้นจะนำไปสู่การลดตำแหน่งงานจำนวนมาก แต่ทุกอย่างในตอนนี้ดูเหมือนจะชี้ไปที่การลงจอดที่นุ่มนวลในตลาดแรงงาน ซึ่งเกือบจะแปลเป็นเช่นเดียวกันสำหรับเศรษฐกิจสหรัฐฯ

หลังจากที่ร้อนแรงขึ้นอย่างไม่คาดคิดในเดือนธันวาคม ตลาดงานก็มีแนวโน้มจะเย็นลงในเดือนมกราคม การจ้างงานคาดว่าจะเพิ่มขึ้น 162,000 เทียบกับ 216,000 ในเดือนก่อนหน้า อัตราการว่างงานคาดว่าจะไม่เปลี่ยนแปลงที่ 3.7% ในขณะที่รายได้เฉลี่ยต่อชั่วโมงคาดว่าจะรักษาระดับปานกลาง โดยเพิ่มขึ้น 0.3% เมื่อเทียบเป็นรายเดือนในเดือนมกราคม

ความประหลาดใจอีกประการหนึ่งในการพิมพ์บัญชีเงินเดือนพาดหัวข่าวนั้นไม่เป็นลางดีสำหรับการเดิมพันเรื่องการปรับลดอัตราดอกเบี้ยล่วงหน้า และเงินดอลลาร์อาจพุ่งสูงขึ้นจากปฏิกิริยากระตุกเข่าในกรณีเช่นนี้ อย่างไรก็ตาม เว้นแต่ว่าจะมีการเต้นที่ใหญ่มาก ตัวเลขที่มั่นคงอาจจะไม่ส่งผลต่อความคาดหวังในการลดอัตราดอกเบี้ยอย่างมาก หากข้อมูลอื่นๆ ไม่แข็งแกร่งเท่าๆ กัน และที่สำคัญกว่านั้น หากพาวเวลล์ใช้โทนสีที่สมดุล

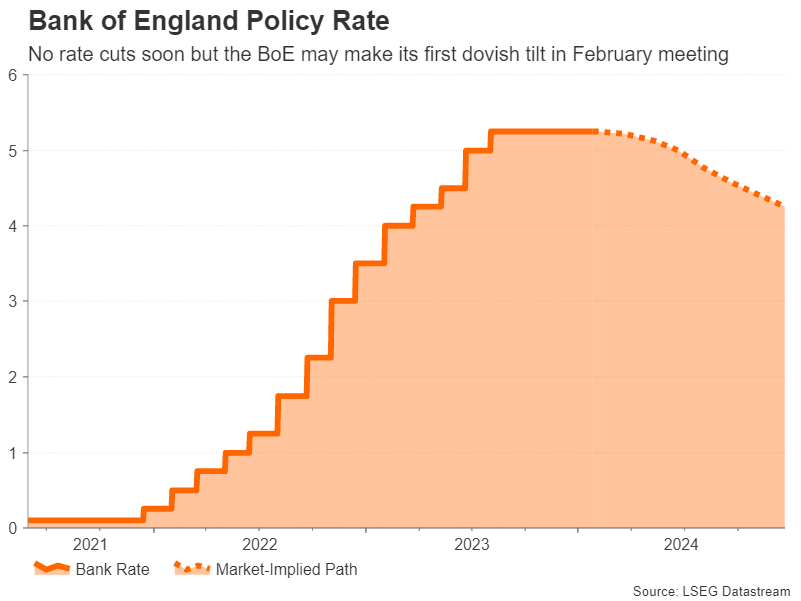

ธนาคารแห่งอังกฤษจะพลิกผัน

ธนาคารแห่งประเทศอังกฤษจะประชุมกันในวันพฤหัสบดีเพื่อกำหนดนโยบายเป็นครั้งแรกในปี 2024 เช่นเดียวกับ Fed และ ECB ก่อนหน้านี้ BoE ได้รับการคาดหวังอย่างกว้างขวางว่าจะคงอัตราดอกเบี้ยไว้ชั่วคราว เนื่องจากอัตราเงินเฟ้อในสหราชอาณาจักรแม้จะร่วงลง แต่ก็ยังสูงกว่าของ BoE มาก เป้าหมาย 2% อย่างไรก็ตาม การประชุมในเดือนกุมภาพันธ์อาจเป็นจุดเปลี่ยนสำหรับการต่อสู้กับภาวะเงินเฟ้อของธนาคารกลาง เนื่องจาก BoE อาจลดอคติที่เข้มงวดลง และสมาชิก MPC ทั้งสามที่ยังคงลงคะแนนเสียงให้ขึ้นอัตราดอกเบี้ยแม้ว่าการหยุดชั่วคราวในเดือนกันยายนอาจยุติความเห็นแย้งก็ตาม

ความเคลื่อนไหวดังกล่าวจะส่งสัญญาณก้าวแรกสู่การปรับลดอัตราดอกเบี้ยในที่สุด และเกิดขึ้นหลังจากการร่วงลงของ CPI ทั่วไปในเดือนตุลาคมและพฤศจิกายน เงินปอนด์อาจอ่อนค่าลงได้ในทันที แต่จุดยืนที่เป็นกลางจะไม่เปลี่ยนแปลงมุมมองที่ว่า BoE จะไม่รุนแรงเท่ากับ Fed และ ECB ในการปรับลดอัตราดอกเบี้ยในปีนี้

อย่างไรก็ตาม แม้ว่าผู้ว่าการรัฐแอนดรูว์ เบลีย์จะค่อนข้างเข้มงวดกว่าผู้ว่าการรัฐในช่วงนี้ในการเน้นย้ำข้อความที่ว่าอัตราจะต้องคงอัตราดอกเบี้ยให้สูงขึ้นไปอีกนานขึ้น แต่ก็มีความเป็นไปได้เล็กน้อยที่จะเกิดความประหลาดใจเล็กน้อย หากการคาดการณ์ทางเศรษฐกิจล่าสุดของธนาคารชี้ว่าอัตราเงินเฟ้อลดลงเร็วกว่าที่คาดการณ์ไว้ก่อนหน้านี้ถึง 2% ผู้กำหนดนโยบายอาจยกเลิกการเน้นที่การจำกัดนโยบาย “เป็นระยะเวลานาน”

ยิ่งไปกว่านั้น หาก Bailey เปิดประตูสู่การปรับลดอัตราดอกเบี้ยในการแถลงข่าวของเขา สเตอร์ลิงก็อาจตกอยู่ภายใต้แรงกดดันที่รุนแรงมากขึ้น

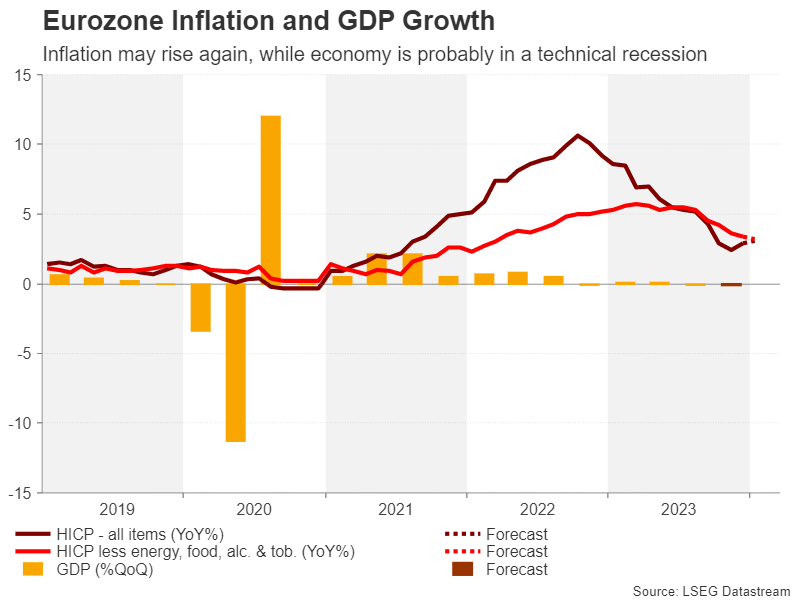

เศรษฐกิจยูโรโซนน่าจะเข้าสู่ภาวะถดถอย

การประมาณการแบบแฟลชของการเติบโตของ GDP ในไตรมาสที่สี่ในเขตยูโรนั้นออกมาในวันอังคารและอาจยืนยันสิ่งที่หลายคนสงสัยอยู่แล้ว เศรษฐกิจยูโรโซนคาดว่าจะหดตัว 0.1% ในช่วงสามเดือนสุดท้ายของปี 2566 โดยหดตัวในสัดส่วนที่ใกล้เคียงกันในไตรมาสที่สาม สิ่งนี้จะทำให้เกิดภาวะถดถอยทางเทคนิค แม้ว่าภาพรวมจะเป็นเพียงภาวะซบเซามากกว่าภาวะถดถอยเต็มรูปแบบก็ตาม

การอ่านค่าที่แย่กว่าที่คาดอาจส่งผลกระทบต่อเงินยูโร และทำให้สกุลเงินอยู่ในสถานะติดลบ ไม่ว่าความคาดหวังในการลดอัตราดอกเบี้ยจะพัฒนาไปในทางใดก็ตามหลังจากนั้น นี่เป็นเพราะว่า ECB ที่มีความประหม่าจะจุดชนวนความกังวลที่ตึงเครียดเกินไปต่อฉากหลังทางเศรษฐกิจที่อ่อนแอลง ในขณะที่การเปลี่ยนแปลงแบบ Dovish จะกระตุ้นให้เกิดการคาดการณ์การปรับลดอัตราดอกเบี้ยทั้งหมดเท่านั้น

สิ่งที่สำคัญพอๆ กันสำหรับเงินยูโรก็คือตัวเลข flash CPI ของวันพฤหัสบดี อัตราเงินเฟ้อทั่วไปในกลุ่มเพิ่มขึ้นจาก 2.4% เป็น 2.9% ต่อปีในเดือนธันวาคม เนื่องจากผลกระทบของราคาพลังงานที่ลดลงทำให้ไม่สามารถคำนวณได้ คาดการณ์ว่าจะเพิ่มขึ้นอีกในเดือนมกราคม โดย CPI คาดว่าจะเพิ่มขึ้นเป็น 3.1% y/y

อย่างไรก็ตาม สิ่งนี้อาจไม่กระตุ้นให้นักลงทุนประเมินการเดิมพันนโยบายผ่อนคลายของ ECB อีกครั้ง เนื่องจากคาดว่าการปรับขึ้นจะเกิดขึ้นชั่วคราว ดังนั้น การแข็งค่าของเงินยูโรอาจมีจำกัด

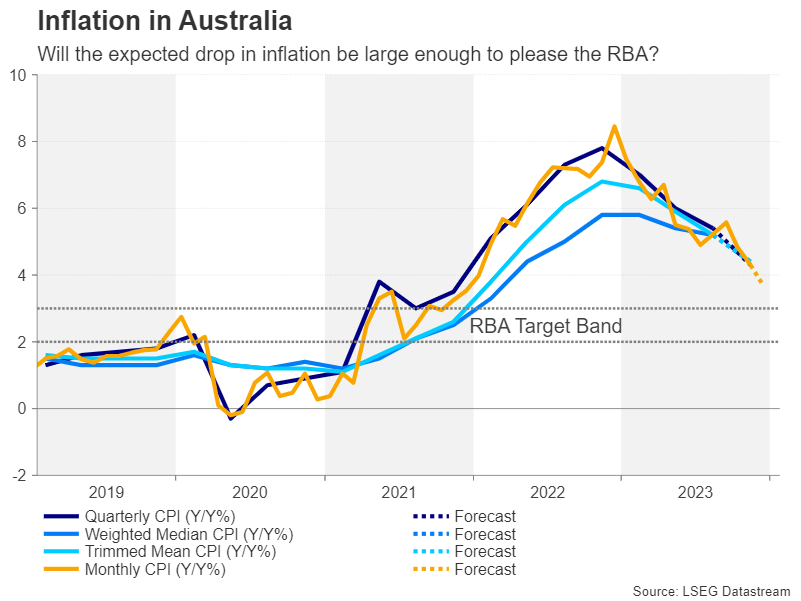

ออสซี่จับตาดูข้อมูล CPI และ PMI ของจีน

เมื่อย้ายไปยังภูมิภาคเอเชียแปซิฟิก เงินดอลลาร์ออสเตรเลียจะคอยติดตามตัวชี้วัดในประเทศและจีนบางส่วน มีข่าวดีสำหรับสกุลเงินที่อ่อนไหวต่อจีน เช่นเดียวกับในสัปดาห์ที่ผ่านมา เนื่องจากปักกิ่งได้เพิ่มความพยายามในการสนับสนุนเศรษฐกิจผ่านการให้กู้ยืมมากขึ้น รวมถึงกระตุ้นตลาดหุ้นในประเทศด้วย

การเผยแพร่ของจีนในสัปดาห์ที่จะถึงนี้ส่วนใหญ่จะประกอบด้วยการสำรวจการผลิตในเดือนมกราคมที่จะครบกำหนดในวันพุธ (PMI อย่างเป็นทางการ) และวันพฤหัสบดี (PMI ของ Caixin) แต่สำหรับเทรดเดอร์ชาวออสซี่ ตัวเลข CPI รายไตรมาสนอกออสเตรเลียในวันพุธจะมีความสำคัญมากกว่า

RBA ประชุมกันในวันที่ 6 กุมภาพันธ์ ดังนั้นข้อมูล CPI จึงสามารถให้เบาะแสสำคัญได้ว่าผู้ว่าการรัฐมิเคเล่ บุลล็อคจะลดถ้อยคำโวยวายของเธอลงหรือไม่ อัตราเงินเฟ้อของออสเตรเลียอยู่ที่ 5.4% เมื่อเทียบเป็นรายปีในไตรมาสที่สาม และนักวิเคราะห์กำลังมองหาการลดลงเหลือ 4.3% ในไตรมาสที่ 4 การร่วงลงมากกว่าที่คาดการณ์ไว้อาจเป็นผลลบต่อออสซี่

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link