- นักลงทุนที่กำลังมองหา NFP ของสหรัฐฯ เพื่อยืนยันการเดิมพันว่าเฟดจะลดอัตราดอกเบี้ย

- RBA ยังสามารถส่งสัญญาณว่ามีความเป็นไปได้ที่อัตราที่สูงขึ้น

- แต่ BoC อาจยืนยันว่าอัตราดอกเบี้ยถึงจุดสูงสุดในแคนาดา

- CPI ของญี่ปุ่นและตัวเลขการจ้างงานจะส่งผลกระทบต่อการเก็งกำไรของ BoJ

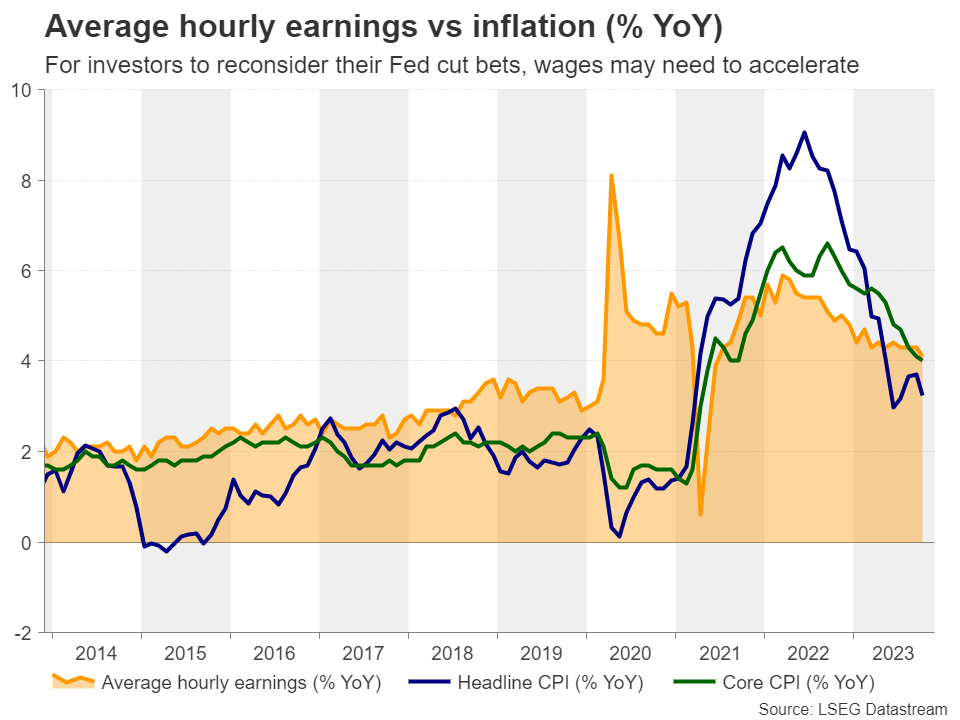

รายงานการจ้างงานของสหรัฐฯ จะเปลี่ยนชะตากรรมของเงินดอลลาร์หรือไม่?

เมื่อเร็ว ๆ นี้ค่าเงินดอลลาร์สหรัฐได้รับความเดือดร้อนจากการเดิมพันที่เพิ่มขึ้นว่าเฟดจะลดอัตราดอกเบี้ยอย่างมากในปีหน้า ผลกระทบที่แข็งแกร่งล่าสุดมาจากผู้ว่าการ Fed Waller เมื่อต้นสัปดาห์นี้ ซึ่งกล่าวว่าหากอัตราเงินเฟ้อที่ลดลงต่อเนื่องไปอีกหลายเดือน พวกเขาอาจเริ่มลดอัตราดอกเบี้ยนโยบายลง นี่เป็นครั้งแรกที่เจ้าหน้าที่ของ Fed และโดยเฉพาะอย่างยิ่งเจ้าหน้าที่ที่ไม่ค่อยชอบใจ ได้หารือเกี่ยวกับความเป็นไปได้ของการปรับลดอัตราดอกเบี้ย และนั่นคือสาเหตุที่ผู้เข้าร่วมตลาดเพิ่มเดิมพันในการปรับลดอัตราดอกเบี้ย โดยการปรับลดอัตราดอกเบี้ยที่ 25bps ในขณะนี้เป็นการกำหนดราคาเต็มในเดือนพฤษภาคมและจำนวนพื้นฐานทั้งหมด จุดลดอัตราดอกเบี้ยที่คาดว่าจะในปีหน้าเพิ่มขึ้นจาก 90 เป็นประมาณ 115

ขณะที่พวกเขาพยายามรวมข้อมูลใหม่ๆ เข้ากับการคาดการณ์ ในสัปดาห์หน้า นักลงทุนก็มีแนวโน้มที่จะหันเหความสนใจไปที่ข้อมูลเศรษฐกิจ เนื่องจากเจ้าหน้าที่ของ Fed เข้าสู่ช่วงปิดการประชุมก่อนการประชุมตามปกติ และจะไม่มีการกล่าวสุนทรพจน์อีกต่อไป ในวันอังคาร ISM non-manufacturing PMI สำหรับเดือนพฤศจิกายน และตำแหน่งงานว่างของ JOLTS สำหรับเดือนตุลาคม กำลังจะออกมา ในขณะที่วันพุธ รายงาน ADP ประจำเดือนพฤศจิกายน อาจถูกพิจารณาอย่างละเอียดก่อนไฮไลท์ของสัปดาห์ ซึ่งเป็นรายงานการจ้างงานอย่างเป็นทางการของเดือนพฤศจิกายน

รายงานนี้คาดว่าจะแสดงให้เห็นว่าอัตราการว่างงานคงที่ที่ 3.9% และการจ้างงานนอกภาคเกษตรเพิ่มขึ้น 175,000 ในเดือนพฤศจิกายนจาก 150,000 ในเดือนตุลาคม ขณะนี้ยังไม่มีการคาดการณ์รายได้เฉลี่ยต่อชั่วโมง อัตราการว่างงาน 3.9% และการเพิ่มขึ้นเล็กน้อยของการจ้างงานนอกภาคเกษตรกรรมไม่น่าจะสั่นคลอนความคาดหวังของตลาดมากนักเกี่ยวกับการปรับลดอัตราดอกเบี้ยหลายครั้งโดยเฟดในปีหน้า เพื่อให้สิ่งนี้เกิดขึ้น ตัวเลขเหล่านี้อาจต้องมาพร้อมกับการขึ้นค่าจ้างอีกครั้ง

สิ่งนี้อาจทำให้เกิดความกลัวว่าอัตราเงินเฟ้ออาจพุ่งสูงขึ้นในอีกไม่กี่เดือนข้างหน้า ส่งผลให้ Fed คงอัตราดอกเบี้ยไว้ในระดับสูงเป็นระยะเวลานานกว่าที่คาดการณ์ไว้ในปัจจุบัน ในทางกลับกัน การที่ค่าจ้างที่ชะลอตัวลงอีกอาจทำให้ความเชื่อมั่นของนักลงทุนแข็งแกร่งขึ้นและผลักดันให้เงินดอลลาร์อ่อนค่าลง ท้ายที่สุดแล้ว การเคลื่อนไหวของตลาดเมื่อเร็ว ๆ นี้ชี้ให้เห็นว่านักลงทุนขายเงินดอลลาร์ในเชิงรุกมากขึ้น เมื่อข้อมูลหรือพาดหัวข่าวสนับสนุนมุมมองของพวกเขา มากกว่าการซื้อเมื่อมีข้อบ่งชี้ที่สนับสนุนกรณีที่ฝ่ายตรงข้าม 'สูงกว่าสำหรับอีกต่อไป'

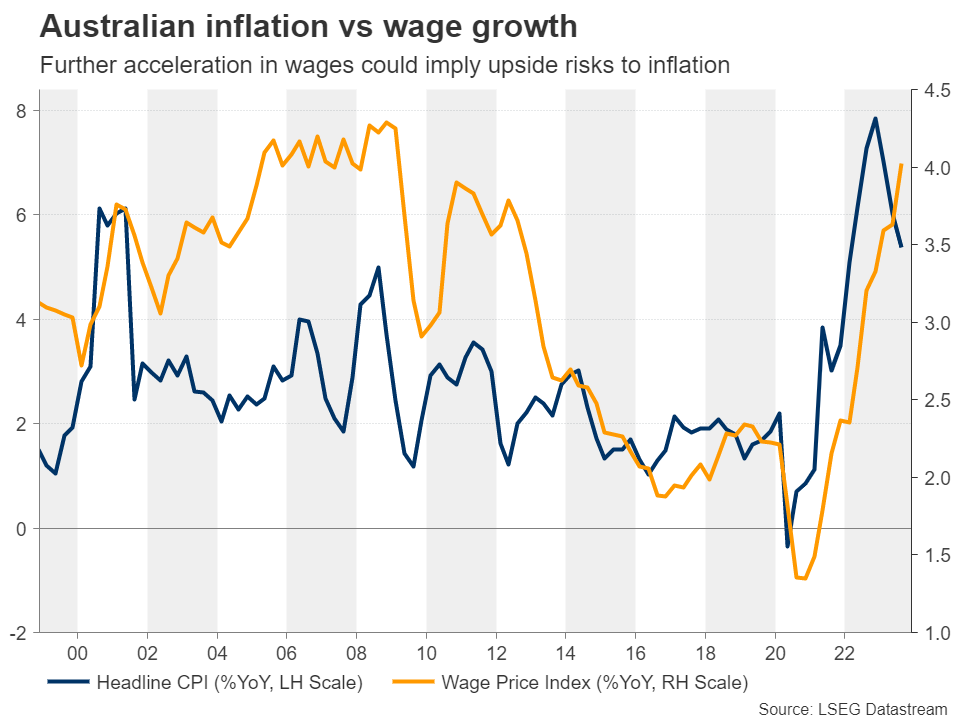

ออสซี่รอการตัดสินใจของ RBA, GDP ของออสเตรเลีย และข้อมูลจีน

ในการประชุมเดือนพฤศจิกายน RBA ได้ขึ้นอัตราดอกเบี้ย โดยอ้างถึงแรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่อย่างต่อเนื่อง อย่างไรก็ตาม ในแถลงการณ์ที่แนบมานี้ มีความไม่แน่นอนว่าอาจจำเป็นต้องขึ้นอัตราดอกเบี้ยอีกครั้งหรือไม่ ส่งผลให้ค่าเงินออสซี่ร่วงลง เนื่องจากการมุ่งหน้าไปร่วมการประชุมมีความมั่นใจว่าการปรับขึ้นอีกสี่จุดอาจเกิดขึ้นในช่วงเปลี่ยนปี

กล่าวคือ เมื่อผู้ว่าการคนใหม่ Michele Bullock มีท่าทีประหม่าหลังจากนั้น และรายงานการประชุมครั้งนั้นเผยให้เห็นถึงความกังวลเกี่ยวกับอัตราเงินเฟ้อที่สูง นักลงทุนยังคงวางเดิมพันขึ้นอัตราดอกเบี้ยอยู่บนโต๊ะ แม้ว่าอัตรา CPI รายเดือนรายปีในเดือนตุลาคมจะลดลงมากกว่าที่คาดไว้ในวันพุธ นักลงทุนยังคงคาดการณ์ความน่าจะเป็นที่ 40% ที่จะขึ้นอีกครั้งภายในเดือนมีนาคม

อาจเป็นเพราะค่าเฉลี่ย CPI ที่ถูกตัดแต่งอย่างใกล้ชิดลดลงเหลือ 5.3% ต่อปีจาก 5.4% เท่านั้น ซึ่งยังคงสูงกว่าขอบเขตบนของวัตถุประสงค์ 2-3% ของ RBA และ/หรือเนื่องจากข้อมูล CPI รายเดือนไม่ได้แสดงทั้งหมด ส่วนประกอบที่รวมอยู่ใน CPI รายไตรมาส กล่าวอีกนัยหนึ่ง การอ่านรายไตรมาสเป็นตัวชี้วัดอัตราเงินเฟ้อที่เชื่อถือได้มากขึ้น อัตรา CPI q/q สำหรับไตรมาสที่ 4 จะแสดงในวันที่ 31 มกราคม ยิ่งไปกว่านั้น ดัชนีราคาค่าจ้างสำหรับไตรมาสที่ 3 เพิ่มขึ้นเป็น 4.0% จาก 3.6% ซึ่งบ่งบอกถึงความเสี่ยงที่สูงขึ้นต่ออัตราเงินเฟ้อในอีกไม่กี่เดือนข้างหน้า

เมื่อคำนึงถึงทั้งหมดนี้ RBA มีแนวโน้มที่จะยืนหยัดในวันอังคาร แต่ก็ไม่น่าจะส่งสัญญาณชัดเจนว่าวงจรการเดินป่านี้สิ้นสุดลงแล้ว เจ้าหน้าที่มีแนวโน้มที่จะคงมุมมองว่าอัตราดอกเบี้ยอาจเพิ่มขึ้นอีกหากจำเป็น ซึ่งอาจทำให้สามารถขยายการฟื้นตัวเมื่อเทียบกับดอลลาร์สหรัฐได้

อย่างไรก็ตาม สกุลเงินออสซี่อาจไม่ได้ขับเคลื่อนด้วยการตัดสินใจของ RBA ในสัปดาห์หน้าเท่านั้น เนื่องจากในวันพุธ GDP ของออสเตรเลียสำหรับไตรมาสที่ 3 มีกำหนดจะประกาศออกมา การคาดการณ์มีไว้สำหรับการชะลอตัวลงเป็น 0.3% q/q จาก 0.4% ซึ่งอาจจุดชนวนการเก็งกำไรบางประการที่ RBA เสร็จสิ้นการปรับขึ้นอัตราดอกเบี้ยแล้ว แม้ว่าผู้กำหนดนโยบายในวันก่อนหน้าจะส่งสัญญาณถึงความพร้อมที่จะดำเนินการเพิ่มเติมก็ตาม ในวันพฤหัสบดี ตัวเลขการค้าของออสเตรเลียและจีนจะถูกเปิดเผย ในขณะที่ในวันเสาร์ จีนจะเผยแพร่ข้อมูล CPI และ PPI เมื่อพิจารณาถึงความสัมพันธ์ทางการค้าที่ใกล้ชิดระหว่างออสเตรเลียและจีน มีสัญญาณบ่งชี้มากขึ้นว่าเศรษฐกิจที่ใหญ่เป็นอันดับสองของโลกกำลังถึงจุดต่ำสุด อาจทำให้ออสซี่เดินหน้าต่อไปทางเหนือได้

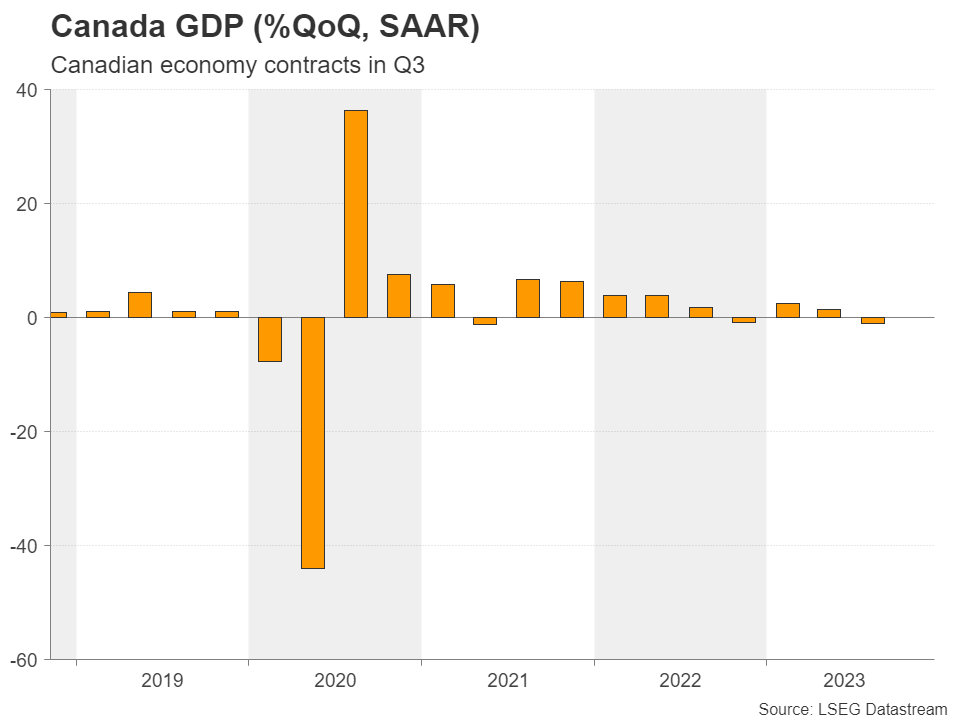

BoC จะส่งสัญญาณยุติสงครามครูเสดที่ตึงเครียดนี้หรือไม่?

มีการตัดสินใจของธนาคารกลางอีกครั้งในวาระการประชุมสัปดาห์หน้า: ธนาคารแห่งแคนาดาในวันพุธ เมื่อพวกเขาพบกันครั้งล่าสุด ผู้กำหนดนโยบายของธนาคารแห่งนี้คงอัตราดอกเบี้ยให้คงที่ โดยอ้างถึงการใช้จ่ายที่เบาลงและบรรเทาแรงกดดันด้านราคา อย่างไรก็ตามยังคงเตรียมขึ้นอัตราดอกเบี้ยนโยบายต่อไปหากจำเป็น

ตั้งแต่นั้นเป็นต้นมา ข้อมูลต่างๆ ก็ได้ออกมาในด้านอ่อน โดยอัตราการว่างงานเพิ่มขึ้นเป็น 5.7% จาก 5.5% ในเดือนตุลาคม การเปลี่ยนแปลงการจ้างงานเผยให้เห็นว่าเศรษฐกิจเพิ่มการจ้างงานน้อยกว่าที่คาดการณ์ไว้ในช่วงเดือนดังกล่าว และอัตราเงินเฟ้อที่เย็นตัวลงมากกว่าที่คาดไว้ เมื่อรวมกับข้อมูล GDP ของวันพฤหัสบดีสำหรับไตรมาสที่ 3 ซึ่งชี้ไปที่เศรษฐกิจที่หดตัวทำให้นักลงทุนปรับราคาลงประมาณ 105bps เพื่อลดอัตราดอกเบี้ยภายในสิ้นปี 2567

แม้ว่าเจ้าหน้าที่ไม่น่าจะยืนยันมุมมองของตลาดเกี่ยวกับการปรับลดอัตราดอกเบี้ยจำนวนมาก แต่พวกเขาก็ส่งสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยเสร็จแล้ว ซึ่งอาจส่งผลกระทบต่อ เมื่อสัปดาห์ที่แล้ว Macklem ผู้ว่าการ BoC กล่าวว่าอัตราดอกเบี้ยอาจอยู่ที่จุดสูงสุด เนื่องจากความต้องการส่วนเกินหายไป และการเติบโตที่อ่อนแอคาดว่าจะคงอยู่ต่อไปอีกหลายเดือน

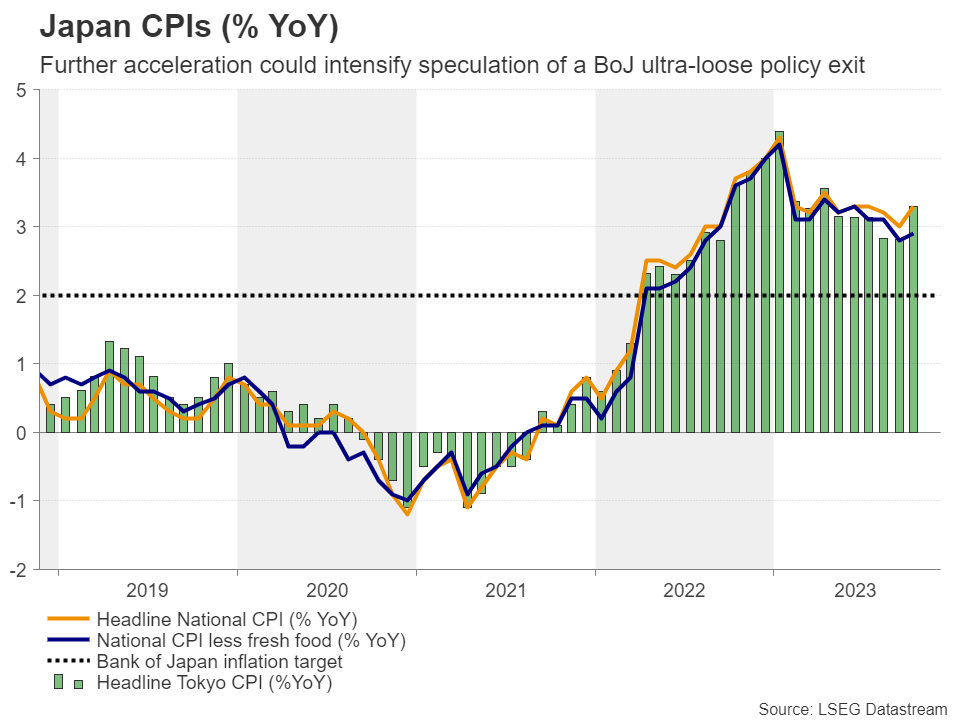

ข้อมูลของญี่ปุ่นอาจกระตุ้นให้เกิดการเก็งกำไรเกี่ยวกับการออกจากนโยบาย BoJ เร็วๆ นี้

มันจะเป็นสัปดาห์ที่น่าสนใจสำหรับผู้ค้าเงินเยนเช่นกัน เนื่องจากในช่วงเซสชั่นเอเชียในวันอังคาร ตัวเลข CPI ของโตเกียวของญี่ปุ่นมีกำหนดจะประกาศ ในขณะที่วันพฤหัสบดี จะมีการเปิดเผยประมาณการ GDP ไตรมาสที่ 3 ขั้นสุดท้ายและรายงานการจ้างงาน ประมาณการขั้นสุดท้ายของ GDP คาดว่าจะยืนยันว่าเศรษฐกิจหดตัว 0.5% ในไตรมาสที่ 3 แต่หาก CPI ของโตเกียวซึ่งมีความสัมพันธ์อย่างใกล้ชิดกับตัวเลขในประเทศ ชี้ไปที่อัตราเงินเฟ้อที่เร่งตัวขึ้นอีก และข้อมูลการจ้างงานเผยให้เห็นว่าค่าจ้างเพิ่มขึ้นอีกครั้ง จากนั้นการเก็งกำไรว่า BoJ อาจออกจากเงื่อนไขนโยบายการเงินที่ผ่อนคลายเป็นพิเศษในเร็วๆ นี้มีแนวโน้มที่จะทวีความรุนแรงมากขึ้น ส่งผลให้เครื่องยนต์ของเยนเพิ่มมากขึ้น

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link