ตลาดโลกเริ่มต้นในเดือนกุมภาพันธ์ภายใต้ความเครียดอย่างหนักในฐานะประธานาธิบดีสหรัฐฯโดนัลด์ทรัมป์อัตราภาษีศุลกากรที่คาดว่าจะเกิดขึ้นในแคนาดาเม็กซิโกและจีนมีผลอย่างเต็มที่ ความเชื่อมั่นของนักลงทุนเปลี่ยนไปอย่างรวดเร็วโดย Nikkei ของญี่ปุ่นลดลงกว่า 1,000 คะแนนในการตอบสนอง Dollar เปิดสัปดาห์โดยมีช่องว่างที่แข็งแกร่งสูงขึ้นและรักษาผลกำไรที่มั่นคงตลอดเซสชั่นเอเชีย สกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์เบื่อหน่ายความรุนแรงของการลดราคาโดยเฉพาะดอลลาร์นิวซีแลนด์และออสเตรเลียซึ่งดิ้นรนมากกว่าดอลลาร์แคนาดาแม้ว่าแคนาดาจะถูกกำหนดเป้าหมายโดยตรงจากภาษีศุลกากรใหม่ ในขณะเดียวกันยูโรและปอนด์ก็อ่อนแอลงแม้ว่าจะไม่รุนแรงเท่ากับสกุลเงินสินค้าโภคภัณฑ์ที่สำคัญ

เมื่อมองไปข้างหน้าธีมข้อพิพาททางการค้าควรยังคงครองความเชื่อมั่นในตลาดสำหรับอนาคตอันใกล้ รัฐบาลสหรัฐฯได้บอกใบ้ถึงความเป็นไปได้ที่จะขยายภาษีศุลกากรไปยังยุโรปและอาจเป็นสหราชอาณาจักรแม้ว่าจะมีความเต็มใจที่จะหารือเกี่ยวกับเรื่องเพิ่มเติมกับลอนดอน นอกเหนือจากความตึงเครียดทางการค้าเหตุการณ์ที่จะเกิดขึ้นเช่นการตัดสินใจนโยบายของ BOE ซึ่งคาดว่าจะเกี่ยวข้องกับการลดอัตรา 25bps – จะให้ความสนใจ นอกจากนี้ชุดของข้อมูลที่สำคัญของสหรัฐอเมริกาที่เผยแพร่รวมถึงดัชนีการผลิตและบริการ ISM รวมถึงการจ่ายเงินเดือนที่ไม่ใช่ฟาร์มอาจส่งผลต่ออารมณ์ความเสี่ยง

การเปลี่ยนแปลงที่สำคัญอีกอย่างหนึ่งคือการเป็นรูปเป็นร่างในตลาด cryptocurrency ซึ่งทั้ง Bitcoin และ Ethereum ได้รับความนิยมอย่างสูง แม้ว่าภาษีใหม่จะยืนยันความมุ่งมั่นของทรัมป์ต่อคำสัญญาของเขา – เช่นการเปลี่ยนสหรัฐฯให้กลายเป็นศูนย์กลางการเข้ารหัสลับที่สำคัญ – สกุลเงินเสมือนจริงไม่ได้รับประโยชน์ แต่ความไม่แน่นอนระดับโลกได้ผลักดันให้นักลงทุนไปสู่สินทรัพย์ที่ปลอดภัยยิ่งขึ้นทำให้เกิดการหลบหนีจากมุมเสี่ยงของตลาด

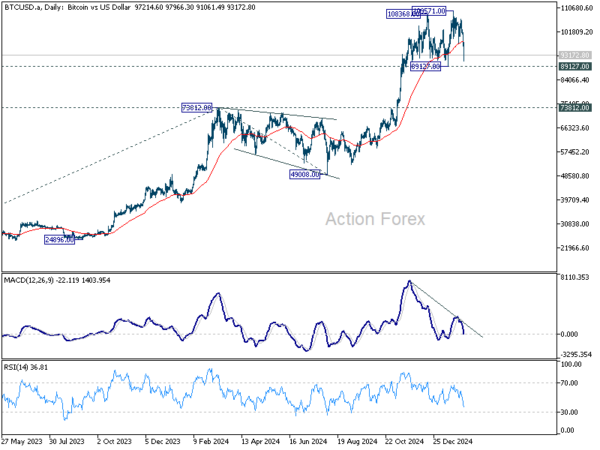

ในทางเทคนิคตอนนี้ยังไม่มีความตื่นตระหนกสำหรับ bitcoin แต่เนื่องจากการสนับสนุน 89127 ยังคงไม่บุบสลาย แนวโน้มล่าสุดยังคงเป็นที่โปรดปรานที่จะกลับมาทำงานอีกครั้งในตลาด 100K ในระยะต่อมา อย่างไรก็ตามการแบ่งการสนับสนุน 89127 ของ บริษัท จะทำให้รูปแบบสองด้านบนเป็นสองเท่าและสามารถกระตุ้นการแก้ไขที่ลึกกว่ากลับไปที่ความต้านทาน 73812 ที่หันหลังให้การสนับสนุนและอาจต่ำกว่า

ในเอเชียในขณะที่เขียน Nikkei ลดลง -2.74% ฮ่องกง HSI ลดลง -0.74% จีนอยู่ในช่วงวันหยุด Singapore Strait Times ลดลง -0.29% ผลผลิต JGB 10 ปีญี่ปุ่นลดลง -0.0118 ที่ 1.230

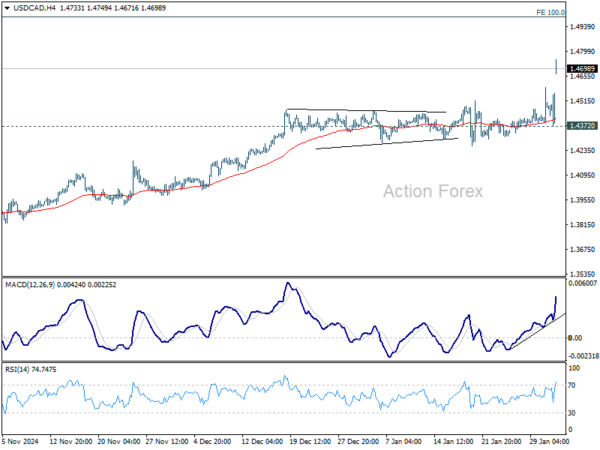

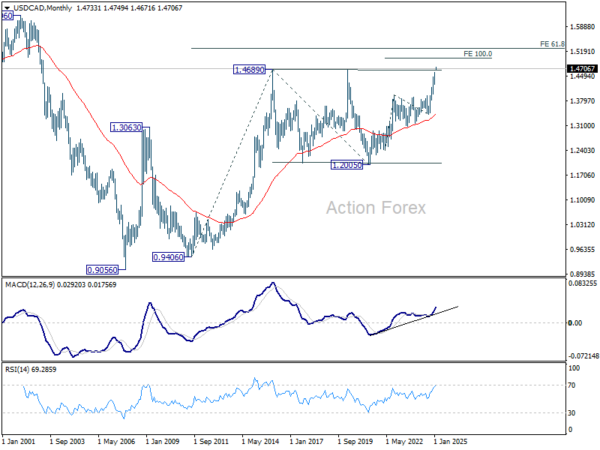

สงครามการค้า 2.0 เริ่มต้นขึ้น USD/CAD แบ่งการต่อต้านที่สำคัญด้วย 1.50 ในสายตา

การเพิ่มขึ้นของความตึงเครียดทางการค้าที่คาดการณ์ไว้นานได้เกิดขึ้นอย่างเป็นทางการในขณะที่ประธานาธิบดีสหรัฐฯโดนัลด์ทรัมป์ได้กำหนดภาษีการกวาดในช่วงสุดสัปดาห์ ตอนนี้อัตราภาษี 25% มีผลบังคับใช้กับการนำเข้าจากแคนาดาและเม็กซิโกในขณะที่จีนต้องเผชิญกับการจัดเก็บ 10% จากการส่งออกไปยังสหรัฐอเมริกา การเคลื่อนไหวที่คาดหวังอย่างกว้างขวางนับเป็นจุดเริ่มต้นอย่างเป็นทางการของสิ่งที่เรียกว่าสงครามการค้า 2.0

ในการตอบสนองทันทีแคนาดาประกาศภาษีศุลกากรตอบโต้ 25% จากสินค้าสหรัฐมูลค่า 155B USD ในขณะที่จีนระบุว่าจะยื่นฟ้องสหรัฐฯที่องค์การการค้าโลก

เงินดอลล่าร์เพิ่มขึ้นเมื่อสัปดาห์ที่เริ่มต้นในการตอบสนองต่อการพัฒนา USD/CAD บุกผ่าน 1.4689 คีย์ความต้านทาน (สูง 2016) เพื่อกลับมาแนวโน้มระยะยาว ในทางเทคนิคเป้าหมายระยะกลางต่อไปสำหรับ USD/CAD คือการฉาย 100% ที่ 1.2401 ถึง 1.3976 จาก 1.3418 ที่ 1.4993

แม้ว่าจะได้รับขนาดของความไม่แน่นอนโดยรอบข้อพิพาททางการค้า แต่กลับหางไม่สามารถตัดออกได้ การขาดความละเอียดระยะสั้นอาจเห็น USD/CAD ขยายไปถึงการคาดการณ์ 61.8% ที่ 0.9406 ถึง 1.4689 จาก 1.2005 ที่ 1.5270 ก่อนการเติมเงิน

ความคิดเห็นของ BOJ ส่งสัญญาณการปรับขึ้นอัตราดอกเบี้ยมากขึ้นเนื่องจากความเสี่ยงเงินเฟ้อเอียงสูงขึ้น

บทสรุปของความคิดเห็นของ BOJ จากการประชุม 23-24 มกราคมบ่งบอกถึงการเปลี่ยนแปลงที่เพิ่มขึ้นไปสู่การทำให้เป็นมาตรฐานนโยบายเนื่องจากสมาชิกคณะกรรมการหลายคนเน้นถึงแรงกดดันเงินเฟ้อ

ต้นทุนการนำเข้าที่เพิ่มขึ้นซึ่งขับเคลื่อนโดยเงินเยนที่อ่อนแอทำให้ธุรกิจเพิ่มขึ้นเพื่อขึ้นราคาทำให้เกิดความกังวลว่าอัตราเงินเฟ้ออาจเกินความคาดหมาย

สมาชิกคนหนึ่งตั้งข้อสังเกตว่าด้วยกิจกรรมทางเศรษฐกิจและราคาที่ยังคงมีเสถียรภาพ“ ความเสี่ยงต่อราคาได้กลายเป็นเบ้มากขึ้น” โดยเน้นว่าการปรับขึ้นอัตราดอกเบี้ยนั้นควรเป็น“ ทันเวลาและค่อยเป็นค่อยไป”

ผู้กำหนดนโยบายบางคนเตือนว่าค่าเสื่อมราคาของเยนและการรับความเสี่ยงที่มากเกินไปอาจนำไปสู่กิจกรรมทางการเงินที่ร้อนแรงมากเกินไป เพื่อตอบโต้สิ่งนี้สมาชิกคณะกรรมการคนหนึ่งแย้งว่ามีอัตราการปรับขึ้นอัตราเพิ่มเติมเพื่อสร้างความมั่นคงให้กับสกุลเงินและป้องกันการบิดเบือนเพิ่มเติมในความคาดหวังของตลาดเกี่ยวกับนโยบาย BOJ

ในการประชุมเดือนมกราคม BOJ ได้เพิ่มอัตรานโยบายระยะสั้นจาก 0.25% เป็น 0.50% ซึ่งเป็นอีกก้าวหนึ่งจากนโยบายการเงินที่มีภาระพิเศษ ธนาคารกลางยังแก้ไขการคาดการณ์ราคาที่สูงขึ้นซึ่งเป็นการตอกย้ำความเชื่อมั่นว่าค่าแรงที่เพิ่มขึ้นจะคงอยู่ใกล้กับเป้าหมาย 2%

การผลิต PMI ของญี่ปุ่นสรุปได้ที่ 48.7 การหดตัวที่ลึกที่สุดใน 10 เดือน

การผลิต PMI ของญี่ปุ่นเสร็จสิ้นที่ 48.7 ในเดือนมกราคมลดลงจากเดือนธันวาคม 49.6 สิ่งนี้นับเป็นการลดลงของผลผลิตที่ลดลงอย่างมากตั้งแต่เดือนมีนาคม 2567 เนื่องจาก บริษัท ต้องเผชิญกับคำสั่งซื้อใหม่ที่ลดลงมากขึ้น เงื่อนไขอุปสงค์ที่อ่อนแอบังคับให้ผู้ผลิตต้องขยายการผลิตกลับสะท้อนให้เห็นถึงลมพัดต่อเนื่องสำหรับภาคธุรกิจ

จากข้อมูลของ S&P Global ธุรกิจตอบสนองต่อความต้องการที่ลดลงโดยการลดทั้งสินค้าคงคลังและการถือครองวัตถุดิบในขณะเดียวกันก็ลดการซื้ออินพุตที่เร็วที่สุดในรอบเกือบหนึ่งปี การเติบโตของการจ้างงานก็ชะลอตัวลงโดยเน้นถึงวิธีการที่ระมัดระวังในการจ้างงานท่ามกลางความไม่แน่นอนทางเศรษฐกิจ

แม้จะมีการชะลอตัว แต่ผู้ผลิตยังคงมีแนวโน้มในเชิงบวกสำหรับผลผลิตในอนาคตแม้ว่าความเชื่อมั่นจะลดลงสู่ระดับต่ำสุดนับตั้งแต่เดือนธันวาคม 2565 ในขณะที่ บริษัท คาดหวังว่าจะมีการฟื้นตัวของความต้องการ การชะลอตัวของอัตราเงินเฟ้อราคาอินพุตที่ต่ำเก้าเดือนช่วยบรรเทาได้ แต่โดยรวมแล้วความเชื่อมั่นยังคงบอบบาง

ยอดค้าปลีกของออสเตรเลียลดลง -0.1% แม่ในเดือนธันวาคมน้อยกว่าที่คาดไว้

ยอดค้าปลีกของออสเตรเลียมีการลดลงของแม่ -0.1% ในเดือนธันวาคมลดลงน้อยกว่าแม่ -0.7% ที่คาดไว้ ในขณะที่การหดตัวนับเป็นการดึงกลับจากการเติบโตที่แข็งแกร่งที่เห็นในเดือนก่อนหน้า – 0.7% แม่ในเดือนพฤศจิกายนและ 0.5% ในเดือนตุลาคมแม่ – มันแสดงให้เห็นว่าการใช้จ่ายของผู้บริโภคยังคงค่อนข้างยืดหยุ่น

จากข้อมูลของ Robert Ewing หัวหน้าฝ่ายสถิติธุรกิจของสำนักงานสถิติออสเตรเลียกิจกรรมการค้าปลีกได้รับการสนับสนุนโดยกิจกรรมส่งเสริมการขายที่ขยายออกไปช่วยให้รูปแบบการใช้จ่ายที่ราบรื่นในช่วงไตรมาสที่ราบรื่น เขาตั้งข้อสังเกตว่าไซเบอร์วันจันทร์ซึ่งลดลงในช่วงต้นเดือนธันวาคมเพิ่มความต้องการสำหรับรายการที่ใช้ดุลยพินิจโดยเฉพาะเฟอร์นิเจอร์, โฮมเวร, อิเล็กทรอนิกส์และสินค้าไฟฟ้า

การผลิต Caixin PMI ของจีนลดลงถึง 50.1 โมเมนตัมการเติบโตจะอ่อนแอลง

PMI ผลิต Caixin ของจีนลดลงเหลือ 50.1 ในเดือนมกราคมจาก 50.5 ในเดือนธันวาคม

จากข้อมูลของ Caixin Insight Group ผู้ผลิตเห็นโลจิสติกส์ที่ดีขึ้นและมีอุปสงค์และอุปทานเล็กน้อย อย่างไรก็ตามระดับการจ้างงานลดลงอย่างโดดเด่นและคำสั่งส่งออกใหม่ยังคงอ่อนแอซึ่งสะท้อนถึงความต้องการทั่วโลกที่ซบเซา

ความเสี่ยงภายนอกยังคงเป็นข้อกังวลที่สำคัญด้วยความไม่แน่นอนทางการเมืองที่เพิ่มขึ้นเพิ่มแรงกดดันต่อสภาพแวดล้อมการส่งออกของจีน การหยุดชะงักของนโยบายการค้าโลกอาจลดความต้องการในต่างประเทศทำให้ผู้ผลิตสามารถรักษาระดับการผลิตในปัจจุบันได้ยาก

ในประเทศการใช้จ่ายของผู้บริโภคยังคงเฉื่อยชาเน้นถึงความจำเป็นในการใช้มาตรการนโยบายเพื่อส่งเสริมรายได้ที่ใช้แล้วทิ้งและฟื้นฟูความเชื่อมั่น

Boe ตั้งค่าให้ตัด, NFP เพื่อคัดท้ายแนวโน้มดอลลาร์

การมุ่งเน้นตลาด Forex ในสัปดาห์นี้ส่วนใหญ่จะเป็นศูนย์กลาง Boe การตัดสินใจเชิงนโยบายที่จะเกิดขึ้นซึ่งอัตรา 25bps ลดลงถึง 4.50% คาดว่าจะมีการคาดการณ์อย่างกว้างขวาง นอกเหนือจากการประกาศอัตราแล้วผู้ค้าจะดูการลงคะแนนเสียงของ MPC อย่างใกล้ชิดและการเปิดตัวการคาดการณ์ทางเศรษฐกิจใหม่

ข้อมูลจากสหราชอาณาจักรนับตั้งแต่การลดอัตราของเดือนพฤศจิกายนได้วาดภาพรวม: การเติบโตของจีดีพีได้หยุดนิ่งอัตราเงินเฟ้อได้ผ่อนคลายลง แต่การเติบโตของค่าจ้างได้ลดลงอย่างไม่คาดคิด สัญญาณที่ขัดแย้งกันเหล่านี้ปล่อยให้ประตูเปิดเพื่อความประหลาดใจเมื่อ MPC ปล่อยการคาดการณ์ที่อัปเดต

ฉันทามติทั่วไปเป็นเส้นทางที่ผ่อนคลายอย่างค่อยเป็นค่อยไปสำหรับ BOE โดยมีจังหวะการตัด 25bps รายไตรมาสรวมเป็น 100bps ตลอดทั้งปี อย่างไรก็ตามความคาดหวังของตลาดค่อนข้างอนุรักษ์นิยมมากขึ้นราคาในการผ่อนคลายมากกว่า 75bps ในปี 2568

ความไม่แน่นอนที่เพิ่มขึ้นเกิดจากปัจจัยหลายประการรวมถึงผลกระทบภายในประเทศของงบประมาณฤดูใบไม้ร่วงและการล่มสลายจากภัยคุกคามภาษีของสหรัฐฯ การคาดการณ์ใหม่และรายละเอียดการลงคะแนนสามารถช่วยชี้แจงการประเมินความเสี่ยงของ BOE โดยเฉพาะอย่างยิ่งเกี่ยวกับอัตราเงินเฟ้อและแนวโน้มการเติบโต

การลงคะแนนของ MPC จะเป็นพื้นที่สำคัญของการมุ่งเน้น Hawk Catherine Mann ที่รู้จักกันดีกับคณะกรรมการที่กว้างขึ้นในการสนับสนุนการตัดจะส่งสัญญาณ dovish ที่สะดุดตา ในทางกลับกันหากโดยทั่วไปแล้ว Dovish Swati Dhingra ละเว้นจากการสนับสนุนการตัด 50bps ตลาดสามารถตีความได้ว่าเป็น “hawkish” โดยไม่คาดคิด การมีอิทธิพลซึ่งกันและกันของการลงคะแนนเสียงเหล่านี้น่าจะกำหนดเสียงสำหรับสเตอร์ลิงในขณะที่ผู้ค้าถอดรหัสว่าการรวมหรือแบ่งคณะกรรมการเป็นกลยุทธ์นโยบายการเงินอย่างไร

นอกเหนือจากการตัดสินใจของ Boe รายงานการจ่ายเงินเดือนที่ไม่ใช่ฟาร์มของสหรัฐอเมริกาและข้อมูลการผลิตและบริการ ISM จะดึงดูดความสนใจด้วย หลังจาก FOMC Hold เมื่อสัปดาห์ที่แล้วประธาน Fed Jerome Powell ระบุอย่างชัดเจนว่าธนาคารกลางไม่รีบร้อนที่จะลดอัตราต่อไปแม้ว่าการผ่อนคลายนโยบายจะยังคงอยู่ในเส้นทาง

ปัจจุบันตลาดฟิวเจอร์สแนะนำโอกาสที่ดีกว่าถึงแม้เฟดจะรักษานโยบายให้หยุดชั่วคราวอย่างน้อยก็จนถึงเดือนพฤษภาคม เว้นแต่ว่าข้อมูลในสัปดาห์นี้จะให้ความประหลาดใจที่สำคัญไม่ว่าจะเป็นการเติบโตของงานหรือแรงกดดันค่าจ้าง – ความคาดหวังนี้ไม่น่าจะเปลี่ยนไปอย่างมีความหมาย

คำถามสำคัญหมุนรอบการผ่อนคลายในช่วงครึ่งหลังของปีและอัตราเทอร์มินัลในที่สุด อย่างไรก็ตามความคิดเห็นล่าสุดของพาวเวลล์ไม่น่าเป็นไปได้ที่คำถามเหล่านี้จะได้รับคำตอบในระยะเวลาอันใกล้นี้

ที่อื่นตัวชี้วัดทางเศรษฐกิจที่สำคัญจาก ยูโรโซนญี่ปุ่นแคนาดาออสเตรเลียและนิวซีแลนด์ จะมีส่วนร่วมในการเคลื่อนไหวของตลาดสกุลเงิน โดยเฉพาะอย่างยิ่ง CPI Flash ของยูโรโซน, ค่าจ้างและค่าใช้จ่ายในครัวเรือนของญี่ปุ่น, รายงานการจ้างงานของแคนาดา, ยอดค้าปลีกของออสเตรเลียและข้อมูลการจ้างงานของนิวซีแลนด์จะได้รับการเฝ้าดูอย่างใกล้ชิด

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์:

- วันจันทร์: สรุปความคิดเห็น BOJ, Japan PMI Manufacturing Final; ยอดค้าปลีกของออสเตรเลียสร้างการอนุมัติ การผลิต China Caixin PMI; การผลิต Swiss PMI; Eurozone PMI Manufacturing Final, CPI Flash; UK PMI Manufacturing Final; US ISM Manufacturing

- วันอังคาร: ฐานเงินของญี่ปุ่น; คำสั่งซื้อจากโรงงานของสหรัฐอเมริกา

- วันพุธ: การจ้างงานของนิวซีแลนด์; รายได้เงินสดแรงงานญี่ปุ่น China Caixin PMI Services; Eurozone PMI Services Final, PPI; บริการ PMI ของสหราชอาณาจักรสุดท้าย; การจ้างงาน ADP ของสหรัฐ, ดุลการค้า, บริการ ISM; ยอดคงเหลือการค้าของแคนาดา

- วันพฤหัสบดี: ยอดคงเหลือการค้าของออสเตรเลีย NAB ความเชื่อมั่นทางธุรกิจรายไตรมาส; อัตราการว่างงานของสวิส; ยอดค้าปลีกยูโรโซน การตัดสินใจอัตรา BOE; การอ้างสิทธิ์ที่ว่างเปล่าของสหรัฐฯการผลิตที่ไม่ใช่ฟาร์ม Canada Ivey PMI

- วันศุกร์: การใช้จ่ายในครัวเรือนของญี่ปุ่นตัวชี้วัดชั้นนำ; การผลิตอุตสาหกรรมเยอรมนียอดคงเหลือการค้า; สำรองสกุลเงินต่างประเทศของสวิส การจ้างงานของแคนาดา เงินเดือนที่ไม่ใช่ฟาร์มของสหรัฐอเมริกา

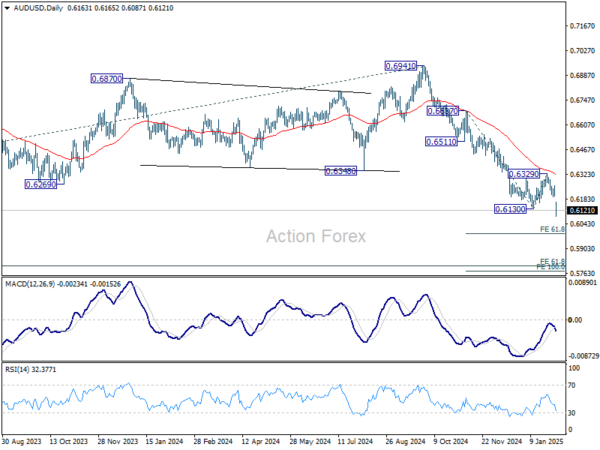

รายงาน AUD/USD รายวัน

เดือยรายวัน: (S1) 0.6189; (P) 0.6226; (R1) 0.6249; มากกว่า…

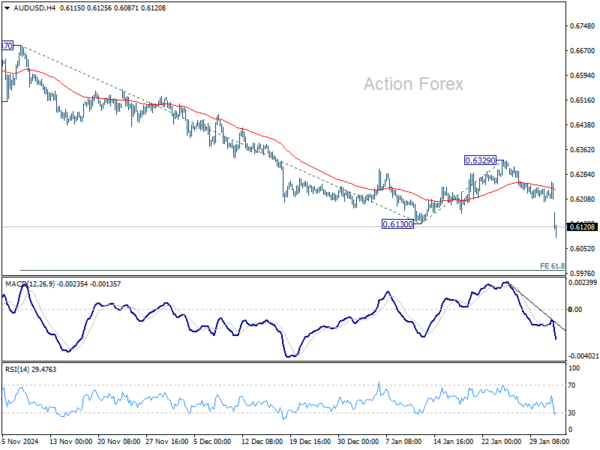

การล่มสลายของ AUD/USD จาก 0.6941 กลับมาทำงานต่อโดยการผ่านการสนับสนุน 0.6130 วันนี้ อคติระหว่างวันกลับมาจากข้อเสียจากการฉาย 61.8% ที่ 0.6687 ถึง 0.6130 จาก 0.6329 ที่ 0.5985 ถัดไป สำหรับตอนนี้ Outlook จะยังคงหมีตราบใดที่ความต้านทาน 0.6329 ในกรณีที่ฟื้นตัว

ในภาพที่ใหญ่ขึ้นลดลงจาก 0.6941 (สูง 2024) ถูกมองว่าเป็นส่วนหนึ่งของแนวโน้มการลดลงจาก 0.8006 (สูง 2021) เป้าหมายระยะกลางถัดไปคือการคาดการณ์ 61.8% ที่ 0.8006 ถึง 0.6169 จาก 0.6941 ที่ 0.5806 ไม่ว่าในกรณีใด Outlook จะยังคงหมีตราบใดที่ 55 W EMA (ตอนนี้อยู่ที่ 0.6511)

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link