การขายออกอย่างรวดเร็วในสกุลเงินสินค้าโภคภัณฑ์เมื่อเทียบกับดอลลาร์กำลังครอบงำการเคลื่อนไหวของตลาดในขณะที่เซสชั่นของสหรัฐฯเปิดเผยออกมา แม้ว่าการซื้อขายในวงกว้างยังคงสงบลง แต่การอ่อนค่าอย่างกะทันหันของสกุลเงินเหล่านี้ดูเหมือนจะเชื่อมโยงกับคำเตือนของเทรดเดอร์ก่อนการเข้ารับตำแหน่งของประธานาธิบดีโดนัลด์ ทรัมป์ในวันจันทร์ ความกังวลเกี่ยวกับนโยบายภาษีอาจเป็นตัวขับเคลื่อนหลักของความเคลื่อนไหวดังกล่าว หากไม่มีปัจจัยพื้นฐานที่ชัดเจนอื่นๆ

แคนาดา เม็กซิโก และจีน ได้รับการคาดเดาอย่างกว้างขวางว่ามีความสำคัญสูงในวาระภาษีของทรัมป์ ภาษีศุลกากรอาจทำหน้าที่เป็นส่วนสำคัญในการแก้ไขปัญหาต่างๆ เช่น การส่งออกเฟนทานิลหรือการส่งออกซ้ำที่ส่งผลกระทบต่อสหรัฐอเมริกา

อย่างไรก็ตาม กลยุทธ์เฉพาะของทรัมป์ยังคงเป็น “การ์ดเสริม” สถานการณ์ที่เป็นไปได้ ได้แก่ การเก็บภาษีแบบครอบคลุมสำหรับคู่ค้ารายใหญ่ มาตรการเฉพาะภาคส่วน การบังคับใช้ทันทีผ่านคำสั่งของผู้บริหาร หรือการเพิ่มขึ้นรายเดือนที่เซ หรืออาจเป็นการผสมผสานระหว่างแนวทางเหล่านี้

สำหรับสัปดาห์นี้ สเตอร์ลิงยังคงเป็นผลงานที่อ่อนแอที่สุด ตามมาด้วยลูนี่และดอลลาร์ ในทางกลับกัน เงินเยนของญี่ปุ่นขึ้นนำโดยมีสกุลเงินออสซี่และฟรังก์สวิสอยู่ในสามอันดับแรก กีวีและยูโรมีการซื้อขายในตำแหน่งผสมกัน อย่างไรก็ตาม แรงกดดันในการขายสกุลเงินสินค้าโภคภัณฑ์ในปัจจุบันอาจเปลี่ยนแปลงอันดับเหล่านี้เมื่อสัปดาห์ใกล้จะถึงจุดสิ้นสุด

Nagel ของ ECB: ควรหลีกเลี่ยงการเร่งดำเนินนโยบายการเงินให้เป็นปกติ

สมาชิกสภาปกครอง ECB ของเยอรมนี Joachim Nagel ในการให้สัมภาษณ์กับ Platow Brief เน้นย้ำถึงภาวะเงินเฟ้อด้านบริการอย่างต่อเนื่องและ “ความไม่แน่นอนในระดับสูง” ซึ่งอ้างถึงความกังวลเกี่ยวกับพลวัตทางการค้าทั่วโลก ในขณะที่โดนัลด์ ทรัมป์เตรียมที่จะกลับไปที่ทำเนียบขาวในสัปดาห์หน้า

“เราไม่ควรเร่งรีบไปสู่สิ่งใดๆ บนเส้นทางสู่การฟื้นฟูนโยบายการเงิน” Nagel กล่าว

ในขณะเดียวกัน เขาได้ปกป้องการหารือของ ECB ในเรื่องการปรับลดอัตราดอกเบี้ยพื้นฐาน 50 จุดเชิงรุกมากขึ้นในระหว่างการประชุมเดือนธันวาคม โดยสังเกตว่าการอภิปรายดังกล่าวเป็นเรื่องปกติของการพิจารณานโยบาย

Elderson ของ ECB: การตั้งค่าอัตราเป็นคำถามเกี่ยวกับความเร็วและขนาด

สมาชิกคณะกรรมการบริหารของ ECB Frank Elderson เน้นย้ำถึงความสมดุลที่ละเอียดอ่อนที่ธนาคารกลางต้องดำเนินการในการกำหนดอัตราดอกเบี้ยในระหว่างการสัมภาษณ์กับ Het Financieele Dagblad

เขาเตือนว่า “หากเราลดอัตราดอกเบี้ยเร็วเกินไป การลดอัตราเงินเฟ้อของบริการให้เพียงพออาจกลายเป็นเรื่องยุ่งยากได้” ในเวลาเดียวกัน เขารับทราบถึงความเสี่ยงในการรักษาอัตราดอกเบี้ยที่สูงเกินไปเป็นเวลานานเกินไป ซึ่งอาจนำไปสู่การบรรลุเป้าหมายเงินเฟ้อของ ECB ต่ำกว่าเป้าหมาย

“ตลาดไม่คิดว่าเราผ่อนคลายเสร็จแล้วในตอนนี้โดยอยู่ที่ 3% และฉันก็ไม่คิดว่าเราจะผ่อนคลายเช่นกัน” เขากล่าวเสริม “การกำหนดอัตราดอกเบี้ยในท้ายที่สุดแล้วเป็นคำถามที่ว่าเร็วแค่ไหนและเท่าไร”

CPI ของยูโรโซนสรุปที่ 2.4% ในเดือนธันวาคม CPI หลักที่ 2.7%

อัตราเงินเฟ้อของยูโรโซนสรุปอยู่ที่ 2.4% yoy ในเดือนธันวาคม เพิ่มขึ้นจาก 2.2% yoy ของเดือนพฤศจิกายน Core CPI ซึ่งไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ ทรงตัวที่ 2.7% yoy ภาคบริการมีส่วนสนับสนุนมากที่สุดต่ออัตราเงินเฟ้อทั่วไปประจำปี (+1.78 จุดเปอร์เซ็นต์) รองลงมาคืออาหาร เครื่องดื่มแอลกอฮอล์ และยาสูบ (+0.51 pp) สินค้าอุตสาหกรรมที่ไม่ใช่พลังงาน (+0.13 pp) และพลังงาน (+0.01 pp) .

ในสหภาพยุโรปที่กว้างขึ้น อัตราเงินเฟ้อสรุปอยู่ที่ 2.7% yoy เพิ่มขึ้นจาก 2.5% yoy ในเดือนพฤศจิกายน ไอร์แลนด์บันทึกอัตราเงินเฟ้อต่อปีต่ำสุดที่ 1.0% รองลงมาคืออิตาลีที่ 1.4% โดยมีลักเซมเบิร์ก ฟินแลนด์ และสวีเดนอยู่ที่ 1.6% ในแต่ละปี ในอีกด้านหนึ่ง โรมาเนีย (5.5%) ฮังการี (4.8%) และโครเอเชีย (4.5%) มีอัตราเงินเฟ้อสูงสุด

ทั่วสหภาพยุโรป อัตราเงินเฟ้อรายปีเพิ่มขึ้นในประเทศสมาชิก 19 ประเทศ โดยยังคงไม่เปลี่ยนแปลงในประเทศเดียว และลดลงใน 7 ประเทศเมื่อเทียบกับเดือนก่อน

ยอดค้าปลีกในสหราชอาณาจักรลดลง -0.3% mom ในเดือนธันวาคม ลดลง -0.8% qoq ในไตรมาส 4

ปริมาณการขายปลีกในสหราชอาณาจักรลดลง -0.3% mom ในเดือนธันวาคม ซึ่งพลาดความคาดหวังอย่างมากที่จะเพิ่มขึ้น 0.4% mom การลดลงดังกล่าวมีสาเหตุหลักมาจากยอดขายในซูเปอร์มาร์เก็ตที่ลดลง ซึ่งชดเชยบางส่วนด้วยการฟื้นตัวของร้านค้าที่ไม่ใช่อาหาร เช่น ร้านค้าปลีกเสื้อผ้า ซึ่งฟื้นตัวหลังจากการลดลงเมื่อเร็วๆ นี้

เมื่อเทียบเป็นรายไตรมาส ปริมาณการขายในไตรมาสที่ 4 ลดลง -0.8% จากไตรมาสก่อน เมื่อเทียบกับไตรมาสที่ 3 ซึ่งเน้นย้ำถึงกิจกรรมของผู้บริโภคที่ชะลอตัวลง อย่างไรก็ตาม เมื่อเทียบเป็นรายปี ปริมาณการขายในไตรมาสที่ 4 เพิ่มขึ้น 1.9% เมื่อเทียบกับช่วงเดียวกันในปี 2023

GDP จีนไตรมาส 4 โตเกินคาด โตทั้งปีทะลุเป้า 5%

เศรษฐกิจของจีนสิ้นสุดในปี 2024 ด้วยความแข็งแกร่ง โดย GDP ขยายตัว 5.4% yoy ในไตรมาสที่ 4 ซึ่งสูงกว่าการคาดการณ์ของตลาดที่ 5.0% สิ่งนี้ทำเครื่องหมายการเร่งอย่างมีนัยสำคัญจาก 4.6% ในไตรมาสที่ 3, 4.7% ในไตรมาสที่ 2 และ 5.3% ในไตรมาสที่ 1 ผลการดำเนินงานที่แข็งแกร่งในไตรมาสที่ 4 ผลักดันการเติบโตของ GDP ทั้งปีเป็น 5.0% ซึ่งสอดคล้องกับเป้าหมายของรัฐบาลที่ “ประมาณ 5%”

ดัชนีชี้วัดเศรษฐกิจเดือนธันวาคมยังแสดงให้เห็นโมเมนตัมเชิงบวกอีกด้วย การผลิตภาคอุตสาหกรรมขยายตัว 6.2% yoy เกินคาดที่ 5.4% ยอดค้าปลีกขยายตัว 3.7% yoy เกินคาดที่ 3.5% เล็กน้อย อย่างไรก็ตาม การลงทุนในสินทรัพย์ถาวรยังคงล่าช้า โดยเพิ่มขึ้นเพียง 3.2% เมื่อเทียบเป็นรายปี ซึ่งต่ำกว่าการคาดการณ์ที่ 3.3% เพียงเล็กน้อย

แม้ว่าข้อมูลจะสดใส แต่ความกังวลยังคงมีอยู่ ฟู่ หลิงฮุย โฆษกสำนักงานสถิติ ยอมรับถึงความอ่อนแอในการใช้จ่ายของผู้บริโภค และเตือนว่าในปี 2568 “ผลกระทบอันไม่พึงประสงค์จากปัจจัยภายนอกอาจรุนแรงยิ่งขึ้น”

BNZ PMI ที่ 45.9: การผลิตของนิวซีแลนด์เสร็จสิ้นในปี 2024 โดยหดตัวเต็มที่

ดัชนีประสิทธิภาพการผลิต BNZ ของนิวซีแลนด์เพิ่มขึ้นเล็กน้อยในเดือนธันวาคม เพิ่มขึ้นจาก 45.2 เป็น 45.9 แม้ว่าสิ่งนี้จะดีขึ้นเล็กน้อย แต่ภาคส่วนนี้ยังคงหดตัวเป็นเวลานาน ซึ่งต่ำกว่าค่าเฉลี่ยระยะยาวที่ 52.5 มากนับตั้งแต่เริ่มการสำรวจ เดือนธันวาคมยังเป็นเดือนที่หดตัวติดต่อกันเป็นเดือนที่ 22 ซึ่งเป็นแนวโน้มทำลายสถิติของ PMI

Catherine Beard ผู้อำนวยการฝ่ายสนับสนุนของ BusinessNZ กล่าวว่าปี 2024 เป็นปีที่ไม่เคยเกิดขึ้นมาก่อน เนื่องจากเป็นปีแรกในประวัติศาสตร์การสำรวจที่หดตัวทั้ง 12 เดือน เมื่อเปรียบเทียบกัน ระยะเวลาที่ใกล้เคียงที่สุดรองลงมาคือปี 2551 ระหว่างวิกฤตการเงินโลก ซึ่งหดตัวลงเก้าเดือน

เมื่อแจกแจงข้อมูลเดือนธันวาคม การผลิตลดลงอีก โดยลดลงจาก 42.3 เป็น 41.9 การจ้างงานมีการปรับปรุงเล็กน้อย โดยเพิ่มขึ้นจาก 46.9 เป็น 47.6 ในขณะที่คำสั่งซื้อใหม่ก็เพิ่มขึ้นจาก 44.5 เป็น 46.5 อย่างไรก็ตาม สต็อกสำเร็จรูปลดลงอย่างมีนัยสำคัญ โดยลดลงจาก 49.2 เป็น 45.9 และการส่งมอบลดลงต่ำกว่าเครื่องหมาย 50 ที่เป็นกลางเล็กน้อย โดยย้ายจาก 50.0 เป็น 49.8

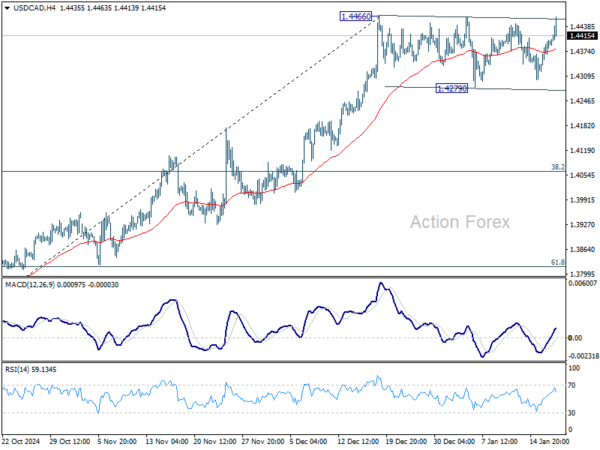

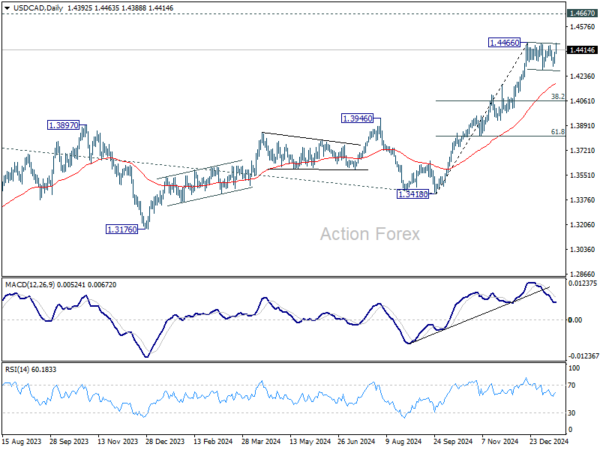

USD/CAD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.4336; (ป) 1.4370; (R1) 1.4427; มากกว่า…

โฟกัสทันทีอยู่ที่แนวต้าน 1.4466 โดยมีการขึ้นราคาที่แข็งแกร่งในปัจจุบันในสกุลเงิน USD/CAD การแตกหักอย่างเด็ดขาดจะกลับมามีแนวโน้มขาขึ้นที่ 1.4667/89 โซนแนวต้านระยะยาวอีกครั้ง ข้อเสีย การทะลุแนวรับ 1.4279 จะทำให้มีการปรับฐานที่ลึกยิ่งขึ้น แต่ข้อเสียควรอยู่ที่ 55 D EMA (ตอนนี้อยู่ที่ 1.4187) เพื่อให้เกิดการฟื้นตัว

ในภาพรวม แนวโน้มขาขึ้นจาก 1.2005 (2021) กำลังอยู่ระหว่างการทดสอบโซนแนวต้านหลัก 1.4667/89 อีกครั้ง (จุดสูงสุดปี 2020/2015) แนวโน้มระยะกลางจะยังคงเป็นบวกตราบใดที่แนวต้าน 1.3976 ยังคงรักษาไว้ (สูงในปี 2022) แม้ว่าจะมีการดึงกลับลึกก็ตาม

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link