ระบบการเงินทั้งหมดหมุนรอบเครดิต หัวใจของระบบนี้อยู่ที่ความสามารถขององค์กรและผู้บริโภคในการเข้าถึงสินเชื่อ ซึ่งส่วนใหญ่ขับเคลื่อนโดยวงจรเศรษฐกิจและความเต็มใจของธนาคารพาณิชย์ในการปล่อยสินเชื่อและจัดหาสินเชื่อ สิ่งนี้จะผลักดันการแพร่กระจายของสินเชื่อ การคืนสินทรัพย์ และความผันผวน

ในขณะที่วัฏจักรธุรกิจมีแนวโน้มลดลงอย่างต่อเนื่อง ผลสำรวจล่าสุดของเจ้าหน้าที่สินเชื่อของเฟดได้เน้นย้ำถึงแนวทางปฏิบัติในการปล่อยสินเชื่อของธนาคารพาณิชย์ที่มีข้อจำกัดมากขึ้น โดยความพร้อมด้านสินเชื่อทั่วทั้งกระดานแตะระดับที่เข้มงวดที่สุดนับตั้งแต่ภาวะถดถอยของโควิด-19 นี่เป็นเรื่องจริงของสินเชื่อเพื่อการค้าและอุตสาหกรรมแก่บริษัท สินเชื่อบัตรเครดิตแก่ผู้บริโภค เช่นเดียวกับสินเชื่อรถยนต์ ทั้งหมดอยู่ในระดับที่เห็นได้ในช่วงเศรษฐกิจถดถอยเท่านั้น

เมื่อเงื่อนไขสินเชื่อหลวมและบริษัทสามารถกู้ยืมได้ง่าย การกระจายสินเชื่อจะต่ำเนื่องจากความเสี่ยงในการผิดนัดชำระลดลง สิ่งนี้มักจะสอดคล้องกับช่วงเวลาของการเร่งการเติบโตทางเศรษฐกิจและสภาพคล่องที่ล้นเหลือ เนื่องจากบริษัทต่างๆ มองโลกในแง่ดีมากเกินไปและแสวงหาความเสี่ยง

อย่างไรก็ตาม เนื่องจากวัฏจักรธุรกิจและสภาพคล่องชะลอตัวลงและนโยบายการเงินเข้มงวดขึ้น ความพร้อมด้านสินเชื่อจึงลดลงเนื่องจากธนาคารมีความเต็มใจที่จะปล่อยกู้น้อยลง สำหรับองค์กรและผู้บริโภคที่มีภาระหนี้เกินตัวเพื่อใช้จ่ายและลงทุนเกินกำลัง เรื่องนี้เป็นเรื่องที่น่าลำบากใจเป็นพิเศษ

หนึ่งในตัวบ่งชี้ชั้นนำที่น่าเชื่อถือที่สุดของความพร้อมในการให้สินเชื่อคือ เมื่อเส้นโค้งพลิกกลับ มาร์จิ้นของธนาคารจะถูกบีบและทำให้แรงจูงใจในการปล่อยสินเชื่อลดลง ดังนั้นเปอร์เซ็นต์ของธนาคารที่เข้มงวดกับมาตรฐานการปล่อยสินเชื่อจึงมีแนวโน้มเพิ่มขึ้น

ธนาคารพาณิชย์ได้กำไรจากส่วนต่างของเส้นอัตราผลตอบแทนที่ลาดเอียงขึ้น เนื่องจากพวกเขากู้ยืมที่ปลายเส้นสั้นและให้ยืมที่ปลายเส้นยาว สเปรดนี้จะระเหยไปเมื่อเส้นอัตราผลตอบแทนกลับด้าน ดังที่เราทราบ การวนซ้ำทั้งหมดของเส้นอัตราผลตอบแทนจะกลับด้านและเกิดขึ้นมาระยะหนึ่งแล้ว ดังนั้นจึงคาดว่าจะมีมาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้น (แม้ว่าจะยังไม่มีการกำหนดราคา ดังที่เราจะกล่าวถึงด้านล่าง)

เมื่อมาตรฐานการปล่อยสินเชื่อเข้มงวดขึ้น ความสามารถสำหรับองค์กรและผู้บริโภคในการเข้าถึงสินเชื่อจะถูกขัดขวางอย่างมาก นี่คือเหตุผลที่เราเห็นการเติบโตของสินเชื่อตามมาตรฐานการให้กู้ยืมซึ่งฉันได้มอบฉันทะไว้ด้านล่างผ่านสินเชื่อเพื่อการค้าและอุตสาหกรรม แต่ความสัมพันธ์นั้นเป็นจริงสำหรับสินเชื่อส่วนใหญ่ แท้จริงแล้วในปี 2566 การเติบโตของสินเชื่อน่าจะพลิกกลับมา

จากทั้งหมดที่กล่าวมา ไดนามิกนี้ในที่สุดก็หาทางไปสู่การกระจายสินเชื่อที่สูงขึ้น โดยเฉพาะอย่างยิ่งสำหรับอันดับเครดิตที่ต่ำกว่า ความพร้อมของสินเชื่อที่ลดลงนำไปสู่ความเครียดทางการเงินที่เพิ่มขึ้นสำหรับบริษัทที่มีเลเวอเรจมากเกินไปซึ่งไม่สามารถเข้าถึงสินเชื่อได้เมื่อต้องการมากที่สุด

ไม่มีการลงจอดแบบซอฟต์แลนดิ้ง

สิ่งนี้ไม่เป็นลางดีสำหรับการเล่าเรื่องที่นุ่มนวล ตัวบ่งชี้ชั้นนำของวงจรสินเชื่อยังคงแนะนำการกระจายสินเชื่อที่สูงขึ้นและมีแนวโน้มว่าจะเกิดขึ้นในอีกไม่กี่เดือนข้างหน้า นอกจากมาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้นแล้ว ยังทำให้สินเชื่อกระจายตัวสูงขึ้น อัตราดอกเบี้ยที่สูงขึ้นก็เช่นกัน

เช่นเดียวกับเงื่อนไขนโยบายของธนาคารกลางที่เข้มงวดขึ้น

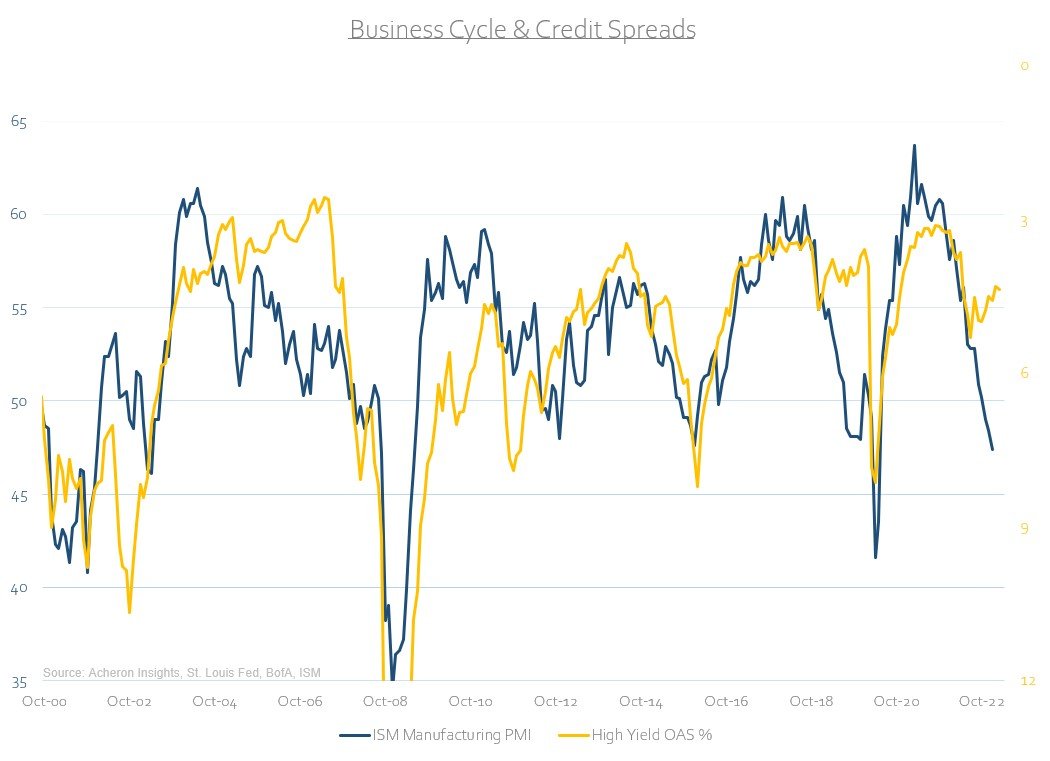

การกำหนดราคาของตลาดสินเชื่อไม่ได้สะท้อนถึงแนวโน้มของวัฏจักรสินเชื่อนี้ ดังที่เราเห็นด้านล่าง OAS ที่ให้ผลตอบแทนสูงของ BofA กำลังกำหนดราคา PMI ภาคการผลิตที่สูงกว่า 50 ซึ่งบ่งชี้ถึงเศรษฐกิจที่กำลังเติบโต

แท้จริงแล้ว เมื่อเร็วๆ นี้ผ่าน ZeroHedge ไซมอน ไวท์จาก Bloomberg ตั้งข้อสังเกตว่าสินเชื่อที่ให้ผลตอบแทนสูงมีราคาเพียง 20% ของโอกาสที่เศรษฐกิจถดถอย เมื่อพิจารณาแนวโน้มของวัฏจักรสินเชื่อที่ไฮไลต์ไว้ในที่นี้พร้อมกับแนวโน้มของวัฏจักรธุรกิจเอง ดูเหมือนว่าจะมีระดับของราคาที่ไม่ถูกต้องในปัจจุบัน ไม่ว่าด้วยเหตุผลใดก็ตาม ตลาดสินเชื่อกำลังเดิมพันกับการลงจอดแบบนุ่มนวล

ที่มา: ไซมอน ไวท์ – บลูมเบิร์ก ทาง ศูนย์เฮดจ์

เรื่องนี้จะไม่จบลงด้วยดี

ด้วยความเสื่อมโทรมของวงจรสินเชื่อที่ใกล้เข้ามา ผลร้ายที่ตามมาจะสร้างความเจ็บปวดให้กับทั้งตลาดการเงินและภาคเศรษฐกิจจริง อีกครั้ง เมื่อการกระจายสินเชื่อเพิ่มขึ้นและมาตรฐานการปล่อยสินเชื่อของธนาคารเข้มงวดขึ้น การเข้าถึงสินเชื่อจึงกลายเป็นเรื่องยากมากขึ้นสำหรับทั้งองค์กรและบุคคลทั่วไป ซึ่งจะทำให้เกิดความเครียดอย่างมากต่องบดุลของบริษัทและท้ายที่สุดคือความสามารถในการทำกำไรของบริษัท การกระจายสินเชื่อมีแนวโน้มที่จะนำรายได้ของบริษัทไปประมาณหกเดือน ดังนั้น แม้ว่าเราอาจเห็นรายได้ของบริษัทค่อนข้างดีในช่วงครึ่งแรกของปี 2566 ตามประมาณการ EPS แต่เราทราบดีว่านี่เป็นเพียงชั่วคราวเท่านั้น

เมื่อสเปรดที่สูงขึ้นหาทางสร้างรายได้ในที่สุด สิ่งเหล่านี้จะนำไปสู่อัตราการค้างชำระที่เพิ่มขึ้นสำหรับทั้งผู้บริโภคและองค์กร เนื่องจากภาระของต้นทุนการกู้ยืมที่สูงขึ้นส่งผลกระทบต่อผู้ที่อ่อนแอที่สุด

")

และในที่สุดสิ่งนี้จะนำไปสู่การผิดนัดชำระหนี้และการล้มละลายที่เพิ่มขึ้น

ที่มา: @SoberLook

และในที่สุด การว่างงานที่สูงขึ้นเมื่อบริษัทเลิกจ้างพนักงาน และผลกระทบเหล่านี้กระเพื่อมไปทั่วภาคเศรษฐกิจจริง

สิ่งนี้ไม่เป็นลางดีสำหรับตลาดหุ้น ตามที่ฉันได้ให้รายละเอียดไว้ในอดีต วัฏจักรสินเชื่อเป็นหนึ่งในตัวบ่งชี้ชั้นนำของความผันผวน เมื่อส่วนต่างของสินเชื่อเพิ่มขึ้น ความผันผวนก็เกิดขึ้น

ไม่น่าแปลกใจที่หุ้นธนาคารมีความเสี่ยงเป็นพิเศษต่อการเปลี่ยนแปลงนี้ อย่างน้อยก็ในเชิงเปรียบเทียบ

ที่มา: Ian Harnett – Absolute Strategy Research

ไม่จำเป็นต้องรับความเสี่ยงด้านเครดิต

ด้วยอัตราผลตอบแทนของ Treasury ที่มีระยะเวลาสั้นที่ระดับปัจจุบัน ไม่จำเป็นต้องรับความเสี่ยงด้านเครดิตจำนวนมากในปัจจุบัน สิ่งนี้สามารถโต้แย้งถึงความเสี่ยงด้านระยะเวลาได้เช่นกัน โรเบิร์ต อาร์มสตรอง แห่ง FT เน้น ประเด็นนี้เมื่อเร็ว ๆ นี้ในรูปแบบที่ยอดเยี่ยม “นักลงทุนต้องจ่ายเพื่อรับความเสี่ยงระยะยาว ทำไมคุณถึงทำสิ่งอื่นนอกเหนือจากพันธบัตรระยะสั้นและเพียงแค่หมุนมันต่อไป? คุณสามารถเพิ่มระยะเวลาความเสี่ยงได้ในภายหลังเมื่อรอบการขึ้นราคาของเฟดสิ้นสุดลง ใช่ คุณอาจคิดว่า 4 เปอร์เซ็นต์ของ long Treasuries จะดูดีอย่างมากเมื่อเราตกอยู่ในภาวะเศรษฐกิจถดถอย หรือคุณอาจคิดว่า 4 เปอร์เซ็นต์เป็นจุดสูงสุดของวัฏจักรโดยไม่คำนึงถึง แต่นั่นคือการเดิมพัน กระทรวงการคลังหนึ่งปี 5 เปอร์เซ็นต์เป็นเพียงเงินในกระเป๋าของคุณ”

อาร์มสตรองตั้งข้อสังเกตว่าการขยายประเด็นนี้ไปยังประเด็นที่เกี่ยวข้อง “ตั้งแต่ปลายเดือนกันยายน จำนวนเงินที่นักลงทุนได้รับจากการรับความเสี่ยงด้านเครดิตลดลงอย่างมาก พันธบัตรที่ได้รับการจัดอันดับ A (ระดับต่ำสุดของระดับการลงทุน) ตอนนี้ให้อัตราผลตอบแทนพิเศษมากกว่า Treasuries ประมาณร้อยละ 40bp น้อยกว่าห้าเดือนที่ผ่านมา สำหรับพันธบัตรที่ได้รับการจัดอันดับ B (ขยะขนาดกลาง) รางวัลสำหรับความเสี่ยงด้านเครดิตลดลง 1.3 เปอร์เซ็นต์ เมื่อผลตอบแทนก้อนใหญ่ของคุณมาจากอัตราดอกเบี้ยเงินคงคลังที่ปราศจากความเสี่ยง เหตุใดจึงต้องเพิ่มความเสี่ยงด้านเครดิต ดังที่ Jim Sarni จาก Payden & Rygel บอกกับผม (พูดถึงจุดจบของกราฟ) มันไม่ฉลาดเลยที่จะลดคุณภาพสินเชื่อลงเมื่ออัตราปลอดความเสี่ยงอยู่ที่ 80 เปอร์เซ็นต์ของผลตอบแทนทั้งหมด”

อัตราผลตอบแทนของกระทรวงการคลังสหรัฐฯ

ที่มา: Unhedged – Financial Times

จากมุมมองเชิงมหภาค ฉันคิดว่าเป็นการยากที่จะโต้แย้งกับการวิเคราะห์นี้ ตอนนี้ไม่ใช่เวลาที่จะเดินไปตามเส้นโค้งความเสี่ยงมากเกินไป และสินเชื่อก็ไม่มีข้อยกเว้น

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link