การขายเงินยูโรเร่งตัวขึ้นในวันนี้ โดยทำลายจุดต่ำสุดใหม่ในปี 2024 เมื่อเทียบกับสเตอร์ลิง สกุลเงินทั่วไปยังอ่อนค่าลงอย่างเห็นได้ชัดเมื่อเทียบกับฟรังก์สวิส แม้ว่าจะยังคงค่อนข้างคงที่เมื่อเทียบกับสกุลเงินอื่น ๆ ก็ตาม ความเชื่อมั่นของตลาดดูเหมือนจะเป็นการกำหนดราคาตามคำแนะนำเชิงบวกจาก ECB ในการประชุมที่กำลังจะมีขึ้น โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยมาตรฐานที่ 25bps มากกว่าการลดอัตราดอกเบี้ยเชิงรุกมากขึ้นที่ 50bps

การต่อสู้ดิ้นรนทางเศรษฐกิจในเยอรมนีและฝรั่งเศส ซึ่งเป็นประเทศที่มีเศรษฐกิจใหญ่ที่สุดของกลุ่ม ยังคงเป็นหัวใจสำคัญของปัญหาในยูโรโซน โมเมนตัมการเติบโตลดลงตั้งแต่กลางปี โดยแรงหนุนชั่วคราวจากการแข่งขันกีฬาโอลิมปิกที่ปารีสหมดลงอย่างรวดเร็ว ความไม่แน่นอนทางการเมืองกำลังเพิ่มความตึงเครียด โดยเยอรมนีเผชิญกับภาวะติดขัดด้านนโยบาย และฝรั่งเศสกำลังต่อสู้กับความท้าทายด้านธรรมาภิบาลที่กำลังดำเนินอยู่ ข้อมูลความเชื่อมั่นของนักลงทุน Sentix ที่เผยแพร่เมื่อวานนี้เน้นย้ำถึงขอบเขตของภาวะเศรษฐกิจไม่ดี และทำให้ความเชื่อมั่นของตลาดลดลงอีก ภายนอก แนวโน้มที่จะมีการต่ออัตราภาษีของสหรัฐฯ ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ มีแนวโน้มอย่างมาก ซึ่งก่อให้เกิดภัยคุกคามเพิ่มเติมต่อเศรษฐกิจที่พึ่งพาการส่งออกของยูโรโซน

ECB อยู่ภายใต้แรงกดดันให้สนับสนุนเศรษฐกิจที่ซบเซาในขณะเดียวกันก็รักษาสมดุลความเสี่ยงเงินเฟ้อ ขณะนี้ตลาดกำลังกำหนดราคาโดยการลดอัตราดอกเบี้ยเงินฝากสะสม 152bps ภายในสิ้นปี 2568 โดยลดลงจาก 3.25% เหลือประมาณ 1.75%

อัตราการผ่อนคลายของ ECB ที่คาดการณ์ไว้นี้แตกต่างอย่างมากกับแนวทางที่มีการวัดผลมากกว่าของ BoE แม้จะไม่พอใจอย่างมากกับงบประมาณฤดูใบไม้ร่วง แต่รัฐบาลสหราชอาณาจักรภายใต้นายกรัฐมนตรี Keir Starmer ดูเหมือนจะมีเสถียรภาพทางการเมืองในขณะนี้ BoE ส่งสัญญาณถึงแนวทางระมัดระวังข้างหน้า โดยน่าจะดำเนินการลดอัตราดอกเบี้ยเพียงสี่ครั้งในปีหน้า ส่งผลให้สเตอร์ลิงมีสถานะที่ดีขึ้นเมื่อเทียบกับเงินยูโร

ทั่วทั้งมหาสมุทรแอตแลนติก เฟดคาดว่าจะลดอัตราดอกเบี้ยอีก 25bps ในเดือนธันวาคม อย่างไรก็ตาม การหยุดชั่วคราวในเดือนมกราคมดูเหมือนจะมีแนวโน้มมากขึ้น เนื่องจากเฟดประเมินผลกระทบทางเศรษฐกิจจากนโยบายที่เข้ามาจากฝ่ายบริหารของทรัมป์ แรงกดดันด้านเงินเฟ้อที่คาดหวังจากมาตรการกระตุ้นทางการคลังและมาตรการทางการค้ามีแนวโน้มที่จะชะลอการผ่อนปรนของ Fed โดยสนับสนุนค่าเงินดอลลาร์ที่แข็งค่าขึ้น

โดยรวมแล้วในตลาดสกุลเงิน ออสซี่และกีวียังคงเป็นตลาดที่อ่อนแอที่สุดของวัน โดยได้แรงหนุนจากการเปลี่ยนแปลงนโยบายของ RBA และการมองโลกในแง่ดีที่ลดลงจากคำมั่นสัญญากระตุ้นเศรษฐกิจครั้งล่าสุดของจีน ในทางตรงกันข้าม Loonie เป็นผู้นำกลุ่ม ตามมาด้วยสเตอร์ลิงและดอลลาร์ ในขณะที่เยนและฟรังก์สวิสอยู่ในตำแหน่งตรงกลาง

ในทางเทคนิคแล้ว EUR/USD จะเป็นจุดสนใจในอีกสองวันข้างหน้า โดยมีการตัดสินใจเรื่องอัตรา CPI ของสหรัฐฯ และ ECB อยู่ในวาระการประชุม จนถึงขณะนี้ การเคลื่อนไหวของราคาจาก 1.0330 ถือเป็นการแก้ไข ซึ่งบ่งชี้ว่าการลดลงจาก 1.1213 ยังอยู่ในระหว่างดำเนินการ การทะลุแนวรับรอง 1.0471 ยืนยันว่าการฟื้นฟูแบบแก้ไขได้เสร็จสิ้นแล้ว และตั้งเป้าหมายไว้ที่ 1.0330 หรือต่ำกว่า

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.64% DAX เพิ่มขึ้น 0.08% CAC ลดลง -0.70% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.035 ที่ 4.315 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.001 อยู่ที่ 2.216 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.53% HSI ฮ่องกงลดลง -0.50% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.59% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.49% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี เพิ่มขึ้น 0.024 มาอยู่ที่ 1.066

RBA คงอัตราดอกเบี้ยไว้ การเปลี่ยนแปลง Dovish ทำให้เกิดโอกาสในการปรับลดอัตราดอกเบี้ยในเดือน ก.พ

RBA คงอัตราดอกเบี้ยเงินสดไว้ที่ 4.35% ตามที่คาดไว้อย่างกว้างขวาง แต่แถลงการณ์ที่แนบมานี้แสดงให้เห็นถึงจุดยืนที่ชัดเจนต่อจุดยืนที่ผ่อนคลายมากขึ้น แม้ว่าเดือนพฤษภาคมยังคงเป็นช่วงเวลาที่มีแนวโน้มมากขึ้นสำหรับการปรับลดอัตราดอกเบี้ยครั้งแรก แต่เดือนกุมภาพันธ์ก็กำลังมีความเป็นไปได้อย่างแท้จริง ขึ้นอยู่กับตำแหน่งงานในไตรมาสที่ 4 ที่กำลังจะมาถึงและข้อมูลเงินเฟ้อจากออสเตรเลีย

การเปลี่ยนแปลงที่โดดเด่นที่สุดในแถลงการณ์ของ RBA คือการถอดวลี “ไม่ตัดสินสิ่งใดเข้าหรือออก” ที่เกี่ยวข้องกับการตัดสินใจนโยบายการเงินในอนาคต การเปลี่ยนแปลงนี้สอดคล้องกับ “ความเชื่อมั่นที่เพิ่มขึ้นของคณะกรรมการว่าแรงกดดันด้านเงินเฟ้อกำลังลดลง” RBA ยอมรับว่าความเสี่ยงด้านอัตราเงินเฟ้อบางส่วนได้ผ่อนคลายลง และตั้งข้อสังเกตว่าช่องว่างระหว่างอุปสงค์รวมและกำลังการผลิตยังคงแคบลงอย่างต่อเนื่อง

ข้อมูลกิจกรรมล่าสุดตามข้อมูลของ RBA นั้น “อยู่ในสมดุลที่อ่อนตัวกว่าที่คาดไว้” โดยธนาคารกลางชี้ให้เห็นถึงความเสี่ยงที่การใช้จ่ายของผู้บริโภคจะฟื้นตัวช้ากว่าที่คาดไว้ ปัจจัยเหล่านี้ร่วมกันชี้แนะให้ถอยห่างจากการเฝ้าระวังเงินเฟ้อและเข้าใกล้นโยบายผ่อนคลายมากขึ้น

ผู้ว่าการ Michele Bullock เน้นย้ำในภายหลังว่าการปรับถ้อยคำในแถลงการณ์นั้นเป็นการจงใจ แม้ว่าเธอจะชี้แจงว่าไม่มีการพูดคุยเรื่องการปรับลดอัตราดอกเบี้ยในระหว่างการประชุมวันนี้ แต่เธอก็รับทราบถึงความไม่แน่นอนว่าจะเกิดขึ้นเร็วที่สุดในเดือนกุมภาพันธ์หรือไม่

ตลาดตอบสนองอย่างรวดเร็ว โดยเทรดเดอร์ค่าสวอปเพิ่มความน่าจะเป็นที่จะมีการปรับลดอัตราดอกเบี้ยในเดือนกุมภาพันธ์เป็นมากกว่า 60% เพิ่มขึ้นจาก 50% ในวันก่อนหน้า ความคาดหวังของตลาดในขณะนี้ราคาเต็มในการลดอัตราสองครั้งภายในเดือนพฤษภาคม

ความเชื่อมั่น NAB ของออสเตรเลียติดลบเป็น -3 เนื่องจากภาวะทางธุรกิจแย่ลง

ดัชนีความเชื่อมั่นทางธุรกิจ NAB ของออสเตรเลียร่วงลงอย่างรวดเร็วสู่ -3 ในเดือนพฤศจิกายน ลดลงจาก 5 ในเดือนตุลาคม และกลับมาต่ำกว่าระดับเฉลี่ย เงื่อนไขทางธุรกิจยังอ่อนตัวลงอย่างเห็นได้ชัด โดยลดลงจาก 7 เหลือ 2 ซึ่งแสดงถึงการลดลงทั้งด้านการค้า ความสามารถในการทำกำไร และการจ้างงาน เงื่อนไขการซื้อขายลดลงเหลือ 5 จาก 13 ความสามารถในการทำกำไรเปลี่ยนไปสู่แดนลบที่ -1 จาก 5 และสภาพการจ้างงานลดลงเหลือ 2 จาก 3

แรงกดดันด้านต้นทุนบรรเทาลงเล็กน้อย โดยต้นทุนวัตถุดิบไม่เปลี่ยนแปลงมากนัก การเติบโตของต้นทุนแรงงานทรงตัวที่ 1.4% ในไตรมาสที่สาม ในขณะที่การเติบโตของต้นทุนการซื้อขยับสูงขึ้นเล็กน้อย 0.2 จุดเปอร์เซ็นต์เป็น 1.1% ในด้านการกำหนดราคา การเติบโตของราคาผลผลิตยังคงไม่เปลี่ยนแปลงที่ 0.6% ในไตรมาส โดยการเติบโตของราคาขายปลีกลดลงเหลือ 0.6% และบริการด้านสันทนาการและบริการส่วนบุคคลผ่อนคลายลงเล็กน้อยเป็น 0.7%

ข้อมูลการค้าของจีนชี้ให้เห็นถึงความอ่อนแอของการนำเข้าอย่างต่อเนื่องท่ามกลางการส่งออกที่ชะลอตัว

ข้อมูลการค้าของจีนในเดือนพฤศจิกายนแสดงสัญญาณที่อ่อนแอ เนื่องจากการส่งออกเติบโต 6.7% yoy เป็น USD 312.3B ลดลงอย่างมากจากการขยายตัว 12.7% yoy ในเดือนตุลาคม และพลาดการคาดการณ์การเติบโต 8.5%

ประสิทธิภาพการส่งออกแตกต่างกันไปตามภูมิภาคสำคัญ โดยการจัดส่งไปยังสหรัฐอเมริกาเพิ่มขึ้น 8% yoy ไปยังสหภาพยุโรปเพิ่มขึ้น 7.2% yoy และไปยังอาเซียนเพิ่มขึ้น 14.9% yoy อย่างไรก็ตามการส่งออกไปรัสเซียลดลง -2.5% yoy

ด้านการนำเข้า ภาพออกมาในแง่ลบมากกว่าอย่างเห็นได้ชัด การนำเข้าลดลง -3.9% yoy ถือเป็นการลดลงที่สูงที่สุดนับตั้งแต่เดือนกันยายน 2023 และพลาดการคาดการณ์ที่จะเพิ่มขึ้นเล็กน้อย 0.3% yoy

ความอ่อนแอเป็นวงกว้าง โดยนำเข้าจากอาเซียนลดลง -3% yoy สหรัฐฯ หดตัว -11% yoy และสหภาพยุโรปและรัสเซียต่างก็ลงทะเบียนลดลง -6.5% yoy ตัวเลขเหล่านี้เน้นย้ำถึงอุปสงค์ภายในประเทศที่อ่อนแออย่างต่อเนื่อง ซึ่งสอดคล้องกับข้อมูลล่าสุดที่แสดงถึงอัตราเงินเฟ้อของผู้บริโภคที่ลดลง

ดุลการค้าเพิ่มขึ้นจาก USD 95.7B เป็น 97.4B ซึ่งสูงกว่าคาดที่ USD 92.0B

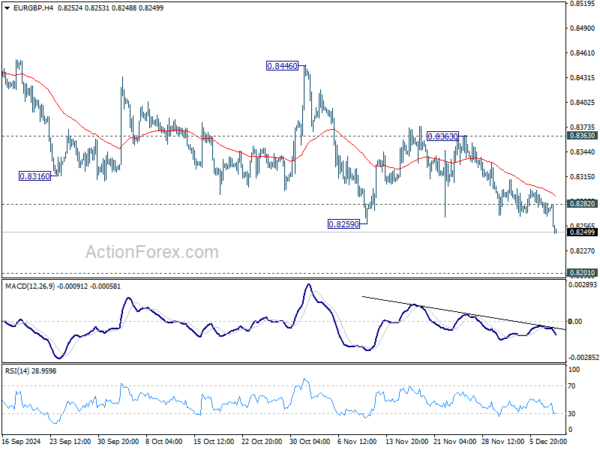

แนวโน้มช่วงกลางวันของ EUR/GBP

ไพวอทรายวัน: (S1) 0.8267; (ป) 0.8279; (R1) 0.8290; มากกว่า…

แนวโน้มขาลงของ EUR/GBP กลับมากลับมาอีกครั้งโดยทะลุระดับต่ำสุด 0.8259 อคติระหว่างวันกลับมาเป็นขาลงอีกครั้งสำหรับระดับแนวรับสำคัญ 0.8201 ต่อไป แนวรับที่แข็งแกร่งสามารถเห็นได้ที่นั่นเพื่อทำให้เกิดการฟื้นตัว ในด้านลบ แนวต้านเล็กน้อยที่สูงกว่า 0.8282 จะทำให้อคติระหว่างวันเป็นกลางก่อน การทะลุแนวต้าน 0.8363 เพิ่มเติมจะเป็นสัญญาณแรกของการกลับตัวของแนวโน้มขาขึ้น อย่างไรก็ตาม การทะลุระดับ 0.8201 อย่างต่อเนื่องจะมีผลกระทบเชิงลบที่ใหญ่กว่า

ในภาพรวม แนวโน้มขาลงจาก 0.9267 (สูงสุดปี 2022) อยู่ระหว่างดำเนินการ เป้าหมายถัดไปคือ 0.8201 (ต่ำสุดปี 2565) แต่ควรมีแนวรับที่แข็งแกร่งเพื่อให้มีการดีดตัวขึ้นมา อย่างไรก็ตาม แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.8624 ยังคงอยู่ แม้ว่าจะมีการฟื้นตัวอย่างแข็งแกร่งก็ตาม การทะลุจุด 0.8201 จะบ่งชี้ถึงการกลับตัวของตลาดหมีในระยะยาว

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link