ยูโรฟื้นตัวในวงกว้างในวันนี้ โดยได้รับแรงหนุนจากข้อมูล GDP ที่บ่งชี้ว่าเศรษฐกิจยูโรโซนสามารถหลีกเลี่ยงภาวะถดถอยทางเทคนิคได้อย่างหวุดหวิด การพัฒนาเชิงบวกนี้ยังนำไปสู่การฟื้นตัวอย่างน่าทึ่งของอัตราผลตอบแทนพันธบัตรรัฐบาลของเยอรมนี ในขณะเดียวกันแรงกดดันในการขายได้เปลี่ยนสเตอร์ลิงและฟรังก์สวิส ซึ่งทั้งสองอย่างนี้กำลังยกกำไรบางส่วนล่าสุดเมื่อเทียบกับยูโร การเปิดตัวแฟลช CPI ที่กำลังจะมีขึ้นในวันพฤหัสบดีขณะนี้ได้รับการตั้งค่าให้เป็นจุดโฟกัสถัดไปสำหรับสกุลเงินทั่วไป

ในทางตรงกันข้าม ดอลลาร์ออสเตรเลียเผชิญกับความอ่อนแอที่โดดเด่นในวันนี้ ท่ามกลางการฟื้นตัวอย่างสูงของตลาดหุ้นจีนและฮ่องกง การมองโลกในแง่ดีเบื้องต้นเกี่ยวกับแพ็คเกจช่วยเหลือโดยรัฐบาลจีนสำหรับตลาดดูเหมือนจะลดลง โดยนักวิเคราะห์แนะนำว่าจำเป็นต้องมีการดำเนินการเพิ่มเติมเพื่อฟื้นฟูความเชื่อมั่น นอกจากนี้ เทรดเดอร์ชาวออสซี่ยังใช้จุดยืนที่ระมัดระวังก่อนที่จะมีการเปิดเผยข้อมูล CPI และรายงาน PMI รายไตรมาสจากประเทศจีนที่กำลังจะเกิดขึ้น

ในการพัฒนาตลาดสกุลเงินอื่นๆ เงินเยนของญี่ปุ่นและดอลลาร์กำลังตามหลังยูโรเป็นสกุลเงินที่แข็งแกร่งเป็นอันดับสองและสามของวันตามลำดับ ฟรังก์สวิสและสเตอร์ลิงพบว่าตัวเองอ่อนแอกว่า โดยดอลลาร์แคนาดาและนิวซีแลนด์แสดงผลงานที่หลากหลาย

ในทางเทคนิคแล้ว AUD/JPY เรียกร้องความสนใจในช่วงเซสชั่นเอเชียที่กำลังจะมาถึง การฟื้นตัวจาก 93.70 ยังคงสูญเสียโมเมนตัมดังที่เห็นใน 4H MACD การดีดตัวดังกล่าวถือเป็นขาที่สองของรูปแบบจากนาทีที่ 98.56 แม้ว่าจะไม่สามารถตัดการเพิ่มขึ้นอีกครั้งได้ แต่อัพไซด์ควรถูกจำกัดไว้ที่ 98.56 การทะลุแนวรับ 96.89 อย่างเด็ดขาดจะยืนยันว่าเลกที่สามได้เริ่มต้นขึ้นแล้ว และกลับมาสู่แนวรับ 93.70

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.57% DAX เพิ่มขึ้น 0.09% CAC เพิ่มขึ้น 0.33% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.009 ที่ 3.884 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.026 ที่ 2.265 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.11% HSI ฮ่องกงลดลง -2.32% SSE ของจีน เซี่ยงไฮ้ ลดลง -1.83% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.31% อัตราผลตอบแทนญี่ปุ่นอายุ 10 ปีลดลง -0.0139 มาอยู่ที่ 0.712

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.57% DAX เพิ่มขึ้น 0.09% CAC เพิ่มขึ้น 0.33% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.009 ที่ 3.884 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.026 ที่ 2.265 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.11% HSI ฮ่องกงลดลง -2.32% SSE ของจีน เซี่ยงไฮ้ ลดลง -1.83% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.31% อัตราผลตอบแทนญี่ปุ่นอายุ 10 ปีลดลง -0.0139 มาอยู่ที่ 0.712

Vujcic ของ ECB เน้นย้ำถึงการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปในนโยบายการเงิน ลดความเสี่ยงจากภาวะถดถอย

สมาชิกสภาปกครอง ECB Boris Vujcic เน้นย้ำว่า “การเปลี่ยนแปลงที่ราบรื่น” ในนโยบายการเงินมีความสำคัญมากกว่าช่วงเวลาของการปรับลดอัตราดอกเบี้ยครั้งแรก นอกจากนี้เขาอยากจะก้าวไปทีละขั้น

“เดือนเมษายนหรือมิถุนายนไม่ได้สร้างความแตกต่างให้กับเศรษฐกิจมากนัก” เขากล่าว “ผมคิดว่าสิ่งสำคัญกว่าคือเราต้องบรรลุการเปลี่ยนแปลงที่ราบรื่น”

Vujcic ยังแสดงความพึงพอใจในการปรับอัตราแบบค่อยเป็นค่อยไป โดยสนับสนุนการเคลื่อนไหวแบบจุดพื้นฐาน 25 จุด เมื่อเทียบกับขั้นตอนที่ใหญ่กว่า นอกจากนี้ จะมีการ “หยุดชั่วคราว” บ้างระหว่างการเคลื่อนไหวของอัตราทุกครั้ง

ในด้านเศรษฐกิจ Vujcic กล่าวว่า “ความเสี่ยงของภาวะเศรษฐกิจถดถอยในยูโรโซนกำลังน้อยลงเรื่อยๆ” โดยคาดการณ์ถึงระยะที่กำลังจะมาถึงซึ่งมีการเติบโตทางเศรษฐกิจเล็กน้อยควบคู่ไปกับการยุบตัวของเงินเฟ้อเพิ่มเติม

GDP ยูโรโซนทรงตัวในไตรมาส 4 เลี่ยงการหดตัว

GDP ยูโรโซนไตรมาส 4 ทรงตัวดีกว่าคาดที่หดตัว -0.1% qoq เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน GDP เพิ่มขึ้น 0.1% yoy GDP ของสหภาพยุโรปก็ทรงตัวในไตรมาสที่ 4 และเพิ่มขึ้น 0.2% yoy

ในบรรดาประเทศสมาชิกที่มีข้อมูล โปรตุเกส (+0.8%) บันทึกการเพิ่มขึ้นสูงสุดเมื่อเทียบกับไตรมาสก่อนหน้า ตามมาด้วยสเปน (+0.6%) เบลเยียม และลัตเวีย (+0.4%) ทั้งคู่ การลดลงถูกบันทึกไว้ในไอร์แลนด์ (-0.7%) เยอรมนี และลิทัวเนีย (ทั้ง -0.3%) อัตราการเติบโตเมื่อเทียบเป็นรายปีเป็นบวกสำหรับหกประเทศและเป็นลบสำหรับห้าประเทศ

Ifo: เศรษฐกิจเยอรมนีจะหดตัว -0.2% ใน Q1, นโยบายการเงินที่เข้มงวดมีผลบังคับใช้เต็มรูปแบบ

เศรษฐกิจของเยอรมนีกำลังฟื้นตัวสำหรับไตรมาสแรกที่ท้าทาย โดยสถาบัน ifo คาดการณ์ว่า GDP จะหดตัว -0.2% Timo Wollmershäuser หัวหน้าฝ่ายคาดการณ์ของ ifo ระบุว่าการลดลงนี้จะ “ส่งผลให้เศรษฐกิจเยอรมนีเข้าสู่ภาวะถดถอย”

Wollmershäuser อธิบายว่า “บริษัทในเกือบทุกภาคส่วนของเศรษฐกิจกำลังบ่นเกี่ยวกับอุปสงค์ที่ลดลง” ในภาคการผลิตและการก่อสร้าง ซึ่งครั้งหนึ่งคำสั่งซื้อที่ค้างอยู่จำนวนมากได้ “ละลายหายไป” อย่างมีนัยสำคัญ แนวโน้มที่เกี่ยวข้องของคำสั่งซื้อขาเข้าลดลงสังเกตมาเป็นเวลาหลายเดือนแล้ว โดยการก่อสร้างที่อยู่อาศัยประสบปัญหาการยกเลิกเพิ่มขึ้นอย่างมาก

“ดูเหมือนว่านโยบายการเงินที่เข้มงวดในยุโรปและอเมริกาเหนือ โดยมีเป้าหมายเพื่อรักษาเสถียรภาพราคาผ่านการขึ้นอัตราดอกเบี้ยที่สำคัญอย่างรวดเร็ว กำลังมีผลบังคับใช้อย่างสมบูรณ์” Wollmershäuser กล่าวเสริม

ปัจจัยพิเศษยิ่งทำให้สถานการณ์เลวร้ายลง Wollmershäuser ตั้งข้อสังเกตว่า “ระดับการเจ็บป่วยที่สูง การหยุดงานรถไฟที่ Deutsche Bahn และเดือนมกราคมที่หนาวจัดและมีหิมะตกผิดปกติ” ถือเป็นภาระเพิ่มเติมต่อเศรษฐกิจ แม้จะมีปัจจัยเหล่านี้ แต่เขาพบว่าการบริโภคภาคเอกชนยังมีข้อดีอยู่ ซึ่งแสดงให้เห็นแนวโน้มเชิงบวกบางประการ

Swiss KOF เพิ่มขึ้นเป็น 101.5 ส่งสัญญาณการฟื้นตัวของเศรษฐกิจที่ใกล้เข้ามา

Swiss KOF Economic Barometer เพิ่มขึ้นจาก 98.0 เป็น 101.5 ในเดือนมกราคม ซึ่งสูงกว่าที่คาดไว้ที่ 98.2 นั่นเป็นเดือนที่ 3 ติดต่อกันที่มีการเพิ่มขึ้น และเป็นครั้งแรกนับตั้งแต่เดือนมีนาคมของปีที่แล้วที่บารอมิเตอร์เกินค่าเฉลี่ยระยะกลาง การพัฒนานี้ถูกตีความว่าเป็น “สัญญาณที่เพิ่มขึ้นว่าเศรษฐกิจของสวิสจะฟื้นตัวในไม่ช้า”

การปรับปรุงที่เห็นได้ชัดเจนโดยเฉพาะในอุตสาหกรรมที่พักและภาคบริการอื่นๆ ตัวชี้วัดรวมสำหรับการผลิต การก่อสร้าง และอุปสงค์จากต่างประเทศก็ “พัฒนาไปในทางบวกเล็กน้อย” เช่นกัน อย่างไรก็ตาม ความต้องการของผู้บริโภคนั้น “แทบไม่เปลี่ยนแปลง” ภาคส่วนเดียวที่ดูเหมือนจะเผชิญกับความท้าทายคือกิจกรรมทางการเงินและการประกันภัย ซึ่งแนวโน้มแย่ลง

Conway จาก RBNZ: เรายังมีหนทางที่จะเพิ่มอัตราเงินเฟ้อได้

พอล คอนเวย์ หัวหน้านักเศรษฐศาสตร์ของ RBNZ กล่าวสุนทรพจน์ในวันนี้ ซึ่งทำให้ความคาดหวังของตลาดลดลงสำหรับการผ่อนคลายนโยบายที่ใกล้จะเกิดขึ้น คอนเวย์รับทราบถึงประสิทธิผลของนโยบายการเงินในปัจจุบันในการชะลอตัวของเศรษฐกิจและลดอัตราเงินเฟ้อ แต่เขาเน้นย้ำว่าการเดินทางไปสู่จุดกึ่งกลางของเป้าหมายนั้นยังอีกยาวไกล คำกล่าวของเขายังระบุด้วยว่าข้อมูล GDP ที่อ่อนแอลงเมื่อเร็วๆ นี้จะไม่นำไปสู่การเปลี่ยนแปลงนโยบายของ RBNZ โดยอัตโนมัติ

Conway กล่าวว่า “นโยบายการเงินกำลังดำเนินไป โดยเศรษฐกิจชะลอตัวและอัตราเงินเฟ้อลดลง แต่เรายังมีวิธีที่จะนำอัตราเงินเฟ้อกลับมาสู่จุดกึ่งกลางเป้าหมาย” เขาเสริมว่าแถลงการณ์ประจำเดือนกุมภาพันธ์ที่กำลังจะมีขึ้นจะนำเสนอข้อมูลเชิงลึกมากขึ้น โดยมีพื้นฐานมาจากการวิเคราะห์ข้อมูลที่ครอบคลุม

นอกจากนี้ Conway ชี้ให้เห็นว่าการแก้ไข GDP ล่าสุดไม่ได้หมายความถึงความกดดันด้านกำลังการผลิตของเศรษฐกิจที่ลดลงอย่างมีนัยสำคัญ เขาเน้นย้ำว่าอุปสงค์ภาคเอกชนซึ่งตอบสนองต่อการเปลี่ยนแปลงของอัตราดอกเบี้ยได้ดีกว่า มีการเปลี่ยนแปลงเพิ่มขึ้น โดยเฉพาะการบริโภคและการลงทุนทางธุรกิจ

Conway ยังชี้ให้เห็นว่าอัตราเงินเฟ้อที่ไม่สามารถซื้อขายได้ต่อปีที่ 5.9% นั้นสูงกว่าการคาดการณ์ของ RBNZ แม้ว่า CPI ทั่วไปจะชะลอตัวลงเป็น 4.7% ในไตรมาสที่ 4 ในขณะที่อัตราเงินเฟ้อพื้นฐานก็ลดลงเช่นกัน

ยอดค้าปลีกออสเตรเลียลดลง -2.7% mom การใช้จ่ายยังคงซบเซา

มูลค่าการขายปลีกของออสเตรเลียลดลง -2.7% mom เหลือ AUD 35.19B ในเดือนธันวาคม ซึ่งแย่กว่าที่คาดไว้ที่ -1.9% mom ยอดขายลดลง -0.8% ต่อปี

Ben Dorber หัวหน้าฝ่ายสถิติการค้าปลีกของ ABS กล่าวว่า “มูลค่าการค้าปลีกที่ลดลงอย่างมากในเดือนธันวาคม มีสาเหตุมาจากการใช้จ่ายตามดุลยพินิจที่ลดลง ผู้บริโภคยกยอดการใช้จ่ายปกติในเดือนธันวาคมไปจนถึงเดือนพฤศจิกายนเพื่อใช้ประโยชน์จากยอดขายในช่วงแบล็คฟรายเดย์

“แม้ว่าเดือนธันวาคมจะมีการลดลงอย่างมากเมื่อปรับฤดูกาลแล้ว แต่มูลค่าการค้าปลีกเพิ่มขึ้น 0.1 เปอร์เซ็นต์ในแง่ของแนวโน้ม นี่แสดงให้เห็นว่าการใช้จ่ายค้าปลีกพื้นฐานยังคงถูกลดทอนลง เมื่อเราพิจารณาถึงความเคลื่อนไหวที่ผันผวนในช่วงหลายเดือนที่ผ่านมาในช่วงก่อนคริสต์มาส”

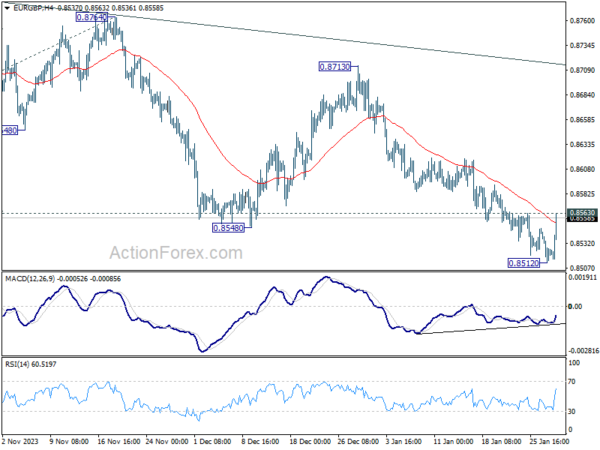

แนวโน้มช่วงกลางวันของ EUR/GBP

ไพวอทรายวัน: (S1) 0.8510; (ป) 0.8527; (R1) 0.8542; มากกว่า…

อคติระหว่างวันใน EUR/GBP กลายเป็นเป็นกลางก่อนด้วยการฟื้นตัวที่แข็งแกร่งในวันนี้ ตอนนี้โฟกัสไปที่แนวต้านเล็กน้อยที่ 0.8563 การทะลุฐานจะทำให้เกิดจุดต่ำสุดในระยะสั้น จากสภาวะการบรรจบกันแบบรั้นใน 4H MACD อคติระหว่างวันจะเปลี่ยนเป็นขาขึ้นเพื่อการดีดตัวที่แข็งแกร่งขึ้นไปที่ 55 D EMA (ตอนนี้อยู่ที่ 0.8613) ในด้านลบ การทะลุ 0.8512 จะกลับมาร่วงต่อจาก 0.8764 เพื่อทดสอบแนวรับ 0.8491 อีกครั้งแทน

ในภาพรวม การตกลงมาจาก 0.8764 ถือเป็นอีกขาหนึ่งในแนวโน้มขาลงทั้งหมดจาก 0.9267 (สูงสุดปี 2022) แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.8713 ยังคงอยู่ จุดทะลุ 0.8491 จะตั้งเป้าไว้ที่ 61.8% ที่ 0.8977 ถึง 0.8491 จาก 0.8764 ที่ 0.8464

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | อัตราการว่างงาน ธ.ค | 2.40% | 2.50% | 2.50% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ยอดขายปลีก M/M ธ.ค | -2.70% | -1.90% | 2.00% | 1.60% |

| 06:30 น | ยูโร | การใช้จ่ายของผู้บริโภคฝรั่งเศส M/M ธ.ค | 0.30% | 0.00% | 0.70% | 0.60% |

| 06:30 น | ยูโร | GDP ของฝรั่งเศส Q/Q Q4 P | 0.00% | 0.00% | -0.10% | |

| 07:00 น | CHF | ดุลการค้า (CHF) ธ.ค | 1.25B | 2.55B | 3.71B | 3.83B |

| 08:00 น | CHF | KOF Leading Indicator ม.ค | 101.5 | 98.2 | 97.8 | 98.0 |

| 09:00 น | ยูโร | อิตาลี GDP Q/Q Q4 P | 0.20% | 0.00% | 0.10% | |

| 09:00 น | ยูโร | GDP ของเยอรมนี Q/Q Q4 P | -0.30% | -0.30% | -0.10% | |

| 09:30 น | ปอนด์ | M4 ปริมาณเงิน M/M ธ.ค | 0.50% | 0.20% | -0.10% | |

| 09:30 น | ปอนด์ | การอนุมัติจำนอง ธ.ค | 50K | 53ก | 50K | |

| 10:00 น | ยูโร | GDP ยูโรโซน Q/Q Q4 P | 0.00% | -0.10% | -0.10% | |

| 10:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจยูโรโซน ม.ค | 96.2 | 96.2 | 96.4 | |

| 10:00 น | ยูโร | ความเชื่อมั่นอุตสาหกรรมยูโรโซน ม.ค | -9.4 | -9.0 | -9.2 | -9.6 |

| 10:00 น | ยูโร | ความเชื่อมั่นภาคบริการของยูโรโซน ม.ค | 8.8 | 8.0 | 8.4 | |

| 10:00 น | ยูโร | ความเชื่อมั่นผู้บริโภคยูโรโซน ม.ค. เอฟ | -16.1 | -16.1 | -16.1 | |

| 14:00 น | ดอลล่าร์ | S&P/CS Composite-20 HPI มี/มี พ.ย | 4.80% | 4.90% | ||

| 14:00 น | ดอลล่าร์ | ดัชนีราคาที่อยู่อาศัย M/M พ.ย | 0.20% | 0.30% | ||

| 15:00 น | ดอลล่าร์ | ความเชื่อมั่นผู้บริโภค ม.ค | 113.2 | 110.7 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link