ยูโรกำลังฟื้นตัวอย่างมั่นคงในวันนี้ โดยนักลงทุนรู้สึกค่อนข้างมั่นใจกับผลการเลือกตั้งรัฐสภาฝรั่งเศสเบื้องต้น แม้ว่าการชุมนุมโดยฝ่ายขวาจัดแห่งชาติจะได้รับคะแนนเสียงเพิ่มขึ้นอย่างมากด้วยคะแนนเสียงประมาณ 34% ในรอบแรก แต่ก็ยังไม่เพียงพอสำหรับเสียงข้างมากในรอบที่สองซึ่งกำหนดไว้ในวันที่ 7 กรกฎาคม ท่าทีนโยบายการคลังที่แข็งกร้าวของการชุมนุมระดับชาติได้เพิ่มความกังวลต่อฝรั่งเศสแล้ว สถานการณ์ทางการคลังที่ตึงเครียด อย่างไรก็ตาม ความคาดหวังที่องค์ประกอบของรัฐบาลที่เป็นกลางหรือสมดุลมากขึ้นนั้นถูกมองว่าเป็นการพัฒนาเชิงบวกสำหรับเงินยูโร

วันข้างหน้ามีความสำคัญอย่างยิ่งต่อการเมืองฝรั่งเศส โดยมากขึ้นอยู่กับว่ากลุ่มพันธมิตร Together ของประธานาธิบดีเอ็มมานูเอล มาครง ซึ่งได้รับคะแนนเสียง 20-23% และกลุ่มพันธมิตรฝ่ายซ้าย New Popular Front ซึ่งได้รับคะแนนเสียง 29% จะนำทางพวกเขาอย่างไร กลยุทธ์เพื่อป้องกันไม่ให้ฝ่ายขวาสุดเข้าควบคุม สิ่งสำคัญคือต้องจำไว้ว่าเปอร์เซ็นต์การลงคะแนนเสียงครั้งแรกอาจไม่สามารถคาดการณ์การกระจายที่นั่งขั้นสุดท้ายในรัฐสภาได้อย่างแม่นยำ ซึ่งเพิ่มความไม่แน่นอนอีกชั้นหนึ่ง

ในตลาดสกุลเงินที่กว้างขึ้น กีวีตามหลังยูโรเป็นสกุลเงินที่แข็งแกร่งเป็นอันดับสองในปัจจุบัน เงินสเตอร์ลิงยังแสดงความแข็งแกร่งโดยอยู่ในอันดับที่สามที่แข็งแกร่งที่สุด เนื่องจากจะมีการเลือกตั้งทั่วไปในวันที่ 4 กรกฎาคม ในทางกลับกัน ฟรังก์สวิสเป็นสกุลเงินที่อ่อนค่าที่สุดเนื่องจากการดีดตัวของเงินยูโร โดยมีเงินเยนและดอลลาร์ออสเตรเลียตามมาด้วยค่าเงินที่อ่อนค่าที่สุดในลำดับถัดมา ดอลลาร์และดอลลาร์แคนาดามีประสิทธิภาพปานกลาง โดยอยู่ในตำแหน่งตรงกลางของกลุ่ม นอกเหนือจากการพัฒนาทางการเมือง สัปดาห์นี้ยังมีเหตุการณ์สำคัญๆ มากมาย รวมถึงการเผยแพร่รายงานการประชุม RBA, FOMC และ ECB ควบคู่ไปกับข้อมูลที่สำคัญ เช่น ตัวเลขการจ้างงานนอกภาคเกษตรของสหรัฐฯ และตัวเลขอัตราเงินเฟ้อในยูโรโซน

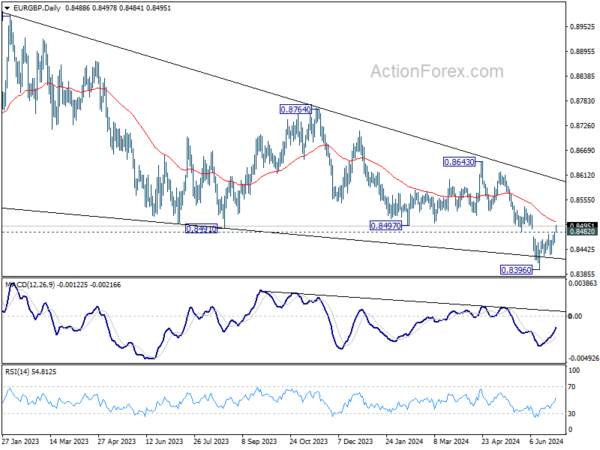

ในทางเทคนิค การที่ราคา EUR/GBP ทะลุแนวรับที่ 0.8482 กลายเป็นแนวต้าน แสดงให้เห็นว่าราคาร่วงจาก 0.8643 ลงมาอยู่ที่ 0.8396 แม้ว่าจะยังเร็วเกินไปที่จะสรุปว่าแนวโน้มขาขึ้นจะกลับตัว แต่คาดว่าจะมีการดีดตัวกลับที่แข็งแกร่งขึ้นในระยะใกล้ผ่านเส้น EMA 55 วัน (ปัจจุบันอยู่ที่ 0.8505) นอกจากนี้ จุดสนใจยังอยู่ที่ว่าราคา EUR/USD จะทะลุแนวต้านที่ 1.0760 เพื่อเริ่มการดีดตัวกลับที่แข็งแกร่งขึ้นหรือไม่ และราคา EUR/CHF จะทะลุแนวต้านที่ 0.9683 ตามมาหรือไม่

ในเอเชีย ณ เวลาที่เขียนบทความนี้ ดัชนี Nikkei ลดลง -0.04% ฮ่องกงอยู่ในช่วงวันหยุด ดัชนี Shanghai SSE ของจีนเพิ่มขึ้น 0.53% ดัชนี Strait Times ของสิงคโปร์เพิ่มขึ้น 0.08% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีเพิ่มขึ้น 0.0203 ที่ 1.069

การผลิต Tankan ของญี่ปุ่นดีขึ้น แต่การผลิตที่ไม่ใช่อาจถึงจุดสูงสุด

ผลสำรวจ Tankan ที่ BoJ จับตามองอย่างใกล้ชิด เผยให้เห็นว่า แม้ว่าภาคการผลิตจะแสดงให้เห็นการปรับปรุงอย่างต่อเนื่อง แต่ความเชื่อมั่นในกลุ่มผู้ที่ไม่ใช่ผู้ผลิตดูเหมือนว่าจะถึงจุดสูงสุดแล้ว ซึ่งอาจทำให้ BoJ พิจารณาปรับขึ้นอัตราดอกเบี้ยอีกครั้งในช่วงปลายเดือนนี้มีความซับซ้อนยิ่งขึ้น

การสำรวจ Tankan รายงานว่าดัชนีการผลิตขนาดใหญ่เพิ่มขึ้นจาก 11 เป็น 13 ซึ่งแตะระดับสูงสุดนับตั้งแต่เดือนมีนาคม 2022 แนวโน้มการผลิตขนาดใหญ่ก็เพิ่มขึ้นจาก 10 เป็น 14 ด้วย อย่างไรก็ตาม ดัชนีที่ไม่ใช่ภาคการผลิตลดลงเล็กน้อยจาก 34 เป็น 33 ซึ่งถือเป็นการลดลงครั้งแรกใน ไตรมาสที่ 16 และแนวโน้มที่ไม่ใช่การผลิตยังคงไม่เปลี่ยนแปลงที่ 27

การคาดการณ์อัตราเงินเฟ้อขององค์กรในระยะยาวขยับสูงขึ้น โดยบริษัทต่างๆ คาดการณ์ว่าอัตราเงินเฟ้อจะอยู่ที่ 2.3% ในสามปีและ 2.2% ในห้าปี แม้จะมีความคาดหวังที่เพิ่มขึ้นเหล่านี้ แต่ข้อมูลความเชื่อมั่นที่ผสมปนเปกันไม่สนับสนุนการปรับขึ้นอัตราดอกเบี้ยอีกครั้งของ BoJ มากนัก

ในการพัฒนาที่แยกจากกัน การแก้ไขข้อมูลในอดีตที่ไม่ได้กำหนดไว้ระบุว่า GDP ที่แท้จริงของญี่ปุ่นหดตัวในอัตรา -2.9% ต่อปีในเดือนมกราคม-มีนาคม ซึ่งลดลงอย่างมากจากการหดตัว -1.8% ที่คาดการณ์ไว้ก่อนหน้านี้ การแก้ไขที่สำคัญนี้มีแนวโน้มที่จะส่งผลกระทบต่อการเติบโตรายไตรมาสและการคาดการณ์ราคาของ BoJ ที่กำลังจะมีขึ้น ซึ่งจะครบกำหนดในการประชุมนโยบายวันที่ 30-31 กรกฎาคม

ดัชนี PMI ภาคการผลิตของญี่ปุ่นปิดที่ 50 จุด ท่ามกลางแรงกดดันด้านต้นทุนและอุปสงค์ที่อ่อนแอ

ดัชนี PMI ภาคการผลิตของญี่ปุ่นในเดือนมิถุนายนอยู่ที่ 50.0 ลดลงเล็กน้อยจาก 50.4 ในเดือนพฤษภาคม ซึ่งบ่งชี้ถึงภาวะซบเซาในภาคส่วนนี้ S&P Global เน้นย้ำถึงการเพิ่มขึ้นเล็กน้อยของการผลิตภาคการผลิต แต่คำสั่งซื้อใหม่ยังคงลดลง แม้ว่าจะเพียงเล็กน้อยก็ตาม การจ้างงานในภาคส่วนนี้ขยายตัว โดยความเชื่อมั่นทางธุรกิจแตะระดับสูงสุดในรอบ 6 เดือน

Pollyanna De Lima จาก S&P Global Market Intelligence กล่าวว่า “ที่น่าสังเกตคือ ข้อมูล PMI ล่าสุดเผยให้เห็นว่าการผลิตของโรงงานในญี่ปุ่นเพิ่มขึ้นเป็นครั้งแรกในรอบกว่า 1 ปี และความเชื่อมั่นทางธุรกิจก็ฟื้นตัวขึ้นด้วย”

อย่างไรก็ตาม เธอยังได้ชี้ให้เห็นถึงความท้าทายที่สำคัญหลายประการ รวมถึงแรงกดดันด้านต้นทุนที่เพิ่มสูงขึ้นเนื่องจากค่าเงินเยนที่อ่อนค่าลง ซึ่งทำให้ราคาของวัตถุดิบที่นำเข้าสูงขึ้น ต้นทุนแรงงานยังทำให้งบประมาณตึงตัวอีกด้วย

“มีหลักฐานที่ชัดเจนว่าราคาซื้อโดยรวมที่เพิ่มขึ้นอย่างรวดเร็วไม่ได้เกิดจากปัญหาด้านซัพพลายเชน เนื่องจากเวลาในการจัดส่งดีขึ้นในระดับสูงสุดในรอบกว่า 15 ปี” เธอกล่าวเสริม

ส่งผลให้ผู้ผลิตขึ้นราคาขายในอัตราสูงสุดในรอบกว่าหนึ่งปี ซึ่งเป็นการเคลื่อนไหวที่ไม่เอื้ออำนวยเนื่องจากอุปสงค์ในประเทศและภายนอกที่อ่อนแอ

การผลิต Caixin PMI ของจีนเพิ่มขึ้นเป็น 51.8 การเติบโตยังคงดำเนินต่อไป แต่การมองโลกในแง่ดีลดลง

ดัชนี Caixin PMI Manufacturing ของจีนขยับขึ้นจาก 51.7 เป็น 51.8 ในเดือนมิถุนายน เกินความคาดหมายที่ 51.2 และถือเป็นระดับสูงสุดนับตั้งแต่เดือนพฤษภาคม 2021 การเพิ่มขึ้นนี้ทำให้ดัชนีอยู่ในขอบเขตการขยายตัวเป็นเดือนที่แปดติดต่อกัน โดยเฉพาะอย่างยิ่ง อัตราเงินเฟ้อของราคาผลผลิตแตะระดับสูงสุดในรอบ 8 เดือน ซึ่งสะท้อนถึงกิจกรรมที่เพิ่มขึ้นในภาคส่วนนี้

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group กล่าวว่า “โดยรวมแล้ว ภาคการผลิตยังคงปรับตัวดีขึ้นในเดือนมิถุนายน โดยที่อุปทาน อุปสงค์ในประเทศ และการส่งออกยังคงเติบโต” เขาเน้นย้ำว่าผู้ผลิตเพิ่มการซื้อ ทำให้มีสินค้าคงคลังและระดับราคาที่สูงขึ้น แม้จะมีแนวโน้มในเชิงบวกนี้ แต่ความเชื่อมั่นของบริษัทที่สำรวจก็ลดลงอย่างมีนัยสำคัญ ซึ่งบ่งชี้ว่าความคาดหวังของตลาดจำเป็นต้องได้รับการเสริมสร้างความแข็งแกร่งต่อไป

รายงานการประชุม Fed, ECB, RBA, CPI ของยูโรโซน และ US NFP

สัปดาห์หน้าจะมีการรายงานการประชุมสำคัญจากธนาคารกลางหลัก 3 แห่งและข้อมูลเศรษฐกิจที่สำคัญมากมาย นักลงทุนและนักวิเคราะห์จะติดตามความคืบหน้าเหล่านี้อย่างใกล้ชิดเพื่อดูว่ามีสัญญาณใดๆ ที่อาจบ่งชี้ทิศทางนโยบายการเงินในอนาคตหรือไม่

รายงานการประชุมของคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ในเดือนมิถุนายนคาดว่าจะได้รับความสนใจอย่างมาก การคาดการณ์เศรษฐกิจล่าสุดบ่งชี้ถึงการเปลี่ยนแปลงที่เห็นได้ชัด โดยคาดว่าจะมีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวในปีนี้ เมื่อเทียบกับที่คาดการณ์ไว้สามครั้งในเดือนมีนาคม การเปลี่ยนแปลงในเชิงรุกครั้งนี้ ซึ่งเน้นย้ำด้วยสมาชิก 11 คนสนับสนุนให้มีการปรับลดอัตราดอกเบี้ยเพียงครั้งเดียวหรือไม่ปรับลดเลย เทียบกับสมาชิก 8 คนสนับสนุนให้มีการปรับลดอัตราดอกเบี้ยสองครั้ง จะเป็นประเด็นสำคัญ นอกจากนี้ จะมีการวิเคราะห์อย่างใกล้ชิดถึงการหารือใดๆ เกี่ยวกับอัตราดอกเบี้ยที่เป็นกลางในระยะยาว ซึ่งได้มีการหยิบยกขึ้นมาแล้ว

นอกจากนี้จากสหรัฐอเมริกา ดัชนี ISM และรายงาน Non-Farm Payroll จะเป็นจุดข้อมูลที่สำคัญ ดูเหมือนว่าการฟื้นตัวในช่วงสั้นๆ ของภาคการผลิตจะลดลง โดยดัชนีการผลิตของ ISM อยู่ต่ำกว่า 50 นับตั้งแต่เดือนพฤศจิกายน 2022 ยกเว้นเดือนมีนาคมปีนี้ ในทางกลับกัน ภาคบริการแสดงให้เห็นถึงความยืดหยุ่น โดยดีดตัวขึ้นอย่างแข็งแกร่งในเดือนพฤษภาคม หลังจากร่วงลงต่ำกว่า 50 ในเดือนเมษายน แม้ว่าผู้เข้าร่วมตลาดจำนวนมากมองว่าเดือนกันยายนเป็นเดือนที่ไม่แน่นอนสำหรับการปรับลดอัตราดอกเบี้ยครั้งแรก แต่เฟดอาจยังคงระมัดระวังเกี่ยวกับการผ่อนคลายอัตราดอกเบี้ยก่อนเวลาอันควร หากภาคบริการยังคงแสดงความแข็งแกร่งต่อไป และตลาดงานยังคงเติบโตอย่างแข็งแกร่งโดยมีการขึ้นค่าจ้างที่สูง

ธนาคารกลางยุโรป การประชุมครั้งนี้จะถูกพิจารณาอย่างละเอียดถี่ถ้วนเพื่อหาคำตอบถึงเหตุผลเบื้องหลังการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน ซึ่งเป็นครั้งแรกในรอบการผ่อนคลายนโยบายการเงินในปัจจุบัน มุมมองของคณะกรรมการกำกับดูแล โดยเฉพาะของฟิลิป เลน หัวหน้าคณะนักเศรษฐศาสตร์ เกี่ยวกับแนวทางการผ่อนคลายนโยบายการเงินในอนาคตจะมีความสำคัญยิ่ง นอกจากนี้ รายงานดัชนีราคาผู้บริโภคของเขตยูโรโซนฉบับด่วนจะให้ข้อมูลสำคัญแก่ตลาดในการปรับคาดการณ์ ปัจจุบัน ECB มีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยอีกครั้งหรือสองครั้งในปีนี้ โดยครั้งต่อไปจะปรับลดในเดือนกันยายน แต่แนวโน้มดังกล่าวยังไม่แน่นอน

นาทีจาก อาร์บีเอ การประชุมเดือนมิถุนายนก็มีความสำคัญเช่นกัน ผู้ว่าการมิเชล บูลล็อกระบุว่าไม่ได้มีการหารือเรื่องการปรับลดอัตราดอกเบี้ยเลยในที่ประชุม รายงานการประชุมอาจเผยให้เห็นว่าคณะกรรมการมีความกังวลเพียงใดเกี่ยวกับความเสี่ยงด้านเงินเฟ้อ ซึ่งปรากฏชัดเจนในระดับหนึ่งแล้วในข้อมูล CPI ของเดือนพฤษภาคม นักลงทุนจะจับตาดูอย่างใกล้ชิดว่าข้อมูล CPI ไตรมาสที่ 2 ซึ่งจะประกาศในวันที่ 31 กรกฎาคม จะสร้างความประหลาดใจในด้านเงินเฟ้อในระดับใด ซึ่งอาจทำให้ต้องปรับขึ้นอัตราดอกเบี้ยในเดือนสิงหาคม

ข้อมูลเศรษฐกิจที่สำคัญอื่นๆ ที่น่าจับตามอง ได้แก่ การสำรวจ Tankan ของญี่ปุ่น, Caixin PMI ของจีน และตัวเลขการจ้างงานของแคนาดา

นี่คือไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: การสำรวจ Tankan ของญี่ปุ่น, ดัชนี PMI ภาคการผลิตขั้นสุดท้าย, ความเชื่อมั่นผู้บริโภค, ดัชนี PMI ภาคการผลิตของจีน Caixin, ดัชนี PMI ล่วงหน้าของเยอรมนี, ยอดขายปลีกของสวิตเซอร์แลนด์, ดัชนี PMI ภาคการผลิต, ดัชนี PMI ภาคการผลิตขั้นสุดท้ายของยูโรโซน, ดัชนี PMI ภาคการผลิตขั้นสุดท้ายของสหราชอาณาจักร, อุปทานเงิน M4, การอนุมัติสินเชื่อที่อยู่อาศัย, ดัชนี PMI ภาคการผลิตขั้นสุดท้ายของสหรัฐฯ, ดัชนี ISM ภาคการผลิต, การใช้จ่ายด้านการก่อสร้าง

- วันอังคาร: ใบอนุญาตการก่อสร้างของนิวซีแลนด์; ฐานเงินของญี่ปุ่น; รายงานการประชุม RBA ของออสเตรเลีย; ดัชนีราคาผู้บริโภค (CPI) ของเขตยูโร อัตราการว่างงาน; ดัชนี PMI ภาคการผลิตของแคนาดา

- วันพุธ: ยอดขายปลีกในออสเตรเลีย การอนุมัติการก่อสร้าง ดัชนี PMI ภาคบริการของ Caixin ของจีน ดัชนี PMI ภาคบริการขั้นสุดท้ายของยูโรโซน ดัชนี PPI ดัชนี PMI ภาคบริการขั้นสุดท้ายของสหราชอาณาจักร ดุลการค้าของแคนาดา การจ้างงาน ADP ของสหรัฐฯ ดุลการค้า ภาคบริการ ISM คำสั่งซื้อโรงงาน รายงานการประชุม FOMC

- วันพฤหัสบดี: ดุลการค้าของออสเตรเลีย อัตราการว่างงานของสวิตเซอร์แลนด์ ดัชนี CPI คำสั่งซื้อโรงงานของเยอรมนี ดัชนี PMI ด้านการก่อสร้างของสหราชอาณาจักร บัญชีการประชุมของ ECB

- วันศุกร์: การใช้จ่ายครัวเรือนของญี่ปุ่น ตัวชี้วัดสำคัญ การผลิตภาคอุตสาหกรรมของเยอรมนี การผลิตภาคอุตสาหกรรมของฝรั่งเศส ดุลการค้า ทุนสำรองเงินตราต่างประเทศของสวิตเซอร์แลนด์ ยอดขายปลีกในเขตยูโร การจ้างงานในแคนาดา ดัชนี PMI ของ Ivey การจ้างงานนอกภาคเกษตรของสหรัฐฯ

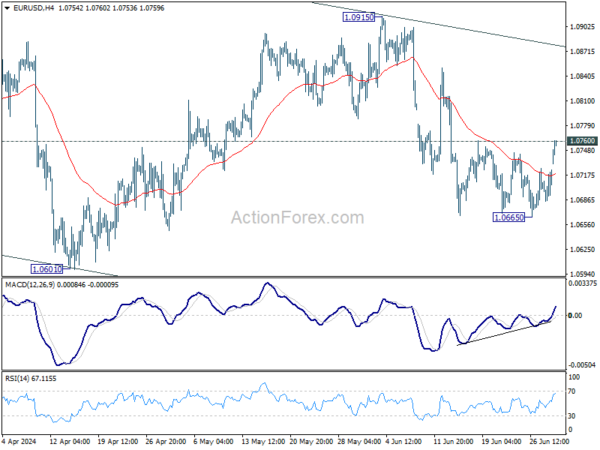

แนวโน้มรายวันของ EUR/USD

จุดพลิกผันรายวัน: (S1) 1.0692; (P) 1.0708; (R1) 1.0731; เพิ่มเติม….

ตอนนี้ให้โฟกัสที่แนวต้าน 1.0760 เนื่องจาก EUR/USD ขยายการดีดตัวกลับจาก 1.0665 การทะลุลงอย่างเด็ดขาดตรงนั้นจะเป็นการโต้แย้งว่าการดีดตัวกลับจาก 1.0915 ได้เสร็จสิ้นแล้ว อคติระหว่างวันจะกลับมาเป็นขาขึ้นสำหรับ 55 D EMA (ขณะนี้อยู่ที่ 1.0773) และสูงกว่า ในขณะเดียวกัน การปฏิเสธที่ 1.0760 จะทำให้มีแนวโน้มเป็นขาลงในระยะใกล้ๆ และจะตกลงอีกครั้งจนถึง 1.0665 ในภายหลัง

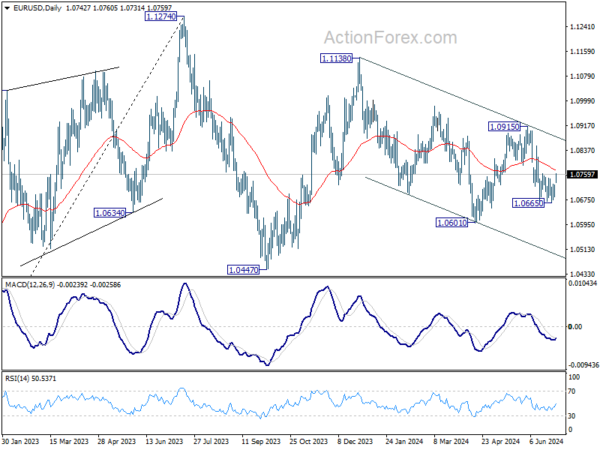

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.1274 ถือเป็นรูปแบบการปรับฐานที่ยังดำเนินการอยู่ การทะลุ 1.0601 จะตั้งเป้าไปที่การสนับสนุน 1.0447 และอาจต่ำกว่า ในตอนนี้ สิ่งนี้จะยังคงเป็นกรณียอดนิยมตราบใดที่แนวต้าน 1.0915 ยังคงอยู่ ในกรณีที่มีการฟื้นตัว

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยนญี่ปุ่น | ดัชนีการผลิตขนาดใหญ่ Tankan ไตรมาสที่ 2 | 13 | 11 | 11 | |

| 23:50 | เยนญี่ปุ่น | แนวโน้มการผลิตขนาดใหญ่ของ Tankan ในไตรมาสที่ 2 | 14 | 10 | ||

| 23:50 | เยนญี่ปุ่น | Tankan Non – ดัชนีการผลิต Q2 | 33 | 33 | 34 | |

| 23:50 | เยนญี่ปุ่น | แนวโน้มการผลิตนอกภาคการผลิตของ Tankan ในไตรมาสที่ 2 | 27 | 27 | ||

| 23:50 | เยนญี่ปุ่น | Tankan ไตรมาสที่ 2 การลงทุนด้านอุตสาหกรรมขนาดใหญ่ | 11.10% | 4% | ||

| 00:30 | เยนญี่ปุ่น | PMI ภาคการผลิต มิ.ย. เอฟ | 50 | 50.1 | 50.1 | |

| 01:45 | หยวน | ดัชนี PMI ภาคการผลิตของ Caixin มิ.ย. | 51.8 | 51.2 | 51.7 | |

| 05:00 | เยนญี่ปุ่น | ความเชื่อมั่นผู้บริโภคเดือน มิ.ย | 36.4 | 36.5 | 36.2 | |

| 06:30 | ฟรังก์สวิส | ยอดค้าปลีกจริง มี/มี พ.ค | 2.50% | 2.70% | ||

| 07:30 น | ฟรังก์สวิส | PMI ภาคการผลิต มิ.ย. | 44.9 | 46.4 | ||

| 07:45 | ยูโร | PMI ภาคการผลิตของอิตาลี มิ.ย. | 44.5 | 45.6 | ||

| 07:50 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส มิ.ย. | 45.3 | 45.3 | ||

| 07:55 | ยูโร | PMI ภาคการผลิตของเยอรมนี มิ.ย. เอฟ | 43.4 | 43.4 | ||

| 08:30 น | ปอนด์ | PMI ภาคการผลิต มิ.ย. เอฟ | 51.4 | 51.4 | ||

| 08:30 น | ปอนด์อังกฤษ | M4 ปริมาณเงิน M/M พฤษภาคม | 0.20% | 0.10% | ||

| 08:30 | ปอนด์ | การอนุมัติสินเชื่อที่อยู่อาศัยเดือนพฤษภาคม | 61พัน | 61ก | ||

| 12.00 น. | ยูโร | ดัชนีราคาผู้บริโภคเยอรมนี M/M Jun P | 0.20% | 0.10% | ||

| 12:00 น | ยูโร | ดัชนีราคาผู้บริโภคของเยอรมนี Y/Y มิ.ย. P | 2.40% | |||

| 13:45 | ดอลล่าร์ | PMI ภาคการผลิต มิ.ย. | 51.7 | 51.7 | ||

| 14:00 | ดอลล่าร์ | ISM ภาคการผลิต PMI มิ.ย | 49.3 | 48.7 | ||

| 14:00 | ดอลล่าร์ | ISM จ่ายราคาภาคการผลิตเดือนมิ.ย. | 55.9 | 57 | ||

| 14:00 น | ดอลล่าร์ | ดัชนีการจ้างงานภาคการผลิตของ ISM มิ.ย | 51.1 | |||

| 14:00 น | ดอลล่าร์ | การใช้จ่ายด้านการก่อสร้าง M/M พ.ค | 0.30% | -0.10% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link