ตลาดฟอเร็กซ์ค่อนข้างคงที่ในช่วงเซสชั่นเอเชียวันนี้ โดยเงินยูโรทรงตัวจากการขายที่คมชัดครั้งก่อน ในขณะเดียวกัน ดอลลาร์และเยนก็มีกำไรเล็กน้อย ในทางตรงกันข้าม สกุลเงินสินค้าโภคภัณฑ์มีความยืดหยุ่นน้อยกว่า และฟรังก์สวิสยอมจำนนต่อกำไรที่แข็งแกร่งบางส่วนในช่วงที่ผ่านมา ปอนด์อังกฤษแสดงให้เห็นถึงประสิทธิภาพที่หลากหลาย ลักษณะที่เห็นได้ชัดเจนของตลาดในปัจจุบันคือระดับกิจกรรมที่ต่ำ โดยคู่สกุลเงินหลักส่วนใหญ่และไม้กางเขนติดอยู่ภายในช่วงการซื้อขายของวันศุกร์ที่ผ่านมา

กิจกรรมที่ถูกระงับนี้อาจดำเนินต่อไปตลอดช่วงที่เหลือของวันจันทร์ อย่างไรก็ตาม คาดว่าตลาดจะมีความผันผวนมากขึ้นในอีกไม่กี่วันข้างหน้า เนื่องจากมีเหตุการณ์ทางเศรษฐกิจที่สำคัญหลายประการ การประชุมของ RBA, SNB และ BoE มีกำหนดการประชุม แต่ละการประชุมมีโอกาสที่จะสร้างความประหลาดใจให้กับตลาด นอกจากนี้ BoJ และ BoJ จะเผยแพร่รายงานการประชุมของพวกเขา การเปิดเผยข้อมูลทางเศรษฐกิจ รวมถึงตัวเลขเงินเฟ้อ ยอดค้าปลีก และข้อมูล PMI จากประเทศเศรษฐกิจหลักๆ จะส่งผลต่อการเปลี่ยนแปลงของตลาดด้วย

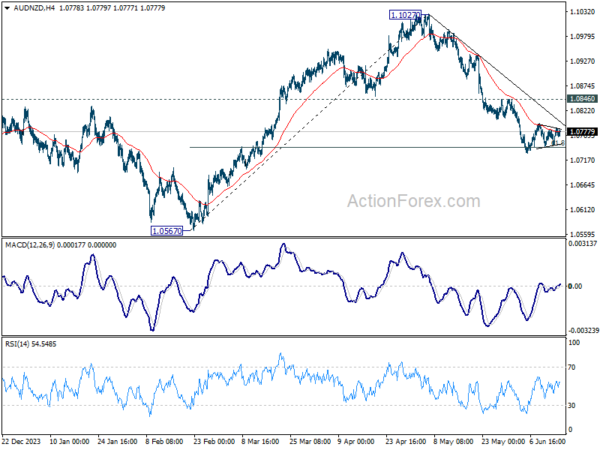

ในทางเทคนิคแล้ว AUD/NZD ยังคงได้รับแนวรับจากการกลับมาที่ 61.8% ที่ 1.0567 ถึง 1.1027 ที่ 1.0743 แต่ยังขาดโมเมนตัมสำหรับการดีดตัวที่ยั่งยืน แม้ว่า RBA จะมีความฝืดเกินกว่าที่คาดไว้สามารถผลักดันให้ AUD/NZD สูงขึ้นได้ แต่แนวโน้มจะยังคงเป็นขาลงต่อไปตราบใดที่แนวต้าน 1.0846 ยังคงอยู่ ในขณะเดียวกัน ในกรณีที่การกลับมาฟื้นตัวของ RBA ที่มีแนวโน้มลดลงมากกว่าที่คาดไว้ การซื้อขายที่ต่ำกว่า 1.0743 อย่างต่อเนื่องจะปูทางกลับสู่ระดับต่ำสุดที่ 1.0567

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -2.16% HSI ฮ่องกง เพิ่มขึ้น 0.06% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.55% ดัชนี Singapore Strait Times ลดลง -0.81% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปีลดลง -0.006 อยู่ที่ 0.932

Kashkari ของ Fed ชี้ไปที่การปรับลดอัตราดอกเบี้ยในช่วงปลายปี

นีล คาชคารี ประธานเฟดมินนิอาโปลิสระบุในการสัมภาษณ์กับ CBS เมื่อสุดสัปดาห์ที่ผ่านมาว่าการลดอัตราดอกเบี้ยใดๆ ก็ตามมีแนวโน้มที่จะเกิดขึ้นในช่วงปลายปี

Kashkari เน้นย้ำถึงความจำเป็นในการรวบรวม “หลักฐานเพิ่มเติม” เพื่อให้แน่ใจว่าอัตราเงินเฟ้อมีแนวโน้มลดลงตามเป้าหมายของ Fed ที่ 2%

“ตอนนี้เราอยู่ในตำแหน่งที่ดีมากที่จะใช้เวลา รับข้อมูลเงินเฟ้อมากขึ้น รับข้อมูลเศรษฐกิจ ตลาดแรงงานให้มากขึ้น ก่อนที่เราจะตัดสินใจลดอัตราดอกเบี้ย” เขากล่าวเสริม

หากมีการปรับลดอัตราดอกเบี้ยก็มีแนวโน้มในช่วงปลายปีซึ่งสอดคล้องกับค่ามัธยฐานคาดการณ์

บริการของ NZ BNZ ลดลงเหลือ 43 ซึ่งหดตัวอย่างที่ไม่เคยเกิดขึ้นมาก่อน

ดัชนีประสิทธิภาพการบริการ BusinessNZ ของนิวซีแลนด์ลดลงอย่างมีนัยสำคัญจาก 46.6 เป็น 43.0 ในเดือนพฤษภาคม ถือเป็นระดับต่ำสุดของกิจกรรมสำหรับเดือนที่มีการล็อกดาวน์ที่ไม่ใช่ช่วงโควิดนับตั้งแต่เริ่มการสำรวจในปี 2550

เคิร์ก โฮป ประธานเจ้าหน้าที่บริหารของ BusinessNZ กล่าวถึงผลลัพธ์ในเดือนพฤษภาคมว่า “แย่ที่สุดเท่าที่จะเป็นไปได้” สำหรับภาคส่วนนี้ โดยมีระดับการหดตัวเกินกว่าที่เห็นในช่วงวิกฤตการเงินโลกปี 2551/52

จากการตรวจสอบรายละเอียด ตัวชี้วัดหลักเผยให้เห็นถึงภาวะถดถอยอย่างรุนแรง กิจกรรม/ยอดขายลดลงจาก 46.0 เป็น 40.9 การจ้างงานลดลงจาก 47.0 เป็น 46.0 คำสั่งซื้อ/ธุรกิจใหม่ลดลงจาก 46.6 เป็น 42.6 หุ้น/สินค้าคงคลังลดลงจาก 46.2 เป็น 42.4 และการส่งมอบของซัพพลายเออร์ลดลงจาก 47.5 เป็น 46.1

สัดส่วนของความคิดเห็นเชิงลบในเดือนพฤษภาคม (65.4%) ยังคงใกล้เคียงกับเดือนเมษายน (66.3%) ซึ่งบ่งชี้ถึงความกังวลอย่างต่อเนื่องเกี่ยวกับภาวะเศรษฐกิจตกต่ำ

Doug Steel นักเศรษฐศาสตร์อาวุโสของ BNZ กล่าวว่า “ความเร็วของการลดลงนั้นน่าเป็นห่วงพอๆ กับขนาดของมันในช่วงสามเดือนที่ผ่านมา มีอ่อนแอแล้วก็มีความอ่อนแอมาก โดยรวมแล้ว สิ่งนี้บ่งบอกถึงภาคบริการที่ย้อนกลับอย่างรวดเร็ว”

การผลิตภาคอุตสาหกรรมของจีนเพิ่มขึ้น 5.6% yoy ในเดือนพฤษภาคม พลาด exp 6.0% yoy

การผลิตภาคอุตสาหกรรมของจีนเพิ่มขึ้น 5.6% yoy ในเดือนพฤษภาคม ลดลงจากที่คาดไว้ 6.0% yoy และชะลอตัวจาก 6.7% yoy ของเดือนเมษายน แม้ว่าโดยรวมจะชะลอตัว แต่ภาคการผลิตอุปกรณ์และเทคโนโลยีขั้นสูงก็มีการเติบโตที่แข็งแกร่ง โดยมีผลผลิตเพิ่มขึ้น 7.5% yoy และ 10% yoy ตามลำดับ

การลงทุนในสินทรัพย์ถาวรขยายตัว 4.0% เมื่อเทียบเป็นรายปี ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 4.2% เล็กน้อย ภายในภาคส่วนนี้ การลงทุนด้านการพัฒนาอสังหาริมทรัพย์ลดลงอย่างเห็นได้ชัดถึง -10.1% ซึ่งสะท้อนถึงความท้าทายอย่างต่อเนื่องในตลาดอสังหาริมทรัพย์ของจีน

ในแง่บวก ยอดค้าปลีกเพิ่มขึ้น 3.7% yoy เกินคาดที่ 3.0% สิ่งนี้บ่งชี้ถึงการฟื้นตัวในภาคผู้บริโภคซึ่งอาจเป็นอุปสรรคต่อการชะลอตัวของเศรษฐกิจในวงกว้าง

สัปดาห์ข้างหน้าเข้มข้น: RBA, SNB, BoE, CPI, ยอดค้าปลีก, PMI และอื่นๆ

สัปดาห์ที่กำลังจะมาถึงสัญญาว่าจะมีงานยุ่งเป็นพิเศษสำหรับตลาดการเงินโลก โดยมีการประชุมธนาคารกลางสามครั้ง การเปิดเผยรายงานการประชุมจากอีกสองแห่ง และข้อมูลเศรษฐกิจที่สำคัญมากมายทั่วทั้งเศรษฐกิจหลักๆ

อาร์บีเอ มีกำหนดจะจัดการประชุมนโยบายในวันอังคาร โดยมีความคาดหวังอย่างกว้างขวางว่าจะคงอัตราดอกเบี้ยอย่างเป็นทางการไว้ที่ 4.35% ผลสำรวจของรอยเตอร์เมื่อเร็วๆ นี้ ซึ่งสำรวจนักเศรษฐศาสตร์ 43 คน มีมติเป็นเอกฉันท์คาดว่า RBA จะคงอัตราดอกเบี้ยไว้ โดยมีฉันทามติเกือบ 90% คาดว่าจะไม่มีการเปลี่ยนแปลงในไตรมาสหน้าเช่นกัน อย่างไรก็ตาม ความคาดหวังมีแนวโน้มว่าจะลดอัตราดอกเบี้ยลง 25 bps ในไตรมาสที่สี่ ขณะนี้แถบสำหรับการปรับขึ้นอัตราดอกเบี้ยอีกครั้งโดย RBA ดูเหมือนจะอยู่ในระดับสูงในขณะนี้ เมื่อพิจารณาจากภาวะเศรษฐกิจในปัจจุบัน RBA มีแนวโน้มที่จะรักษาจุดยืนที่ยืดหยุ่นในการ “ไม่ตัดสินสิ่งใดเข้าหรือออก” ซึ่งจะทำให้ผู้เข้าร่วมตลาดตื่นตัวและเตรียมพร้อมสำหรับการเปลี่ยนแปลงใด ๆ ขณะเดียวกันก็จัดการกับระดับเงินเฟ้อที่ยังคงอยู่ในระดับสูงต่อไปโดยคงอัตราดอกเบี้ยไว้ที่ปัจจุบัน ระดับอีกต่อไป

เอสเอ็นบี ต้องเผชิญกับการตัดสินใจที่ซับซ้อนมากขึ้น เมื่อต้นเดือนที่ผ่านมา โทมัส จอร์แดน ประธาน SNB ได้เน้นย้ำถึงความเสี่ยงด้านเงินเฟ้อที่เกี่ยวข้องกับการอ่อนค่าของฟรังก์สวิส ซึ่งสามารถแก้ไขได้ด้วยการแทรกแซงของตลาด โดยทั่วไปจะแนะนำแนวทางที่ระมัดระวังโดยมีอัตราดอกเบี้ยไม่เปลี่ยนแปลง อย่างไรก็ตาม การขึ้นอย่างแข็งแกร่งของฟรังก์เมื่อสัปดาห์ที่แล้ว ซึ่งได้รับแรงกระตุ้นจากวิกฤตทางการเมืองในฝรั่งเศสและความไม่แน่นอนที่เกิดขึ้นอย่างต่อเนื่องในสหภาพยุโรป อาจทำให้ SNB มีพื้นที่เพียงพอที่จะพิจารณาการปรับลดอัตราดอกเบี้ยครั้งที่สองในปีนี้เป็น 1.25%

มองไปทาง โบอีแม้ว่าเส้นทางสู่การผ่อนคลายนโยบายจะชัดเจน แต่คาดว่าการปรับลดอัตราดอกเบี้ยครั้งแรกในเดือนมิถุนายนนี้จะไม่เกิดขึ้น โดยเฉพาะการเลือกตั้งทั่วไปที่จะเกิดขึ้นในวันที่ 4 กรกฎาคม ผลสำรวจของรอยเตอร์ระบุว่านักเศรษฐศาสตร์ส่วนใหญ่คาดการณ์ว่าการปรับลดอัตราดอกเบี้ยครั้งแรกจะเกิดขึ้นในเดือนสิงหาคม โดย การคาดการณ์ว่าจะมีการลดลง 25 bps ทั้งหมดสองครั้งภายในสิ้นปี 2567 ซึ่งจะทำให้อัตราดอกเบี้ยของธนาคารลดลงจาก 5.25% เป็น 4.75% ตัวเลขที่มีนัยสำคัญยังคาดการณ์ว่าจะมีการปรับลดที่รุนแรงมากขึ้นรวมเป็น 75bps ประเด็นสำคัญของการประชุมครั้งนี้จะอยู่ที่ว่าสมาชิกคณะกรรมการนโยบายการเงินเพิ่มเติมจะร่วมกับ Dave Ramsden และ Swati Dhingra ในการลงคะแนนเสียงให้ลดอัตราดอกเบี้ยหรือไม่

ในแง่ของการสื่อสารของธนาคารกลาง BoJ และ BoC จะเผยแพร่รายงานการประชุม โดยให้ข้อมูลเชิงลึกเพิ่มเติมเกี่ยวกับการอภิปรายนโยบายที่เกี่ยวข้อง นอกจากนี้ ECB ยังมีกำหนดจะเผยแพร่กระดานข่าวเศรษฐกิจรายเดือนอีกด้วย

ในด้านข้อมูล สัปดาห์จะเต็มไปด้วยข่าวสำคัญ: ข้อมูล CPI จากสหราชอาณาจักรและญี่ปุ่น ตัวเลขยอดค้าปลีกจากแคนาดา สหราชอาณาจักร และสหรัฐอเมริกา และ PMI จากออสเตรเลีย ญี่ปุ่น ยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกา นอกจากนี้ ดัชนีความเชื่อมั่นทางเศรษฐกิจ ZEW ของเยอรมนีและข้อมูล GDP ของนิวซีแลนด์ก็จะถูกจับตามองอย่างใกล้ชิดเช่นกัน

นี่คือไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: ดัชนีบริการ BNZ ของนิวซีแลนด์; คำสั่งซื้อเครื่องจักรของญี่ปุ่น การผลิตภาคอุตสาหกรรมของจีน ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร การคาดการณ์เศรษฐกิจ SECO ของสวิส การเริ่มต้นที่อยู่อาศัยของแคนาดา ดัชนีการผลิตของรัฐเอ็มไพร์สเตตของสหรัฐอเมริกา

- วันอังคาร: การตัดสินใจเรื่องอัตรา RBA; CPI ของยูโรโซนขั้นสุดท้าย; ความเชื่อมั่นทางเศรษฐกิจ ZEW ของเยอรมนี ยอดขายปลีกของสหรัฐอเมริกา การผลิตภาคอุตสาหกรรม สินค้าคงคลังทางธุรกิจ

- วันพุธ: ดุลการค้าของญี่ปุ่น, รายงานการประชุม BoJ; ดัชนีราคาผู้บริโภคของสหราชอาณาจักร, PPI; บัญชีกระแสรายวันของยูโรโซน ดัชนีที่อยู่อาศัยของ NAHB ของสหรัฐอเมริกา BoC สรุปการพิจารณา

- วันพฤหัสบดี: GDP ของนิวซีแลนด์; ดุลการค้าของสวิส การตัดสินใจเรื่องอัตรา SNB; กระดานข่าวประจำเดือนของ ECB; การตัดสินใจเรื่องอัตรา BoE; การขอรับสวัสดิการว่างงานของสหรัฐฯ, การสำรวจของ Philly Fed, การเริ่มต้นที่อยู่อาศัย และใบอนุญาตก่อสร้าง

- วันศุกร์: CPI ของญี่ปุ่น, PMIs; ยอดค้าปลีกในสหราชอาณาจักร, PMI; PMI ของยูโรโซน; ยอดค้าปลีกของแคนาดา; PMI ของสหรัฐฯ ยอดขายบ้านที่มีอยู่

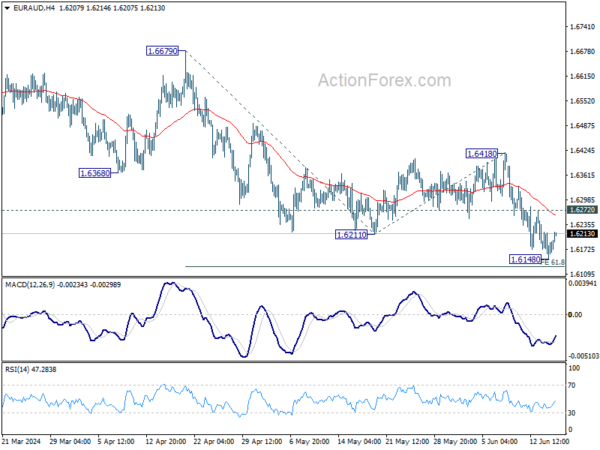

แนวโน้มรายวันของ EUR/AUD

พีวอทรายวัน: (S1) 1.6143; (ป) 1.6181; (R1) 1.6212; มากกว่า…

อคติระหว่างวันใน EUR/AUD เปลี่ยนเป็นเป็นกลางก่อนด้วยการฟื้นตัวในปัจจุบัน การรวมยอดบางส่วนสามารถเห็นได้เหนือ 1.6148 แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.6418 ยังคงอยู่ การทะลุกรอบคาดการณ์ 61.8% ที่ 1.6679 ถึง 1.6211 จาก 1.6418 ที่ 1.6129 จะปูทางไปสู่การประมาณการ 100% ที่ 1.5950

ในภาพรวม การตกลงจาก 1.7062 จุดบนระยะกลางถือเป็นการปรับฐานของแนวโน้มขาขึ้นจาก 1.4281 (ต่ำปี 2022) ในกรณีที่ร่วงลงลึกกว่านี้ แนวรับที่แข็งแกร่งคาดว่าจะอยู่ที่ประมาณ 1.5846 และ 38.2% retracement ที่ 1.4281 ถึง 1.7062 ที่ 1.6000 เพื่อให้เกิดการดีดตัวขึ้นมา การทะลุ 1.7062 เป็นที่โปรดปรานในระยะหลัง

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PSI เดือนพฤษภาคม | 43 | 47.1 | 46.6 | |

| 23:01 | ปอนด์ | ดัชนีราคาบ้าน Rightmove M/M มิ.ย | 0.00% | 0.80% | ||

| 23:50 | เยนญี่ปุ่น | คำสั่งซื้อเครื่องจักร M/M เม.ย | -2.90% | -3.10% | 2.90% | |

| 02:00 | หยวน | การผลิตภาคอุตสาหกรรม ปี/ปี พ.ค | 5.60% | 6.00% | 6.70% | |

| 02:00 | หยวน | ยอดขายปลีก มี/มี พ.ค | 3.70% | 3.00% | 2.30% | |

| 02:00 | หยวน | การลงทุนในสินทรัพย์ถาวร YTD Y/Y พ.ค | 4.00% | 4.20% | 4.20% | |

| 07:00 น | CHF | การคาดการณ์เศรษฐกิจของ SECO | ||||

| 12:15 | แคนาดา | ที่อยู่อาศัยเริ่ม Y/Y พฤษภาคม | 241K | 240K | ||

| 12:30 น | ดอลล่าร์ | ดัชนีการผลิตของเอ็มไพร์สเตตเดือน มิ.ย | -13 | -15.6 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link