ยูโรกำลังฟื้นตัวเล็กน้อยในขณะที่ตลาดเข้าสู่ช่วงสุดท้ายของสัปดาห์วันหยุดของสหรัฐฯ โดยได้รับแรงหนุนจากอัตราผลตอบแทนมาตรฐาน 10 ปีของเยอรมนีที่เพิ่มขึ้นอย่างเห็นได้ชัด นักลงทุนทิ้งพันธบัตรเยอรมนีหลังจากประธานาธิบดีแฟรงก์-วอลเตอร์ ชไตน์ไมเออร์ยุบสภาผู้แทนราษฎร ปูทางไปสู่การเลือกตั้งอย่างรวดเร็วในวันที่ 23 กุมภาพันธ์ ความเคลื่อนไหวดังกล่าวเกิดขึ้นหลังจากการล่มสลายของรัฐบาลผสมสามฝ่ายของนายกรัฐมนตรีโอลาฟ ชอลซ์ ซึ่งสูญเสียคะแนนไว้วางใจเมื่อต้นเดือนนี้ โดยปล่อยให้ชอลซ์เป็นหัวหน้ารัฐบาลรักษาการจนกว่าจะมีการจัดตั้งรัฐบาลใหม่

เยอรมนีหลีกเลี่ยงภาวะเศรษฐกิจถดถอยทางเทคนิคได้อย่างหวุดหวิดในปีนี้ แต่การเติบโตของ GDP มีความผันผวน โดยสลับไปมาระหว่างไตรมาสที่เป็นบวกและลบในปีที่ผ่านมา ความซบเซารุนแรงขึ้นจากความไม่แน่นอนทางการเมือง ซึ่งขัดขวางการลงทุนทางธุรกิจ อย่างไรก็ตาม นักเศรษฐศาสตร์บางคนมองว่ามีโอกาสที่จะเกิดเรื่องน่าประหลาดใจเชิงบวกในปี 2025 หากการเลือกตั้งอย่างรวดเร็วส่งผลให้รัฐบาลมีความมั่นคง ซึ่งปูทางไปสู่นโยบายเศรษฐกิจที่สม่ำเสมอและคาดการณ์ได้ ซึ่งสามารถฟื้นฟูความเชื่อมั่นของธุรกิจและนักลงทุนได้

ในทางตรงกันข้าม ดอลลาร์ออสเตรเลียอ่อนค่าลงเมื่อมีข่าวว่าจีนเตรียมสอบสวนการนำเข้าเนื้อวัว ทำให้เกิดความกังวลเกี่ยวกับข้อจำกัดทางการค้า ออสเตรเลียคิดเป็น 12% ของจีนที่มีมูลค่า 14.2 พันล้านดอลลาร์สหรัฐในการนำเข้าเนื้อวัวในปี 2023 แม้ว่าจีนอ้างว่าการสอบสวนไม่ได้ตั้งเป้าไปที่ประเทศใดประเทศหนึ่งโดยเฉพาะ ออสเตรเลีย รวมถึงอาร์เจนตินาและบราซิล อาจเผชิญกับผลกระทบที่สำคัญหากมีการกำหนดมาตรการทางการค้า

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.09% DAX เพิ่มขึ้น 0.43% CAC เพิ่มขึ้น 0.60% อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.059 ที่ 2.383 อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.051 ที่ 4.623 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.80% HSI ฮ่องกงลดลง -0.04% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.06% Singapore Strait Times เพิ่มขึ้น 0.27%> อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0164 เป็น 1.104

การส่งออกสินค้าสหรัฐฯ เพิ่มขึ้น 6.1% yoy ในเดือน พ.ย. การนำเข้าพุ่ง 9.6% yoy

การส่งออกสินค้าของสหรัฐฯ เพิ่มขึ้น 6.1% yoy เป็น USD 176.4B ในเดือนพฤศจิกายน การนำเข้าสินค้าเพิ่มขึ้น 9.6% yoy เป็น USD 279.2B การขาดดุลการค้าเพิ่มขึ้นจาก -98.3 พันล้านดอลลาร์ในเดือนตุลาคมเป็น 102.9 พันล้านดอลลาร์ ใหญ่กว่าที่คาดไว้ที่ -100.9B ดอลลาร์สหรัฐ

สินค้าคงคลังค้าส่งลดลง -0.2% mom เหลือ USD 901.6B สินค้าคงคลังค้าปลีกเพิ่มขึ้น 0.3% mom เป็น USD 827.5B

สรุป BoJ เน้นการแบ่งเวลาการปรับขึ้นอัตราดอกเบี้ย

BoJ สรุปความเห็นจากการประชุมวันที่ 18-19 ธันวาคม เผยคณะกรรมการแบ่งจังหวะการปรับนโยบายการเงินให้เป็นปกติ ในขณะที่สมาชิกบางคนสนับสนุนให้ดำเนินการเร็วๆ นี้ โดยอ้างถึงความเสี่ยงด้านราคา ขณะที่สมาชิกคนอื่นๆ แสดงความระมัดระวังเนื่องจากการเติบโตของค่าจ้างที่ช้า อุปสงค์ในต่างประเทศที่อ่อนแอ และความไม่แน่นอนที่เพิ่มสูงขึ้น

สมาชิกรายหนึ่งเน้นย้ำว่าด้วยกิจกรรมทางเศรษฐกิจและราคาที่สอดคล้องกับแนวโน้มของ BoJ ความเสี่ยงต่ออัตราเงินเฟ้อจึง “เบ้ไปทางขากลับ” สมาชิกโต้เถียงเรื่องการปรับนโยบายการเงินแบบ “คาดการณ์ล่วงหน้า ทันเวลา และค่อยเป็นค่อยไป” ในทำนองเดียวกัน สมาชิกอีกคนหนึ่งตั้งข้อสังเกตว่าการเพิ่มขึ้นอย่างต่อเนื่องของราคาในช่วงสามปีที่ผ่านมา ซึ่งส่วนหนึ่งได้รับแรงหนุนจากการอ่อนค่าของเงินเยน มีแนวโน้มที่จะส่งผลให้อัตราเงินเฟ้อพื้นฐานสูงขึ้น ซึ่งรับประกันการปรับขึ้นอัตราดอกเบี้ย “ล่วงหน้า”

ในทางกลับกัน สมาชิก Dovish ยืนยันว่าความเสี่ยงต่อราคาในปัจจุบัน “ไม่ได้บ่งบอกถึงความจำเป็นเร่งด่วน” ในการปรับขึ้นอัตราดอกเบี้ย สมาชิกรายหนึ่งอ้างถึงความไม่แน่นอนเกี่ยวกับนโยบายภาษีและการคลังในญี่ปุ่นและจุดยืนของรัฐบาลสหรัฐฯ ที่เข้ามาเป็นเหตุผลในการรักษาจุดยืนนโยบายในปัจจุบัน โดยเน้นแนวทางการจัดการความเสี่ยง

โดยรวมแล้ว คณะกรรมการ BoJ ดูเหมือนจะมุ่งเน้นไปที่การประเมินผลลัพธ์ของการเจรจาค่าจ้างในช่วงฤดูใบไม้ผลิในปีหน้า และผลกระทบของการเปลี่ยนแปลงนโยบายของสหรัฐฯ ก่อนที่จะดำเนินการต่อไปสู่การปรับนโยบายให้เป็นมาตรฐาน

CPI core ของญี่ปุ่นเพิ่มขึ้นเป็น 2.4% ในเดือนธันวาคม แต่ core-core ลดลงเหลือ 1.8%

CPI หลักของโตเกียวในญี่ปุ่น (ไม่รวมอาหาร) เพิ่มขึ้นจาก 2.2% yoy เป็น 2.4% yoy ในเดือนธันวาคม ถือเป็นระดับสูงสุดนับตั้งแต่เดือนสิงหาคม แต่กลับต่ำกว่าความคาดหวังที่ 2.5% การเพิ่มขึ้นส่วนใหญ่ได้รับแรงหนุนจากราคาพลังงานที่เพิ่มขึ้น 13.5% yoy ซึ่งสะท้อนถึงการค่อยๆ ยกเลิกการอุดหนุนค่าก๊าซและค่าไฟฟ้าของรัฐบาล อย่างไรก็ตาม เมื่อไม่รวมค่าสาธารณูปโภค แรงกดดันด้านเงินเฟ้อจะคงที่

Core-core CPI (ไม่รวมอาหารและพลังงาน) ลดลงเหลือ 1.8% yoy จาก 1.9% yoy ในขณะที่อัตราเงินเฟ้อภาคบริการเพิ่มขึ้นเล็กน้อยจาก 0.9% เป็น 1.0% ในขณะเดียวกัน อัตราเงินเฟ้อทั่วไปเร่งตัวขึ้นเป็น 3.0% yoy จาก 2.6% yoy โดยราคาพลังงานและอาหาร รวมถึงข้าว มีส่วนทำให้เพิ่มขึ้นอย่างมีนัยสำคัญเช่นกัน

อัตราเงินเฟ้อที่เพิ่มขึ้นในโตเกียวเน้นย้ำถึงแรงกดดันที่ยังคงมีอยู่จากต้นทุนสาธารณูปโภคและอาหารที่เพิ่มขึ้น ซึ่งอาจส่งผลต่อการใช้จ่ายของผู้บริโภค และขัดขวางบริษัทต่างๆ จากการขึ้นราคาเพิ่มเติม ปัจจัยเหล่านี้ประกอบกับสัญญาณความอ่อนแอทางเศรษฐกิจในวงกว้าง อาจทำให้กรอบเวลาของ BoJ ในการปรับขึ้นอัตราดอกเบี้ยล่าช้า

ผลผลิตภาคอุตสาหกรรมของญี่ปุ่นลดลง -2.3% mom ในเดือนพ.ย. ความผันผวนที่ไม่แน่นอนยังคงดำเนินต่อไป

การผลิตภาคอุตสาหกรรมของญี่ปุ่นลดลง -2.3% mom ในเดือนพฤศจิกายน ซึ่งเกินความคาดหมายของการลดลง -3.4% mom แต่ถือเป็นการหดตัวครั้งแรกในรอบสามเดือน

การลดลงดังกล่าวได้รับแรงหนุนจากการส่งออกอุปกรณ์การผลิตเซมิคอนดักเตอร์และรถยนต์ที่อ่อนแอลง ซึ่งเน้นถึงความท้าทายในอุปสงค์ภายนอก จากภาคอุตสาหกรรมทั้งหมด 15 ภาค มี 11 ภาคที่ปรับตัวลดลง ขณะที่ 3 ภาครายงานปรับตัวดีขึ้น

เครื่องจักรในการผลิตลดลงอย่างมีนัยสำคัญ -9.1% ส่วนใหญ่เนื่องมาจากการส่งออกอุปกรณ์ทำชิปไปยังจีนและไต้หวันลดลง ในขณะที่ผลผลิตยานยนต์ลดลง -4.3% และผลิตภัณฑ์โลหะประดิษฐ์ลดลง -5.7%

แม้จะตกต่ำ แต่กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรมยังคงมองว่าการผลิตภาคอุตสาหกรรม “มีความผันผวนอย่างไม่แน่นอน” พร้อมเตือนถึงความเสี่ยงที่เกี่ยวข้องกับแนวโน้มเศรษฐกิจของสหรัฐฯ และจีน

เมื่อมองไปข้างหน้า การสำรวจความคิดเห็นของผู้ผลิตของ METI คาดการณ์ว่าจะมีการฟื้นตัว โดยคาดว่าผลผลิตจะเพิ่มขึ้น 2.1% ในเดือนธันวาคม และเพิ่มขึ้น 1.3% ในเดือนมกราคม

ยอดค้าปลีกเพิ่มขึ้นอย่างแข็งแกร่งที่ 2.8% yoy ซึ่งเกินความคาดหมายที่ 1.5% ซึ่งส่งสัญญาณถึงความยืดหยุ่นของอุปสงค์ในประเทศ

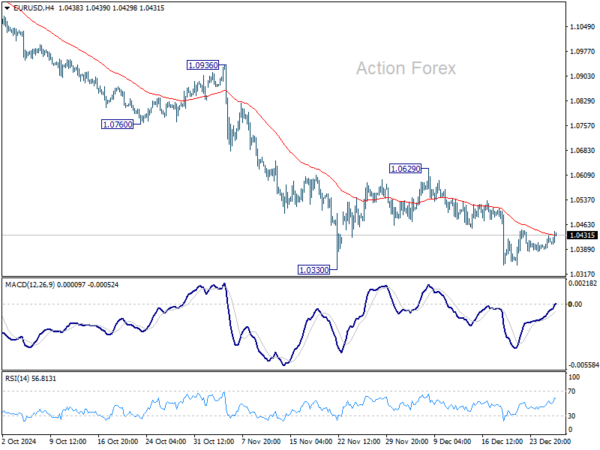

แนวโน้มช่วงกลางวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0399; (ป) 1.0414; (R1) 1.0439; มากกว่า…

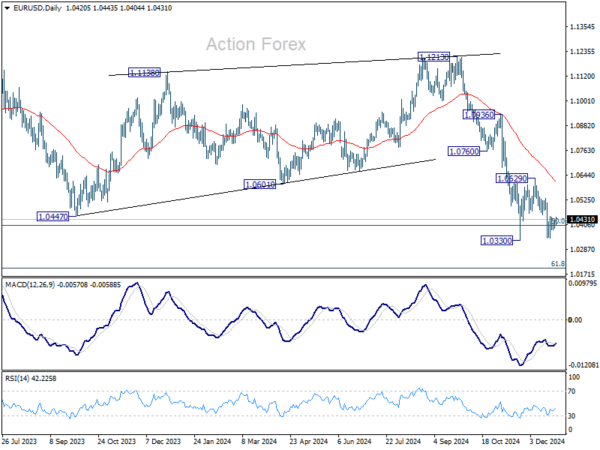

EUR/USD ฟื้นตัวเล็กน้อยในวันนี้ แต่ยังคงอยู่ในช่วง 1.0330/0629 และอคติระหว่างวันยังคงเป็นกลาง ไม่สามารถตัดการฟื้นตัวที่แข็งแกร่งขึ้นได้ แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.0629 ยังคงอยู่ การทะลุจุดแข็งที่ 1.0330 จะยืนยันการกลับมาฟื้นตัวของการลดลงทั้งหมดจาก 1.1213 การซื้อขายที่ต่ำกว่าระดับฟีโบนัชชี 1.0404 อย่างต่อเนื่องจะมีผลกระทบเชิงลบมากขึ้น

ในภาพที่ใหญ่ขึ้น โฟกัสอยู่ที่ 50% retracement ที่ 0.9534 (ต่ำปี 2022) ถึง 1.1274 ที่ 1.0404 การฟื้นตัวอย่างแข็งแกร่งจากระดับนี้จะทำให้การเคลื่อนไหวของราคาจาก 1.1273 (สูงสุดในปี 2023) เป็นรูปแบบการรวมบัญชีระยะกลางเท่านั้น อย่างไรก็ตาม การทะลุกรอบ 1.0404 อย่างต่อเนื่องจะเพิ่มโอกาสที่แนวโน้มขาขึ้นทั้งหมดจาก 0.9534 กลับตัว นั่นจะปูทางไปสู่การพักตัวที่ 61.8% ที่ 1.0199 ก่อน การทะลุจุดนั้นมีเป้าหมายที่ 0.9534 ต่ำอีกครั้ง

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link