ยูโรกำลังเผชิญกับแรงขายอย่างหนักในวันนี้ โดยการอ่อนค่าลงเมื่อเร็วๆ นี้กำลังได้รับแรงหนุน ข้อมูลใหม่จาก ECB แสดงให้เห็นภาพอันเลวร้าย: การเติบโตของสินเชื่อของธนาคารในเดือนกรกฎาคมนั้นซบเซาอย่างเห็นได้ชัด โดยไม่สามารถบรรลุแม้แต่ค่าเฉลี่ยในประวัติศาสตร์ ในขณะเดียวกัน การเติบโตของเงินซึ่งแสดงสัญญาณของการปรับปรุงในเดือนก่อนๆ ยังคงทรงตัว โดย M3 เพิ่มขึ้นเพียง 2.3% เมื่อเทียบเป็นรายปี

ตลาดคาดการณ์กันว่า ECB จะปรับลดอัตราดอกเบี้ยอีก 2 ครั้งในปีนี้ ในเดือนกันยายนและธันวาคม อย่างไรก็ตาม เนื่องจากเศรษฐกิจของเยอรมนีกำลังเผชิญกับภาวะถดถอยอย่างรุนแรง จึงมีการคาดเดากันว่า ECB อาจจำเป็นต้องพิจารณาปรับลดอัตราดอกเบี้ยอีกครั้งมากกว่าที่คาดการณ์ไว้ในปัจจุบัน

ในขณะเดียวกัน ดอลลาร์กำลังฟื้นตัวในวงกว้าง แม้ว่าแนวโน้มของดอลลาร์อาจได้รับอิทธิพลจากรายได้ของ Nvidia และผลกระทบที่ตามมาต่อความเชื่อมั่นของตลาดโดยรวม แม้ว่าผู้เข้าร่วมตลาดบางส่วนจะคาดเดาว่าเฟดจะปรับลดอัตราดอกเบี้ยทั้งหมด 100bps ในปีนี้ แต่ความคาดหวังดังกล่าวก็ดูทะเยอทะยานเกินไป เว้นแต่รายงานการจ้างงานนอกภาคเกษตรในสัปดาห์หน้าจะอ่อนแออย่างไม่คาดคิด เฟดก็ยังคงมีแนวโน้มที่จะปรับลดอัตราดอกเบี้ยเพียงเล็กน้อย 25bps ในการประชุมเดือนกันยายน

เมื่อสัปดาห์ผ่านไป ยูโรกลายเป็นสกุลเงินที่มีผลงานอ่อนแอที่สุด รองลงมาคือดอลลาร์ออสเตรเลียและเยนญี่ปุ่น ในทางตรงกันข้าม ฟรังก์สวิสกลับเป็นสกุลเงินที่มีผลงานโดดเด่นที่สุด โดยดอลลาร์แคนาดาและดอลลาร์นิวซีแลนด์ก็แสดงให้เห็นถึงความแข็งแกร่งเช่นกัน ดอลลาร์และปอนด์อังกฤษอยู่ในตำแหน่งกลางๆ ของสเปกตรัมผลงาน

ในทางเทคนิค NZD/USD อยู่ในจุดเปลี่ยนหลังจากทะลุแนวต้าน 0.6221 เมื่อสัปดาห์ที่แล้ว การทะลุแนวต้านเส้นแนวโน้มขาลงที่ชัดเจนจะช่วยเสริมความแข็งแกร่งให้กับกรณีที่การรวมตัวจาก 0.6537 เสร็จสิ้นไปแล้ว นั่นคือ การเพิ่มขึ้นจาก 0.5511 (ระดับต่ำสุดในปี 2022) อาจพร้อมที่จะกลับมาดำเนินการต่อที่ 0.6537 ในระยะกลาง ข้อมูลความเชื่อมั่นทางธุรกิจของ ANZ ในวันพรุ่งนี้อาจเป็นตัวเร่งที่จำเป็นสำหรับการที่นิวซีแลนด์จะทะลุแนวต้านเส้นแนวโน้มด้วยความมั่นใจ

ในยุโรป ณ เวลาที่เขียนบทความนี้ FTSE ลดลง -0.24% DAX เพิ่มขึ้น 0.73% CAC เพิ่มขึ้น 0.37% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของสหราชอาณาจักรลดลง -0.0041 ที่ 3.974 อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของเยอรมนีลดลง -0.037 ที่ 2.257 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.22% พันธบัตร HSI ของฮ่องกงลดลง -1.02% พันธบัตร SSE ของเซี่ยงไฮ้ของจีนลดลง -0.40% พันธบัตร Strait Times ของสิงคโปร์ลดลง -0.22% อัตราผลตอบแทนพันธบัตร JGB อายุ 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0147 ที่ 0.895

ดัชนี CPI รายเดือนของออสเตรเลียชะลอตัวลงเหลือ 3.5% ในเดือนก.ค. สูงกว่าที่คาดไว้เล็กน้อย

อัตราเงินเฟ้อ CPI รายเดือนของออสเตรเลียชะลอตัวจาก 3.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมิถุนายนเป็น 3.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 3.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ดัชนี CPI ไม่รวมสินค้าที่มีความผันผวนและการท่องเที่ยวในช่วงวันหยุดก็ลดลงเช่นกัน โดยลดลงจาก 4.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อนเป็น 3.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน นอกจากนี้ ดัชนี CPI เฉลี่ยรายปีที่ปรับลดแล้ว ซึ่งเป็นมาตรการที่ใช้ปรับความผันผวนของราคาที่ผิดปกติให้ราบรื่น ลดลงจาก 4.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนเป็น 3.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ปัจจัยสำคัญที่สุดที่ทำให้ราคาเพิ่มขึ้น ได้แก่ ที่อยู่อาศัย (+4.0%) อาหารและเครื่องดื่มไม่มีแอลกอฮอล์ (+3.8%) แอลกอฮอล์และยาสูบ (+7.2%) และการขนส่ง (+3.4%) ภาคส่วนเหล่านี้ยังคงกดดันให้เงินเฟ้อสูงขึ้น แม้ว่าโดยรวมแล้วแนวโน้มจะชะลอตัวลง

นายฮิมิโนะแห่งธนาคารกลางญี่ปุ่นส่งสัญญาณความพร้อมในการขึ้นอัตราดอกเบี้ยเพิ่มเติม หากความเชื่อมั่นทางเศรษฐกิจดีขึ้น

นายเรียวโซ ฮิมิโนะ รองผู้ว่าการธนาคารกลางญี่ปุ่น ยืนยันอีกครั้งถึงความมุ่งมั่นของธนาคารกลางที่จะปรับนโยบายการเงิน หากความเชื่อมั่นต่อแนวโน้มเศรษฐกิจดีขึ้น ในสุนทรพจน์ นายฮิมิโนะกล่าวว่า หากธนาคารกลางญี่ปุ่นมี “ความเชื่อมั่นที่เพิ่มขึ้น” ในการคาดการณ์เศรษฐกิจและราคา ธนาคารกลางญี่ปุ่น “จะปรับระดับการผ่อนปรนทางการเงิน” ซึ่งเป็นสัญญาณว่าธนาคารกลางญี่ปุ่นพร้อมที่จะปรับขึ้นอัตราดอกเบี้ยในอนาคต

ฮิมิโนะได้สรุปสถานการณ์พื้นฐานสำหรับปีงบประมาณ 2025 และ 2026 โดยอธิบายว่าเป็น “สถานะที่สมดุลอย่างสมเหตุสมผล” โดยที่อัตราเงินเฟ้อสอดคล้องกับเป้าหมายเสถียรภาพราคา และการเติบโตทางเศรษฐกิจ “สูงกว่าความเร็วการล่องเรือเล็กน้อย” อย่างไรก็ตาม เขาเตือนเกี่ยวกับสถานการณ์เสี่ยงสองสถานการณ์ หนึ่งคืออัตราเงินเฟ้อยังคงอยู่สูงกว่า 2% และอีกสถานการณ์หนึ่งคืออัตราเงินเฟ้อลดลงต่ำกว่า 2% อย่างมากและไม่สามารถฟื้นตัวได้

ฮิมิโนะกล่าวถึงความผันผวนของตลาดการเงินในช่วงที่ผ่านมาว่า การแข็งค่าของเงินเยนอาจช่วยบรรเทาแรงกดดันด้านต้นทุนการนำเข้าที่ธุรกิจขนาดกลางและขนาดย่อมต้องเผชิญได้ แม้ว่าอาจลดผลกำไรที่ชำระเป็นเงินเยนสำหรับอุตสาหกรรมส่งออกก็ตาม เขาให้คำมั่นว่าบริษัทญี่ปุ่นได้พัฒนาจุดแข็งในการแข่งขันแล้ว ความผันผวนของราคาหุ้นแม้จะส่งผลกระทบ แต่ก็ไม่ควรส่งผลกระทบต่อความเชื่อมั่นทางธุรกิจมากนัก

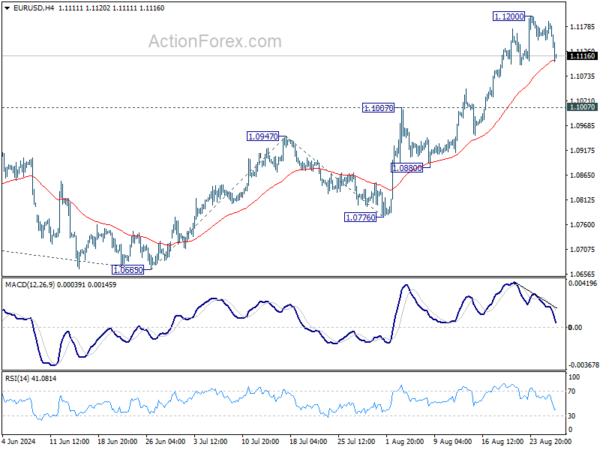

แนวโน้ม EUR/USD กลางวัน

จุดพลิกผันรายวัน: (S1) 1.1160; (P) 1.1175; (R1) 1.1200; เพิ่มเติม….

ราคา EUR/USD ร่วงลงจากระดับ 1.1200 ในวันนี้ แต่ยังคงยืนเหนือแนวต้านที่ 1.1007 และพลิกเป็นแนวรับได้ โดยแนวโน้มระหว่างวันยังคงเป็นกลางก่อน และยังคงมีการดีดตัวขึ้นต่อไป ด้านบวก การทะลุระดับ 1.1200 จะกลับมาดีดตัวขึ้นอีกครั้งที่ระดับ 161.8% จากระดับ 1.0665 ถึง 1.0947 จากระดับ 1.0776 ที่ 1.1232 และสูงสุดที่ 1.1274

เมื่อดูภาพรวม การทะลุแนวต้าน 1.1138 บ่งชี้ว่ารูปแบบการแก้ไขจาก 1.1274 เสร็จสิ้นที่ 1.0665 แล้ว การทะลุแนวต้าน 1.1274 (จุดสูงสุดในปี 2023) อย่างเด็ดขาดจะยืนยันแนวโน้มขาขึ้นทั้งหมดจาก 0.9534 (จุดต่ำสุดในปี 2022) เป้าหมายต่อไปคือการคาดการณ์ 61.8% ของ 0.9534 ถึง 1.1274 จาก 1.0665 ที่ 1.1740 ซึ่งตอนนี้จะเป็นกรณีที่ได้เปรียบตราบใดที่แนวต้าน 1.0947 กลายเป็นแนวรับ

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 01:30 | ออสเตรเลียดอลลาร์ | งานก่อสร้างเสร็จเรียบร้อยไตรมาส 2 | 0.10% | 0.70% | -2.90% | |

| 01:30 | ออสเตรเลียดอลลาร์ | ดัชนีราคาผู้บริโภครายเดือน Y/Y ก.ค. | 3.50% | 3.40% | 3.80% | |

| 08:00 | ฟรังก์สวิส | คาดการณ์เศรษฐกิจของ UBS เดือนสิงหาคม | -3.4 | 9.4 | ||

| 08:00 | ยูโร | อุปทานเงิน M3 ของยูโรโซน Y/Y ก.ค. | 2.30% | 2.80% | 2.20% | 2.30% |

| 14:30 | ดอลลาร์สหรัฐ | สต๊อกน้ำมันดิบ | -2.7ล้าน | -4.6ล้าน |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link