ฟรังก์สวิสอ่อนค่าลงทั่วกระดานในวันนี้หลังจากข้อมูลเงินเฟ้อเผยให้เห็นการกลับตัวของ CPI ประจำปีกลับมาที่ 0.6% ในเดือนธันวาคม นี่เป็นเดือนที่สี่ติดต่อกันของแรงกดดันภาวะเงินฝืด เนื่องจาก CPI รายเดือนยังคงลดลง เนื่องจากอัตราเงินเฟ้อต่ำกว่า 1% ในช่วงสี่เดือนที่ผ่านมา ความกังวลเกี่ยวกับการกลับคืนสู่ภาวะเงินฝืดได้เพิ่มมากขึ้น ส่งผลให้ความคาดหวังที่ SNB จะมีการผ่อนปรนทางการเงินเพิ่มเติมในปี 2568 รุนแรงขึ้น

หลังจากการเปิดเผย ความน่าจะเป็นที่ SNB จะปรับลด 25 จุดพื้นฐานในเดือนมีนาคมเพิ่มขึ้นเป็น 98.4% จาก 91% ก่อนหน้านี้ การเก็งกำไรยังสร้างความเป็นไปได้ในการปรับลดอัตราดอกเบี้ยนโยบายลง 50 จุด ซึ่งคล้ายกับการเปลี่ยนแปลงในเดือนธันวาคม ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ 0.00% ที่น่าสังเกตยิ่งกว่านั้นคือ มีการถกเถียงกันเกี่ยวกับการกลับมาของอัตราดอกเบี้ยติดลบในปีนี้ เพื่อเป็นเครื่องมือในการจัดการแรงกดดันจากภาวะเงินฝืด

ในทางกลับกัน เงินยูโรได้รับแรงหนุนจาก CPI ทั่วไปที่เร่งตัวขึ้นอีกเดือนหนึ่ง ในขณะที่การคาดการณ์อัตราเงินเฟ้อของผู้บริโภคก็เพิ่มขึ้นเช่นกัน ยังเร็วเกินไปที่จะโต้แย้งว่าการคาดการณ์อัตราเงินเฟ้อเบี่ยงเบนไปจากเป้าหมาย 2% ของ ECB มากเกินไป ดังนั้นการผ่อนคลายนโยบายจึงควรดำเนินต่อไป อย่างไรก็ตาม อัตราดังกล่าวจะยังคงวัดผลและค่อยเป็นค่อยไป ดังที่ผู้กำหนดนโยบายหลายรายแสดงความพึงพอใจ

ในตลาดสกุลเงินที่กว้างขึ้น ฟรังก์สวิสกลายเป็นตลาดที่อ่อนแอที่สุด ตามมาด้วยเงินเยนและดอลลาร์ ดอลลาร์ต้องดิ้นรนท่ามกลางความคลุมเครืออย่างต่อเนื่องเกี่ยวกับนโยบายภาษีของฝ่ายบริหารของทรัมป์ที่กำลังเข้ามา โดยมีการเก็งกำไรที่ผันผวนระหว่างภาษีศุลกากรแบบครอบคลุมและมาตรการเฉพาะภาคส่วน ในขณะเดียวกัน สกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์มีความแข็งแกร่ง นำโดยดอลลาร์นิวซีแลนด์และดอลลาร์ออสเตรเลีย ในขณะที่ความเชื่อมั่นด้านความเสี่ยงดีขึ้น ปอนด์อังกฤษก็เพิ่มขึ้นเช่นกัน ในขณะที่ดอลลาร์แคนาดาและยูโรทรงตัวในระดับกลาง

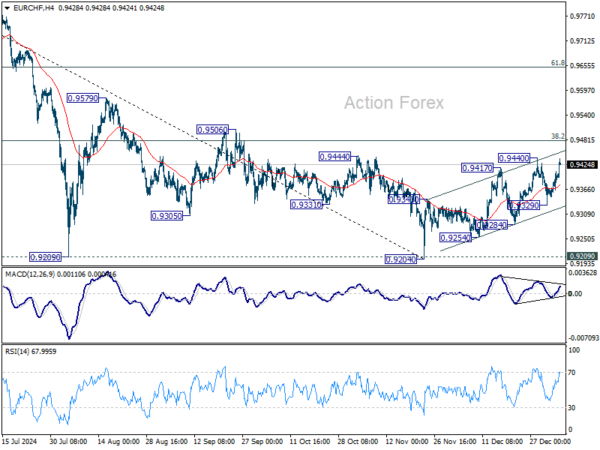

ในทางเทคนิค การขึ้นลงของ EUR/CHF จาก 0.9204 ดูเหมือนจะพร้อมที่จะกลับมาต่อจนถึง 0.9440 อย่างไรก็ตาม คาดว่าแนวต้านที่แข็งแกร่งจากการพักตัวที่ 38.2% ที่ 0.9928 ถึง 0.9204 ที่ 0.9481 เพื่อจำกัดการกลับตัว

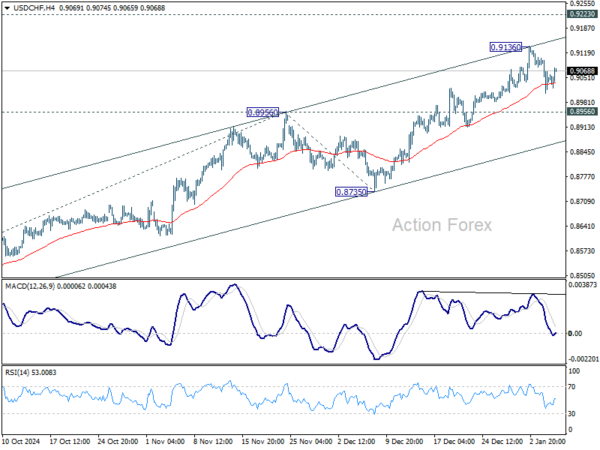

อย่างไรก็ตาม หาก USD/CHF สามารถทะลุแนวต้าน 0.9223 ได้ด้วยความมั่นใจ นั่นอาจเป็นสัญญาณของการกลับตัวของคู่นี้ และเป็นสัญญาณของการขายออกที่เด่นชัดมากขึ้นในฟรังก์สวิส

การเร่งขึ้นในสกุลเงิน USD/CHF อาจมาพร้อมกับการเคลื่อนไหวที่คล้ายกันใน EUR/CHF ผ่านทางระดับฟีโบนัชชี 0.9481 ดังกล่าว

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.23% DAX เพิ่มขึ้น 0.61% CAC เพิ่มขึ้น 0.74% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.0313 ที่ 4.640 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.004 ที่ 2.452 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 1.97% HSI ฮ่องกงลดลง -1.22% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.71% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.17% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.0004 มาอยู่ที่ 1.129

การขาดดุลการค้าของแคนาดาลดลงเหลือ -544 ล้านดอลลาร์แคนาดาในเดือนพ.ย

การขาดดุลการค้าของแคนาดาลดลงในเดือนพฤศจิกายน โดยลดลงเหลือ -323 ล้านดอลลาร์แคนาดา จากที่ปรับปรุงแล้ว -544 ล้านดอลลาร์แคนาดา ในเดือนตุลาคม ซึ่งทำได้ดีกว่าการคาดการณ์ของตลาดที่คาดว่าจะขาดแคลน -800 ล้านดอลลาร์แคนาดา การปรับปรุงนี้ได้รับแรงหนุนจากการส่งออกที่เพิ่มขึ้น 2.2% mom เสริมด้วยการนำเข้าที่เพิ่มขึ้น 1.8% mom

การส่งออกมีกำไรเพิ่มขึ้นในเก้าประเภทจาก 11 หมวดหมู่ผลิตภัณฑ์ โดยราคาที่สูงขึ้นมีส่วนทำให้เพิ่มขึ้นบางส่วน เมื่อปรับตามอัตราเงินเฟ้อแล้ว ปริมาณการส่งออกที่แท้จริงยังคงเพิ่มขึ้น 0.5% mom

การอ่อนค่าของดอลลาร์แคนาดาเทียบกับดอลลาร์สหรัฐในช่วงเดือนตุลาคมและพฤศจิกายนมีบทบาทสำคัญในการส่งเสริมมูลค่าสัมพันธ์ของการค้าข้ามพรมแดน

ในช่วงสองเดือนที่ผ่านมา การส่งออกของแคนาดาเพิ่มขึ้น 3.9% ในขณะที่การนำเข้าเพิ่มขึ้น 2.2% อย่างไรก็ตาม ในแง่ของดอลลาร์สหรัฐ การส่งออกเพิ่มขึ้นเพียง 0.8% และการนำเข้าลดลง 1.0%

CPI ของยูโรโซนเพิ่มขึ้นเป็น 2.4% yoy โดยพื้นฐานไม่เปลี่ยนแปลงที่ 2.7% yoy อีกครั้ง

อัตราเงินเฟ้อของยูโรโซนเร่งขึ้นอีกครั้งในเดือนธันวาคม โดย CPI ทั่วไปเพิ่มขึ้นเป็น 2.4% yoy เพิ่มขึ้นจาก 2.2% yoy ของเดือนพฤศจิกายนตามประมาณการแฟลช นั่นเป็นเดือนที่สามที่อัตราเงินเฟ้อเพิ่มขึ้นนับตั้งแต่แตะระดับ 1.8% yoy ในเดือนกันยายน

ในขณะเดียวกัน CPI หลักซึ่งไม่รวมองค์ประกอบที่มีความผันผวน เช่น พลังงาน อาหาร แอลกอฮอล์ และยาสูบ ยังคงทรงตัวที่ 2.7% yoy เป็นเดือนที่สี่ติดต่อกัน การอ่านทั้งสองสอดคล้องกับการคาดการณ์

เมื่อแยกองค์ประกอบของอัตราเงินเฟ้อแล้ว บริการต่างๆ เป็นผู้นำด้วยอัตรารายปี 4.0% เพิ่มขึ้นเล็กน้อยจาก 3.9% ในเดือนพฤศจิกายน ตามมาด้วยอาหาร เครื่องดื่มแอลกอฮอล์ และยาสูบ ซึ่งคงที่ที่ 2.7% อัตราเงินเฟ้อของสินค้าอุตสาหกรรมที่ไม่ใช่พลังงานอ่อนตัวลงเล็กน้อยเป็น 0.5% จาก 0.6% ในขณะที่ราคาพลังงานดีดตัวขึ้นเล็กน้อยเป็น 0.1% จากการหดตัวอย่างรวดเร็ว -2.0% ในเดือนก่อน

การสำรวจของ ECB เผยให้เห็นการคาดการณ์เงินเฟ้อที่เพิ่มขึ้น แนวโน้มการเติบโตลดลง

การสำรวจความคาดหวังของผู้บริโภคของ ECB ในเดือนพฤศจิกายน 2024 เปิดเผยว่าการคาดการณ์อัตราเงินเฟ้อยังคงลอยสูงขึ้นอย่างต่อเนื่อง โดยค่ามัธยฐานของการคาดการณ์อัตราเงินเฟ้อในช่วง 12 เดือนข้างหน้าจะเพิ่มขึ้นเป็น 2.6% จาก 2.5% ในเดือนตุลาคม ซึ่งนับเป็นการเพิ่มขึ้นเป็นเดือนที่สองติดต่อกัน การคาดการณ์อัตราเงินเฟ้อในระยะยาวในอีก 3 ปีข้างหน้าก็เพิ่มขึ้นเป็น 2.4% เพิ่มขึ้นจาก 2.1% ในเดือนตุลาคม ซึ่งแตะระดับล่าสุดในเดือนกรกฎาคม 2024

แม้ว่าการคาดการณ์อัตราเงินเฟ้อจะสูงขึ้น แต่ความไม่แน่นอนเกี่ยวกับการคาดการณ์อัตราเงินเฟ้อระยะสั้นยังคงทรงตัวที่จุดต่ำสุดนับตั้งแต่เดือนกุมภาพันธ์ 2022 สิ่งนี้ชี้ให้เห็นว่าผู้บริโภคมีความมั่นใจมากขึ้นในการคาดการณ์ของตน แม้ว่าอัตราเงินเฟ้อจะยังคงสูงกว่าเป้าหมาย 2% ของ ECB ในระยะกลางก็ตาม

ในด้านลบ การคาดการณ์การเติบโตทางเศรษฐกิจกลับกลายเป็นลบมากขึ้น โดยภาคครัวเรือนคาดการณ์ว่าจะมีการหดตัว -1.3% ในช่วง 12 เดือนข้างหน้า เทียบกับการคาดการณ์ -1.1% ในเดือนตุลาคม แนวโน้มที่ย่ำแย่ลงนี้สะท้อนถึงความกังวลอย่างต่อเนื่องเกี่ยวกับสุขภาพเศรษฐกิจของยูโรโซน ท่ามกลางอุปสงค์ที่อ่อนแอและความเสี่ยงทางภูมิรัฐศาสตร์

ความเชื่อมั่นของตลาดแรงงานก็ลดลงเช่นกัน เนื่องจากการคาดการณ์อัตราการว่างงานในช่วง 12 เดือนข้างหน้าเพิ่มขึ้นเป็น 10.6% พลิกกลับการปรับปรุงเล็กน้อยในเดือนตุลาคมเป็น 10.4%

CPI ของสวิสกลับมาอยู่ที่ 0.6% yoy ในเดือนธ.ค

CPI ของสวิสลดลง -0.1% mom ในเดือนธันวาคม ตรงกับความคาดหวัง CPI หลัก (ไม่รวมผลิตภัณฑ์สดและตามฤดูกาล พลังงาน และเชื้อเพลิง) ไม่มีการเปลี่ยนแปลงสำหรับเดือนนี้ ราคาสินค้าในประเทศเพิ่มขึ้น 0.1% mom ขณะที่ราคาสินค้านำเข้าลดลง -0.5% mom

เมื่อเปรียบเทียบกับเดือนเดียวกันของปีที่แล้ว CPI ทั่วไปชะลอตัวจาก 0.7% yoy เป็น 0.6% yoy ซึ่งตรงกับความคาดหวัง Core CPI ชะลอตัวจาก 0.9% yoy เป็น 0.7% yoy ราคาสินค้าในประเทศชะลอตัวจาก 1.7% yoy เป็น 1.5% yoy ราคาสินค้านำเข้าเพิ่มขึ้นจาก -2.3% yoy เป็น -2.2% yoy

USD/CHF แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 0.9001; (ป) 0.9053; (R1) 0.9097; มากกว่า…

USD/CHF ดีดกลับเล็กน้อยหลังจากดึงแนวรับจาก 55 4H EMA แต่ยังคงอยู่ต่ำกว่าแนวต้าน 0.9136 อคติระหว่างวันยังคงเป็นกลางสำหรับการรวมบัญชีเพิ่มเติม แต่คาดว่าจะมีการชุมนุมต่อไป ตราบใดที่แนวต้าน 0.8956 พลิกแนวรับยังคงอยู่ เหนือระดับ 0.9136 จะกลับมาฟื้นตัวจากแนวต้านหลักจาก 0.8374 เป็น 0.9223 ต่อไป อย่างไรก็ตาม การทะลุฐานที่ 0.8956 จะทำให้อคติกลับมาเป็นขาลงที่ 55 D EMA (ขณะนี้อยู่ที่ 0.8869)

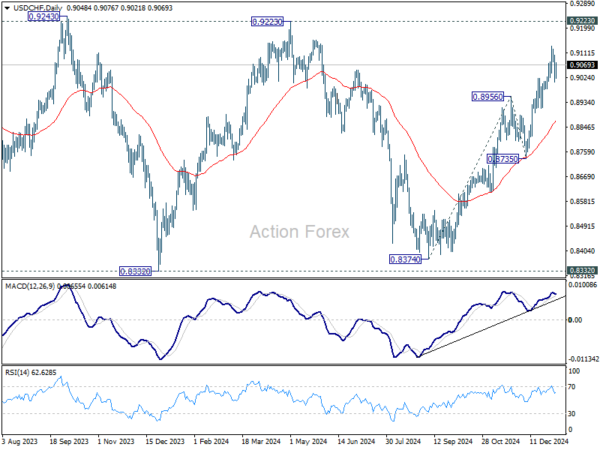

ในภาพรวม การเคลื่อนไหวของราคาจาก 0.8332 (ต่ำปี 2023) ถือเป็นรูปแบบการปรับฐานระยะกลาง โดยเพิ่มขึ้นจาก 0.8374 เป็นขาที่สาม แนวโน้มโดยรวมจะยังคงทรงตัวต่อไปตราบใดที่แนวต้าน 0.9223 ยังคงมีอยู่ การทะลุระดับต่ำสุด 0.8332 เป็นที่โปรดปรานในระยะหลังเมื่อการรวมฐานเสร็จสิ้น อย่างไรก็ตาม การทะลุกรอบ 0.9223 อย่างเด็ดขาดจะเป็นสัญญาณสำคัญของการกลับตัวของแนวโน้มขาขึ้น

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link