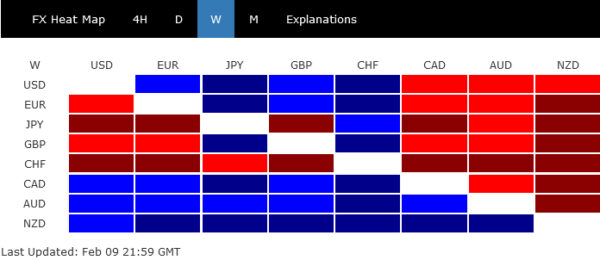

ตลาดการเงินของสัปดาห์ที่แล้วมีลักษณะที่ผสมผสานระหว่างความยืดหยุ่น การเก็งกำไร และสัญญาณของธนาคารกลางที่แตกต่างกัน

ในสหรัฐอเมริกา การเล่าเรื่องยังคงแน่วแน่โดยเจ้าหน้าที่ของ Fed เน้นย้ำถึงแนวทางที่อดทนต่อนโยบายการเงิน และต่อต้านความคาดหวังอย่างกระตือรือร้นของตลาดในการปรับลดอัตราดอกเบี้ยที่ใกล้จะเกิดขึ้น ความระมัดระวังดังกล่าวไม่ได้บั่นทอนจิตวิญญาณของนักลงทุนเลยแม้แต่น้อย ซึ่งผลักดันให้ S&P 500 ทะลุระดับหลัก 5000 เป็นครั้งแรก ซึ่งเป็นข้อพิสูจน์ถึงการมองโลกในแง่ดีที่ยั่งยืนโดยรอบความสามารถในการฟื้นตัวของเศรษฐกิจสหรัฐฯ

การไต่ขึ้นของ S&P 500 ประกอบกับอัตราผลตอบแทน 10 ปีที่เพิ่มขึ้นเล็กน้อย ในขณะที่ Dollar Index มีความก้าวหน้า ซึ่งสะท้อนถึงความก้าวหน้าบางประการ ประสิทธิภาพของดอลลาร์กลับค่อนข้างปานกลางเมื่อเทียบเคียงกับดัชนีอื่นๆ ทั่วโลก

ในยุโรป ฟรังก์สวิสต้องเผชิญกับภาระหนักจากการปรับเทียบใหม่ของตลาด โดยพบว่าตัวเองอยู่ที่ด้านล่างของบันไดด้านประสิทธิภาพ ตำแหน่งนี้ได้รับอิทธิพลจากข้อความเตือนที่คล้ายกันจาก ECB และ BoE เกี่ยวกับการคาดการณ์การปรับลดอัตราดอกเบี้ยก่อนกำหนด อย่างไรก็ตาม ยูโรและสเตอร์ลิงปิดท้ายสัปดาห์ด้วยค่าเงินที่อ่อนลงเล็กน้อยเมื่อเทียบกับคู่อื่นๆ

ในส่วนของเอเชีย ญี่ปุ่นนำเสนอสถานการณ์ที่ตรงกันข้าม โดยที่เจ้าหน้าที่ระดับสูงของ BoJ พยายามกลั่นกรองความคาดหวังสำหรับการดำเนินนโยบายที่เข้มงวดมากขึ้น ความพยายามนี้นำไปสู่การเทขายเงินเยนอย่างกว้างขวาง โดยวางตำแหน่งเป็นจุดอ่อนที่สุดเป็นอันดับสองของสัปดาห์ แต่ในขณะเดียวกัน Nikkei ก็ทะยานขึ้นสู่ระดับสูงสุดใหม่ในรอบ 34 ปี โดยได้แรงหนุนจากความคาดหมายของนโยบายการเงินที่ผ่อนคลายต่อไป

สกุลเงินของสินค้าโภคภัณฑ์กลายเป็นผู้นำที่ชัดเจนท่ามกลางฉากหลังระดับโลกนี้ โดยเฉพาะอย่างยิ่งดอลลาร์นิวซีแลนด์มีความโดดเด่น โดยมีกระแสการเก็งกำไรสูงว่า RBNZ จะดำเนินการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม ดอลลาร์ออสเตรเลีย แม้จะแข็งค่าขึ้น แต่ก็ตามหลังจุดยืนที่ไม่ผูกมัดของ RBA เกี่ยวกับการปรับอัตราดอกเบี้ยในอนาคต ดอลลาร์แคนาดา แม้ว่าข้อมูลหลังการจ้างงานจะพุ่งขึ้นอย่างรวดเร็ว แต่ก็ตกลงมาอยู่ที่จุดที่สาม

การมองในแง่ดีของตลาดมีชัยเมื่อ S&P 500 ทะลุ 5,000 Mark

ตลาดหุ้นสหรัฐฯ ทะยานขึ้นอย่างน่าทึ่งอีกครั้งเมื่อสัปดาห์ที่แล้ว นับเป็นการชนะติดต่อกันเป็นครั้งที่ 5 และเป็นสัปดาห์ที่เป็นบวกครั้งที่ 14 จาก 15 สัปดาห์ล่าสุด ซึ่งสะท้อนถึงความเชื่อมั่นของนักลงทุนต่อความสามารถในการฟื้นตัวของเศรษฐกิจสหรัฐฯ แม้ว่าเจ้าหน้าที่ธนาคารกลางสหรัฐจะลดความคาดหวังในการปรับลดอัตราดอกเบี้ยในช่วงต้น แต่บ่งชี้ว่าอัตราดอกเบี้ยอาจทรงตัวอย่างน้อยจนถึงไตรมาส 2 แต่ผู้เข้าร่วมตลาดยังคงไม่สะทกสะท้าน คำถามเกิดขึ้นตอนนี้: การวิ่งขึ้นอย่างต่อเนื่องของหุ้นจะกระตุ้นให้เกิดความกลัวที่จะพลาดความเชื่อมั่น และกระตุ้นให้เกิดความเสี่ยงต่อการปรับตัวสูงขึ้นหรือไม่?

Neel Kashkari ประธาน Fed ของมินนิอาโปลิสได้นำเสนอมุมมองที่น่าสนใจในบทความของเขา โดยอ้างว่านโยบายการเงินในปัจจุบันอาจไม่เข้มงวดเท่าที่คิดไว้ก่อนหน้านี้ เขาระบุว่าอัตราเงินเฟ้อที่ลดลงอย่างรวดเร็วส่วนใหญ่เกิดจากการปรับปรุงด้านอุปทานมากกว่าการชะลอตัวของกิจกรรมทางเศรษฐกิจ (ดังที่เห็นในข้อมูลการบริโภคที่แข็งแกร่งและตลาดแรงงาน) การตีความนี้ช่วยให้มีระยะเวลานานขึ้นในการประเมินภาวะเศรษฐกิจก่อนที่จะเริ่มลดอัตราดอกเบี้ย โดยไม่มีความเสี่ยงที่นโยบายที่เข้มงวดมากเกินไปจะเป็นอุปสรรคต่อการเติบโต

โดยรวมแล้ว เจ้าหน้าที่ของ Fed เน้นย้ำถึงความจำเป็นที่จะต้องมีหลักฐานเพิ่มเติมเกี่ยวกับความคืบหน้าของภาวะเงินเฟ้อ โดยเฉพาะอย่างยิ่งการขยายการเติบโตของราคาที่ชะลอตัวลง ก่อนที่จะพิจารณาการผ่อนคลายนโยบายแบบค่อยเป็นค่อยไป ในเวลาเดียวกัน ปัจจัยต่างๆ เช่น การใช้จ่ายของผู้บริโภคที่ฟื้นตัว ตลาดงานที่แข็งแกร่ง และความตึงเครียดทั่วโลก ทำให้เกิดความเสี่ยงต่อแนวโน้มอัตราเงินเฟ้อ

S&P 500 ปิดสูงสุดเป็นประวัติการณ์ที่ 5,026.61 เมื่อสัปดาห์ที่แล้ว อาจมีการต่อสู้ช่วงสั้นๆ เพื่อรักษาระดับจิตวิทยาให้สูงกว่า 5,000 ในช่วงแรก แต่แนวโน้มในระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 4845.15 ยังคงอยู่ เป้าหมายถัดไปคือการประมาณการ 138.2% ที่ 3808.86 ถึง 4607.07 จาก 4103.78 ที่ 5206.91

อัตราผลตอบแทน 10 ปีทำให้การฟื้นตัวในระยะสั้นปิดที่ 4.187 เมื่อสัปดาห์ที่แล้ว ณ จุดนี้ แนวต้านที่แข็งแกร่งยังคงคาดว่าจะเกิดขึ้นจาก 38.2% retracement ของ 4.997 เป็น 3.785 ที่ 4.247 เพื่อจำกัดการกลับตัว การเคลื่อนไหวของราคาจาก 3.785 ถูกมองว่าเป็นรูปแบบการรวมตัวด้านข้างที่จะขยายออกไประยะหนึ่งก่อนที่จะเกิดการฝ่าวงล้อมขาลง

อย่างไรก็ตาม การทะลุระดับ 4.247 อย่างต่อเนื่องจะบ่งบอกถึงการเปลี่ยนแปลงที่สำคัญในแนวโน้มพื้นฐาน ซึ่งอาจมาจากความคาดหวังว่าอัตราดอกเบี้ยของ Fed จะอยู่ในระดับที่สูงขึ้นในระหว่างรอบการปรับลดอัตราดอกเบี้ยที่กำลังจะมาถึง ในกรณีนี้ อัตราผลตอบแทน 10 ปีอาจปรับตัวขึ้นไปอีกถึง 61.8% retracement ที่ 4.534

ดัชนีดอลลาร์ขึ้นจาก 100.61 เป็นไปตามคาดแม้จะเป็นเพียงก้าวเล็กๆ คาดว่าจะเพิ่มขึ้นต่อไปตราบใดที่แนวรับ 102.90 ยังคงอยู่ การเพิ่มขึ้นจาก 100.61 ถือเป็นขาที่สามของรูปแบบการรวมยอดจาก 99.57 เป้าหมายต่อไปคือแนวต้าน 107.34

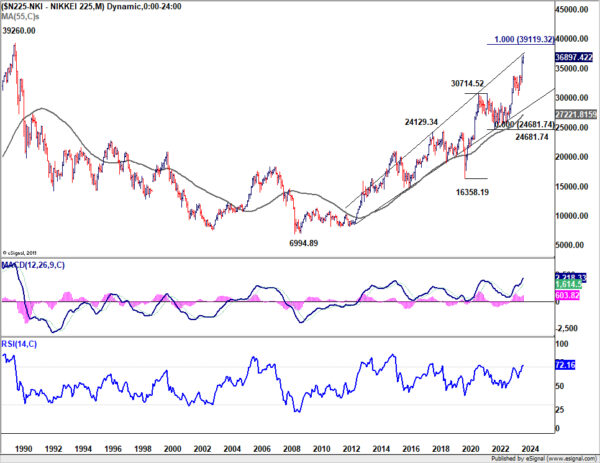

ท่าที Dovish ของ BoJ กระตุ้นให้ Nikkei ก้าวสู่ระดับใหม่ เงินเยนยังคงอ่อนค่าลง

ตลาดหุ้นญี่ปุ่นก็พุ่งขึ้นเช่นกันเมื่อสัปดาห์ที่แล้ว โดย Nikkei พุ่งแตะระดับสูงสุดใหม่ในรอบ 34 ปี การเพิ่มขึ้นอย่างรวดเร็วนี้ได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งของบริษัทและความคาดหวังของการเงินที่ผ่อนคลายอย่างต่อเนื่อง การมองในแง่ดีที่แข็งแกร่งส่วนหนึ่งได้รับแรงหนุนจากผลประกอบการที่น่าประทับใจจากบริษัทใหญ่ ๆ เช่น SoftBank, Nintendo และ Toyota ขณะเดียวกัน การคาดการณ์นโยบายการเงินที่ผ่อนคลายอย่างต่อเนื่องและเงินเยนที่อ่อนค่าอย่างต่อเนื่องก็มีส่วนนำเข้าเช่นกัน

ปัจจัยสำคัญที่ส่งผลให้ Nikkei พุ่งสูงขึ้นคือการกล่าวสุนทรพจน์ของรองผู้ว่าการ BoJ Shinichi Uchida ซึ่งแนะนำว่าส่วนกลางไม่น่าจะมีส่วนร่วมในการขึ้นอัตราดอกเบี้ยเชิงรุก แม้ว่านโยบายอัตราดอกเบี้ยติดลบจะสิ้นสุดลงแล้วก็ตาม คำกล่าวของอุชิดะเน้นย้ำถึงสภาวะเศรษฐกิจที่แตกต่างกันในญี่ปุ่นเมื่อเปรียบเทียบกับสหรัฐอเมริกาและยุโรป โดยโต้เถียงกับแนวโน้มอัตราดอกเบี้ยในภูมิภาคเหล่านี้

Uchida เน้นย้ำถึงความแตกต่างในระดับเงินเฟ้อ โดยสังเกตว่าแม้ Fed และ ECB จะริเริ่มขึ้นอัตราดอกเบี้ยในปี 2022 ท่ามกลางอัตราเงินเฟ้อที่สูงกว่า 8% แต่สถานการณ์เงินเฟ้อของญี่ปุ่นก็แตกต่างอย่างเห็นได้ชัด นอกจากนี้ เขาเน้นย้ำถึงความจำเป็นในการดำเนินนโยบายการเงินแบบผ่อนคลายอย่างต่อเนื่อง เพื่อยกระดับการคาดการณ์เงินเฟ้อระยะกลางถึงระยะยาว ซึ่งยังอยู่ในระหว่างการไต่ระดับขึ้นไปที่ 2%

ในทางเทคนิคแล้ว แนวโน้มระยะสั้นใน Nikkei จะยังคงเป็นบวกตราบใดที่แนวรับ 35854.62 ยังคงอยู่ เป้าหมายระยะสั้นถัดไปคือการคาดการณ์ 161.8% ที่ 30538.28 ถึง 33853.46 จาก 32205.38 ที่ 37651.22 เป้าหมายระยะกลางถัดไปคือการคาดการณ์ 100% ที่ 16358.19 ถึง 30714.52 จาก 24681.74 ที่ 39119.32 ซึ่งใกล้เคียงกับระดับสูงสุดเป็นประวัติการณ์ที่ 39260 ในปี 1990

ในขณะเดียวกัน เยนก็กลายเป็นสกุลเงินที่แย่ที่สุดเป็นอันดับสองเมื่อสัปดาห์ที่แล้ว โดยได้รับอิทธิพลจากการคาดการณ์การปรับลดอัตราดอกเบี้ยที่ล่าช้าในกลุ่มธนาคารกลางหลักๆ และการคาดการณ์ว่า BoJ จะเข้มงวดขึ้นอย่างค่อยเป็นค่อยไป อัตราผลตอบแทนที่เพิ่มขึ้นทั่วโลกและความเชื่อมั่นต่อความเสี่ยงที่มีอยู่ได้กดดันเงินเยนต่อไป อย่างไรก็ตาม จนถึงขณะนี้ การแทรกแซงทางวาจาของญี่ปุ่นยังอยู่ในระดับปานกลาง อย่างไรก็ตาม การแข็งค่าขึ้นของค่าเงินเยนที่อ่อนลงอาจกระตุ้นให้ทางการญี่ปุ่นตอบโต้อย่างแน่วแน่มากขึ้น

NZD/JPY เป็นหนึ่งในความเคลื่อนไหวที่ใหญ่ที่สุดในสัปดาห์ที่แล้ว โดยขาดทุน -2% การทะลุแนวต้าน 91.50 อย่างแข็งแกร่งเป็นการยืนยันแนวโน้มขาขึ้นในระยะยาว แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวต้าน 90.70 กลายเป็นแนวรับ เป้าหมายต่อไปคือประมาณการ 61.8% ที่ 80.42 ถึง 89.67 จาก 86.75 ที่ 92.46

พิจารณาเงื่อนไข Bearish Divergence ใน D MACD แนวต้านที่แข็งแกร่งสามารถเห็นได้จากระดับการคาดการณ์ 92.46 เพื่อจำกัดการกลับตัว อย่างน้อยก็ในครั้งแรก อย่างไรก็ตาม การทะลุผ่านอย่างเด็ดขาดอาจกระตุ้นให้เกิดความเร่งกลับหัวเป็น 100% ที่ 96.00

การชุมนุมของ NZD ท่ามกลางการขึ้นอัตราดอกเบี้ยของ Buzz คำพูดที่จะเกิดขึ้นของ Orr เพื่อกำหนดทิศทาง

เมื่อพูดถึงดอลลาร์นิวซีแลนด์ สกุลเงินดังกล่าวถือเป็นสกุลเงินที่โดดเด่นอย่างน่าประหลาดใจเมื่อสัปดาห์ที่แล้ว โดยได้แรงหนุนจากการคาดการณ์ว่า RBNZ จะขึ้นอัตราดอกเบี้ยอีกสองครั้งในเดือนกุมภาพันธ์และเมษายน ตามการคาดการณ์ของ ANZ หัวหน้านักเศรษฐศาสตร์ Sharon Zollner เน้นย้ำชุดข้อมูลทางเศรษฐกิจที่ “มีขนาดเล็กแต่ค่อนข้างสม่ำเสมอ” ที่น่าประหลาดใจ ซึ่งในมุมมองของเธอ จะสนับสนุนกรณีนี้เพื่อให้การเงินเข้มงวดยิ่งขึ้น

ในทางตรงกันข้าม Westpac นำเสนอมุมมองที่ระมัดระวังมากขึ้น โดยชี้ไปที่ตัวเลข GDP และอัตราเงินเฟ้อที่อ่อนตัวกว่าที่คาดไว้ นับตั้งแต่แถลงการณ์นโยบายการเงินของ RBNZ ในเดือนพฤศจิกายน พวกเขาโต้แย้งให้ RBNZ ระงับชั่วคราวตลอดปี 2024 โดยตั้งข้อสังเกตว่าแถลงการณ์ที่กำลังจะเกิดขึ้นอาจเป็นเหตุให้เกิดการเพิ่มอัตราที่เป็นไปได้ภายในหกเดือนข้างหน้า โดยขึ้นอยู่กับแรงกดดันเงินเฟ้อพื้นฐานที่ลดลงอย่างเพียงพอ

เวทีนี้มีไว้สำหรับการพัฒนาที่น่าสนใจในวันจันทร์ เมื่อผู้ว่าการ RBNZ Adrian Orr และรองผู้ว่าการ Christian Hawkesby มีกำหนดจะพูดต่อหน้าคณะกรรมการการเงินและการใช้จ่ายของรัฐสภา แม้ว่าวาระอย่างเป็นทางการของเซสชั่นจะมุ่งเน้นไปที่รายงานเสถียรภาพทางการเงิน แต่ก็เป็นเวทีสำหรับ Orr ในการจัดการกับความคาดหวังของตลาดที่เปลี่ยนแปลงไปเกี่ยวกับนโยบายการเงินโดยตรง ข้อสังเกตที่เกิดขึ้นในช่วงเซสชั่นนี้มีศักยภาพที่จะส่งผลต่อความเชื่อมั่นของตลาดอย่างมีนัยสำคัญ ไม่ว่าจะเป็นการเสริมโมเมนตัมเชิงบวกที่อยู่เบื้องหลังดอลลาร์นิวซีแลนด์ หรือการแนะนำข้อควรระวังที่ช่วยลดความกระตือรือร้นของตลาด

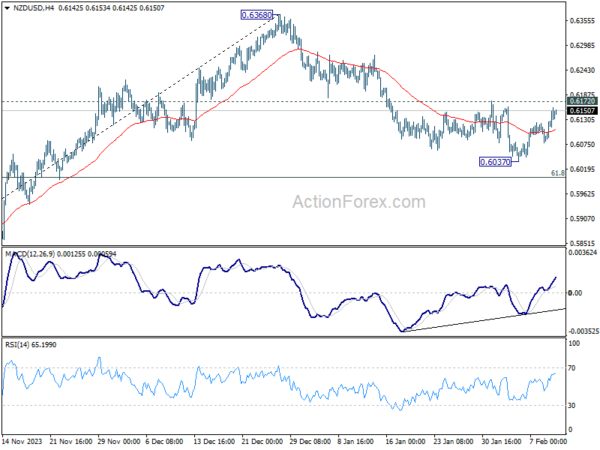

การอ่อนค่าของ NZD/USD จาก 0.6368 หยุดลงหลังจากแตะ 0.6037 แต่การฟื้นตัวยังคงอยู่ต่ำกว่าแนวต้าน 0.6172 จนถึงขณะนี้ การลดลงอีกครั้งยังคงเป็นที่ชื่นชอบ และการทะลุ 0.6037 จะกลับมาร่วงต่อไปสู่ระดับต่ำสุด 0.5771 ซึ่งเป็นส่วนหนึ่งของแนวโน้มขาลงทั้งหมดจาก 0.6537

อย่างไรก็ตาม เมื่อพิจารณาถึงสภาวะการบรรจบกันแบบรั้นใน 4H MACD การทะลุแนวต้านที่ 0.6172 อย่างแข็งแกร่งจะกระทบต่อมุมมองเชิงลบข้างต้น และยืนยันว่าการลดลงจาก 0.6368 สิ้นสุดลงแล้ว การดีดตัวที่แข็งแกร่งขึ้นจะเห็นได้กลับมาสู่แนวต้านนี้ เราคงรู้ว่าวันจันทร์จะไปทางไหน

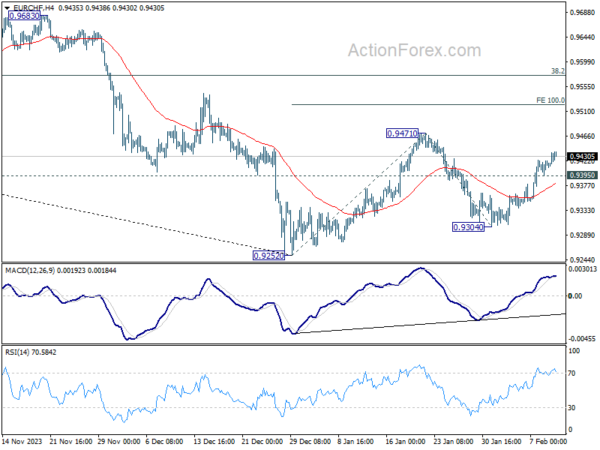

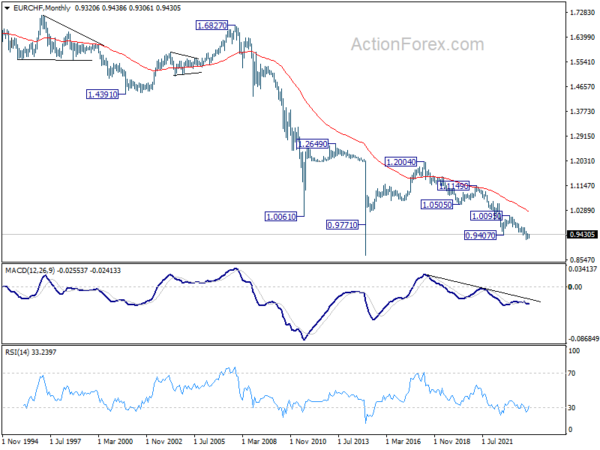

EUR/CHF แนวโน้มรายสัปดาห์

การฟื้นตัวของ EUR/CHF ในสัปดาห์ที่แล้วบ่งชี้ว่าการถอยกลับจาก 0.9471 ได้จบลงที่ 0.9304 แล้ว ความโน้มเอียงเบื้องต้นยังคงอยู่ในขาขึ้นในสัปดาห์นี้ที่ 0.9471 การทะลุฐานจะกลับมาฟื้นตัวอีกครั้งจาก 0.9252 เป็น 100% ที่ 0.9252 ถึง 0.9471 จาก 0.9304 ที่ 0.9523 ด้านลบ แนวรับรองที่ต่ำกว่า 0.9395 จะทำให้อคติระหว่างวันเป็นกลางก่อน

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 0.9252 จะถูกมองว่าเป็นการแก้ไขแนวโน้มขาลงห้าคลื่นจาก 1.0095 (สูงสุดในปี 2023) การเพิ่มขึ้นอีกจะเห็นได้ที่ 38.2% retracement ที่ 1.0095 ถึง 0.9252 ที่ 0.9574 แต่แนวโน้มระยะกลางโดยรวมจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.9683 ยังคงอยู่

ในภาพระยะยาว ลดลงจาก 1.2004 (สูงสุดปี 2018) เป็นส่วนหนึ่งของแนวโน้มขาลงหลายทศวรรษ จำเป็นต้องทะลุแนวต้าน 1.0095 อย่างมั่นคงเพื่อเป็นสัญญาณแรกของจุดต่ำสุดในระยะยาว มิฉะนั้นแนวโน้มจะยังคงเป็นลบ

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link