ตลาดโลกกำลังคึกคักเพื่อรอคอยการเข้ารับตำแหน่งของโดนัลด์ ทรัมป์ ในวันที่ 20 มกราคม แต่การพัฒนาล่าสุดชี้ให้เห็นว่านักลงทุนอาจมองข้ามผลกระทบในทันทีไปแล้ว แม้จะมีการเก็งกำไรเกี่ยวกับนโยบายของทรัมป์ โดยเฉพาะภาษี แต่เกณฑ์มาตรฐานและประเภทสินทรัพย์ต่างๆ ก็กำลังกำหนดทิศทางของตนเองโดยอิงตามแรงผลักดันในท้องถิ่นและความคาดหวังด้านนโยบายการเงิน

ในสหรัฐอเมริกา การฟื้นตัวอย่างแข็งแกร่งของดัชนีหุ้นหลักๆ เป็นผลจากความหวังในการกระตุ้นเศรษฐกิจทางการคลังที่กว้างขวางภายใต้การนำของทรัมป์ อย่างไรก็ตาม ส่วนสำคัญของการขึ้นราคาอาจสืบเนื่องมาจากแนวโน้มอัตราเงินเฟ้อที่ดีขึ้น และมุมมองที่ว่า Fed ยังคงอยู่ในแนวทางการผ่อนคลายทางการเงินเพิ่มเติม นอกจากนี้ การไม่มีความกังวลอย่างมีนัยสำคัญเกี่ยวกับภาษีที่ส่งผลกระทบต่ออัตราเงินเฟ้อ บ่งชี้ว่านักลงทุนอาจไม่มองว่านโยบายการค้าของทรัมป์เป็นภัยคุกคามต่อเศรษฐกิจสหรัฐฯ ในทันที

ในขณะเดียวกันการวิ่งที่ทำลายสถิติใน FTSE และ DAX ส่งสัญญาณการมองโลกในแง่ดีที่ชัดเจน นักลงทุนในสหราชอาณาจักรต่างพากันผ่อนคลาย BoE เพิ่มเติม หลังจากข้อมูล GDP ยอดค้าปลีก และ CPI ที่น่าผิดหวัง เน้นย้ำถึงการต่อสู้อย่างต่อเนื่อง DAX ของเยอรมนีได้รับการสนับสนุนจากความโน้มเอียงของ ECB รวมถึงความหวังในการพลิกฟื้นทางการเมืองหลังการเลือกตั้งที่รวดเร็วในเยอรมนีในเดือนกุมภาพันธ์ เห็นได้ชัดว่าความกระตือรือร้นของตลาดยุโรปไม่ได้ขับเคลื่อนโดยความคาดหวังใดๆ เกี่ยวกับอัตราภาษีที่เป็นประโยชน์ ค่อนข้างมีปัจจัยในท้องถิ่นอยู่ในการควบคุม

ญี่ปุ่น ซึ่งไม่ใช่เป้าหมายหลักในวาทกรรมภาษีของทรัมป์ มองว่า Nikkei มีน้ำหนักลดลงจากการเก็งกำไรที่เข้มข้นขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ยของธนาคารแห่งประเทศญี่ปุ่น พลวัตนี้แตกต่างอย่างมากกับบรรยากาศที่มีความเสี่ยงโดยรวมในที่อื่น

ในตลาดสกุลเงิน เยนกลายเป็นผลงานที่แข็งแกร่งที่สุดในสัปดาห์ที่แล้ว โดยได้รับแรงหนุนจากการเดิมพันต่อการดำเนินการของ BoJ ดอลลาร์ออสเตรเลียและนิวซีแลนด์ตามมาด้วย โดยได้รับความช่วยเหลือจากสภาวะความเสี่ยงที่กว้างขึ้น ในด้านที่อ่อนแอกว่า ดอลลาร์แคนาดาเป็นสกุลเงินที่มีประสิทธิภาพแย่ที่สุด ในที่สุดก็สะท้อนถึงความเปราะบางที่อาจเกิดขึ้นต่อนโยบายการค้าของทรัมป์ เนื่องจาก BoC อาจประเมินความเสี่ยงทางเศรษฐกิจที่เกิดจากภาษีต่ำไป เงินสเตอร์ลิงยังทำผลงานได้ไม่ดีนัก ในขณะที่ดอลลาร์ก็อ่อนค่าลงเช่นเดียวกัน ยูโรและฟรังก์สวิสสิ้นสุดสัปดาห์ด้วยอันดับกลาง

ผลตอบแทนที่อยากเสี่ยง: DOW, S&P 500, NASDAQ End Week พร้อมกำไรที่มั่นคง

ความเชื่อมั่นด้านความเสี่ยงกลับมาสู่ตลาดหุ้นสหรัฐในสัปดาห์นี้ โดยดัชนีหลักทั้งสามมีการปรับตัวขึ้นอย่างแข็งแกร่ง ดาวโจนส์เพิ่มขึ้น 3.69% ประจำสัปดาห์, S&P 500 เพิ่มขึ้น 2.91% และ NASDAQ เพิ่มขึ้น 2.45% ในทางเทคนิค การฟื้นตัวที่แข็งแกร่งช่วยคลายความกลัวการกลับตัวของภาวะหมีที่ใกล้จะเกิดขึ้น โดยยืนยันว่าการดึงกลับเมื่อเร็ว ๆ นี้น่าจะเป็นเพียงการแก้ไขภายในแนวโน้มขาขึ้นที่กว้างขึ้น

ความสนใจของตลาดถูกดึงไปที่คำพูดของผู้ว่าการเฟด คริสโตเฟอร์ วอลเลอร์ ในรายการ “Squawk on the Street” ของ CNBC ซึ่งบางคนตีความว่าเป็นการเอียงแบบ Dovish เขาแสดงความมั่นใจว่าความเหนียวแน่นของเงินเฟ้อที่เห็นในปี 2024 จะเริ่ม “หายไป” ในปี 2025 และเรียกตัวเองว่า “มีทัศนคติเชิงบวก” เกี่ยวกับเงินเฟ้อมากกว่าเพื่อนร่วมงาน Fed หลายคน Waller ชี้ให้เห็นถึงความเป็นไปได้ในการปรับลดอัตราดอกเบี้ย 25bps สามหรือสี่ครั้งในปีนี้ โดยขึ้นอยู่กับข้อมูลเงินเฟ้อที่ดี

อย่างไรก็ตาม ควรเน้นย้ำว่า Waller บรรเทาการมองโลกในแง่ดีนี้ด้วยความระมัดระวัง โดยยอมรับว่า “หากข้อมูลไม่ร่วมมือ คุณจะกลับไปเป็นสอง อาจจะเป็นหนึ่งเดียว”

Waller เปิดประตูทิ้งไว้เพื่อลดอัตราดอกเบี้ยในเดือนมีนาคม โดยตั้งข้อสังเกตว่าการเคลื่อนไหวดังกล่าว “ไม่สามารถตัดออกได้อย่างสมบูรณ์” อย่างไรก็ตาม ข้อความพื้นฐานยังคงสอดคล้องกับการคาดการณ์ของตลาดว่าเดือนพฤษภาคมหรือมิถุนายนอาจมีแนวโน้มมากขึ้น

โดยรวมแล้ว แม้ว่าบางคนจะตีความแบบ Dovish แต่ความเห็นของ Waller ก็เสนอแนะแนวทางที่ยืดหยุ่นและขึ้นอยู่กับข้อมูล มากกว่าที่จะให้คำมั่นสัญญาที่ชัดเจนในการผ่อนคลาย ความคิดเห็นยังสอดคล้องกับการกำหนดราคาในตลาดเป็นส่วนใหญ่

อย่างไรก็ตาม ข้อมูลเงินเฟ้อในเดือนธันวาคมช่วยบรรเทาได้บ้าง ในขณะที่ CPI ทั่วไปเพิ่มขึ้นจาก 2.7% เป็น 2.9% yoy แต่ CPI พื้นฐานลดลงจาก 3.3% เป็น 3.2% ความก้าวหน้าที่เพิ่มขึ้นนี้ช่วยลดแรงกดดันต่อเฟดให้คงนโยบายที่เข้มงวดไว้เป็นระยะเวลานาน ที่สำคัญทำให้การกลับมากระชับมีโอกาสน้อยลง

ราคาฟิวเจอร์สไม่ได้เปลี่ยนแปลงมากนักตลอดทั้งสัปดาห์ สะท้อนถึงโอกาส 97.9% ที่เฟดจะคงอัตราดอกเบี้ยไว้ที่ 4.25–4.50% ในการประชุมเดือนมกราคม โดยมีโอกาส 72.4% ที่จะคงอัตราดอกเบี้ยอีกครั้งในเดือนมีนาคม ความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยในเดือนพฤษภาคมอยู่ที่ 44% และเพิ่มขึ้นเป็น 66% ภายในเดือนมิถุนายน ภายในสิ้นปี ตลาดยังคงคาดการณ์โอกาส 52.1% ที่จะลดอัตราดอกเบี้ยเพียงครั้งเดียว โดยลดอัตราดอกเบี้ยลงเหลือ 4.00–4.25%

ในทางเทคนิค การทะลุ 55 D EMA ของ DOW (ขณะนี้อยู่ที่ 43038.33) บ่งชี้ว่าการดึงกลับจาก 45073.63 ได้เสร็จสิ้นแล้วที่ 41844.98 แล้ว ช่องระยะกลางยังคงไม่เปลี่ยนแปลง เช่นเดียวกับแนวโน้มขาขึ้น ไม่ว่า DOW จะพร้อมสำหรับการทำลายสถิติอีกครั้งจนถึงระดับ 45073.63 หรือไม่นั้นจะขึ้นอยู่กับโมเมนตัมของการเพิ่มขึ้นครั้งต่อไป

แต่แม้ในกรณีที่รูปแบบการปรับฐานจาก 45073.63 กำลังจะขยายออกไปพร้อมกับขาที่ล้มลงอีก ขาลงก็ดูมีแนวโน้มมากกว่าที่จะไม่ถูกจำกัดไว้ด้วยระดับแนวรับคลัสเตอร์ที่ประมาณ 40k โดยมีแนวต้าน 39889.05 กลายเป็นแนวรับ และ 38.2% retracement ของ 32327.20 ถึง 45073.63 ที่ 40204.49.

การเคลื่อนไหวของราคาของ NASDAQ จากปี 20204.58 ยังมีการปรับฐานอย่างชัดเจนด้วยการสนับสนุนที่โดดเด่นจากแนวต้าน 18671.06 ที่เปลี่ยนแนวรับ ด้วยการสนับสนุนนี้เหมือนเดิม แนวโน้มขาขึ้นที่ใหญ่ขึ้นควรกลับมาดำเนินต่อจนถึงปี 20204.58 เร็วกว่าในภายหลัง

อัตราผลตอบแทนและดัชนีดอลลาร์สร้างอันดับสูงสุดในระยะสั้นพร้อมทัศนคติด้านความเสี่ยงที่ดีขึ้น

ความเชื่อมั่นด้านความเสี่ยงที่ดีขึ้นในตลาดสหรัฐได้กระตุ้นให้ผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีและดัชนีดอลลาร์อ่อนตัวลง ซึ่งบ่งชี้ถึงการหยุดชั่วคราวชั่วคราวในการปรับตัวขึ้นครั้งล่าสุด

ในทางเทคนิคแล้ว จุดสูงสุดระยะสั้นน่าจะอยู่ที่ 4.809 ในอัตราผลตอบแทน 10 ปี เมื่อพิจารณาว่า D MACD ได้ข้ามต่ำกว่าเส้นสัญญาณแล้ว การรวมตัวน่าจะตามมาในระยะใกล้ที่ต่ำกว่า 4.809 โดยมีความเสี่ยงที่จะมีการดึงกลับลงไปที่ 55 D EMA (ขณะนี้อยู่ที่ 4.434) แต่แนวโน้มจะยังคงเป็นบวกต่อไปตราบเท่าที่ 38.2% retracement ที่ 3.603 ถึง 4.809 ที่ 4.348 ถืออยู่ คาดว่าจะขยับขึ้นมาอีกครั้งที่ 4.809 เพื่อทดสอบระดับสูงสุดที่ 4.997 อีกครั้ง แม้ว่าการทะลุระดับ 5% ทางจิตวิทยาอาจพิสูจน์ได้ว่ามีความท้าทายโดยไม่มีโมเมนตัมที่แข็งแกร่งขึ้น

Dollar Index อาจสร้างจุดสูงสุดระยะสั้นที่ 110.17 ได้เช่นกัน ก่อนการคาดการณ์ 61.8% ที่ 100.15 ถึง 108.87 จาก 105.42 ที่ 110.31 โดยที่ D MACD ตัดผ่านต่ำกว่าเส้นสัญญาณ การถอยกลับที่ลึกลงไปอาจเห็นแนวต้าน 108.07 กลายเป็นแนวรับ หรือแม้กระทั่งต่อไปที่ 55 D EMA (ขณะนี้อยู่ที่ 107.15) แต่แนวโน้มในระยะสั้นจะยังคงเป็นบวกตราบใดที่ 38.2% retracement ที่ 100.15 ถึง 110.17 ที่ 106.34 ถืออยู่ การทะลุจุด 110.17 อย่างมั่นคงจะกลับมาฟื้นตัวอีกครั้งเป็นการคาดการณ์ 100% ที่ 113.34

FTSE และ DAX พุ่งขึ้นทำสถิติสูงสุด

ความเชื่อมั่นต่อความเสี่ยงยังปรากฏชัดในตลาดทุนยุโรป โดย FTSE 100 และ DAX พุ่งขึ้นสู่ระดับสูงสุดใหม่เป็นประวัติการณ์ การมองในแง่ดีได้รับแรงหนุนจากความคาดหวังในการปรับลดอัตราดอกเบี้ย การคาดการณ์ทางเศรษฐกิจเชิงบวก และความหวังต่อเสถียรภาพทางการเมือง

ในสหราชอาณาจักร ข้อมูลเศรษฐกิจที่อ่อนตัวลงสามรายการ ได้แก่ GDP ยอดค้าปลีก และ CPI ช่วยเสริมความคาดหวังของตลาดสำหรับการผ่อนคลาย BoE ขณะนี้ตลาดคาดว่าจะมีการปรับลดอัตราดอกเบี้ยมากกว่า 75 จุดตลอดปี 2568 เทียบกับเพียง 50 จุดที่มีราคาในสัปดาห์ก่อน ทั่วโลกคาดว่าจะมีการลดอัตรา 25bps ในเดือนกุมภาพันธ์

เพื่อสนับสนุนความเชื่อมั่นนี้ IMF ได้อัพเกรดการคาดการณ์การเติบโตของสหราชอาณาจักรในปี 2568 ขึ้น 0.1 จุดเป็น 1.6% ทำให้สหราชอาณาจักรเป็นเศรษฐกิจ G7 ที่เติบโตเร็วเป็นอันดับสามรองจากสหรัฐอเมริกาและแคนาดา IMF มองว่าการมองโลกในแง่ดีนี้เป็นผลมาจากการลงทุนของรัฐบาลที่เพิ่มขึ้น การเงินภาคครัวเรือนที่ดีขึ้น และการปรับลดอัตราดอกเบี้ยที่คาดการณ์ไว้

นั่นเป็นการพยักหน้าอย่างแข็งแกร่งต่อรัฐบาลพรรคแรงงาน แม้ว่าจะมีเสียงวิพากษ์วิจารณ์อย่างกว้างขวางเกี่ยวกับงบประมาณฤดูใบไม้ร่วงก็ตาม ในขณะเดียวกัน IMF ยังคาดการณ์ว่าอัตราทั่วไปของ BoE จะลดลงจาก 4.75% เป็น 3.75% ภายในสิ้นปีนี้

ในทางเทคนิคแล้ว การทะลุกรอบ 8474.41 ของ FTSE ยืนยันว่าการแข็งตัวของสามเหลี่ยมจากจุดนั้นได้เสร็จสิ้นแล้วที่ 8002.34 และแนวโน้มขาขึ้นที่ใหญ่ขึ้นได้กลับมาอีกครั้ง เป้าหมายถัดไปคือการฉายภาพ 61.8% ของ 7404.08 ถึง 8474.41 จาก 8002.34 ที่ 8663.80

ในเยอรมนี DAX พุ่งขึ้นสู่สถิติใหม่ในด้านการปรับปรุงความเสี่ยงและความคาดหวังของการผ่อนคลาย ECB อย่างต่อเนื่อง

รายงานการประชุมเดือนธันวาคมของ ECB โน้มไปทางฝ่ายที่มีแนวโน้มชะลอตัว และเปิดเผยการอภิปรายเกี่ยวกับการปรับลด 50 คะแนนพื้นฐานที่ก้าวร้าวมากขึ้น ในที่สุด ธนาคารกลางก็สนับสนุนแนวทางที่วัดผลได้ โดยมีมติเป็นเอกฉันท์ว่าจะมีมาตรการผ่อนคลายที่มีการควบคุมมากขึ้น เพื่อให้จุดตรวจสามารถยืนยันได้ว่าเงินเฟ้อยังคงอยู่ในแนวทางเดิม

ในขณะที่ IMF ปรับลดการคาดการณ์การเติบโตของเยอรมนีและฝรั่งเศสในปี 2025 แต่แนวโน้มยังคงชี้ให้เห็นถึงการฟื้นตัวเล็กน้อย เยอรมนีที่ก่อนหน้านี้คาดว่าจะขยายตัว 0.8% ขณะนี้คาดว่าจะขยายตัวเพียง 0.3% ถือเป็นการฟื้นตัวอย่างช้าๆ จากการหดตัวในช่วง 2 ปี การคาดการณ์การเติบโตของฝรั่งเศสก็ลดลง 0.3 เปอร์เซ็นต์เหลือ 0.8% ด้านบวกของการคาดการณ์ก็คือ เศรษฐกิจของทั้งสองประเทศคาดว่าจะฟื้นตัวได้ในปีนี้

ควรสังเกตว่าตลาดอาจมีการกำหนดราคาในแง่ดีในช่วงการเลือกตั้งอย่างรวดเร็วในวันที่ 23 กุมภาพันธ์ ซึ่งอาจนำไปสู่เสถียรภาพทางการเมืองที่มากขึ้นและนโยบายเศรษฐกิจที่สอดคล้องกันมากขึ้นในเยอรมนี

ในทางเทคนิคแล้ว DAX ควรเป็นไปตามการคาดการณ์ 100% ที่ 14630.21 ถึง 18892.92 จาก 17024.82 ที่ 21287.52 ถัดไป

Nikkei ชั่งน้ำหนักโดย BoJ Hike Risks, SSE ดิ้นรนเพื่อฟื้นตัว

อย่างไรก็ตาม ความเชื่อมั่นของนักลงทุนในเอเชียกลับไม่ค่อยดีนัก โดยญี่ปุ่นเผชิญกับอุปสรรคจากความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการปรับนโยบายของธนาคารกลางญี่ปุ่น ในขณะที่การฟื้นตัวของเศรษฐกิจจีนพยายามดิ้นรนเพื่อสร้างแรงบันดาลใจให้เกิดความเชื่อมั่นท่ามกลางแรงกดดันจากภายนอก

ในญี่ปุ่น การเก็งกำไรเกี่ยวกับการขึ้นอัตราดอกเบี้ยในการประชุม BoJ วันที่ 23-24 มกราคมที่กำลังจะมาถึงได้เข้มข้นขึ้น ผู้ว่าการ Kazuo Ueda และรองผู้ว่าการ Ryozo Himino ได้พูดเป็นนัยซ้ำแล้วซ้ำอีกเกี่ยวกับความเป็นไปได้ของการปรับนโยบายให้เข้มงวดขึ้น โดยนักวิเคราะห์ตีความความคิดเห็นของพวกเขาเพื่อเตรียมพร้อมสำหรับการปรับตัวของตลาด

นอกจากนี้ รายงานแนะนำว่า BoJ มีแนวโน้มที่จะเพิ่มการคาดการณ์อัตราเงินเฟ้อในแนวโน้มรายไตรมาส โดยเน้นถึงความเสี่ยงขาขึ้นที่เกิดจากค่าเงินเยนที่อ่อนค่าอย่างต่อเนื่องและต้นทุนการนำเข้าที่สูงขึ้น ภายใน ผู้กำหนดนโยบายของ BoJ เชื่อว่าการรักษาเสถียรภาพการคาดการณ์อัตราเงินเฟ้อรอบๆ เป้าหมาย 2% อาจทำให้อัตราระยะสั้นเพิ่มขึ้นสูงถึง 1% โดยไม่ขัดขวางการเติบโตทางเศรษฐกิจ

ผู้ค้าตั้งราคาโดยมีโอกาส 80% ที่จะขึ้นอัตราดอกเบี้ยจาก 0.25% เป็น 0.50%

Nikkei อ่อนค่าลงในสัปดาห์นี้จากความคาดหวังของการปรับมาตรฐานของ BoJ แต่ยังคงอยู่เหนือระดับแนวรับ 37,651.07

แนวโน้มไม่เปลี่ยนแปลง เนื่องจากการเคลื่อนไหวของราคาจาก 42426.77 กำลังพัฒนาไปสู่รูปแบบการรวมคลื่นสามคลื่นระยะกลาง โดยมีการฟื้นตัวจาก 31156.11 เป็นขาที่สอง

ในตอนนี้ ไม่สามารถตัดการขึ้นอีกครั้งได้ แต่แนวต้านที่แข็งแกร่งควรอยู่ต่ำกว่า 42426.77 เพื่อจำกัดการกลับตัว แนวรับที่มั่นคงที่ 37651.07 ในทางกลับกันบ่งชี้ว่าขาที่สามได้เริ่มแล้ว และทำให้ราคาตกลงลึกลงไปที่แนวรับ 35253.43 และต่ำกว่า

ในประเทศจีน Shanghai SSE Composite พยายามดิ้นรนเพื่อสร้างกำไรที่มีความหมาย นอกเหนือจากการฟื้นตัวเล็กน้อย

เศรษฐกิจจีนขยายตัว 5.4% yoy ในไตรมาสที่ 4 ทำให้การเติบโตของ GDP ทั้งปีเพิ่มขึ้นเป็น 5.0% ซึ่งตรงกับเป้าหมายของรัฐบาล ในขณะเดียวกัน ข่าวลือในตลาดชี้ให้เห็นว่าปักกิ่งลังเลที่จะใช้การอ่อนค่าของเงินหยวนเป็นเครื่องมือในการตอบโต้ภาษีจากประธานาธิบดีทรัมป์คนที่สอง นักวิเคราะห์เชื่อว่าค่าเงินที่อ่อนค่าลงอย่างมากดังที่เห็นในช่วงวาระแรกของทรัมป์ อาจส่งผลเสียต่อเศรษฐกิจที่กำลังดิ้นรนมากกว่าที่จะช่วยได้

อย่างไรก็ตาม ความเชื่อมั่นของตลาดยังคงอยู่ในระดับต่ำ และการฟื้นตัวของตลาดหุ้นดูเหมือนเป็นเรื่องทางเทคนิคมากกว่าได้รับแรงหนุนจากปัจจัยพื้นฐาน

SSE พบแนวรับที่ระดับ 50% ที่ระดับ 2,635.09 ถึง 3,674.40 ที่ 3154.74 แต่ยังคงอยู่ต่ำกว่า 55 D EMA (ขณะนี้อยู่ที่ 3279.16)

ความเสี่ยงยังคงอยู่ในด้านลบในระยะสั้นสำหรับ SSE การทะลุระดับ 3140.90 จะขยายการลดลงจาก 3674.40 ไปเป็น 61.8% retracement ที่ 3032.11 อย่างไรก็ตาม การทะลุผ่านเส้น EMA 55 อย่างต่อเนื่องจะบ่งชี้ว่าการฟื้นตัวในระยะสั้นที่แข็งแกร่งขึ้นกำลังกลับมาสู่แนวต้าน 3494.86

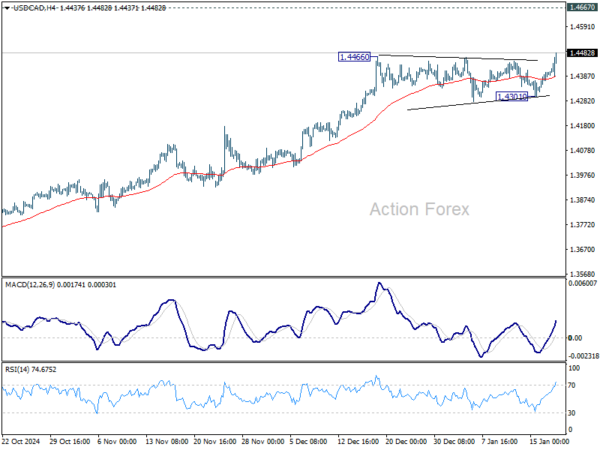

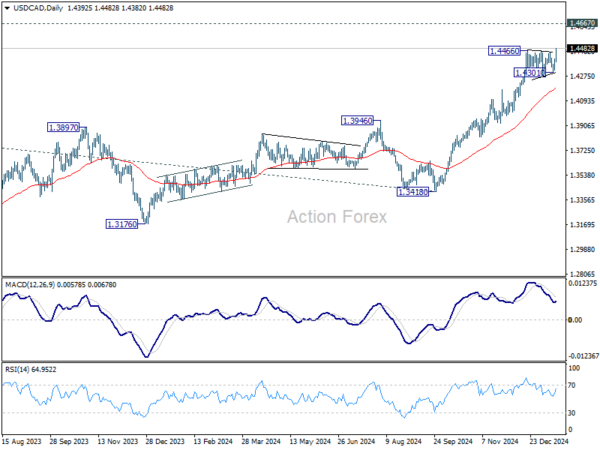

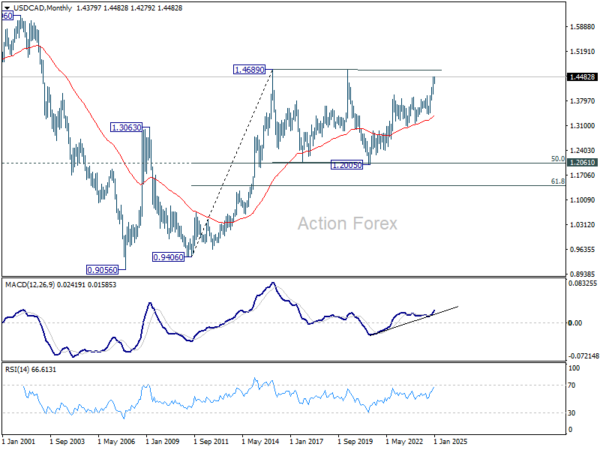

แนวโน้มรายสัปดาห์ของ USD/CAD

การทะลุแนวต้าน 1.4466 ของ USD/CAD เป็นการยืนยันว่าแนวโน้มขาขึ้นกลับมาอีกครั้ง อคติเบื้องต้นกลับมาเป็นขาขึ้นอีกครั้งในสัปดาห์นี้สำหรับโซนแนวต้านระยะยาว 1.4667/89 สำหรับตอนนี้ แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 1.4302 ยังคงอยู่ ในกรณีที่มีการถอยกลับ

ในภาพรวม แนวโน้มขาขึ้นจาก 1.2005 (2021) กำลังอยู่ระหว่างการทดสอบโซนแนวต้านหลัก 1.4667/89 อีกครั้ง (จุดสูงสุดปี 2020/2015) การแตกหักอย่างเด็ดขาดจะยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว เป้าหมายต่อไปคือการคาดการณ์ 100% ที่ 1.2401 ถึง 1.3976 จาก 1.3418 ที่ 1.4993 แนวโน้มระยะกลางจะยังคงเป็นบวกตราบใดที่แนวต้าน 1.3976 ยังคงรักษาไว้ (สูงในปี 2022) แม้ว่าจะมีการดึงกลับลึกก็ตาม

ในภาพระยะยาว การเคลื่อนไหวของราคาจาก 1.4689 (สูงสุดปี 2559) ถูกมองว่าเป็นรูปแบบการแข็งค่า ซึ่งอาจเสร็จสิ้นที่ 1.2005 นั่นคือแนวโน้มขาขึ้นจาก 0.9506 (ต่ำสุดปี 2550) คาดว่าจะกลับมาดำเนินการต่อในภายหลัง สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่ยังมีการสนับสนุน 1.3418 อยู่

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link