ความเกลียดชังความเสี่ยงกำลังผ่านตลาดการเงินโลกในวันนี้โดยมีหุ้นทั่วเอเชียและยุโรปพุ่งหน้าไปข้างหน้าอัตราภาษีที่เรียกว่า“ วันปลดปล่อย” ของสหรัฐในวันที่ 2 เมษายนการขายเริ่มขึ้นในเอเชีย ฟิวเจอร์สของสหรัฐอเมริกาก็ชี้ให้เห็นว่าลดลงอย่างรวดเร็วด้วย Nasdaq ที่มีเทคโนโลยีหนักซึ่งมีแรงกดดัน ในขณะเดียวกันทองคำยังคงเพิ่มขึ้นอย่างต่อเนื่องโดยมีราคาสูงกว่า 3120 และไม่แสดงอาการชะลอตัว

ตลาดสกุลเงินสะท้อนให้เห็นถึงความเสี่ยงที่เกิดขึ้นโดยมีผลกำไรจากเงินเยนในขณะที่นักลงทุนแสวงหาที่หลบภัย ดอลลาร์และสเตอร์ลิงก็ค่อนข้างมั่นคง Aussie, Kiwi และ Loonie เป็นนักแสดงที่อ่อนแอที่สุด ยูโรและสวิสฟรังก์มีการซื้อขายผสมกันตรงกลาง

การตัดสินใจ RBA ของออสเตรเลียในวันพรุ่งนี้จะอยู่ในจุดสนใจแม้ว่าจะไม่น่าจะกระตุ้นให้เกิดการจุดพลุดอกไม้ไฟ ธนาคารกลางคาดว่าจะเก็บอัตราไว้ที่ 4.10%โดยเน้นความระมัดระวังต่ออัตราเงินเฟ้อในขณะที่ผลักดันให้เกิดความคาดหวังสำหรับวงจรการผ่อนคลายอย่างรวดเร็ว

ธนาคารขนาดใหญ่สี่แห่งถูกแยกออกจากเส้นทางไปข้างหน้า CBA, Westpac และ NAB คาดว่าจะมีการลด RBA อีกสามครั้งในปีนี้เริ่มต้นในเดือนพฤษภาคมภายใต้รายงาน CPI ไตรมาส 1 ของออสเตรเลียเนื่องจาก 2 เมษายน ANZ ในทางกลับกันเห็นการลดลงอีกหนึ่งครั้งในเดือนสิงหาคมซึ่งจะทำให้อัตราเงินสดอยู่ที่ 3.85%

ในทางเทคนิค Nikkei บุกผ่าน 35987.13 เพื่อกลับมาลดลงจาก 40398.23 การพัฒนายืนยันกรณีที่รูปแบบการแก้ไขจาก 42426.77 (สูง 2024) อยู่ในขาที่สามแล้ว การแบ่งการฉาย 61.8% ของ 40398.23 ถึง 35987.13 จาก 38220.69 ที่ 35494.62 สามารถกระตุ้นการเร่งความเร็วลงได้ถึง 100% ที่ 33809.58 หากตระหนักว่าการล่มสลายครั้งต่อไปของ Nikkei น่าจะมาพร้อมกับขาอีกข้างหนึ่งใน USD/JPY

ในยุโรปในช่วงเวลาของการเขียน FTSE ลดลง -1.26% DAX ลดลง -1.73% CAC ลดลง -1.71% อัตราผลตอบแทน 10 ปีของสหราชอาณาจักรลดลง -0.051 ที่ 4.660 อัตราผลตอบแทน 10 ปีของเยอรมนีลดลง -0.04 ที่ 2.695 ก่อนหน้านี้ในเอเชีย Nikkei ลดลง -4.05% ฮ่องกง HSI ลดลง -1.31% China Shanghai SSE ลดลง -0.46% Singapore Strait Times ลดลง -0.23% ญี่ปุ่นผลผลิต JGB 10 ปีลดลง -0.066 เป็น 1.488

ECB Lagarde: ยุโรปต้องเดินขบวนไปสู่ความเป็นอิสระทางเศรษฐกิจท่ามกลางภัยคุกคามภาษี

ประธานาธิบดี ECB Christine Lagarde เน้นย้ำถึงความจำเป็นสำหรับยุโรปที่จะยืนยันการควบคุมอนาคตทางเศรษฐกิจมากขึ้นในแง่ของอัตราภาษีของสหรัฐที่ปรากฏขึ้นเพื่อเริ่มในวันที่ 2 เมษายน

ในการสัมภาษณ์ทางวิทยุของฝรั่งเศส Lagarde ได้ทำการเล่าเรื่องเกี่ยวกับ“ วันปลดปล่อย” โดยกล่าวว่าในขณะที่สหรัฐฯเห็นว่าเป็นการก้าวไปสู่อำนาจอธิปไตยยุโรปจะต้องยึดมันไว้เป็นจุดผัน -“ เดินขบวนไปสู่อิสรภาพ”

Lagarde กล่าวย้ำถึงการประมาณการก่อนหน้านี้ของเธอว่าอัตราภาษีจากสหรัฐอเมริกาสามารถโกนหนวดที่ลดลงประมาณ 0.3% ยูโรโซนในปีแรก หากยุโรปตอบโต้ด้วยมาตรการซึ่งกันและกันผลกระทบด้านลบอาจลึกถึง 0.5%

จากอัตราเงินเฟ้อ Lagarde ตั้งข้อสังเกตว่าการรักษาไว้ในการตรวจสอบยังคงเป็น“ การต่อสู้อย่างต่อเนื่อง” เธอเน้นว่าในขณะที่มีความคืบหน้าบางอย่างเงินเฟ้อจำเป็นต้องลดลงอย่างยั่งยืน เธอกล่าวว่าต้องมีนโยบายอัตราดอกเบี้ยที่สอบเทียบอย่างรอบคอบ

Panetta ของ ECB: ความไม่แน่นอนต้องการความระมัดระวังในการลดอัตรา

สมาชิกสภา ECB ของอิตาลี Fabio Panetta เตือนว่าการต่อสู้กับเงินเฟ้อ“ ยังไม่สามารถพูดได้ว่าจบลง” และกระตุ้นความระมัดระวังในช่วงเวลาของการลดอัตราดอกเบี้ย

ในการกล่าวสุนทรพจน์ในวันนี้ Panetta ชี้ไปที่ความไม่แน่นอนที่เพิ่มขึ้นอันเนื่องมาจากการประกาศ“ ขัดแย้ง” เกี่ยวกับนโยบายการค้าของสหรัฐฯซึ่งชี้ให้เห็นว่าการคาดเดาไม่ได้ดังกล่าวทำให้เส้นทางของ ECB นั้นซับซ้อนขึ้น เป็นผลให้ธนาคารกลางจะต้องติดตาม“ ปัจจัยทั้งหมดที่อาจขัดขวางการกลับไปสู่เป้าหมาย 2%”

Panetta เน้นย้ำถึงการกระทำที่สมดุลของ ECB ในขณะนี้ ในอีกด้านหนึ่งการบริโภคและการลงทุนที่ลดลงซึ่งขับเคลื่อนด้วยความตึงเครียดทางการเมืองและการเติบโตของยูโรโซนที่อ่อนแอกำลังช่วยลดแรงกดดันเงินเฟ้อ

แต่ในทางกลับกันการฟื้นตัวของความไม่แน่นอน – โดยเฉพาะอย่างยิ่งรอบอัตราภาษีของเรา – หมายถึง ECB จะต้องระมัดระวังและไม่รีบเข้าสู่การคลายนโยบาย

การผลิตอุตสาหกรรมของญี่ปุ่นที่มีการเติบโตของแม่ 2.5% ในเดือนกุมภาพันธ์

การผลิตอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 2.5% คุณแม่ในเดือนกุมภาพันธ์โดยเอาชนะความคาดหวังของตลาดที่ได้รับ 1.9% แม่ การเติบโตที่แข็งแกร่งได้รับแรงผลักดันจากภาคส่วนที่เกี่ยวข้องกับเทคโนโลยีที่สำคัญด้วยการสร้างชิปการผลิตชิปการกระโดด 8.2% และชิ้นส่วนอิเล็กทรอนิกส์และอุปกรณ์ที่เพิ่มขึ้น 10.1%

การสำรวจโดยกระทรวงเศรษฐกิจการค้าและอุตสาหกรรมยังคงดำเนินต่อไปแม้ว่าจะเจียมเนื้อเจียมตัว แต่ได้รับผลผลิตแม่ 0.6% ในเดือนมีนาคมและ 0.1% แม่ในเดือนเมษายน

ในขณะที่ข้อมูลพาดหัวได้รับการสนับสนุน METI ยอมรับว่าแนวโน้มสามารถเปลี่ยนได้อย่างรวดเร็ว แม้ว่าจะยังไม่มีรายงานผลกระทบการผลิตโดยตรงจากภาษีของสหรัฐที่เสนอ แต่ Meti ก็เน้นย้ำถึงความจำเป็นในการตรวจสอบสถานการณ์อย่างใกล้ชิดยิ่งขึ้น

ในด้านผู้บริโภคยอดค้าปลีกเพิ่มขึ้นเพียง 1.4% YOY ซึ่งขาดความคาดหวังเพิ่มขึ้น 2.4%

ความเชื่อมั่นทางธุรกิจของ NZ ANZ ลดลงถึง 57.5 การคาดหวังอัตราเงินเฟ้อที่เพิ่มขึ้นทำให้เกิดข้อสงสัยเกี่ยวกับการลด RBNZ

ความเชื่อมั่นทางธุรกิจ ANZ ของนิวซีแลนด์ลดลงเล็กน้อยจาก 58.4 ถึง 57.5 ในเดือนมีนาคม แนวโน้มกิจกรรมของตัวเองดีขึ้นจาก 45.1 เป็น 48.6

อย่างไรก็ตามข้อมูลยังนำคำเตือนที่ชัดเจนเกี่ยวกับแรงกดดันเงินเฟ้อ ความคาดหวังด้านต้นทุนเพิ่มขึ้นจาก 71.3 เป็น 74.1 ระดับสูงสุดในหนึ่งปี ความตั้งใจในการกำหนดราคาปีนขึ้นจาก 46.2 เป็น 51.3 ทำเครื่องหมายที่แข็งแกร่งที่สุดตั้งแต่เดือนพฤษภาคม 2566

บางทีที่สำคัญกว่านั้นคือการคาดการณ์เงินเฟ้อหนึ่งปีก็เพิ่มขึ้นจาก 2.53% เป็น 2.63% ซึ่งเพิ่มขึ้นเหนือเป้าหมายกลางพอยน์ของ RBNZ 2%

ANZ ตั้งค่าสถานะสัญญาณเงินเฟ้อที่เพิ่มขึ้นว่า“ ทำให้สับสนเล็กน้อย” เตือนว่าการพัฒนาเหล่านี้อาจมีผลต่อวิธีการที่ RBNZ ที่กระตือรือร้นจะเกี่ยวกับการลดอัตราการลดอัตราเพิ่มเติม

อัตราการลดลงในการประชุมเดือนเมษายนจะถูกล็อคและวินาทีในเดือนพฤษภาคมจะถูกมองว่าเป็นไปได้ อย่างไรก็ตาม ANZ ตั้งข้อสังเกตว่าอัตราต่อรองของการตัดครั้งที่สามในเดือนกรกฎาคมตอนนี้“ การโยนเหรียญมากขึ้น”

การผลิต PMI อย่างเป็นทางการของจีนเพิ่มขึ้นเป็น 50.5 แต่ตลาดแรงงานล่าช้า

ข้อมูล PMI อย่างเป็นทางการของจีนสำหรับเดือนมีนาคมเสนอการมองโลกในแง่ดีเล็กน้อยโดยดัชนีการผลิตเพิ่มขึ้นจาก 50.2 เป็น 50.5 การจับคู่ความคาดหวังและทำเครื่องหมายระดับสูงสุดในหนึ่งปี

องค์ประกอบย่อยสำหรับการผลิตและคำสั่งซื้อใหม่ทั้งสองได้รับการปรับปรุงเป็น 52.6 และ 51.8 ตามลำดับ อย่างไรก็ตามดัชนีการจ้างงานลดลงเหลือ 48.2 โดยเน้นจุดอ่อนอย่างต่อเนื่องในสภาวะตลาดแรงงานภายในภาคการผลิต

กิจกรรมที่ไม่ใช่การผลิตยังดีขึ้นเล็กน้อยด้วยการปีนเขา PMI จาก 50.4 เป็น 50.8 โดยเอาชนะความคาดหวังที่ 50.5

ถึงกระนั้นการจ้างงานในภาคที่ไม่ใช่การผลิตจะเสื่อมสภาพโดยดัชนีลดลงเหลือ 45.8 เนื่องจากทั้งบริการและภาคการก่อสร้างส่งผลให้คนงาน

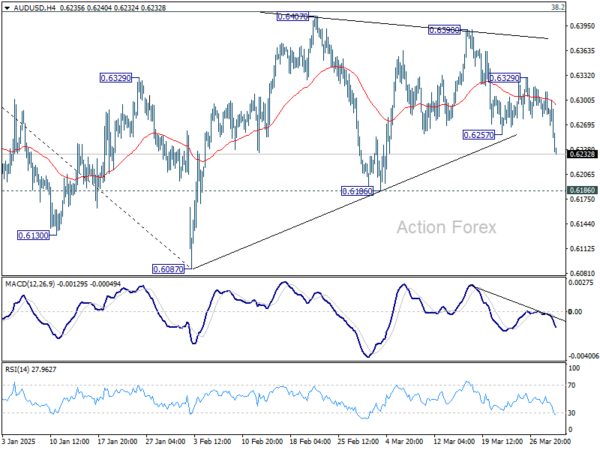

รายงานตอนกลางวัน AUD/USD

เดือยรายวัน: (S1) 0.6275; (P) 0.6293; (R1) 0.6306; มากกว่า…

อคติระหว่างวันใน AUD/USD กลับมาข้อเสียเมื่อหยุดการสนับสนุน 0.6257 ลดลงจาก 0.6390 ตอนนี้ควรกำหนดเป้าหมาย 0.6186 ถัดไป การแบ่ง บริษัท จะระบุว่ารูปแบบการแก้ไขจาก 0.6087 เสร็จสมบูรณ์และการลดลงที่ใหญ่กว่าจาก 0.6941 พร้อมที่จะกลับมาทำงานต่อ สำหรับตอนนี้ความเสี่ยงจะอยู่ในข้อเสียตราบใดที่ความต้านทาน 0.6329 ถือในกรณีที่ฟื้นตัว

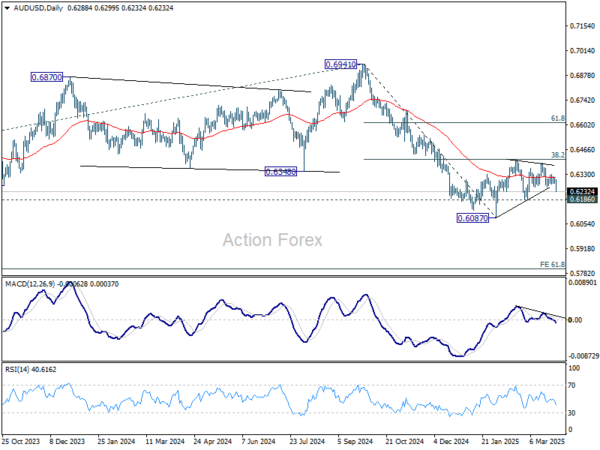

ในภาพที่ใหญ่ขึ้นลดลงจาก 0.6941 (สูง 2024) ถูกมองว่าเป็นส่วนหนึ่งของแนวโน้มการลดลงจาก 0.8006 (สูง 2021) เป้าหมายระยะกลางถัดไปคือการคาดการณ์ 61.8% ที่ 0.8006 ถึง 0.6169 จาก 0.6941 ที่ 0.5806 ไม่ว่าในกรณีใด Outlook จะยังคงหมีตราบใดที่ 55 W EMA (ตอนนี้อยู่ที่ 0.6467)

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link