ตลาดเอเชียเริ่มต้นสัปดาห์การซื้อขายด้วยราคาที่สูง โดยได้แรงหนุนส่วนใหญ่จากการเพิ่มขึ้นของดัชนี Nikkei ของญี่ปุ่น ซึ่งได้แรงหนุนจากผลการสำรวจ BoJ Tankan Survey ในขณะเดียวกัน ผู้เข้าร่วมตลาดดูเหมือนจะมองข้ามข้อมูลที่อ่อนแอจากภาคการผลิตของจีน ดอลลาร์ออสเตรเลียและนิวซีแลนด์เป็นผู้นำสกุลเงินอื่น ๆ โดยประสบกับกำไรในวงกว้าง ตามมาอย่างใกล้ชิดด้วยดอลลาร์แคนาดา อย่างไรก็ตาม เยนญี่ปุ่นและฟรังก์สวิสซื้อขายกันด้วยความแผ่วเบา ยูโร ดอลลาร์ และปอนด์อังกฤษแสดงการซื้อขายแบบผสมผสานในขณะนี้

แม้ว่านักเทรดสหรัฐฯ อาจใช้ท่าทีที่ผ่อนคลายมากขึ้นเนื่องจากวันหยุดสุดสัปดาห์ที่ยาวนานของวันที่ 4 กรกฎาคม การซื้อขายอาจไม่สงบลงทั้งหมด การตัดสินใจเรื่องอัตราดอกเบี้ยของ RBA ซึ่งกำหนดไว้ในวันพรุ่งนี้ อาจทำให้ตลาดเกิดความผันผวนได้ นอกจากนี้ สัปดาห์นี้เต็มไปด้วยการเปิดเผยข้อมูลทางเศรษฐกิจที่สำคัญ ซึ่งรวมถึงดัชนี ISM และรายงานการจ้างงานนอกภาคเกษตรที่คาดการณ์ไว้มาก

จากมุมมองของการวิเคราะห์ทางเทคนิค คู่ AUD/JPY จะเป็นที่สนใจเป็นพิเศษใน 24 ชั่วโมงข้างหน้า สำหรับตอนนี้ การถดถอยลงลึกเป็นผลดีตราบเท่าที่แนวต้านเล็กน้อยอยู่ที่ 96.48 ในกรณีของการลดลงอีกครั้ง โฟกัสอยู่ที่ว่าจะขึ้นอยู่กับการย้อนกลับ 38.2% ที่ 90.24 ถึง 97.66 ที่ 94.82 หรือไม่ อย่างไรก็ตาม การทะลุ 96.48 น่าจะกระตุ้นการฟื้นตัวที่แข็งแกร่งขึ้นเพื่อทดสอบใหม่อีกครั้งที่ 97.66 high

ตลาดหุ้นเอเชีย นิกเคอิปิดบวก 1.70% HSI ฮ่องกงเพิ่มขึ้น 1.91% China Shanghai SSE เพิ่มขึ้น 1.29% Singapore Strait Times เพิ่มขึ้น 0.26% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0023 ที่ 0.402

ตลาดหุ้นเอเชีย นิกเคอิปิดบวก 1.70% HSI ฮ่องกงเพิ่มขึ้น 1.91% China Shanghai SSE เพิ่มขึ้น 1.29% Singapore Strait Times เพิ่มขึ้น 0.26% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0023 ที่ 0.402

การสำรวจ Tankan ของ BoJ บ่งชี้ถึงความเชื่อมั่นที่เพิ่มขึ้นในหมู่ธุรกิจญี่ปุ่น

การสำรวจ Tankan รายไตรมาสของ BoJ สำหรับไตรมาสที่ 2 ได้ชี้ให้เห็นถึงความเชื่อมั่นที่เพิ่มขึ้นในหมู่ธุรกิจญี่ปุ่น ซึ่งเกินความคาดหมายของตลาด

ดัชนีการผลิตขนาดใหญ่ซึ่งเป็นมาตรวัดที่สำคัญของภาคอุตสาหกรรมของญี่ปุ่น เพิ่มขึ้นอย่างน่าประทับใจจากระดับต่ำสุดในรอบ 2 ปีที่ 1 เป็น 5 ซึ่งดีกว่าการคาดการณ์ของตลาดที่ 3 ระดับนี้ถือเป็นค่าดัชนีสูงสุดนับตั้งแต่ไตรมาสที่ 4 ของปี 2022 ซึ่งบ่งบอกถึงการดีดตัวขึ้นอย่างมาก ในความเชื่อมั่นในภาคการผลิต

ในทำนองเดียวกัน ดัชนีที่ไม่ใช่ภาคการผลิตขนาดใหญ่ขยับขึ้นจาก 20 เป็น 23 ซึ่งเกินการคาดการณ์ของตลาดอีกครั้งที่ 22 การพัฒนานี้ส่งสัญญาณการอ่านที่สูงที่สุดนับตั้งแต่ไตรมาสที่ 2 ปี 2019 ซึ่งสะท้อนถึงความเชื่อมั่นที่ฟื้นตัวขึ้นในภาคบริการในวงกว้าง

เมื่อมองไปข้างหน้า แนวโน้มของผู้ผลิตรายใหญ่ก็เพิ่มขึ้นจาก 3 รายเป็น 9 ราย ซึ่งสูงกว่าการคาดการณ์ของตลาดที่ 5 ราย อย่างไรก็ตาม แนวโน้มสำหรับบริษัทขนาดใหญ่ที่ไม่ใช่ภาคการผลิตนั้นต่ำกว่าที่คาดไว้เล็กน้อยที่ 20 ราย เมื่อเทียบกับตัวเลขที่คาดการณ์ไว้ที่ 21 ราย

ในด้านรายจ่ายฝ่ายทุน บริษัทขนาดใหญ่วางแผนที่จะเพิ่มค่าใช้จ่ายของพวกเขา 13.4% ในปีงบประมาณปัจจุบันซึ่งสิ้นสุดในเดือนมีนาคม 2567 ซึ่งน้อยกว่าที่คาดไว้ว่าจะเพิ่มขึ้น 3.2% ในการสำรวจไตรมาสที่ 1

ที่น่าสนใจคือการสำรวจของ Tankan ยังเปิดเผยว่าบริษัทต่าง ๆ คาดการณ์ว่าอัตราเงินเฟ้อจะแตะ 2.6% ต่อปีนับจากนี้ ซึ่งลดลงเล็กน้อยจากประมาณการ 2.8% ในเดือนมี.ค. เมื่อมองไปข้างหน้า การคาดการณ์อัตราเงินเฟ้อจะอยู่ที่ 2.2% เป็นเวลา 3 ปี ซึ่งลดลงเล็กน้อยจากตัวเลขเดือนมีนาคมที่ 2.3% ในขณะที่ประมาณการอัตราเงินเฟ้อในอีก 5 ปีนับจากนี้ยังคงทรงตัวที่ 2.1%

การผลิต PMI ของญี่ปุ่นสรุปที่ 49.8 การลดลงแบบเศษส่วนในภาคส่วนนี้

PMI ภาคการผลิตของญี่ปุ่นสรุปอยู่ที่ 49.8 ในเดือนมิถุนายน ลดลงจาก 50.6 ในเดือนพฤษภาคม ตามข้อมูลของ au Jibun Bank การอ่านลดลงเพียงเล็กน้อยจากเกณฑ์กลาง 50.0 ซึ่งแยกการขยายตัวออกจากการหดตัว ซึ่งบ่งชี้ถึงสุขภาพของภาคการผลิตของประเทศที่ลดลงเล็กน้อย

รายงานยังเน้นว่าทั้งผลผลิตและคำสั่งซื้อใหม่ถดถอย ขณะที่ประสิทธิภาพของซัพพลายเออร์แสดงให้เห็นการปรับปรุงที่สำคัญที่สุดนับตั้งแต่เดือนมีนาคม 2559 ราคานำเข้าเพิ่มขึ้นในอัตราที่ช้าที่สุดที่สังเกตได้ในช่วง 28 เดือนที่ผ่านมา

Usamah Bhatti จาก S&P Global Market Intelligence กล่าวว่า “ข้อมูลล่าสุดชี้ให้เห็นถึงการเสื่อมถอยเล็กน้อยในภาคการผลิตของญี่ปุ่นในช่วงกลางปี 2023”

อย่างไรก็ตาม สภาวะอุปสงค์และผลผลิตที่ลดลงมีผลกระทบสองด้าน ด้านหนึ่ง แรงกดดันต่อห่วงโซ่อุปทานผ่อนคลายลงในเดือนมิถุนายน โดยระยะเวลารอคอยสินค้าเฉลี่ยจะสั้นลงเป็นเดือนที่สองติดต่อกัน พร้อมกันนี้ การลดแรงกดดันต่อห่วงโซ่อุปทานยังช่วยบรรเทาแรงกดดันด้านเงินเฟ้อ ทำให้ดัชนีราคาสินค้าเข้าแตะระดับต่ำสุดในรอบ 28 เดือน

การผลิต PMI ของจีน Caixin ลดลงเหลือ 50.5, ตลาดงานที่เลวร้าย, แรงกดดันจากเงินฝืด, การมองโลกในแง่ดีลดลง

Caixin PMI Manufacturing ของจีนสำหรับเดือนมิถุนายนลดลงเล็กน้อยจาก 50.9 ในเดือนพฤษภาคมเป็น 50.5 เหนือความคาดหมายเล็กน้อยที่ 50.2 Caixin ระบุว่าในขณะที่ผลผลิตเพิ่มขึ้นเล็กน้อย แต่การเติบโตของอุปสงค์ยังคงอยู่ในระดับปานกลาง ในขณะเดียวกัน ราคานำเข้าลดลงอย่างรวดเร็วที่สุดนับตั้งแต่เดือนมกราคม 2559 และความเชื่อมั่นทางธุรกิจลดลงสู่ระดับต่ำสุดในรอบแปดเดือน

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group สรุปสถานการณ์ว่า “การเติบโตของกิจกรรมการผลิตประสบภาวะชะลอตัวเล็กน้อย”

“ข้อมูลทางเศรษฐกิจจำนวนมากเมื่อเร็วๆ นี้บ่งชี้ว่าการฟื้นตัวของจีนยังไม่พบความมั่นคง เนื่องจากปัญหาที่โดดเด่น เช่น การขาดปัจจัยขับเคลื่อนการเติบโตภายใน อุปสงค์ที่อ่อนแอ และแนวโน้มที่ลดลงยังคงอยู่” หวังกล่าวเสริม

“ปัญหาที่สะท้อนให้เห็นในดัชนี PMI ภาคการผลิตของ Caixin China ในเดือนมิถุนายน ตั้งแต่ตลาดงานที่เลวร้ายมากขึ้น ไปจนถึงแรงกดดันจากภาวะเงินฝืดที่เพิ่มขึ้นและการมองโลกในแง่ดีที่ลดลง ก็ชี้ไปที่ข้อสรุปเดียวกัน”

การตัดสินใจเกี่ยวกับอัตรา RBA ในยอดคงเหลือ: ตลาดรองรับความผันผวนของออสซี่

การตัดสินใจอัตราดอกเบี้ย RBA ที่คาดการณ์ไว้มากในสัปดาห์นี้นำเสนอการแบ่ง 55 สิบว่าธนาคารกลางจะเลือกขึ้นหรือหยุดชั่วคราว สิ่งนี้เป็นไปตามผลสำรวจของรอยเตอร์ที่ระบุว่าจากนักเศรษฐศาสตร์ 31 คนที่ทำการสำรวจ 16 คนคาดการณ์ว่าจะมีการขึ้น ขณะที่อีก 15 คนคาดว่าจะหยุดชั่วคราว นอกจากนี้ นักเศรษฐศาสตร์ 16 จาก 30 คนคาดการณ์ว่าอัตราเงินสดจะสูงสุดที่หรือสูงกว่า 4.60% ภายในสิ้นเดือนกันยายน ดังนั้น หาก RBA ตัดสินใจระงับในสัปดาห์นี้ มีแนวโน้มว่าจะเป็นการหยุดชั่วคราวในรอบที่รัดกุมมากกว่าการสิ้นสุดที่แน่นอน

ความไม่แน่นอนในระดับนี้เกี่ยวกับการตัดสินใจที่ใกล้เข้ามาของ RBA ควบคู่ไปกับแถลงการณ์ที่แนบมานี้ บ่งชี้ว่าเงินดอลลาร์ออสเตรเลียอาจเผชิญกับความผันผวนอย่างมาก นอกเหนือจากความปั่นป่วนนี้แล้ว ยังมีการเปิดเผยข้อมูลสำคัญจากจีน โดยเฉพาะข้อมูลการผลิต Caixin PMI ซึ่งจะครบกำหนดในวันจันทร์ และข้อมูลบริการ Caixin PMI สำหรับวันพุธ ข่าวเหล่านี้อาจส่งผลกระทบต่อหุ้นจีนและเงินหยวน และส่งผลกระทบต่อออสซี่ในเวลาต่อมา ดังนั้น เทรดเดอร์ควรเตรียมพร้อมสำหรับสัปดาห์ที่อาจวุ่นวาย

การประกาศรายงานการประชุม FOMC เป็นอีกหนึ่งเหตุการณ์สำคัญที่น่าจับตามอง อย่างไรก็ตาม รายงานการประชุมไม่น่าจะแตกต่างอย่างมีนัยสำคัญจากข้อความที่ครอบคลุมว่ารอบการกระชับยังไม่เสร็จสมบูรณ์ ในคำพูดของประธาน FOMC Jerome Powell ผู้เข้าร่วม FOMC “ส่วนใหญ่ที่แข็งแกร่ง” คาดว่าจะมีการขึ้นอีกอย่างน้อยสองครั้งภายในสิ้นปีนี้ ดังนั้น ผลกระทบโดยรวมของรายงานการประชุมอาจถูกบดบังด้วยข้อมูลทางเศรษฐกิจที่มีผลกระทบสูง เช่น ดัชนี ISM และตัวเลขการจ้างงานนอกภาคเกษตร โดยเฉพาะอย่างยิ่งข้อมูลการเติบโตของค่าจ้าง

ข้อมูลเศรษฐกิจที่สำคัญเพิ่มเติมที่เปิดเผยในสัปดาห์นี้ ได้แก่ CPI ของสวิส, PPI ของยูโรโซนและยอดค้าปลีก, รายได้เงินสดและการใช้จ่ายในครัวเรือนของญี่ปุ่น และข้อมูลการจ้างงานของแคนาดา

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์:

- วันจันทร์: การสำรวจ Tankan ของญี่ปุ่น, การผลิต PMI ขั้นสุดท้าย; มาตรวัดอัตราเงินเฟ้อของออสเตรเลีย MI การอนุมัติอาคาร การผลิต Caixin PMI ของจีน; ดัชนีราคาผู้บริโภคสวิส; การผลิต PMI ขั้นสุดท้ายของยูโรโซน การผลิต ISM ของสหรัฐฯ การใช้จ่ายด้านการก่อสร้าง

- วันอังคาร: ความเชื่อมั่นทางธุรกิจของ NIZER นิวซีแลนด์; การตัดสินใจเกี่ยวกับอัตรา RBA; ดุลการค้าเยอรมนี; PMI ภาคการผลิตของแคนาดา

- วันพุธ: บริการ China Caixin PMI; การผลิตภาคอุตสาหกรรมของฝรั่งเศส บริการ PMI ของยูโรโซนขั้นสุดท้าย, PPI; สิ้นสุดบริการ PMI ของสหราชอาณาจักร คำสั่งซื้อโรงงานของสหรัฐฯ รายงานการประชุม FOMC

- วันพฤหัสบดี: ดุลการค้าของออสเตรเลีย; คำสั่งซื้อจากโรงงานในเยอรมนี การก่อสร้าง PMI ของสหราชอาณาจักร ยอดค้าปลีกในยูโรโซน ดุลการค้าของแคนาดา การจ้างงาน ADP ของสหรัฐฯ การขอรับสวัสดิการว่างงาน ดุลการค้า บริการ ISM

- วันศุกร์: รายได้เงินสดของแรงงานญี่ปุ่น การใช้จ่ายในครัวเรือน อัตราการว่างงานของสวิส การผลิตภาคอุตสาหกรรมของเยอรมนี การจ้างงานนอกภาคเกษตรของสหรัฐฯ การจ้างงานในแคนาดา Ivey PMI

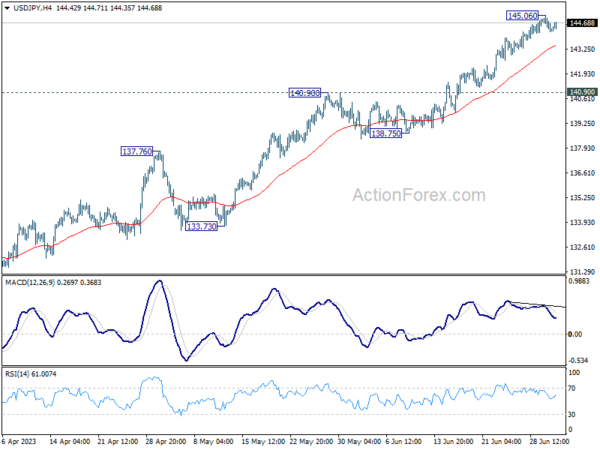

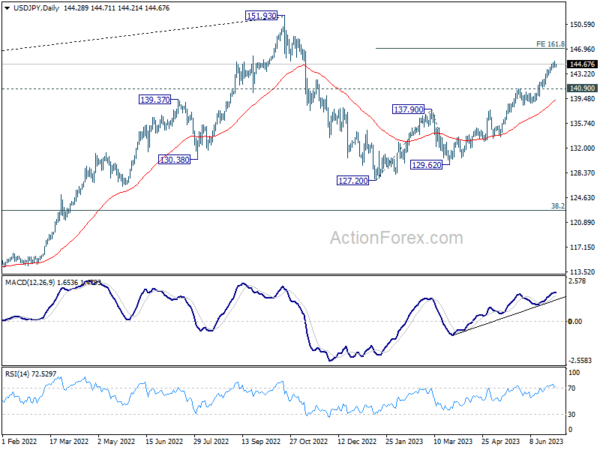

USD/JPY แนวโน้มรายวัน

Pivots รายวัน: (S1) 144.00; (น) 144.53; (R1) 144.86; มากกว่า…

อคติระหว่างวันในสกุลเงิน USD/JPY ยังคงเป็นกลางสำหรับการรวมบัญชีที่ต่ำกว่า 145.06 การทะลุ 55 4H EMA (ขณะนี้อยู่ที่ 143.40) อาจทำให้เกิดการปรับฐานที่ลึกขึ้น แต่การชุมนุมต่อไปจะยังคงเป็นที่ชื่นชอบตราบเท่าที่แนวต้าน 140.90 กลายเป็นแนวรับ ในทางกลับกัน การทะลุ 145.06 จะกลับมาเพิ่มขึ้นอย่างมากเป็น 161.8% ประมาณการที่ 127.20 ถึง 137.90 จาก 129.62 ที่ 146.93

ในภาพรวม การเพิ่มขึ้นจาก 127.20 ปัจจุบันถูกมองว่าเป็นขาที่สองของรูปแบบการแก้ไขจากสูง 151.93 คาดว่าจะมีการชุมนุมต่อไปตราบเท่าที่มีการสนับสนุน 138.75 เพื่อทดสอบ 151.93 แต่อาจเห็นแนวต้านที่แข็งแกร่งเพื่อจำกัดการกลับตัว การทำลาย 138.75 จะระบุว่าขาที่สามได้เริ่มกลับไปที่ 127.20

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 22:45น | นิวซีแลนด์ | ใบอนุญาตก่อสร้าง M/M พ.ค | -2.20% | -2.60% | ||

| 23:50 น | เยนญี่ปุ่น | ดัชนีการผลิตขนาดใหญ่ Tankan Q2 | 5 | 3 | 1 | |

| 23:50 น | เยนญี่ปุ่น | Tankan Non – ดัชนีการผลิต Q2 | 23 | 22 | 20 | |

| 23:50 น | เยนญี่ปุ่น | Tankan Large Manufacturing Outlook Q2 | 9 | 5 | 3 | |

| 23:50 น | เยนญี่ปุ่น | Tankan Non – Manufacturing Outlook Q2 | 20 | 21 | 15 | |

| 23:50 น | เยนญี่ปุ่น | Tankan ใหญ่ทุกอุตสาหกรรม Capex Q2 | 13.40% | 3.20% | ||

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต มิ.ย. F | 49.8 | 49.8 | 49.8 | |

| 01:00 น | ดอลลาร์ออสเตรเลีย | TD Securities Inflation M/M มิ.ย | 0.10% | 0.90% | ||

| 01:30 น | ดอลลาร์ออสเตรเลีย | ใบอนุญาตก่อสร้าง M/M พ.ค | 20.60% | 4.90% | -8.10% | -6.80% |

| 01:45 น | หยวนจีน | Caixin Manufacturing PMI มิ.ย | 50.5 | 50.2 | 50.9 | |

| 06:30 น | ฟรังก์สวิส | CPI M/M มิ.ย | 0.20% | 0.30% | ||

| 06:30 น | ฟรังก์สวิส | CPI Y/Y มิ.ย | 1.80% | 2.20% | ||

| 07:30 น | ฟรังก์สวิส | PMI ภาคการผลิต มิ.ย | 42.8 | 43.2 | ||

| 07:45 น | ยูโร | อิตาลี PMI ภาคการผลิต มิ.ย | 45.4 | 45.9 | ||

| 07:50 น | ยูโร | ฝรั่งเศส PMI ภาคการผลิต Jun F | 45.5 | 45.5 | ||

| 07:55 น | ยูโร | PMI ภาคการผลิตของเยอรมนี Jun F | 41 | 41 | ||

| 08:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน มิ.ย. F | 43.6 | 43.6 | ||

| 08:30 น | ปอนด์สเตอร์ลิง | PMI ภาคการผลิต มิ.ย. F | 46.2 | 46.2 | ||

| 13:45 น | ดอลล่าร์ | PMI ภาคการผลิต มิ.ย. F | 46.3 | 46.3 | ||

| 14:00 น | ดอลล่าร์ | ISM Manufacturing PMI มิ.ย | 47.2 | 46.9 | ||

| 14:00 น | ดอลล่าร์ | ราคาการผลิต ISM จ่ายมิ.ย | 44.2 | |||

| 14:00 น | ดอลล่าร์ | ISM Manufacturing Employment Index มิ.ย | 51.4 | |||

| 14:00 น | ดอลล่าร์ | การใช้จ่ายก่อสร้าง M/M พ.ค | 0.50% | 1.20% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link