ความวุ่นวายในตลาดโลกยังไม่มีทีท่าว่าจะคลี่คลายลงเมื่อสัปดาห์เริ่มต้น โดยหุ้นญี่ปุ่นได้รับผลกระทบอย่างรุนแรงในช่วงการซื้อขายในเอเชีย ดัชนี Nikkei 225 และ Topix ร่วงลงเกือบ -10% ซึ่งลดลง -20% จากจุดสูงสุดตลอดกาลเมื่อวันที่ 11 กรกฎาคม การเทขายครั้งนี้ขยายไปถึงตลาดสกุลเงินดิจิทัล ซึ่ง Ethereum ร่วงลงมากกว่า -20% ตั้งแต่วันศุกร์

ในตลาดสกุลเงิน เยนและฟรังก์สวิสยังคงเป็นสินทรัพย์ปลอดภัยที่ได้รับความนิยมท่ามกลางความวุ่นวาย ในทางกลับกัน ออสซี่และกีวีต้องแบกรับภาระหนักจากการเทขาย ปัจจุบัน ยูโรมีผลงานดีกว่าทั้งดอลลาร์และสเตอร์ลิง ในขณะที่ดอลลาร์แคนาดามีผลงานผสมปนเปกันในระดับกลาง

นักลงทุนกำลังรอคอยข้อมูลภาคบริการของ ISM ของสหรัฐฯ อย่างใจจดใจจ่อ ซึ่งอาจทำให้ความกลัวต่อภาวะเศรษฐกิจถดถอยรุนแรงขึ้นได้ หากตัวเลขออกมาไม่เป็นไปตามที่คาด นอกเหนือจากตัวเลข PMI แล้ว องค์ประกอบของการจ้างงานก็จะได้รับการตรวจสอบอย่างใกล้ชิด การเพิ่มขึ้นของอัตราการว่างงานเมื่อสัปดาห์ที่แล้วกระตุ้นให้เกิดกฎ Sahm ซึ่งเป็นตัวบ่งชี้ภาวะเศรษฐกิจถดถอยที่เชื่อถือได้มาโดยตลอด เมื่อเกณฑ์ของกฎ Sahm ทะลุผ่าน ประวัติศาสตร์บ่งชี้ว่าอัตราการว่างงานอาจเพิ่มขึ้นอย่างรวดเร็ว

ในทางเทคนิคแล้ว EUR/GBP ถือเป็นตัวที่น่าสนใจในสัปดาห์นี้ เนื่องจากกำลังเข้าใกล้แนวต้านของช่องขาลงอย่างรวดเร็วจากการพุ่งขึ้นอย่างแข็งแกร่งของสัปดาห์ที่แล้ว การทะลุแนวต้านของช่องนี้อย่างเด็ดขาดจะเป็นสัญญาณที่ชัดเจนที่ 0.8382 ได้แตะจุดต่ำสุดในระยะกลางแล้ว การพุ่งขึ้นอย่างแข็งแกร่งอาจถึงระดับ 0.8643 และอาจถึงระดับ 0.8764 ซึ่งเป็นเพียงการเคลื่อนไหวเพื่อแก้ไข ในทางกลับกัน การที่ช่องนี้ถูกปฏิเสธจะทำให้แนวโน้มระยะกลางของ EUR/GBP มีแนวโน้มเป็นขาลงสำหรับการร่วงลงอีกครั้งจนถึง 0.8382 ในระยะต่อมา

ในเอเชีย ณ เวลาที่เขียนบทความนี้ Nikkei อยู่ที่ -9.78% ดัชนี HSI ของฮ่องกงลดลง -1.25% ดัชนี SSE ของเซี่ยงไฮ้ของจีนลดลง -0.61% ดัชนี Straeit Times ของสิงคโปร์ลดลง -3.75% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลงอย่างรวดเร็ว -0.167 อยู่ที่ 0.792 โดยทะลุระดับ 0.8%

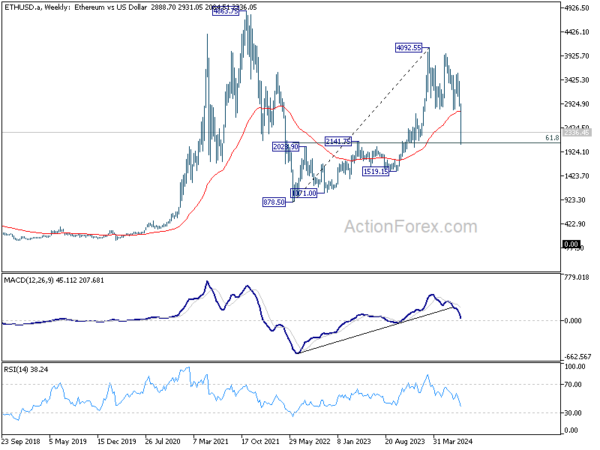

Ethereum อาจพบการสนับสนุนชั่วคราวที่ 2100 หลังจากที่ร่วงลง แต่ภัยคุกคามยังคงอยู่ต่ำกว่า 2800

Ethereum ได้รับผลกระทบอย่างรุนแรงในช่วงไม่กี่วันที่ผ่านมา โดยร่วงลงมากกว่า 20% ตั้งแต่วันศุกร์ที่ผ่านมา เนื่องจากตลาดโลกที่ตกต่ำส่งผลให้ตลาดคริปโตเคอเรนซีได้รับผลกระทบไปด้วย การร่วงลงอย่างรวดเร็วนี้เกิดจากปัจจัยหลายประการ เช่น การหลีกเลี่ยงความเสี่ยงและแรงกดดันเฉพาะภายในตลาดคริปโต โดยเฉพาะอย่างยิ่ง Jump Crypto ได้ทำการขายสินทรัพย์มูลค่าประมาณ 300 ล้านเหรียญสหรัฐจากกระเป๋าเงินเดียวในช่วงสองสัปดาห์ที่ผ่านมา ส่งผลให้การเทขายสินทรัพย์ดังกล่าวรุนแรงขึ้น

ETH กำลังพลิกกลับแนวโน้มขาขึ้นอย่างชัดเจนจาก 878.50 (จุดต่ำสุดในปี 2022) ในทางเทคนิคแล้ว มีแนวโน้มว่าราคาจะดีดตัวกลับที่ระดับปัจจุบัน ซึ่งใกล้เคียงกับการฟื้นตัว 61.8% ของ 878.50 ไปที่ 4092.55 ที่ 2106.26 เพื่อนำไปสู่การรวมตัวในระยะใกล้ แต่ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่แนวรับ 2797.60 ยังคงเป็นแนวต้าน การทะลุแนวรับ 2106.26 อย่างต่อเนื่องจะนำไปสู่แนวรับ 1519.15 ต่อไป

โดยสรุป แม้ว่า Ethereum อาจพบการสนับสนุนชั่วคราวที่ระดับ 2,100 แต่ความเสี่ยงโดยรวมยังคงเบี่ยงเบนไปทางขาลงตราบใดที่ยังคงอยู่ต่ำกว่าระดับต้านทาน 2,800

ดัชนี PMI ภาคบริการของญี่ปุ่นปิดที่ 53.7 กังวลแรงกดดันเงินเฟ้อต่อเนื่อง

ดัชนี PMI ภาคบริการของญี่ปุ่นในเดือนกรกฎาคมอยู่ที่ 53.7 เพิ่มขึ้นจาก 49.4 ในเดือนมิถุนายน ดัชนี PMI แบบรวมอยู่ที่ 52.5 เพิ่มขึ้นจาก 49.7 ในเดือนมิถุนายน

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence เน้นย้ำถึง “การเติบโตที่กลับมาอีกครั้ง” ของภาคบริการในช่วงต้นไตรมาสที่ 3 ซึ่งขับเคลื่อนโดย “สภาวะความต้องการที่ปรับตัวดีขึ้นและจำนวนลูกค้าที่แข็งแกร่งขึ้น” การเติบโตนี้ส่วนใหญ่เกิดขึ้นภายในประเทศ เนื่องจากธุรกิจส่งออกใหม่ลดลงเป็นครั้งแรกในปีนี้ แนวโน้มของภาคบริการยังคงเป็นไปในเชิงบวก โดยระดับธุรกิจที่โดดเด่นเพิ่มขึ้นและความเชื่อมั่นที่แข็งแกร่งในแนวโน้ม 12 เดือนข้างหน้า

แม้ว่าผลผลิตรวมของภาคการผลิตและภาคบริการจะขยายตัวในอัตรา “ปานกลาง” แต่การเติบโตดังกล่าวได้รับแรงผลักดันหลักจากภาคบริการ โดยภาคการผลิตประสบภาวะหดตัวเล็กน้อย บริษัทภาคเอกชนรายงานว่าอัตราเงินเฟ้อของราคาปัจจัยการผลิตยังคง “สูงอย่างต่อเนื่อง” ซึ่งส่งผลกระทบต่อผลผลิตทั้งหมด มีความกังวลว่า “แรงกดดันเงินเฟ้อที่ต่อเนื่อง” อาจก่อให้เกิดความเสี่ยงด้านลบต่อเศรษฐกิจในอีกไม่กี่เดือนข้างหน้า

ดัชนี PMI ภาคบริการของ Caixin ของจีนเพิ่มขึ้นแตะ 52.1 ขณะที่ดัชนีผสมลดลงแตะ 51.2

ดัชนี PMI ภาคบริการของ Caixin ของจีนเพิ่มขึ้นจาก 51.2 เป็น 52.1 ในเดือนกรกฎาคม สูงกว่าที่คาดการณ์ไว้ที่ 51.4 และยังคงอยู่ในภาวะขยายตัวเป็นเดือนที่ 19 ติดต่อกัน ขณะเดียวกัน ดัชนี PMI รวมลดลงจาก 52.8 เป็น 51.2 แต่ยังคงขยายตัวเป็นเดือนที่ 9 ติดต่อกัน

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group กล่าวว่า แม้ว่าภาคบริการจะปรับตัวดีขึ้น แต่ภาคการผลิตกลับเผชิญกับแรงกดดันที่มากขึ้น Wang กล่าวว่า “ภาคบริการมีผลงานดีกว่าภาคหลังในแง่ของอุปทาน อุปสงค์ และการจ้างงาน” แม้จะเป็นเช่นนี้ ราคารวมยังคงอ่อนแอ โดยเฉพาะด้านยอดขาย ซึ่งยิ่งกดดันอัตรากำไรของบริษัทให้ลดลงไปอีก ความเชื่อมั่นของตลาดดีขึ้น แม้ว่าจะยังคงอยู่ในระดับต่ำ

ข้อมูลล่าสุดเผยว่าการเติบโตของ GDP ที่แท้จริงของจีนในไตรมาสที่ 2 ชะลอตัวลงเหลือ 4.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ซึ่งต่ำกว่าที่ตลาดคาดการณ์ไว้มาก การชะลอตัวนี้บ่งชี้ว่าการบรรลุเป้าหมายการเติบโตประจำปีที่ประมาณ 5% ของประเทศจะเป็นเรื่องท้าทาย หวังกล่าวว่าปัญหาหลักยังคงอยู่ที่อุปสงค์ภายในประเทศที่มีประสิทธิภาพไม่เพียงพอและความเชื่อมั่นของตลาดที่อ่อนแอ

RBA คงอัตราดอกเบี้ยไว้และบริการ ISM ของสหรัฐฯ ถือเป็นปัจจัยสำคัญต่อความรู้สึกของตลาด

คาดว่า RBA จะคงอัตราดอกเบี้ยไว้ที่ 4.35% ในสัปดาห์นี้ แรงกดดันให้ปรับขึ้นอัตราดอกเบี้ยได้ผ่อนคลายลงอย่างน้อยชั่วคราว หลังจากข้อมูล CPI ประจำไตรมาสที่ 2 แสดงให้เห็นว่าอัตราเงินเฟ้อพื้นฐานลดลง อย่างไรก็ตาม ยังเร็วเกินไปที่ RBA จะตัดสินใจผ่อนปรนนโยบายการเงินหรือส่งสัญญาณปรับลดอัตราดอกเบี้ยในอนาคต ผู้ว่าการธนาคารกลางมิเชล บูลล็อกมีแนวโน้มที่จะคงจุดยืนว่า “ไม่ตัดสินใจว่าจะเกิดอะไรขึ้นหรือไม่”

ผลสำรวจของรอยเตอร์สเมื่อไม่นานนี้ระบุว่านักเศรษฐศาสตร์ 22 คนจากทั้งหมด 23 คนคาดการณ์ว่าอัตราดอกเบี้ยหลักของ RBA จะไม่มีการเปลี่ยนแปลงก่อนปี 2025 โดยมีเพียง 10 คนเท่านั้นที่คาดการณ์ว่าอัตราดอกเบี้ยจะลดลง 25bps ในไตรมาสที่ 4 ตลาดคาดการณ์ว่ามีโอกาสประมาณ 55% ที่อัตราดอกเบี้ยจะลดลงภายในสิ้นปี 2024

ในด้านกิจกรรมของธนาคารกลาง ธนาคารกลางญี่ปุ่นจะติดตามสรุปความเห็นจากการประชุมครั้งล่าสุดและสรุปการพิจารณาของธนาคารกลางแคนาดาอย่างใกล้ชิดเช่นกัน

ในด้านข้อมูล ดัชนี PMI ภาคบริการของ ISM ของสหรัฐฯ จะเป็นจุดสนใจหลักในช่วงต้นสัปดาห์ ความรู้สึกของตลาดมุ่งเน้นไปที่ความเสี่ยงของภาวะเศรษฐกิจถดถอยที่ใกล้จะเกิดขึ้นหรืออาจถึงขั้นตกต่ำอย่างรุนแรงในสหรัฐฯ มากขึ้น ภาคบริการซึ่งเป็นแรงขับเคลื่อนหลักของการเติบโตทางเศรษฐกิจตั้งแต่ต้นปี 2023 ได้แสดงสัญญาณของการเสียโมเมนตัมในช่วงไม่กี่เดือนที่ผ่านมา ข้อมูลที่น่าตกใจใดๆ ในข้อมูลนี้อาจกระตุ้นให้เกิดการเทขายสินทรัพย์เสี่ยงอีกครั้ง

ข้อมูลการจ้างงานจากนิวซีแลนด์และแคนาดาจะดึงดูดความสนใจอย่างมาก ควบคู่ไปกับความเชื่อมั่นของนักลงทุน Sentix ในเขตยูโร และดัชนี PMI ด้านบริการ ดัชนี CPI และดัชนี PPI ของ Caixin ของจีน

ต่อไปนี้เป็นไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: รายงานการประชุม BoJ; บริการ PMI ของจีน Caixin; บริการ PMI ของยูโรโซนขั้นสุดท้าย; ความเชื่อมั่นของนักลงทุน Sentix; บริการ PMI ของสหราชอาณาจักรขั้นสุดท้าย; บริการ ISM ของสหรัฐฯ

- วันอังคาร: รายได้เงินสดเฉลี่ยของญี่ปุ่น, การใช้จ่ายครัวเรือน; การตัดสินใจอัตราดอกเบี้ยของ RBA; อัตราการว่างงานของสวิตเซอร์แลนด์, ยอดขายปลีก; คำสั่งซื้อจากโรงงานในเยอรมนี; ดัชนี PMI ของสหราชอาณาจักรด้านการก่อสร้าง; ยอดขายปลีกในโซนยูโร; ดุลการค้าของแคนาดา; ดุลการค้าของสหรัฐฯ

- วันพุธ: การจ้างงานในนิวซีแลนด์; ดุลการค้าของจีน; ตัวชี้วัดสำคัญของญี่ปุ่น; การผลิตภาคอุตสาหกรรมของเยอรมนี ดุลการค้า; ดุลการค้าของฝรั่งเศส; ทุนสำรองเงินตราต่างประเทศของสวิตเซอร์แลนด์; PMI ของแคนาดา Ivey และสรุปการพิจารณาของ BoC

- วันพฤหัสบดี: สรุปความคิดเห็นของธนาคารกลางญี่ปุ่น บัญชีเดินสะพัดของญี่ปุ่น ทัศนคติของผู้สังเกตการณ์เศรษฐกิจ คาดการณ์อัตราเงินเฟ้อของนิวซีแลนด์ จำนวนผู้ขอรับสวัสดิการว่างงานของสหรัฐฯ

- วันศุกร์: ดัชนีราคาผู้บริโภคและผู้ผลิตของจีน; ดัชนีราคาผู้บริโภคขั้นสุดท้ายของเยอรมนี; ดัชนีราคาผู้บริโภคของ SECO ของสวิตเซอร์แลนด์; การจ้างงานในแคนาดา

USD/JPY แนวโน้มรายวัน

จุดพลิกผันรายวัน: (S1) 145.40; (P) 147.59; (R1) 148.76; เพิ่มเติม…

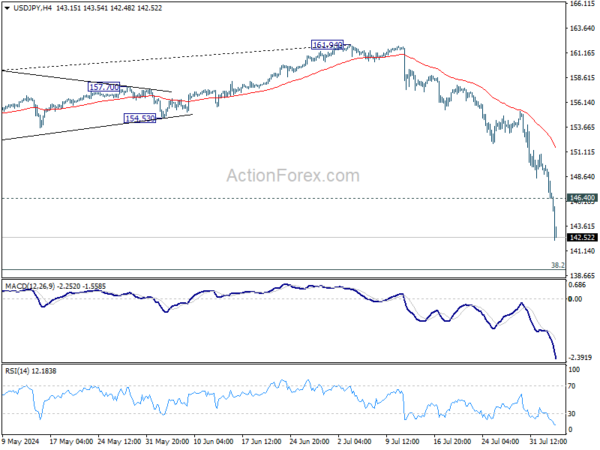

USD/JPY ร่วงลงต่อเนื่องแตะระดับต่ำสุดที่ 142.17 ในวันนี้ ยังไม่มีสัญญาณว่าจะร่วงลงแตะระดับต่ำสุด แนวโน้มขาลงของวันยังคงอยู่ที่ระดับแนวรับ 140.25 ต่อไป แนวโน้มขาขึ้น หากทะลุระดับแนวต้านเล็กน้อยที่ 146.40 ขึ้นไป แนวโน้มขาลงของวันจะเป็นกลางและเกิดการรวมตัวก่อน จากนั้นจึงจะร่วงลงอีกครั้ง

เมื่อดูภาพรวม การทะลุเส้น EMA 55 W อย่างรุนแรง (ปัจจุบันอยู่ที่ 149.98) แสดงให้เห็นว่าการร่วงลงจาก 161.94 ในระยะกลางนั้นกำลังแก้ไขแนวโน้มขาขึ้นทั้งหมดจาก 102.58 (จุดต่ำสุดในปี 2021) การร่วงลงที่รุนแรงยิ่งขึ้นอาจเกิดขึ้นที่จุด 38.2% ของ 102.58 ถึง 161.94 ที่ 139.26 ซึ่งใกล้เคียงกับแนวรับ 140.25 ไม่ว่าในกรณีใด ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่เส้น EMA 55 W (ปัจจุบันอยู่ที่ 149.98) ยังคงอยู่

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยนญี่ปุ่น | บันทึกการประชุมคณะกรรมการบริหาร | ||||

| 01:00 | ออสเตรเลียดอลลาร์ | อัตราเงินเฟ้อของ TD Securities M/M ก.ค. | 0.40% | 0.30% | ||

| 01:45 | ตรุษจีน | ดัชนี PMI ของ Caixin Services เดือนกรกฎาคม | 52.1 | 51.4 | 51.2 | |

| 07:45 | ยูโร | PMI ภาคบริการของอิตาลี ก.ค. | 53 | 53.7 | ||

| 07:50 | ยูโร | PMI ภาคบริการของฝรั่งเศส ก.ค. | 50.7 | 50.7 | ||

| 07:55 | ยูโร | PMI ภาคบริการของเยอรมนี ก.ค. | 52 | 52 | ||

| 08:00 | ยูโร | PMI ภาคบริการของยูโรโซน ก.ค. | 51.9 | 51.9 | ||

| 08:30 | ยูโร | ความเชื่อมั่นนักลงทุน Sentix ในเขตยูโรโซนเดือนสิงหาคม | -7.3 | |||

| 08:30 | ปอนด์อังกฤษ | บริการ PMI ก.ค. 59 | 52.4 | 52.4 | ||

| 09:00 | ยูโร | ดัชนีราคาผู้ผลิต (PPI) ของเขตยูโรโซน ม.ค. | 0.30% | -0.20% | ||

| 09:00 | ยูโร | ดัชนีราคาผู้ผลิต (PPI) ของยูโรโซน Y/Y มิ.ย. | -3.30% | -4.20% | ||

| 13:45 | ดอลล่าร์ | บริการ PMI ก.ค. 59 | 56 | 56 | ||

| 14:00 | ดอลล่าร์ | ISM PMI ภาคบริการ ก.ค. | 51.4 | 48.8 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link