ดอลลาร์ออสเตรเลียปรับตัวสูงขึ้นเล็กน้อยในช่วงการซื้อขายที่เงียบเหงาในเอเชียวันนี้ แม้ว่าข้อมูล PMI ของออสเตรเลียจะออกมาต่ำกว่าที่คาดก็ตาม เนื่องจากญี่ปุ่นอยู่ในช่วงวันหยุด ทำให้การซื้อขายมีการเคลื่อนไหวเพียงเล็กน้อย แต่ทัศนคติที่เน้นความเสี่ยงช่วยชดเชยผลกระทบเชิงลบบางส่วนจากข้อมูลที่อ่อนแอได้ ในทางตรงกันข้าม เงินเยนและฟรังก์สวิสยังคงอ่อนค่าลงอย่างต่อเนื่องในช่วงที่ผ่านมา โดยรวมแล้ว ตลาดยังคงได้รับแรงหนุนจากการปรับลดอัตราดอกเบี้ยของเฟดเมื่อสัปดาห์ที่แล้ว

ธนาคารกลางของจีนยังมีบทบาทสำคัญในการกระตุ้นความเชื่อมั่น โดยธนาคารประชาชนจีนได้ปรับลดอัตราดอกเบี้ยรีโป 14 วันลง 10bps ซึ่งเป็นการเคลื่อนไหวที่น่าประหลาดใจ ซึ่งทำให้หลายคนตั้งตัวไม่ติดหลังจากที่ธนาคารเพิ่งตัดสินใจไม่ปรับลดอัตราดอกเบี้ยระยะยาวเมื่อวันศุกร์ที่ผ่านมา อย่างไรก็ตาม จุดสนใจที่แท้จริงอยู่ที่การแถลงข่าวของหน่วยงานกำกับดูแลทางการเงิน 3 แห่งของจีนที่กำหนดไว้ในวันพรุ่งนี้ ซึ่งทำให้เกิดความหวังว่ามาตรการกระตุ้นเศรษฐกิจที่ครอบคลุมและมีสาระสำคัญมากขึ้นจะเกิดขึ้นในอนาคต

เมื่อมองไปข้างหน้าในช่วงที่เหลือของวัน ความสนใจจะเปลี่ยนไปเป็นการเผยแพร่ดัชนี PMI จากยูโรโซน สหราชอาณาจักร และสหรัฐอเมริกา ตัวเลขเหล่านี้จะช่วยให้มีความชัดเจนมากขึ้นเกี่ยวกับสภาพเศรษฐกิจของประเทศหลักๆ และอาจกำหนดทิศทางของตลาดโดยรวม นอกจากนี้ ความสนใจยังเปลี่ยนไปที่การตัดสินใจเรื่องอัตราดอกเบี้ยของ RBA และ SNB ที่จะเกิดขึ้นในสัปดาห์หน้าด้วย

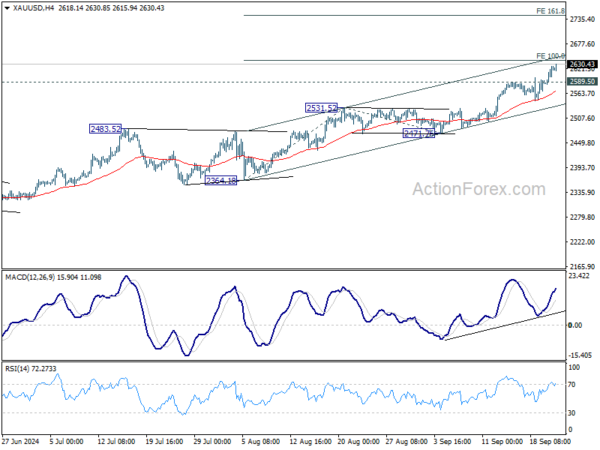

ในทางเทคนิคแล้ว ทองคำยังคงทำสถิติใหม่ในวันนี้ และคาดว่าจะปรับตัวเพิ่มขึ้นอีก โดยคาดการณ์ 100% ที่ 2,364.18 ถึง 2,531.52 จาก 2,471.76 ที่ 2,639.10 อาจมีแนวต้านเกิดขึ้นเพื่อจำกัดการขึ้นของราคาในครั้งแรก การทะลุแนวต้านที่ 2,589.50 จะเปลี่ยนแนวรับเป็นแนวรับก่อน อย่างไรก็ตาม การทะลุแนวต้านที่เด็ดขาดที่ 2,639.10 อาจทำให้เกิดการเร่งตัวขึ้นสู่ระดับ 161.8% ที่ 2,742.51 ในครั้งถัดไป

ในเอเชีย ญี่ปุ่นกำลังอยู่ในช่วงวันหยุด ดัชนี HSI ของฮ่องกงเพิ่มขึ้น 0.82% ดัชนี SSE ของเซี่ยงไฮ้ของจีนเพิ่มขึ้น 0.74% ดัชนี Strait Times ของสิงคโปร์เพิ่มขึ้น 0.58%

ดัชนี PMI ภาคการผลิตของออสเตรเลียแตะระดับต่ำสุดในรอบ 52 เดือน ขณะที่ดัชนีรวมอยู่ในภาวะหดตัว

กิจกรรมทางเศรษฐกิจของออสเตรเลียยังคงชะลอตัวในเดือนกันยายน โดยดัชนี PMI ภาคการผลิตของธนาคาร Judo ลดลงเหลือ 46.7 ซึ่งเป็นระดับต่ำสุดในรอบ 52 เดือน จาก 48.5 ในเดือนสิงหาคม ดัชนี PMI ภาคบริการก็ลดลงเช่นกัน โดยลดลงจาก 52.5 เหลือ 50.6 ในขณะที่ดัชนี PMI รวมกลับหดตัวลงอีกครั้ง จาก 51.7 เหลือ 49.8 ซึ่งถือเป็นระดับต่ำสุดในรอบ 8 เดือน

แมทธิว เดอ ปาสกาล นักเศรษฐศาสตร์จากธนาคารยูโด ระบุว่าดัชนี PMI ที่อ่อนแอในช่วงนี้บ่งชี้ว่าครัวเรือนกำลังออมเงินเพื่อกระตุ้นเศรษฐกิจของรัฐบาลมากกว่าที่คาดไว้ เขากล่าวเสริมว่า “เศรษฐกิจค่อยๆ สร้างสมดุลระหว่างอุปทานและอุปสงค์” ซึ่งสนับสนุนให้คงอัตราดอกเบี้ยเงินสดในปัจจุบันไว้แทนที่จะปรับขึ้นในช่วงปลายปีนี้

การเติบโตของการจ้างงานยังแสดงสัญญาณชะลอตัว โดยดัชนีการจ้างงานแทบไม่ขยายตัวที่ 50.8 นอกจากนี้ ดัชนีราคาผลผลิต ซึ่งติดตามธุรกิจที่ปรับขึ้นราคาสินค้าอุปโภคบริโภค ร่วงลงสู่ระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2021 แม้ว่าราคาปัจจัยการผลิตจะลดลง แต่ราคายังคงสูงกว่าค่าเฉลี่ยก่อนเกิดโรคระบาด ซึ่งเป็นสัญญาณของแรงกดดันด้านเงินเฟ้อที่ยังคงหลงเหลืออยู่

การส่งออกของนิวซีแลนด์ลดลง -0.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนส.ค. ส่วนการนำเข้าลดลง -1.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ดุลการค้าสินค้าของนิวซีแลนด์ขาดดุล 2.2 พันล้านดอลลาร์นิวซีแลนด์ ซึ่งมากกว่าที่คาดไว้มากว่าจะขาดดุล 155 ล้านดอลลาร์นิวซีแลนด์ ช่องว่างที่กว้างขึ้นนี้เกิดจากการลดลงเล็กน้อยของการส่งออกและนำเข้าสินค้า โดยการส่งออกสินค้าลดลง 6.1 ล้านดอลลาร์นิวซีแลนด์ หรือ 0.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 5.0 พันล้านดอลลาร์นิวซีแลนด์ ขณะที่การนำเข้าสินค้าลดลง 70 ล้านดอลลาร์นิวซีแลนด์ หรือ -1.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เหลือ 7.2 พันล้านดอลลาร์นิวซีแลนด์

การส่งออกที่ลดลงนั้นเกิดจากการค้ากับจีนซึ่งเป็นคู่ค้ารายใหญ่ที่สุดของนิวซีแลนด์ที่อ่อนแอลงเป็นหลัก โดยการส่งออกไปยังจีนลดลง 195 ล้านดอลลาร์นิวซีแลนด์ หรือ 16% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ในทางกลับกัน การส่งออกไปยังตลาดสำคัญอื่นๆ กลับมีกำไรเพิ่มขึ้น โดยการส่งออกไปยังญี่ปุ่นเพิ่มขึ้น 39% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ขณะที่การส่งออกไปยังสหรัฐอเมริกาและสหภาพยุโรปเพิ่มขึ้น 3.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนและ 5.9% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ตามลำดับ

ในด้านการนำเข้า จีน สหภาพยุโรป และออสเตรเลีย ต่างพบว่ามูลค่าสินค้าที่นำเข้าโดยนิวซีแลนด์ลดลงอย่างเห็นได้ชัด โดยจีนลดลง -6.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สหภาพยุโรปลดลง -8.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และออสเตรเลียลดลง -12% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อย่างไรก็ตาม การนำเข้าจากสหรัฐอเมริกาและเกาหลีใต้กลับเพิ่มขึ้น สินค้าจากสหรัฐอเมริกาเพิ่มขึ้น 154 ล้านเหรียญนิวซีแลนด์ (24% เมื่อเทียบกับช่วงเดียวกันของปีก่อน) และการนำเข้าจากเกาหลีใต้เพิ่มขึ้นมากถึง 185 ล้านเหรียญนิวซีแลนด์ (39% เมื่อเทียบกับช่วงเดียวกันของปีก่อน)

RBA ยืนหยัดมั่นคง ส่วน SNB เผชิญการตัดสินใจครั้งสำคัญ

ธนาคารกลางสองแห่งเตรียมตัดสินใจเกี่ยวกับนโยบายการเงินในสัปดาห์นี้ โดยธนาคารกลางแห่งออสเตรเลีย (RBA) ยังคงนิ่งเฉยในขณะที่ธนาคารกลางแห่งแคนาดา (SNB) คาดว่าจะยังคงผ่อนปรนนโยบายต่อไป แต่เนื่องจากธนาคารกลางแห่งแคนาดากำลังเผชิญกับแรงกดดันให้ค่าเงินฟรังก์อ่อนค่าลง จึงมีแนวโน้มว่าค่าเงินฟรังก์จะอ่อนค่าลงอย่างรุนแรงกว่านั้น ในขณะเดียวกัน ตลาดก็เตรียมพร้อมสำหรับดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ระดับโลก รวมถึงข้อมูลเศรษฐกิจที่สำคัญจากสหรัฐอเมริกา แคนาดา และญี่ปุ่น

ธนาคารอาร์บีเอ คาดว่าธนาคารกลางจะคงอัตราดอกเบี้ยไว้ที่ 4.35% ในสัปดาห์นี้ แม้ว่าธนาคารกลางจะยังไม่ตัดความเป็นไปได้ที่จะขึ้นอัตราดอกเบี้ยอีก แต่บรรดานักเศรษฐศาสตร์ส่วนใหญ่เห็นพ้องกันว่าการปรับลดอัตราดอกเบี้ยครั้งต่อไปจะเป็นการลดอัตราดอกเบี้ย อย่างไรก็ตาม ยังไม่มีข้อตกลงที่ชัดเจนเกี่ยวกับระยะเวลาในการปรับลดอัตราดอกเบี้ยที่คาดว่าจะเกิดขึ้น

ธนาคารหลักของประเทศมีมุมมองที่แตกต่างกันเกี่ยวกับเวลาที่การปรับลดอัตราดอกเบี้ยครั้งแรกจะเกิดขึ้น Commonwealth Bank ซึ่งก่อนหน้านี้คาดการณ์ว่าการปรับลดอัตราดอกเบี้ยในเดือนพฤศจิกายน ได้ปรับลดการคาดการณ์เป็นเดือนธันวาคมแล้ว เนื่องจากการจ้างงานเติบโตอย่างแข็งแกร่งในช่วงที่ผ่านมา ทั้ง Westpac และ ANZ คาดการณ์ว่าการปรับลดอัตราดอกเบี้ยจะเกิดขึ้นในเดือนกุมภาพันธ์ 2025 NAB เป็นธนาคารที่ระมัดระวังที่สุด โดยคาดการณ์ว่าการปรับลดอัตราดอกเบี้ยจะเกิดขึ้นในเดือนพฤษภาคมปีหน้า การแบ่งแยกระหว่างธนาคารใหญ่ทั้งสี่แห่งนี้เน้นย้ำถึงความไม่แน่นอนเกี่ยวกับขั้นตอนต่อไปของ RBA

รายงาน CPI ประจำเดือนของออสเตรเลียประจำสัปดาห์นี้อาจช่วยบรรเทาภาวะเงินเฟ้อของ RBA ในระยะสั้นได้ โดยคาดว่าอัตราเงินเฟ้อจะลดลงอย่างเห็นได้ชัดจาก 3.5% เหลือ 2.8% ในเดือนสิงหาคม อย่างไรก็ตาม ตัวเลขที่สำคัญกว่าคือข้อมูล CPI รายไตรมาส ซึ่งจะประกาศในวันที่ 30 ตุลาคม

การประชุมของ RBA ในเดือนพฤศจิกายน ซึ่งมีทั้งดัชนีราคาผู้บริโภครายไตรมาสและการคาดการณ์เศรษฐกิจใหม่ๆ ถือเป็นช่วงเวลาสำคัญอย่างยิ่ง เมื่อถึงเวลานั้น ธนาคารกลางจะมีมุมมองที่ชัดเจนขึ้นว่าอัตราเงินเฟ้อลดลงเพียงพอที่จะปรับลดอัตราดอกเบี้ยในช่วงต้นปี 2568 หรือไม่

ในทางกลับกัน, ธนาคารออมสิน คาดว่าจะลดอัตราดอกเบี้ยในสัปดาห์นี้ แต่ขอบเขตของการลดนั้นยังไม่ชัดเจน

แม้ว่าค่าเงินฟรังก์สวิสจะอ่อนค่าลงตั้งแต่เดือนสิงหาคม แต่ค่าเงินยังคงอยู่ในระดับสูงเป็นประวัติการณ์ ซึ่งส่งผลกระทบอย่างหนักต่อเศรษฐกิจของสวิตเซอร์แลนด์ที่ต้องพึ่งพาการส่งออกเป็นหลัก นายโทมัส จอร์แดน ประธานธนาคารกลางสวิสที่พ้นจากตำแหน่งยังได้ออกมาพูดถึงผลกระทบเชิงลบจากค่าเงินฟรังก์ที่แข็งค่าขึ้น ผู้ส่งออกของสวิตเซอร์แลนด์เรียกร้องให้ธนาคารกลางเข้าแทรกแซงอย่างแข็งกร้าวมากขึ้น ส่งผลให้การตัดสินใจของธนาคารกลางสวิสมีความเร่งด่วนมากขึ้น

กรณีพื้นฐานยังคงเป็นว่าธนาคารกลางสวิสจะเลือกที่จะลดอัตราดอกเบี้ยลง 25bps โดยจะลดอัตราดอกเบี้ยนโยบายลงเหลือ 1.00% ในสัปดาห์นี้ และคาดว่าจะลดอีก 25bps ในเดือนธันวาคม อย่างไรก็ตาม เมื่อพิจารณาจากแรงกดดันทางเศรษฐกิจและความจำเป็นในการทำให้ค่าเงินฟรังก์อ่อนค่าลง นักเศรษฐศาสตร์บางคนเชื่อว่ามีโอกาสอย่างมากที่ธนาคารกลางสวิสจะเร่งผ่อนคลายการเงินโดยลดอัตราดอกเบี้ยลง 50bps ในการประชุมครั้งนี้

บนหน้าข้อมูลข้อมูล PMI ของประเทศเศรษฐกิจหลักต่างๆ จะได้รับความสนใจในช่วงต้นสัปดาห์ โดยเฉพาะอย่างยิ่งในกลุ่มประเทศยูโรโซนและเยอรมนี เนื่องจากเศรษฐกิจของเยอรมนีกำลังเผชิญกับความเสี่ยงต่อภาวะเศรษฐกิจถดถอยอย่างมีนัยสำคัญ และหากตัวเลข PMI ของเยอรมนีอ่อนตัวลงอีก อาจทำให้ความกังวลเหล่านี้ยิ่งย่ำแย่ลงไปอีก ในสหรัฐฯ รายงานเศรษฐกิจสำคัญหลายฉบับจะดึงดูดความสนใจจากตลาด รวมถึงความเชื่อมั่นของผู้บริโภค ยอดสั่งซื้อสินค้าคงทน และข้อมูลเงินเฟ้อ PCE ที่เป็นที่จับตามองอย่างใกล้ชิด นอกจากนี้ ข้อมูล GDP ของแคนาดาและดัชนีราคาผู้บริโภคโตเกียวจากญี่ปุ่นก็อยู่ในเรดาร์ด้วยเช่นกัน

ต่อไปนี้เป็นไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: ดุลการค้าของนิวซีแลนด์; ดัชนี PMI ของออสเตรเลีย; ดัชนี PMI ของยูโรโซน; ดัชนี PMI ของสหราชอาณาจักร; ดัชนีราคาบ้านใหม่ของแคนาดา; ดัชนี PMI ของสหรัฐฯ

- วันอังคาร: ดัชนี PMI ของญี่ปุ่น; การตัดสินใจอัตราดอกเบี้ยของ RBA; สภาพแวดล้อมทางธุรกิจของ Ifo ของเยอรมนี; ดัชนีราคาบ้านของสหรัฐฯ ความเชื่อมั่นผู้บริโภค

- วันพุธ: ดัชนีราคาบริการองค์กรของญี่ปุ่น; ดัชนีราคาผู้บริโภครายเดือนของออสเตรเลีย; มาตรวัดเศรษฐกิจ KOF ของสวิตเซอร์แลนด์; ยอดขายบ้านใหม่ในสหรัฐฯ

- วันพฤหัสบดี: รายงานการประชุมธนาคารกลางญี่ปุ่น; ดัชนีความเชื่อมั่นผู้บริโภคจาก Gfk ของเยอรมนี; การตัดสินใจอัตราดอกเบี้ยของธนาคารกลางสวิส; ยูโรโซน M3, รายงานประจำเดือนของ ECB; GDP ขั้นสุดท้ายของสหรัฐฯ, การยื่นขอสวัสดิการว่างงาน, คำสั่งซื้อสินค้าคงทน, ยอดขายบ้านที่รอการดำเนินการ

- วันศุกร์: ดัชนีราคาผู้บริโภคโตเกียวของญี่ปุ่น การใช้จ่ายผู้บริโภคในฝรั่งเศส อัตราการว่างงานในเยอรมนี GDP ของแคนาดา ดุลการค้าสินค้าของสหรัฐฯ รายได้และการใช้จ่ายส่วนบุคคล และอัตราเงินเฟ้อ PCE

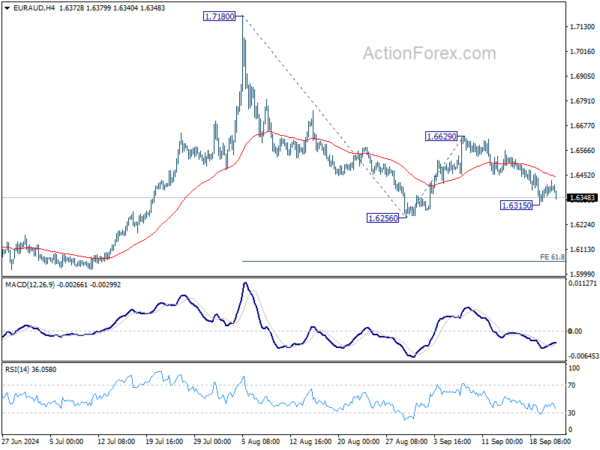

แนวโน้มรายวันของ EUR/AUD

จุดพลิกผันรายวัน: (S1) 1.6363; (P) 1.6396; (R1) 1.6435; เพิ่มเติม…

EUR/AUD ร่วงลงอย่างเห็นได้ชัดหลังจากการฟื้นตัวถูกจำกัดไว้ต่ำกว่า 55 EMA 4H แต่ยังคงอยู่เหนือระดับต่ำสุดชั่วคราวที่ 1.6315 อคติระหว่างวันยังคงเป็นกลางก่อน ในขณะที่การรวมตัวจาก 1.6315 อาจขยายออกไป ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบใดที่แนวต้านที่ 1.6629 ยังคงอยู่ หากต่ำกว่า 1.6315 จะทำการทดสอบซ้ำที่ 1.6256 การทะลุลงอย่างมั่นคงที่ระดับนั้นจะกลับมาลดลงอีกครั้งจาก 1.7180 และตั้งเป้าการคาดการณ์ 61.8% ที่ 1.7180 ถึง 1.6256 จาก 1.6629 ที่ 1.6058

เมื่อมองภาพรวมแล้ว แนวโน้มจะสับสนจากการร่วงลงมากกว่าที่คาดจาก 1.7180 แต่ตราบใดที่แนวรับ 1.5996 ยังคงอยู่ แนวโน้มขาขึ้นจาก 1.4281 (จุดต่ำสุดในปี 2022) ยังคงเป็นที่คาดหวังและจะกลับมาเกิดขึ้นอีกครั้งในภายหลัง การทะลุ 1.7180 อย่างมั่นคงจะนำไปสู่การคาดการณ์ 61.8% ที่ 1.4281 ถึง 1.7062 จาก 1.5996 ที่ 1.7715

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | กระทำ | เอฟ/ซี | พีพี | เรฟ |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | ดุลการค้า (NZD) ส.ค. | -2203ม. | -155ล้าน | -963ล้าน | -1016ล้าน |

| 23:00 | ออสเตรเลียดอลลาร์ | PMI ภาคการผลิต ก.ย. | 46.7 | 48.5 | ||

| 23:00 | ออสเตรเลียดอลลาร์ | บริการ PMI ก.ย. พี | 50.6 | 52.5 | ||

| 07:15 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส ก.ย. | 44.3 | 43.9 | ||

| 07:15 | ยูโร | PMI ภาคบริการของฝรั่งเศส ก.ย. | 53 | 55 | ||

| 07:30 | ยูโร | PMI ภาคการผลิตของเยอรมนี ก.ย. | 42.4 | 42.4 | ||

| 07:30 | ยูโร | PMI ภาคบริการของเยอรมนี ก.ย. | 51.1 | 51.2 | ||

| 08:00 | ยูโร | PMI ภาคการผลิตของยูโรโซน ก.ย. | 45.7 | 45.8 | ||

| 08:00 | ยูโร | PMI ภาคบริการของยูโรโซน ก.ย. | 52.3 | 52.9 | ||

| 08:30 | ปอนด์อังกฤษ | PMI ภาคการผลิต ก.ย. | 52.3 | 52.5 | ||

| 08:30 | ปอนด์อังกฤษ | บริการ PMI ก.ย. พี | 53.5 | 53.7 | ||

| 12:30 | CAD | ดัชนีราคาที่อยู่อาศัยใหม่ ประจำเดือน ส.ค. | 0.10% | 0.20% | ||

| 13:45 | ดอลลาร์สหรัฐ | PMI ภาคการผลิต ก.ย. | 48.6 | 47.9 | ||

| 13:45 | ดอลลาร์สหรัฐ | บริการ PMI ก.ย. พี | 55.3 | 55.7 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link