ตลาดสหรัฐในสัปดาห์ที่แล้วถูกกำหนดโดยสองประเด็นหลัก ได้แก่ ความไม่แน่นอนเกี่ยวกับนโยบายการค้าของฝ่ายบริหารสหรัฐที่เข้ามา และผลกระทบของข้อมูลเศรษฐกิจที่แข็งแกร่งของสหรัฐ ความสับสนของตลาดในช่วงแรก ซึ่งได้รับแรงหนุนจากสัญญาณที่ไม่ชัดเจนเกี่ยวกับภาษี ทำให้เกิดความผันผวนอย่างมาก อย่างไรก็ตาม ความไม่เด็ดขาดนี้ทำให้เกิดความชัดเจน เนื่องจากข้อมูลสหรัฐฯ ที่แข็งแกร่งยืนยันถึงความยืดหยุ่นของเศรษฐกิจ ทำให้เกิดข้อสงสัยเกี่ยวกับความเป็นไปได้ที่เฟดจะปรับลดอัตราดอกเบี้ยมากขึ้นในปี 2568

อัตราผลตอบแทนกระทรวงการคลังสหรัฐพุ่งสูงขึ้นเนื่องจากตลาดปรับเทียบความคาดหวังต่อนโยบายของเฟด ในขณะที่หุ้นเผชิญกับแรงกดดันในการขายอย่างมาก การพัฒนาแบบคู่นี้ช่วยหนุนค่าเงินดอลลาร์ได้อย่างมาก ซึ่งสิ้นสุดสัปดาห์ก็สูงขึ้นในวงกว้าง ในขณะที่เทรดเดอร์บางรายยังคงระมัดระวัง และระวังเรื่องเซอร์ไพรส์ที่เกี่ยวข้องกับการพัฒนาทางการเมืองของสหรัฐฯ โมเมนตัมขาขึ้นของเงินดอลลาร์ดูเหมือนจะทรงตัวยังคงอยู่ โดยได้รับแรงหนุนจากการเปลี่ยนแปลงแบบเหยี่ยวในความคาดหวังของเฟดและปัจจัยพื้นฐานทางเศรษฐกิจมหภาคที่แข็งแกร่ง

ทั่วมหาสมุทรแอตแลนติก สเตอร์ลิงเผชิญกับแรงกดดันอย่างรุนแรง โดยลดลงอย่างรวดเร็วเนื่องจากความกังวลเรื่องการยกเลิกสมอทางการคลังกลายเป็นประเด็นสำคัญ อัตราผลตอบแทนทองคำของสหราชอาณาจักรที่เพิ่มขึ้น ประกอบกับค่าเงินปอนด์ที่อ่อนค่าลง ตอกย้ำถึงความกังวลถึงปัญหาด้านลบต่อสุขภาพทางการคลังของสหราชอาณาจักร นักลงทุนมีความกังวลมากขึ้นว่าต้นทุนการกู้ยืมที่สูงขึ้นอาจทำให้ความไม่สมดุลทางการคลังรุนแรงขึ้น โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมที่การเติบโตไม่มากนักและความเสี่ยงจากภาวะเงินเฟ้อ ผลงานที่ต่ำกว่าของสเตอร์ลิงทำให้เป็นผลงานที่แย่ที่สุดในบรรดาสกุลเงินหลัก

ในส่วนอื่นๆ ดอลลาร์แคนาดากลายเป็นสกุลเงินที่แข็งแกร่งที่สุดของสัปดาห์ แต่สำหรับการรวมผลขาดทุนล่าสุดเท่านั้น เยนตามดอลลาร์มาเป็นอันดับสามที่แข็งแกร่งที่สุด โดยได้ประโยชน์จากสภาพแวดล้อมที่มีความเสี่ยงในช่วงปลายสัปดาห์ ในทางกลับกัน ชาวออสซี่และกีวีซึ่งสะท้อนถึงธรรมชาติที่อ่อนไหวต่อความเสี่ยง ถือเป็นกลุ่มที่มีผลงานอ่อนแอที่สุด ยูโรและฟรังก์สวิสจบลงที่ตำแหน่งตรงกลาง

เฟดหยุดชั่วคราวเพื่อขยายเวลา, ปรับลดอัตราดอกเบี้ยในปี 2568 ไม่แน่ใจ, ความเสี่ยงในการขึ้นดอกเบี้ยเกิดขึ้นหรือไม่?

อัตราผลตอบแทนของดอลลาร์และกระทรวงการคลังสหรัฐเพิ่มสูงขึ้นในสัปดาห์ที่แล้ว ในขณะที่ตลาดหุ้นได้รับผลกระทบ เนื่องจากแนวคิดใหม่ได้รับแรงผลักดัน: Fed อาจงดเว้นการปรับลดอัตราดอกเบี้ยใดๆ ในปี 2025 การเปลี่ยนแปลงในความเชื่อมั่นของตลาดนี้เกิดขึ้นหลังจากตัวเร่งปฏิกิริยาหลายตัวมาบรรจบกัน ซึ่งรวมถึงข้อมูลการจ้างงานที่แข็งแกร่ง พุ่งเข้ามา การคาดการณ์อัตราเงินเฟ้อ และคำพูดสาธารณะจากเจ้าหน้าที่สำคัญของ Fed ขณะนี้ผู้ค้ากำลังทบทวนสถานการณ์ของตนเองในอีกไม่กี่เดือนข้างหน้า โดยกำหนดราคาในความเป็นไปได้ที่ธนาคารกลางจะยังคงถูกระงับนานกว่าที่คิดไว้ก่อนหน้านี้

การขับเคลื่อนการเล่าเรื่องคือเดือนธันวาคมที่แข็งแกร่งอย่างไม่คาดคิด เงินเดือนนอกภาคเกษตรกรรม รายงาน. นายจ้างเพิ่มงานใหม่ 256,000 ตำแหน่ง ซึ่งสูงกว่าการคาดการณ์โดยฉันทามติที่ 150,000 ตำแหน่ง และแซงหน้าค่าเฉลี่ยรายเดือนที่ 186,000 ตำแหน่งในปี 2024 อัตราการว่างงานลดลงกลับมาที่ 4.1% ตอกย้ำมุมมองที่ว่าตลาดแรงงานอยู่ในสภาพที่มั่นคง

จุดข้อมูลเหล่านี้ไม่เพียงชี้ให้เห็นถึงตลาดแรงงานที่แข็งแกร่งเท่านั้น แต่ยังรวมถึงการฟื้นตัวของการจ้างงานหลังการเลือกตั้งเมื่อปีที่แล้ว ซึ่งได้รับแรงหนุนจากความคาดหวังต่อนโยบายส่งเสริมธุรกิจภายใต้การบริหารของทรัมป์ที่เข้ามา หากพลวัตเหล่านี้ยังคงมีอยู่ ตลาดแรงงานก็จะเข้มงวดมากขึ้นอีก ซึ่งทำให้เกิดแรงกดดันด้านเงินเฟ้ออีกครั้ง ช่วงเวลาของตัวเลขเหล่านี้ก็มีความสำคัญเช่นกัน เนื่องจากตัวเลขเหล่านี้มาถึงแล้วในขณะที่ตลาดกำลังคาดการณ์ว่าเศรษฐกิจจะสงบลงมากขึ้นในปี 2025

อีกปัจจัยหนึ่งที่เปลี่ยนความคาดหวังของนักลงทุนคือเดือนมกราคม การสำรวจของมหาวิทยาลัยมิชิแกนซึ่งเผยให้เห็นการคาดการณ์อัตราเงินเฟ้อที่เพิ่มขึ้นอย่างเห็นได้ชัด การคาดการณ์อัตราเงินเฟ้อในหนึ่งปีเพิ่มขึ้นจาก 2.8% เป็น 3.3% ซึ่งสูงที่สุดนับตั้งแต่เดือนพฤษภาคม ในขณะที่การคาดการณ์ระยะยาวเพิ่มขึ้นเป็น 3.3% ซึ่งไม่เห็นมาตั้งแต่เดือนมิถุนายน 2551 การพัฒนาเหล่านี้เน้นให้เห็นถึงความกังวลที่เพิ่มขึ้นว่าอัตราเงินเฟ้ออาจเคลื่อนตัวเกินเขตความสะดวกสบายของเฟด โดยเฉพาะอย่างยิ่ง ด้วยนโยบายการคลังและการค้าเพิ่มเติมที่กระตุ้นให้เกิดแรงกดดันด้านราคา

ขนานไปกับการเข้ามา นโยบายของรัฐบาลทรัมป์ จุดยืนโดยเฉพาะด้านการค้าเพิ่มความซับซ้อนมากขึ้น แม้ว่าประธานาธิบดีผู้ได้รับเลือกปฏิเสธรายงานการเปลี่ยนแปลงไปใช้ภาษีเฉพาะภาคส่วน เนื่องมาจากความกังวลเรื่องฟันเฟืองทางการเมือง แต่การคาดเดาในเวลาต่อมาเกี่ยวกับการประกาศภาวะฉุกเฉินทางเศรษฐกิจระดับชาติเพื่อพิสูจน์เหตุผลด้านภาษีทำให้ตลาดไม่สงบ

ควรเน้นย้ำว่าสถานการณ์เหล่านี้ไม่ได้เกิดขึ้นพร้อมกัน ทรัมป์ยังคงสามารถใช้อำนาจฉุกเฉินเพื่อกำหนดเป้าหมายภาคส่วนหรือประเทศที่เฉพาะเจาะจงได้ ความไม่แน่นอนนี้มีแนวโน้มที่จะยังคงมีอยู่อย่างน้อยก็จนกว่าจะเข้ารับตำแหน่งในวันที่ 20 มกราคม

เมื่อมองไปที่เฟด ประเด็นสำคัญสามประการได้เกิดขึ้นแล้ว ประการแรก การหยุดชั่วคราวในเดือนมกราคมดูเหมือนจะถูกล็อคเอาไว้ โดยมีข้อมูลที่แข็งแกร่งและคำวิจารณ์อย่างเป็นทางการที่มีจังหวะดี ซึ่งสนับสนุนคดีนี้ให้ไม่มีการเคลื่อนไหวในทันที ประการที่สอง ขณะนี้ตลาดกำลังโน้มตัวไปสู่การปรับลดครั้งต่อไปที่ถูกเลื่อนออกไปจนถึงเดือนพฤษภาคม ซึ่งแสดงถึงช่วงที่ไม่มีการเคลื่อนไหวเป็นเวลานาน ประการที่สาม มีความคิดที่เพิ่มมากขึ้นว่าเฟดสามารถลดอัตราดอกเบี้ยได้เพียงครั้งเดียวในปี 2568 หรืออาจจะไม่ลดเลยเลย หากอัตราเงินเฟ้อยังคงอยู่ในระดับสูงและการเติบโตยังคงทรงตัว

ในขณะเดียวกัน การสื่อสารของธนาคารกลางได้สะท้อนถึงความคาดหวังที่เปลี่ยนแปลงไปเหล่านี้ อดีตผู้เสนอการปรับลดอัตราดอกเบี้ยของ Fed ได้เริ่มบ่งชี้ถึงฉันทามติที่เพิ่มขึ้นว่าการผ่อนคลายนโยบายอาจใกล้จะสิ้นสุดลงแล้ว อย่างไรก็ตาม ควรชี้แจงให้ชัดเจนว่าผู้ว่าการเฟด มิเชล โบว์แมน กล่าวถึงการปรับลดอัตราดอกเบี้ยของเดือนธันวาคมว่าเป็น “ขั้นตอนสุดท้าย” ในกระบวนการ “ปรับเทียบใหม่” เท่านั้น เธอหยุดที่จะประกาศจุดจบของวงจรนี้ทันที ถึงกระนั้น คำพูดของ Bowman ก็บอกเป็นนัยว่าขณะนี้มีการใช้เกณฑ์ที่สูงกว่าสำหรับการลดลงเพิ่มเติม

นอกเหนือจากการเอียงแบบเหยี่ยวแล้ว นักวิเคราะห์จากธนาคารแห่งอเมริกายังได้เพิ่มความเป็นไปได้ที่เฟดจะขึ้นอัตราดอกเบี้ยมากกว่าการปรับลดเพิ่มเติม สถานการณ์ดังกล่าวไม่ใช่พื้นฐาน เนื่องจากนโยบายยังคงมีข้อจำกัด แม้ว่าจะใกล้เคียงกับความเป็นกลางก็ตาม เฟดดูเหมือนจะพอใจที่จะปล่อยให้ข้อจำกัดทางนโยบายที่มีอยู่ดำเนินไปในทางเศรษฐกิจในขณะนี้

อย่างไรก็ตาม อัตราเงินเฟ้อพื้นฐานที่เร่งขึ้นอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งหากเกิน 3% อาจบังคับให้ผู้กำหนดนโยบายของ Fed พิจารณาจุดยืนของตนใหม่ แต่แล้วบาร์สำหรับการเดินป่าก็สูงเช่นกัน

การแก้ไข DOW ทำให้อัตราผลตอบแทน 10 ปีและดัชนีดอลลาร์เพิ่มขึ้น

ในทางเทคนิคแล้ว ดาวโจนส์ การปรับฐานเริ่มรุนแรงขึ้นเนื่องจากการลดลงจาก 45703.63 กลับมาดำเนินการต่อเมื่อสัปดาห์ที่แล้ว สัญญาณขาลงระยะสั้นสองสัญญาณเกิดขึ้นเมื่อเร็ว ๆ นี้ การปฏิเสธโดย 55 D EMA และการทะลุแนวรับช่องทางที่เพิ่มขึ้น

คาดว่าจะร่วงต่อไปตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 43504.46) ยังคงอยู่ โดยตั้งเป้าไว้ที่ 38.2% retracement ที่ 32327.20 ถึง 45073.63 ที่ 40204.49 อย่างไรก็ตาม การลดลงนี้ถือเป็นการแก้ไขการเพิ่มขึ้นจาก 32327.20 เท่านั้น ดังนั้นแนวรับที่แข็งแกร่งควรเห็นได้จาก 40204.49 ซึ่งใกล้เคียงกับระดับจิตวิทยา 40k เพื่อจำกัดข้อเสีย

นอกจากนี้ ตลาดทุนสหรัฐในวงกว้างยังคงค่อนข้างยืดหยุ่น โดย S&P 500 และ NASDAQ อยู่เหนือระดับแนวรับที่ 5669.67 และ 18671.06 ตามลำดับ ทั้งสองระดับนี้จะต้องถูกทำลายอย่างเด็ดขาดเพื่อยืนยันการแก้ไขระยะกลางในวงกว้าง หากไม่มีการหยุดพักดังกล่าว ตลาดโดยรวมดูเหมือนจะอยู่ในช่วงการรวมบัญชีด้านข้าง โดยที่ DOW ทำได้ต่ำกว่าปกติ

อัตราผลตอบแทน 10 ปี การชุมนุมจาก 3.603 เร่งขึ้นอีกครั้งในสัปดาห์ที่แล้วและขับเคลื่อนผ่านการประมาณการ 61.8% ที่ 3.603 ถึง 4.505 จาก 4.126 ที่ 4.683 คาดว่าการปรับขึ้นเพิ่มเติมในระยะสั้นจะแตะระดับสูงสุดที่ 4.997 และอาจเพิ่มเป็นประมาณการ 100% ที่ 5.028 ไม่ว่าในกรณีใด แนวโน้มในระยะสั้นจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 4.517 ยังคงมีอยู่ในระหว่างการดึงกลับใดๆ

ภาพใหญ่ของอัตราผลตอบแทน 10 ปียังคงชี้ให้เห็นว่าแนวโน้มขาขึ้นจาก 0.398 (ต่ำสุดปี 2020) พร้อมที่จะกลับมาดำเนินการต่อ การรวมยอดจาก 4.997 (สูงสุดปี 2023) น่าจะเสร็จสิ้นที่ 3.603 แล้ว

มันอาจจะยังเร็วไปสักหน่อย แต่สถานการณ์ระยะกลางที่เป็นบวกนี้กำลังใกล้เข้ามาแล้ว การทะลุจุดแข็งที่ 4.997 จะกำหนดเป้าหมาย 38.2% ที่ 0.398 ถึง 4.997 จาก 3.603 ที่ 5.359

ดัชนีดอลลาร์ การชุมนุมจาก 100.15 ยังคงดำเนินต่อไปในสัปดาห์ที่แล้วและยังคงอยู่ในเป้าหมายที่ 61.8% ที่ 100.15 ถึง 108.87 จากเป้าหมายระยะสั้น 105.42 ทะลุเป้าคาดคาด 100% ที่ 113.34 ไม่ว่าในกรณีใด แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 107.73 ยังคงอยู่

ในภาพรวม ขณะนี้ดัชนีดอลลาร์กำลังอยู่ในทิศทางที่จะทดสอบแนวต้านหลัก 114.77 อีกครั้ง (สูงสุดในปี 2022) แต่ที่สำคัญกว่านั้น เมื่อพิจารณาถึงแนวรับที่แข็งแกร่งจากการเพิ่มขึ้น 55 M EMA ก็อาจพร้อมที่จะกลับมาสู่แนวโน้มขาขึ้นในระยะยาวจาก 70.69 (ต่ำสุดในปี 2551) โดยคาดว่าจะอยู่ที่ 61.8% ที่ 89.20 ถึง 114.77 จาก 100.15 ที่ 115.95

ความกังวลเรื่องการคลายการคลังส่งผลให้อัตราผลตอบแทนพันธบัตรของสหราชอาณาจักรพุ่งสูงขึ้น ปอนด์ดิ่งลง

สหราชอาณาจักรยังพบว่าตนเองเป็นศูนย์กลางของความสนใจของตลาดเมื่อสัปดาห์ที่แล้ว โดยอัตราผลตอบแทนทองคำอายุ 10 ปีพุ่งขึ้นสู่ระดับสูงสุดนับตั้งแต่ปี 2551 ขณะเดียวกัน สเตอร์ลิงก็ทรุดตัวลงสู่ระดับต่ำสุดในรอบกว่าหนึ่งปีเมื่อเทียบกับดอลลาร์

อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นและการอ่อนค่าของสกุลเงินพร้อมกันทำให้เกิดสัญญาณเตือนภัย เนื่องจากนักวิเคราะห์บางคนตีความว่าเป็นสัญญาณของการยกเลิกการทอดสมอทางการคลัง ในสถานการณ์นี้ อัตราผลตอบแทนที่สูงขึ้นจะผลักดันต้นทุนการกู้ยืม ทำให้เกิดความกังวลทางการเงิน และสร้างกระแสตอบรับเชิงลบ

นักลงทุนได้แสดงความกังวลมากขึ้นเกี่ยวกับสภาพแวดล้อมที่ซบเซาในสหราชอาณาจักร โดยมีสาเหตุมาจากการเติบโตทางเศรษฐกิจที่ซบเซาและแรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้น งบประมาณฤดูใบไม้ร่วงซึ่งมีมาตรการด้านภาษีและการคลังมากมาย รวมถึงการเพิ่มเงินสมทบประกันของนายจ้าง ดูเหมือนจะเป็นอุปสรรคต่อกิจกรรมทางเศรษฐกิจมากกว่าที่คาดไว้ในตอนแรก

การเปรียบเทียบกับ “Truss Crisis” ปี 2022 เกิดขึ้นตามธรรมชาติ ในตอนนั้น งบประมาณขนาดเล็กที่เสนอโดยนายกรัฐมนตรี Liz Truss และ Chancellor Kwasi Kwarteng ทำให้เกิดการล่มสลายของเงินสเตอร์ลิงอย่างมากจาก 1.16 เป็น 1.05 เมื่อเทียบกับดอลลาร์ ควบคู่ไปกับอัตราผลตอบแทนของ Gilt ที่พุ่งสูงขึ้นอย่างกะทันหัน อย่างไรก็ตาม ความเคลื่อนไหวเหล่านั้นกลับตรงกันข้ามภายในไม่กี่สัปดาห์เมื่อทั้งนายกรัฐมนตรีและทรัสลาออก ซึ่งปูทางไปสู่การเปลี่ยนแปลงทิศทางนโยบาย

เมื่อเปรียบเทียบแล้ว ขอบเขตของการเปลี่ยนแปลงของตลาดในสัปดาห์ที่แล้วนั้นเล็กลงอย่างเห็นได้ชัด ซึ่งถือเป็นมาตรการสร้างความมั่นใจว่าสถานการณ์ปัจจุบันจะไม่กลับไปสู่วิกฤตครั้งนั้นซ้ำอีก อย่างไรก็ตาม ความเชื่อมั่นของตลาดดูเหมือนจะมีแนวโน้มน้อยลงที่จะทรงตัวอย่างรวดเร็วในเวลานี้ เนื่องจากไม่มีข้อบ่งชี้ถึงการเปลี่ยนแปลงตำแหน่งสำคัญของรัฐบาลในทันที

นายกรัฐมนตรี เคียร์ สตาร์เมอร์ และนายกรัฐมนตรีของกระทรวงการคลัง ราเชล รีฟส์ คาดว่าจะยังคงอยู่ในตำแหน่งต่อไป แม้จะมีอุปสรรคในปัจจุบัน ซึ่งแตกต่างจากที่เห็นได้ชัดเจนจากการสับเปลี่ยนอย่างกะทันหันในปี 2565 หากไม่มีการเปลี่ยนแปลงอย่างรวดเร็วในนโยบายการคลัง ต้นทุนการกู้ยืมที่สูงขึ้น และนักลงทุนที่เปราะบาง ความเชื่อมั่นอาจยังคงอยู่ ส่งผลให้แรงกดดันต่อสเตอร์ลิงลดลงและแรงกดดันต่ออัตราผลตอบแทนพันธบัตรเพิ่มขึ้น

การบรรจบกันของภาวะเงินฝืดที่กำลังจะเกิดขึ้น ความกังวลทางการเงินที่เกิดขึ้นอีกครั้ง และความยืดหยุ่นทางนโยบายที่จำกัด ทำให้เกิดเงาเหนือแนวโน้มของสเตอร์ลิง ในกรณีที่เงินปอนด์ร่วงลงอย่างรวดเร็วในระหว่างเหตุการณ์ Truss—เพียงเพื่อจะเด้งกลับมาอย่างรวดเร็ว—สภาพแวดล้อมใหม่บ่งชี้ว่ามีการลดลงอย่างค่อยเป็นค่อยไปแต่ต่อเนื่องมากขึ้น

ในทางเทคนิคแล้ว จากการฟื้นตัวที่แข็งแกร่งของสัปดาห์ที่แล้ว EUR/GBP กลับมาที่แนวต้าน 0.8446 ซึ่งใกล้เคียงกับ 55 W EMA (ขณะนี้อยู่ที่ 0.8444) การทะลุจุดนั้นขั้นแรกจะยืนยันจุดต่ำสุดระยะกลางที่ 0.8221 หลังจากดึงแนวรับจาก 0.8201 (ต่ำปี 2022) ควรมีการปรับขึ้นต่อไปที่แนวต้านคลัสเตอร์ 0.8624 (การพักตัว 38.2% ที่ 0.9267 ถึง 0.8221 ที่ 0.8621) แม้จะปรับฐานแล้วก็ตาม ปฏิกิริยาจากนั้นจะตัดสินว่าแนวโน้มขาลงทั้งหมดจาก 0.9267 (สูงสุดปี 2022) กลับตัวหรือไม่

สำหรับ GBP/CHF นั้น เห็นได้ชัดว่ามีความพยายามดิ้นรนเพื่อรักษาระดับเหนือ 55 W EMA ซึ่งยังคงรักษาแนวโน้มที่เป็นกลางไว้ได้ดีที่สุด การทะลุแนวรับ 1.1106 จะบ่งชี้ว่าการดีดตัวจาก 1.0741 เสร็จสิ้นแล้ว และควรมองเห็นการร่วงลงลึกลงไปที่แนวรับนี้ ที่สำคัญกว่านั้น การเร่งขาลงที่ต่ำกว่า 1.1106 จะเพิ่มโอกาสที่ลดลงจาก 1.1675 จะกลับมาเป็นแนวโน้มขาลงในระยะยาว ซึ่งอาจส่ง GBP/CHF ผ่าน 1.0741 เพื่อทดสอบ 1.0183 (ต่ำปี 2022) อีกครั้งเป็นอย่างน้อย

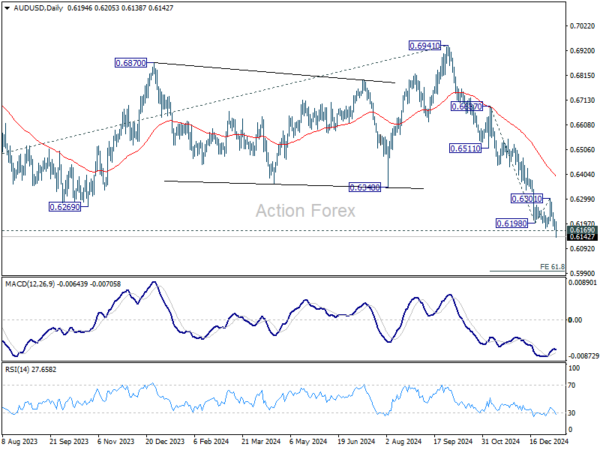

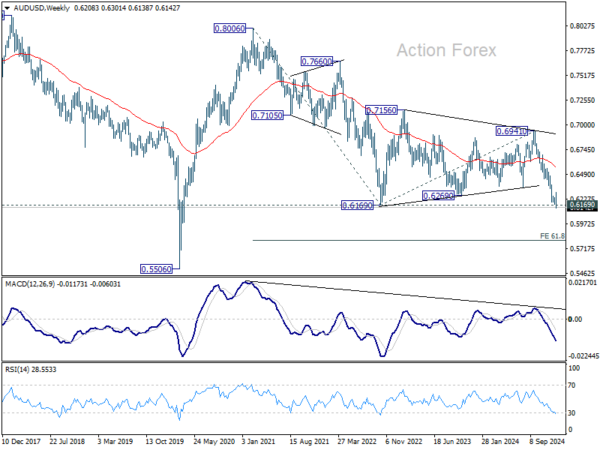

รายงานรายสัปดาห์ AUD/USD

การทะลุระดับแนวรับหลัก 0.6169 ของ AUD/USD เมื่อสัปดาห์ที่แล้วเป็นการยืนยันการกลับมาของแนวโน้มขาลงที่ใหญ่ขึ้นอีกครั้ง อคติเบื้องต้นยังคงอยู่ในด้านลบในสัปดาห์นี้ด้วยการประมาณการ 61.8% ที่ 0.6687 ถึง 0.6198 จาก 0.6301 ที่ 0.5999 สำหรับตอนนี้ แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.6301 ยังคงมีอยู่ ในกรณีที่มีการฟื้นตัว

ในภาพที่ใหญ่ขึ้น แนวโน้มขาลงจาก 0.8006 (สูงปี 2021) กลับมากลับมาอีกครั้งโดยทะลุ 0.6169 (ต่ำปี 2022) เป้าหมายระยะกลางถัดไปคือประมาณการ 61.8% ที่ 0.8006 ถึง 0.6169 จาก 0.6941 ที่ 0.5806 ไม่ว่าในกรณีใด แนวโน้มจะยังคงเป็นลบตราบใดที่ 55 W EMA (ตอนนี้อยู่ที่ 0.6587) ถือ

ในภาพระยะยาว การปฏิเสธก่อนหน้าที่ 55 M EMA (ตอนนี้ที่ 0.6846) ถือเป็นสัญญาณขาลง แต่สำหรับตอนนี้ร่วงจาก 0.8006 ยังคงมองว่าเป็นขาที่สองของรูปแบบการปรับฐานจากจุดต่ำสุดระยะยาว 0.5506 (ต่ำปี 2020) ดังนั้น ในกรณีที่มีการร่วงลงลึก แนวรับที่แข็งแกร่งควรอยู่เหนือ 0.5506 เพื่อจำกัดข้อเสียและทำให้เกิดการกลับตัว อย่างไรก็ตาม มุมมองนี้อาจได้รับการปรับเปลี่ยนหากการลดลงในปัจจุบันเร่งตัวขึ้นอีก

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link