แม้ว่าดอลลาร์จะขยายการเพิ่มขึ้นเมื่อเร็ว ๆ นี้ตามข้อมูล PPI ที่แข็งแกร่งเกินคาดในช่วงต้นเซสชั่นของสหรัฐฯ แต่โมเมนตัมที่สูงขึ้นนั้นถูกจำกัดโดยการถอยกลับของอัตราผลตอบแทนพันธบัตรรัฐบาลเนื่องจากความสัมพันธ์ยังคงดำเนินต่อไป อย่างไรก็ตาม ดอลลาร์ยังคงเป็นดอลลาร์ที่แข็งแกร่งที่สุดสำหรับวันและสัปดาห์ คงต้องรอดูกันต่อไปว่ามีการขายอย่างยั่งยืนหรือการขายทำกำไร เพื่อบ่งชี้ว่าดอลลาร์ได้พุ่งขึ้นมาแล้ว

สำหรับตอนนี้ เยนยังคงเป็นผลงานที่แย่ที่สุดในสัปดาห์นี้ ความเงียบที่ผิดปกติของทางการญี่ปุ่นชี้ให้เห็นว่าพวกเขาอาจทำให้เงินเยนอ่อนค่าลงอีกถึง 160 จุดก่อนที่จะกลับมาแทรกแซงทางวาจาอีกครั้ง ปัจจุบันสเตอร์ลิงรั้งอันดับที่ 2 แย่ที่สุด รองลงมาคือออสซี่ ในทางกลับกัน ดอลลาร์แคนาดาเป็นอันดับสอง รองลงมาคือฟรังก์สวิส ยูโรและกีวีอยู่ในตำแหน่งตรงกลาง

ในทางเทคนิค อัตราผลตอบแทน 10 ปีของสหรัฐฯ ยังคงดิ้นรนเพื่อทะลุแนวรับ 61.8% ที่ 4.997 ถึง 3.603 ที่ 4.465 รวมถึงเส้นแนวโน้มระยะกลางที่ร่วงลงอย่างเด็ดขาด ยังมีโอกาสฟื้นตัวในระยะสั้น การทะลุแนวรับ 4.264 จะทำให้การถอยกลับลึกลงไปที่ 55 D EMA (ขณะนี้อยู่ที่ 4.127) หากเป็นเช่นนั้น จะมีการปรับฐานเป็นดอลลาร์ตามมาด้วย

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.51% DAX เพิ่มขึ้น 1.48% CAC เพิ่มขึ้น 1.38% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0178 ที่ 4.505 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.037 อยู่ที่ 2.359 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.48% HSI ฮ่องกงลดลง -1.96% SSE ของจีน เซี่ยงไฮ้ ลดลง -1.73% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.48% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0214 เป็น 1.063

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลงเหลือ 217,000 ราย เทียบกับประสบการณ์ 224,000 ราย

ผู้ขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลง -4,000 รายเหลือ 217,000 รายในสัปดาห์สิ้นสุดวันที่ 9 พฤศจิกายน ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 224,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเริ่มต้นลดลง -6k เหลือ 221,000

การเรียกร้องอย่างต่อเนื่องลดลง -11,000 เป็น 1,873,000 ในสัปดาห์สิ้นสุดวันที่ 2 พฤศจิกายน ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องอย่างต่อเนื่องเพิ่มขึ้น 1,000 เป็น 1,875,000 ซึ่งสูงที่สุดนับตั้งแต่วันที่ 27 พฤศจิกายน 2021

US PPI เพิ่มขึ้น 0.2% mom, 2.4% yoy ในเดือน ต.ค

PPI ของสหรัฐสำหรับความต้องการขั้นสุดท้ายเพิ่มขึ้น 0.2% mom ในเดือนตุลาคม ซึ่งตรงกับความคาดหวัง การเพิ่มขึ้นส่วนใหญ่มาจากบริการแม่ล่วงหน้า 0.3% ราคาสินค้าเพิ่มขึ้น 0.1% mom PPI ลดอาหาร พลังงาน และบริการการค้า เพิ่มขึ้น 0.3% mom

ในช่วง 12 เดือน PPI เร่งตัวขึ้นอย่างเห็นได้ชัดจาก 1.9% yoy เป็น 2.4% yoy ซึ่งสูงกว่าคาดที่ 2.3% yoy PPI หักอาหาร พลังงาน และบริการการค้า เพิ่มขึ้น 3.5% yoy เพิ่มขึ้นจาก 3.3% yoy ของเดือนก่อน

Kugler ของ Fed ตั้งข้อสังเกตถึงภาวะเงินเฟ้อที่สำคัญท่ามกลางการเย็นลงอย่างต่อเนื่องในตลาดแรงงาน

ในการกล่าวสุนทรพจน์ในวันนี้ Adriana Kugler ผู้ว่าการเฟดกล่าวว่าสหรัฐฯ มองเห็น “ภาวะเงินเฟ้อที่ลดลงอย่างมาก” ควบคู่ไปกับตลาดแรงงานที่ “เย็นลง” แต่ “ฟื้นตัวได้” สถานการณ์คู่นี้หมายความว่าเฟดจะต้อง “ให้ความสนใจกับทั้งสองฝ่ายในอาณัติของเรา” ต่อไป โดยหมายถึงเสถียรภาพด้านราคาและการจ้างงานสูงสุด

ในด้านเงินเฟ้อ Kugler ยอมรับการปรับลดการเติบโตของค่าจ้างและการคาดการณ์อัตราเงินเฟ้อเมื่อเร็ว ๆ นี้ โดยสังเกตว่าปัจจัยเหล่านี้สนับสนุนความก้าวหน้าของอัตราเงินเฟ้อต่อไป อย่างไรก็ตาม เธอเตือนว่าอัตราเงินเฟ้ออย่างต่อเนื่องในภาคที่อยู่อาศัยและสินค้าและบริการบางประเภทอาจ “หยุดความคืบหน้า”

ขณะเดียวกัน เธอเน้นย้ำถึงการปรับสมดุลในตลาดแรงงาน โดยสาเหตุมาจากอุปทานแรงงานที่เพิ่มขึ้นจากการย้ายถิ่นฐานและกลุ่มแรงงานวัยทองที่แข็งแกร่งขึ้น ควบคู่ไปกับอุปสงค์ที่ลดลงอันเป็นผลจากนโยบายการเงินที่ตึงตัว

Kugler ระบุว่าหากมีความเสี่ยงเกิดขึ้นซึ่งเป็นอุปสรรคต่อความคืบหน้าหรือทำให้อัตราเงินเฟ้อฟื้นตัวขึ้นอีก ก็สมควรที่จะระงับการปรับลดอัตราดอกเบี้ยนโยบายชั่วคราว ในทางกลับกัน หากตลาดแรงงานชะลอตัวลงกะทันหัน Fed ควรพิจารณาที่จะค่อยๆ ลดอัตราดอกเบี้ยนโยบายต่อไป

บัญชี ECB: เส้นทางก่อนหน้านี้สู่อัตราเงินเฟ้อ 2% ความเสี่ยงขาลงเพิ่มขึ้น

ในการทบทวนบัญชีการประชุมเดือนตุลาคม ผู้กำหนดนโยบายของ ECB เห็นพ้องอย่างกว้างขวางว่าแนวโน้มการยุบตัวของเงินเฟ้อในยูโรโซนกำลังดำเนินไป “ในทิศทางที่ดี”

แม้ว่า “ความเสี่ยงขาขึ้น” ต่ออัตราเงินเฟ้อยังคงมีอยู่ แต่ขณะนี้กลับถูกมองว่ามีนัยสำคัญน้อยลง ในขณะที่ “ความเสี่ยงขาลง” เพิ่มขึ้น โดยได้รับอิทธิพลจากกิจกรรมทางเศรษฐกิจที่ชะลอตัวลง

การเปลี่ยนแปลงสมดุลนี้ชี้ให้เห็นว่าอัตราเงินเฟ้ออาจถึงเป้าหมาย 2% “ค่อนข้างเร็วกว่าที่คาดการณ์ไว้” โดยการคาดการณ์อาจบ่งชี้ว่าอัตราเงินเฟ้อในปี 2568 ต่ำกว่าที่คาดการณ์ไว้ก่อนหน้านี้

ความคิดเห็นที่แตกต่างเกิดขึ้นเกี่ยวกับผลกระทบที่แม่นยำของการเติบโตทางเศรษฐกิจที่อ่อนแอต่ออัตราเงินเฟ้อ โดยสมาชิกตกลงที่จะกลับมาทบทวนการประเมินที่มีรายละเอียดมากขึ้นในเดือนธันวาคม เมื่อมีการคาดการณ์ที่อัปเดต

องค์ประกอบสำคัญเบื้องหลังการตัดสินใจลดอัตราดอกเบี้ยคือ “การบริหารความเสี่ยง” สมาชิกเห็นพ้องกันอย่างกว้างขวางว่าหากการชะลอตัวของเศรษฐกิจในปัจจุบันพิสูจน์ให้เห็นว่าเป็น “ชั่วคราว” การปรับลดอัตราดอกเบี้ยในขณะนี้อาจถูกมองว่าเป็นการ “นำไปข้างหน้า” ในการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม อย่างไรก็ตาม หากข้อมูลเผยให้เห็น “จุดอ่อนอย่างต่อเนื่อง” การเคลื่อนไหวดังกล่าวจะถือเป็น “การปรับเปลี่ยนอย่างทันท่วงที”

ในแง่ของสภาพแวดล้อมทางเศรษฐกิจเช่นนี้ สภาปกครองของ ECB มีมติเป็นเอกฉันท์ให้ลดอัตราลง 25 คะแนนพื้นฐาน

de Guindos ของ ECB: อัตราเงินเฟ้อผ่อนคลาย แต่การเติบโตไม่เป็นไปตามคาด

รองประธาน ECB Luis de Guindos แบ่งปันมุมมองที่หลากหลายในวันนี้ โดยเน้นถึงความคืบหน้าของอัตราเงินเฟ้อ แต่แนวโน้มการเติบโตลดลง

“มีข่าวดีเกี่ยวกับอัตราเงินเฟ้อและไม่ใช่ข่าวดีสำหรับการเติบโตทางเศรษฐกิจ” เขากล่าว โดยสังเกตถึงความคาดหวังของ ECB ว่าอัตราเงินเฟ้อภาคบริการจะผ่อนคลายลงในอีกไม่กี่เดือนข้างหน้า

De Guindos กล่าวเสริมว่าอัตราเงินเฟ้อคาดว่าจะ “มาบรรจบกันในลักษณะที่ชัดเจนและมีเสถียรภาพต่อเสถียรภาพราคา 2%” ซึ่งเป็นเป้าหมายที่ตอกย้ำความมุ่งมั่นของธนาคารในการรักษาการควบคุมราคา

ในด้านเศรษฐกิจ เด กินดอส ยอมรับว่า “การฟื้นตัวที่เราคาดการณ์ไว้ไม่ได้เกิดขึ้นอย่างเข้มข้นอย่างที่เราคาดหวัง” แม้ว่ารายได้ครัวเรือนจะดีขึ้นบ้าง แต่ก็ยังไม่ได้แปลเป็นการใช้จ่ายของผู้บริโภคที่แข็งแกร่งขึ้น

การผลิตภาคอุตสาหกรรมของยูโรโซนลดลง -2.0% mom ในเดือนก.ย., EU ลดลง -2.0% mom เช่นกัน

การผลิตภาคอุตสาหกรรมของยูโรโซนลดลงอย่างมีนัยสำคัญที่ -2.0% mom ในเดือนกันยายน ซึ่งต่ำกว่าการคาดการณ์ของตลาดที่ลดลง -1.2% mom การผลิตสินค้าทุนได้รับผลกระทบอย่างมาก โดยลดลง -3.8% mom ในขณะที่ผลผลิตพลังงานก็ลดลง -1.5% mom เช่นกัน การผลิตสินค้าขั้นกลางทรงตัว และสินค้าอุปโภคบริโภคที่ไม่คงทนเพิ่มขึ้น 1.6% mom พร้อมด้วยสินค้าอุปโภคบริโภคคงทนที่เพิ่มขึ้นเล็กน้อยที่ 0.5% mom

สหภาพยุโรปที่กว้างขึ้นบันทึกว่าผลผลิตทางอุตสาหกรรมลดลง -2.0% mom โดยลดลงอย่างเห็นได้ชัดในประเทศต่างๆ เช่น ไอร์แลนด์ (-10.7%) เดนมาร์ก (-5.0%) และเนเธอร์แลนด์ (-2.9%) ในทางกลับกัน โครเอเชีย โปรตุเกส และสโลวีเนีย เพิ่มขึ้น 5.8%, 2.7% และ 1.6% ตามลำดับ แม้ว่าการเพิ่มขึ้นเหล่านี้จะไม่เพียงพอที่จะชดเชยการชะลอตัวโดยรวมก็ตาม

Bullock ของ RBA: นโยบายที่จะเข้มงวดจนกว่าความต้องการจะเย็นลงสู่ระดับที่ยั่งยืน

มิเชล บุลล็อค ผู้ว่าการ RBA แสดงความคิดเห็นในการอภิปรายในวันนี้เกี่ยวกับภาวะเศรษฐกิจและตลาดแรงงานของออสเตรเลีย โดยสังเกตว่าเศรษฐกิจยังคงดำเนินงานในระดับที่เสี่ยงต่อภาวะเงินเฟ้อ

ตามข้อมูลของ Bullock แม้ว่าความคับคั่งของตลาดแรงงานจะผ่อนคลายลงเล็กน้อย “การจ้างพนักงานยังคงไม่ใช่เรื่องง่าย” ซึ่งบ่งบอกถึงความท้าทายในการจ้างงานอย่างต่อเนื่องสำหรับธุรกิจต่างๆ

Bullock มองว่าความยืดหยุ่นในตลาดงานเกิดจาก “ความต้องการ” และ “การเติบโตของประชากร” ที่แข็งแกร่ง เธอตั้งข้อสังเกตว่าปัจจัยเหล่านี้ยังคงสนับสนุนระดับการจ้างงานต่อไป แม้ว่าข้อจำกัดของตลาดแรงงานจะผ่อนคลายลงบ้างก็ตาม

เมื่อเปรียบเทียบจุดยืนนโยบายของ RBA กับธนาคารกลางอื่นๆ Bullock ตั้งข้อสังเกตว่าในขณะที่ธนาคารอื่นๆ ได้ย้ายไปใช้อัตราดอกเบี้ยที่ต่ำกว่าแล้ว แต่ RBA ยังคง “ไม่มีข้อจำกัด”

อย่างไรก็ตาม เธอเน้นย้ำว่าธนาคารพิจารณานโยบายของตนว่า “เข้มงวดเพียงพอ” เพื่อจัดการกับความเสี่ยงด้านเงินเฟ้อ และมุ่งมั่นที่จะรักษาจุดยืนนี้ไว้จนกว่าจะมีหลักฐานที่ชัดเจนของ “วิถีอุปสงค์ขาลง” ที่ยั่งยืน

การจ้างงานของออสเตรเลียเติบโต 15.9k ในเดือนตุลาคม อัตราที่ช้าที่สุดในรอบไม่กี่เดือนที่ผ่านมา

การจ้างงานของออสเตรเลียเติบโตเล็กน้อยในเดือนตุลาคม โดยเพิ่มขึ้น 15.9k หรือ 0.1% mom ซึ่งต่ำกว่าที่คาดการณ์ไว้ว่าจะเพิ่มขึ้น 25,000 ตำแหน่ง นี่แสดงถึงอัตราการเติบโตของการจ้างงานที่ช้าที่สุดในรอบไม่กี่เดือนที่ผ่านมา ตามช่วงเวลาที่เพิ่มขึ้นอย่างแข็งแกร่งมากขึ้นโดยเฉลี่ย 0.3% ต่อเดือนในช่วงหกเดือนที่ผ่านมา ตำแหน่งงานเต็มเวลาเพิ่มขึ้น 9.7k ในขณะที่งานนอกเวลาเพิ่มขึ้น 6.2k ซึ่งทั้งสองตำแหน่งมีส่วนทำให้การเพิ่มขึ้นเพิ่มขึ้น

อัตราการว่างงานยังคงทรงตัวที่ 4.1% ซึ่งตรงกับความคาดหวัง แม้ว่าอัตราการมีส่วนร่วมจะลดลงเล็กน้อยจาก 67.2% เป็น 67.1% จำนวนผู้ว่างงานเพิ่มขึ้น 1.3% mom เพิ่ม 8.3k ในกลุ่มผู้หางาน ในแง่ของการใช้แรงงาน ชั่วโมงทำงานต่อเดือนเพิ่มขึ้น 0.1% mom ซึ่งสะท้อนถึงการขยายตัวเพียงเล็กน้อยของความต้องการแรงงานทั้งหมด

นับเป็นเดือนที่ 3 ติดต่อกันแล้วที่มีอัตราการว่างงานอยู่ที่ 4.1% ซึ่งสูงกว่าเดือนมิถุนายนปี 2023 ที่ระดับ 3.5% อยู่ 0.6% อย่างไรก็ตาม อัตรานี้ยังคงต่ำกว่าระดับก่อนเกิดโรคระบาดที่ 5.2% ในเดือนมีนาคม 2563 อยู่ 1.1%

การชะลอตัวของการเติบโตของการจ้างงานอาจบ่งบอกถึงตลาดแรงงานที่มีเสถียรภาพ ซึ่งสอดคล้องกับความเห็นของ RBA ล่าสุดเกี่ยวกับการรักษาจุดยืนทางนโยบายที่เข้มงวด จนกว่าจะสังเกตเห็นการระบายความร้อนของอุปสงค์ที่ชัดเจน

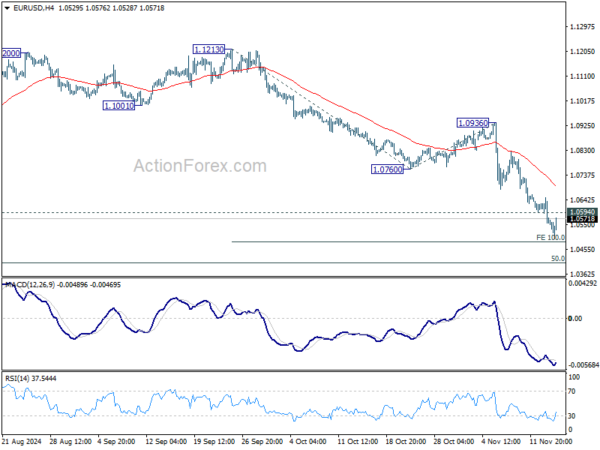

แนวโน้มช่วงกลางวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0529; (ป) 1.0591; (R1) 1.0627; มากกว่า…

อคติระหว่างวันใน EUR/USD ยังคงเป็นขาลงในขณะนี้ เนื่องจากกำลังลดลงจาก 1.1213 สำหรับการคาดการณ์ 100% ที่ 1.1213 ถึง 1.0760 จาก 1.0936 ที่ 1.0483 จุดทะลุนั้นจะกำหนดเป้าหมายไปที่ระดับฟีโบนัชชีหลัก 1.0404 ในทางกลับกัน แนวต้านเล็กน้อยที่สูงกว่า 1.0594 จะทำให้อคติระหว่างวันกลับมาเป็นกลางอีกครั้ง และทำให้เกิดการแข็งตัวขึ้น แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวรับ 1.0760 พลิกแนวต้านไว้ ในกรณีที่มีการฟื้นตัว

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 1.1274 (สูงสุดในปี 2023) จะถูกมองว่าเป็นรูปแบบการรวมบัญชีและแนวโน้มขาขึ้นจาก 0.9534 (ต่ำในปี 2022) โดยลดลงจาก 1.1213 เป็นขาที่สาม ข้อเสียควรอยู่ที่ 50% retracement ของ 0.9534 (ต่ำปี 2022) ถึง 1.1274 ที่ 1.0404 เพื่อนำแนวโน้มกลับมาเริ่มต้นใหม่ในภายหลัง

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link