ดอลลาร์แคนาดาซื้อขายลดลงในวงกว้างในวันนี้ ขณะที่สกุลเงินสินค้าโภคภัณฑ์โดยทั่วไปอ่อนตัวลง รายงาน CPI ของแคนาดาเสริมแนวโน้มอัตราเงินเฟ้อที่มีเสถียรภาพซึ่งอยู่รอบๆ เป้าหมาย BOC น่าจะเสร็จสิ้นขั้นตอนการลดอัตราดอกเบี้ยเชิงรุกแล้ว และคาดว่าจะมีการหยุดผ่อนคลายนโยบายชั่วคราวในการประชุมบางรายการในปีหน้า อย่างไรก็ตาม ทิศทางยังคงชัดเจน: การปรับลดอัตราดอกเบี้ยเพิ่มเติมคาดว่าจะผลักดันให้อัตราดอกเบี้ยเข้าสู่โซนกลางมากขึ้น นอกเหนือจากแรงกดดันแล้ว ผลการดำเนินงานของตลาดหุ้นเอเชียที่อ่อนแอลงในชั่วข้ามคืนยังส่งผลต่อสกุลเงินที่เชื่อมโยงกับสินค้าโภคภัณฑ์อื่นๆ ดอลลาร์ออสเตรเลีย และดอลลาร์นิวซีแลนด์

ในทางตรงกันข้าม ดอลลาร์แข็งค่าขึ้นเล็กน้อยตามยอดค้าปลีกสหรัฐที่แข็งแกร่งเกินคาด ข้อมูลดังกล่าวตอกย้ำถึงความยืดหยุ่นอย่างต่อเนื่องในการใช้จ่ายของผู้บริโภค และเมื่อรวมกับตลาดแรงงานที่แข็งแกร่งแล้ว เฟดก็ไม่อยู่ภายใต้แรงกดดันในการเร่งวงจรการลดอัตราดอกเบี้ย ขณะนี้ตลาดต่างคาดหวังอย่างกว้างขวางว่าการตัดสินใจของ FOMC ในวันพรุ่งนี้จะช่วยเสริมการผ่อนปรนที่ช้าลงในปี 2568 ซึ่งสะท้อนถึงจุดยืนที่ระมัดระวังของธนาคารกลาง

โดยรวมแล้วในสัปดาห์นี้ ปัจจุบันสเตอร์ลิงมีผลงานที่แข็งแกร่งที่สุด โดยได้รับแรงหนุนจากการเติบโตของค่าจ้างที่แข็งแกร่งในรายงานตลาดงานในสหราชอาณาจักรในปัจจุบัน ตอนนี้เงินปอนด์เปลี่ยนความสนใจไปที่การประกาศ CPI ของสหราชอาณาจักรในวันพรุ่งนี้ และการตัดสินใจเรื่องอัตรา BoE ในวันพฤหัสบดีเพื่อหาสัญญาณเพิ่มเติม ในขณะเดียวกัน ดอลลาร์นิวซีแลนด์รั้งอันดับสอง ตามมาด้วยยูโร ที่ด้านล่าง ดอลลาร์แคนาดายังคงต่อสู้ดิ้นรน ร่วมกับฟรังก์สวิสและดอลลาร์ออสเตรเลีย เยนและดอลลาร์ผสมอยู่ตรงกลาง

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.69% DAX ลง -0.20%. DAX เพิ่มขึ้น 0.11% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.055 ที่ 4.500 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.024 อยู่ที่ 2.225 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.24% HSI ฮ่องกงลดลง -0.48% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.73% Singapore Strait Times ลดลง -0.55% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0055 ที่ 1.077

ยอดค้าปลีกสหรัฐเพิ่มขึ้น 0.7% mom ในเดือน พ.ย. ยอดขายรถยนต์เก่าเพิ่มขึ้น 0.2% mom

ยอดค้าปลีกของสหรัฐฯ เพิ่มขึ้น 0.7% mom เป็น 724.6B ดอลลาร์สหรัฐในเดือนพฤศจิกายน ซึ่งเกินความคาดหมายของตลาดที่ 0.5% และเน้นย้ำถึงกิจกรรมของผู้บริโภคที่แข็งแกร่งในช่วงเทศกาลช้อปปิ้งช่วงวันหยุดได้รับแรงผลักดัน อย่างไรก็ตามรายละเอียดเผยให้เห็นภาพที่ผสมกัน

หากไม่รวมรถยนต์ ยอดขายเพิ่มขึ้น 0.2% mom ซึ่งสอดคล้องกับการคาดการณ์ โดยแตะที่ 583.9 พันล้านดอลลาร์สหรัฐ ในขณะเดียวกัน ยอดขายไม่รวมน้ำมันเบนซินเพิ่มขึ้น 0.7% mom เป็น 673.1B ดอลลาร์สหรัฐ เมื่อไม่รวมทั้งรถยนต์และน้ำมันเบนซิน ยอดขายก็เพิ่มขึ้นเล็กน้อยอีก 0.2% mom เป็น USD 532.4B ซึ่งบ่งชี้ถึงรูปแบบการใช้จ่ายที่คงที่แต่ก็ลดลงในหมวดค้าปลีกหลักๆ

หากมองในวงกว้าง ยอดขายรวมในช่วงเดือนกันยายนถึงพฤศจิกายนเพิ่มขึ้น 2.9% yoy

CPI ของแคนาดาชะลอตัวลงเป็น 1.9% ในเดือนพ.ย. โดยมีการชะลอตัวในวงกว้าง

CPI ทั่วไปของแคนาดาชะลอตัวลงที่ 1.9% yoy ในเดือนพฤศจิกายน ลดลงต่ำกว่าการคาดการณ์ที่ 2.0% yoy และลดลงจาก 2.0% yoy ในเดือนตุลาคม การชะลอตัวดังกล่าวเกิดขึ้นเป็นวงกว้าง โดยราคาทัวร์ท่องเที่ยวที่ลดลงและดัชนีต้นทุนดอกเบี้ยจำนองส่งผลให้อัตราเงินเฟ้อชะลอตัวลงอย่างมีนัยสำคัญ

หากไม่รวมน้ำมันเบนซิน CPI เพิ่มขึ้น 2.0% yoy ลดลงจาก 2.2% yoy ในเดือนตุลาคม เมื่อเทียบเป็นรายเดือน อัตราเงินเฟ้อทรงตัวในเดือนพฤศจิกายน หลังจากที่เพิ่มขึ้น 0.4% ในเดือนก่อนหน้า

ในขณะที่อัตราเงินเฟ้อทั่วไปผ่อนคลายลง มาตรการเงินเฟ้อหลักของแคนาดาส่งสัญญาณที่หลากหลาย ค่ามัธยฐานของ CPI เพิ่มขึ้นเล็กน้อยจาก 2.5% yoy เป็น 2.6% yoy (สูงกว่าคาดที่ 2.4% yoy) CPI ที่ปรับลดลงเพิ่มขึ้นจาก 2.6% yoy เป็น 2.7% yoy (ซึ่งเกินคาดที่ 2.5% yoy ด้วย) อย่างไรก็ตาม CPI โดยทั่วไป ซึ่งเป็นมาตรการที่ถือว่ามีเสถียรภาพมากที่สุด ลดลงจาก 2.2% yoy เป็น 2.0% yoy พลาดที่คาดการณ์ไว้ที่ 2.1% yoy

Rehn จาก ECB: สหภาพยุโรปสามารถสนับสนุนจุดยืนการเจรจาด้วยการเตรียมมาตรการตอบโต้ภาษีของสหรัฐฯ

Olli Rehn สมาชิกสภาปกครอง ECB ของฟินแลนด์เน้นย้ำถึงความเสี่ยงที่เพิ่มขึ้นต่อแนวโน้มเศรษฐกิจของยุโรป โดยความไม่แน่นอนเกี่ยวกับนโยบายการค้าเป็นปัจจัยลบที่สำคัญ

เรห์นเตือนว่ายุโรปต้องเตรียมพร้อมที่จะตอบสนองต่อความขัดแย้งทางการค้าที่อาจเกิดขึ้นกับสหรัฐฯ โดยเน้นว่าแม้ “การเจรจาจะดีกว่า” ตำแหน่งของสหภาพยุโรปสามารถเสริมสร้างความเข้มแข็งได้ด้วยการแสดงให้เห็นถึงความพร้อมในการใช้ “มาตรการตอบโต้” ต่อการคุกคามด้านภาษีของสหรัฐฯ

Rehn ยังให้ความชัดเจนเกี่ยวกับทิศทางนโยบายการเงินของ ECB โดยระบุว่าขณะนี้มีแนวโน้มผ่อนคลายเพิ่มเติมอย่างชัดเจน อย่างไรก็ตาม “ความเร็วและขนาดของการลดอัตราดอกเบี้ย” จะยังคงขึ้นอยู่กับข้อมูลและการตัดสินใจในการประชุมแต่ละครั้งโดยอิงจากการประเมินการพัฒนาเศรษฐกิจอย่างละเอียด

การส่งออกสินค้ายูโรโซนเพิ่มขึ้น 2.1% yoy ในเดือนต.ค. นำเข้าเพิ่มขึ้น 3.2% yoy

การส่งออกสินค้ายูโรโซนเพิ่มขึ้น 2.1% yoy เป็น 254.0B ยูโรในเดือนตุลาคม การนำเข้าสินค้าเพิ่มขึ้น 3.2% yoy เป็น EUR 247.2B ดุลการค้าเกินดุล 6.8 พันล้านยูโร การค้าภายในยูโรโซนเพิ่มขึ้น 2.2% yoy เป็น 229.2B ยูโร

ในระยะที่ปรับตามฤดูกาล การส่งออกลดลง -1.6% mom เหลือ 232.5B ยูโร การนำเข้าเพิ่มขึ้น 1.3% mom เป็น EUR 226.5B การเกินดุลการค้าลดลงจาก EUR 12.6B ในเดือนกันยายนเหลือ EUR 6.1B เทียบกับที่คาดการณ์ไว้ที่ EUR 11.9B การค้าภายในยูโรโซนลดลง -0.6% mom เหลือ EUR 213.5B

ความเชื่อมั่นของ ZEW เพิ่มขึ้นจากการมองโลกในแง่ดีเกี่ยวกับการปรับลดอัตราดอกเบี้ยของ ECB และความหวังด้านนโยบายของเยอรมนี

การสำรวจความเชื่อมั่นทางเศรษฐกิจของ ZEW ในเดือนธันวาคม ส่งผลให้แนวโน้มทั้งเยอรมนีและยูโรโซนดีขึ้นอย่างเห็นได้ชัด โดยได้แรงหนุนจากการมองในแง่ดีเกี่ยวกับการปรับลดอัตราดอกเบี้ยและการเปลี่ยนแปลงนโยบาย

ดัชนีความเชื่อมั่นทางเศรษฐกิจของ ZEW ของเยอรมนีเพิ่มขึ้นเป็น 15.7 จาก 7.4 ซึ่งเกินความคาดหมายที่ 7.0 มาก อย่างไรก็ตาม ดัชนีสถานการณ์ปัจจุบันยังคงปรับตัวลดลงอย่างต่อเนื่อง โดยลดลงมาอยู่ที่ -93.1 จาก -91.4 สะท้อนถึงภาวะเศรษฐกิจที่อ่อนแออย่างต่อเนื่องในระยะเวลาอันใกล้

ความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ZEW ก็แสดงให้เห็นการเติบโตที่แข็งแกร่งเช่นกัน โดยเพิ่มขึ้นเป็น 17.0 จาก 11.6 อย่างไรก็ตาม ดัชนีสถานการณ์ปัจจุบันเผยให้เห็นการลดลงอย่างรวดเร็ว โดยลดลง 11.2 จุด มาอยู่ที่ -55.0

นาย Achim Wambach ประธานาธิบดี ZEW มองว่าทัศนคติที่ดีขึ้นนั้นเกิดจากความคาดหวังของนโยบายเศรษฐกิจที่เอื้อต่อการลงทุนภาคเอกชน โดยเฉพาะอย่างยิ่งในขณะที่เยอรมนีใกล้จะการเลือกตั้งอย่างรวดเร็ว

นอกจากนี้ ความเชื่อมั่นที่เพิ่มขึ้นในการปรับลดอัตราดอกเบี้ยของ ECB ในปีหน้าได้ช่วยหนุนแนวโน้มดังกล่าว Wambach ตั้งข้อสังเกตว่าผู้ตอบแบบสำรวจยังคงไม่กังวลเกี่ยวกับอัตราเงินเฟ้อ โดยบอกว่าการเพิ่มขึ้นเมื่อเร็วๆ นี้ถือเป็น “ปรากฏการณ์ชั่วคราว” และคาดว่าอัตราเงินเฟ้อจะทรงตัวหรือลดลงในปี 2568

บรรยากาศทางธุรกิจของเยอรมนี Ifo ลดลงเหลือ 84.7 ความอ่อนแอกลายเป็นเรื้อรัง

ดัชนีบรรยากาศทางธุรกิจของ Ifo ของเยอรมนี ลดลงเหลือ 84.7 ในเดือนธันวาคม โดยพลาดการคาดการณ์ที่ 85.6 และลดลงจาก 85.7 ในเดือนพฤศจิกายน การลดลงนี้เน้นย้ำถึงความท้าทายทางเศรษฐกิจที่ยังคงมีอยู่ในเศรษฐกิจที่ใหญ่ที่สุดของยุโรป โดยความเชื่อมั่นยังคงลดลงท่ามกลางความไม่แน่นอนที่เพิ่มขึ้น ในขณะที่ดัชนีการประเมินปัจจุบันสร้างความประหลาดใจให้กับ upside โดยเพิ่มขึ้นเป็น 85.1 (สูงกว่าการคาดการณ์ที่ 84.0) แต่ดัชนีความคาดหวังลดลงอย่างมากจาก 87.0 เป็น 84.4 ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 87.5

ข้อมูลรายสาขาแสดงให้เห็นภาพที่เกี่ยวข้อง ความเชื่อมั่นในการผลิตลดลงอีกจาก -22.0 เป็น -24.8 ภาคบริการอ่อนตัวลงจาก -3.5 เป็น -5.6 การค้าลดลงอย่างมากจาก -26.6 เป็น -29.5 ในขณะเดียวกัน จุดสว่างเพียงจุดเดียวมาจากการก่อสร้าง ซึ่งความเชื่อมั่นปรับตัวดีขึ้นจาก -29.0 เป็น -26.1 แม้ว่าจะยังคงอยู่ในแดนลบอย่างมั่นคงก็ตาม

สถาบัน Ifo เน้นย้ำถึงความรุนแรงของสถานการณ์ โดยเตือนว่า “ความอ่อนแอของเศรษฐกิจเยอรมนีกลายเป็นเรื่องเรื้อรัง”

จำนวนงานในสหราชอาณาจักรลดลง แต่การเติบโตของค่าจ้างยังคงเพิ่มขึ้น

ตลาดแรงงานในสหราชอาณาจักรมีสัญญาณการอ่อนตัวลงในเดือนพฤศจิกายน โดยการจ้างงานแบบเงินเดือนลดลง -35,000 หรือ -0.1% mom เหลือ 30.4 ล้านคน ในขณะเดียวกัน การเติบโตของค่าจ้างเฉลี่ยต่อเดือนชะลอตัวลงที่ 6.3% yoy ลดลงอย่างมากจาก 7.9% yoy ในเดือนก่อน

ในช่วงสามเดือนถึงเดือนตุลาคม อัตราการจ้างงานขยับขึ้น 0.1% เป็น 74.9% ในขณะที่อัตราการว่างงานเพิ่มขึ้นเล็กน้อยเป็น 4.3% เพิ่มขึ้น 0.1% อัตราการไม่ใช้งานทางเศรษฐกิจลดลง -0.2% เหลือ 21.7% ซึ่งบ่งบอกถึงความคืบหน้าในการนำคนงานที่ไม่ใช้งานกลับเข้าสู่กำลังแรงงาน

การเติบโตของค่าจ้างโดยรวมยังคงแข็งแกร่ง โดยรายได้เฉลี่ยไม่รวมโบนัสเพิ่มขึ้น 5.2% yoy ในช่วงสามเดือนถึงเดือนตุลาคม เพิ่มขึ้นจาก 4.9% yoy ในเดือนก่อน หากรวมโบนัสแล้ว กำไรเฉลี่ยก็เติบโต 5.2% yoy เร่งขึ้นจาก 4.4% yoy รายได้ที่เพิ่มขึ้นนี้อาจสร้างแรงกดดันต่อ BoE เนื่องจากผู้กำหนดนโยบายสร้างสมดุลระหว่างการควบคุมอัตราเงินเฟ้อกับการเติบโตของค่าจ้างที่ยังคงสูงอยู่

ความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลียลดลงเนื่องจากแนวโน้มเศรษฐกิจแย่ลง

ดัชนีความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลียลดลง -2.0% mom เป็น 92.8 ในเดือนธันวาคม การลดลงดังกล่าวได้รับแรงหนุนจากการคาดการณ์ทางเศรษฐกิจที่ลดลงอย่างมาก แนวโน้มเศรษฐกิจ ดัชนีย่อย 12 เดือนข้างหน้าลดลง -9.6% mom เหลือ 91.2 ในขณะที่แนวโน้มเศรษฐกิจ 5 ปีข้างหน้าลดลง -7.9% เหลือ 95.9 mom ลบเกือบครึ่งหนึ่งของกำไรจากสองเดือนที่ผ่านมา

Westpac ตั้งข้อสังเกตว่าในขณะที่ RBA แสดงความเชื่อมั่นที่เพิ่มขึ้นว่าอัตราเงินเฟ้อจะกลับสู่ช่วงเป้าหมายที่ 2-3% แต่ข้อมูลความเชื่อมั่นล่าสุดเน้นย้ำถึงความไม่แน่นอนของผู้บริโภคที่ยังคงมีอยู่ ความกังวลเกี่ยวกับความซบเซาของตลาดแรงงานและการเติบโตของผลผลิตที่อ่อนแอยังคงทำให้แนวโน้มอัตราเงินเฟ้อมีความซับซ้อน

เมื่อมองไปข้างหน้า RBA คาดว่าจะคงจุดยืนนโยบายปัจจุบันในการประชุมเดือนกุมภาพันธ์ โดยไม่มีข้อเสียที่สำคัญในด้านอัตราเงินเฟ้อ Westpac คาดว่าวงจรการผ่อนคลายจะเริ่มในเดือนพฤษภาคม 2568 เมื่อมีหลักฐานที่ชัดเจนมากขึ้นเกี่ยวกับการชะลอตัวของอัตราเงินเฟ้อและสภาพแรงงานที่มั่นคง

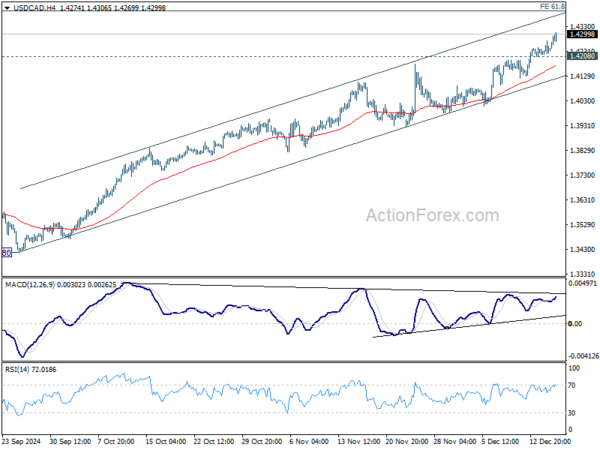

แนวโน้มช่วงกลางวันของ USD/CAD

ไพวอทรายวัน: (S1) 1.4217; (ป) 1.4244; (R1) 1.4272; มากกว่า…

ดอลลาร์แคนาดาขยับขึ้นเล็กน้อยในช่วงแรกของสหรัฐฯ และอคติระหว่างวันยังคงอยู่ในขาขึ้น แนวโน้มขาขึ้นปัจจุบันควรกำหนดเป้าหมายระดับการคาดการณ์ 1.4391 ข้อเสีย การทะลุแนวรับรองลงมาที่ 1.4208 จะทำให้อคติระหว่างวันกลับมาเป็นกลางอีกครั้งก่อน และดึงกลับมาที่แนวรับช่องลึกมากขึ้น (ตอนนี้อยู่ที่ 1.4114) เมื่อพิจารณาถึงสภาวะความแตกต่างแบบหมีใน 4H MACD การทะลุแนวรับช่องสัญญาณอย่างมั่นคงจะบ่งบอกถึงการเสริมกำลังในระยะสั้นและนำมาซึ่งการแก้ไขที่ลึกยิ่งขึ้น

ในภาพรวม แนวโน้มขาขึ้นจาก 1.2005 (2021) อยู่ระหว่างดำเนินการ เป้าหมายถัดไปคือการคาดการณ์ 61.8% ที่ 1.2401 ถึง 1.3976 จาก 1.3418 ที่ 1.4391 แนวโน้มระยะกลางจะยังคงเป็นบวกตราบใดที่ 55 W EMA (ตอนนี้อยู่ที่ 1.3706) ยังคงอยู่ แม้ว่าจะมีการดึงกลับลึกก็ตาม

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link