ดอลลาร์ดีดตัวขึ้นอย่างแข็งแกร่งในชั่วข้ามคืนพร้อมกับการเพิ่มขึ้นของอัตราผลตอบแทนพันธบัตร และรักษาความแข็งแกร่งในช่วงเอเชีย การฟื้นตัวนี้ส่วนใหญ่มีสาเหตุมาจากเทรดเดอร์ปรับความคาดหวังของตนสำหรับนโยบายการเงินของ Fed ใหม่ โดยพิจารณาจากข้อมูลเงินเฟ้อในสัปดาห์นี้ที่เหนือกว่าการคาดการณ์ ทั้งรายงาน CPI และ PPI ในสัปดาห์นี้ได้วาดภาพแรงกดดันด้านเงินเฟ้ออย่างต่อเนื่อง กระตุ้นให้เกิดการคาดการณ์ถึงการเปลี่ยนแปลงแบบเหยี่ยวในแผน dot plot ของ FOMC ในการประชุมที่จะมีขึ้นในสัปดาห์หน้า

จากการบรรยายเรื่องเงินเฟ้อที่กำลังได้รับแรงผลักดัน การจับตาดูดัชนีความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกนและการคาดการณ์อัตราเงินเฟ้อในช่วงเซสชั่นของสหรัฐฯ ความประหลาดใจใดๆ ที่เกิดขึ้นจากตัวเลขเหล่านี้อาจช่วยเสริมความแข็งแกร่งให้กับตำแหน่งของดอลลาร์ และผลักดันให้ดอลลาร์ต้องสิ้นสุดสัปดาห์อย่างแข็งแกร่ง

ในตลาดฟอเร็กซ์ที่กว้างขึ้น ปัจจุบัน ดอลลาร์เป็นผลงานที่ดีที่สุดของสัปดาห์ โดยมีดอลลาร์แคนาดาและตามมาด้วยความแข็งแกร่ง ดอลลาร์นิวซีแลนด์เป็นค่าที่เลวร้ายที่สุด หลังจากการเทขายอย่างรวดเร็วตามข้อมูลการผลิต ซึ่งแม้จะแสดงให้เห็นการปรับปรุงแล้ว แต่ยังคงเน้นย้ำถึงการต่อสู้ดิ้นรนของภาคส่วนนี้ เงินสเตอร์ลิงและเงินเยนก็ล้าหลังเช่นกัน โดยมีดอลลาร์ออสเตรเลียและฟรังก์สวิสผสมอยู่ตรงกลาง

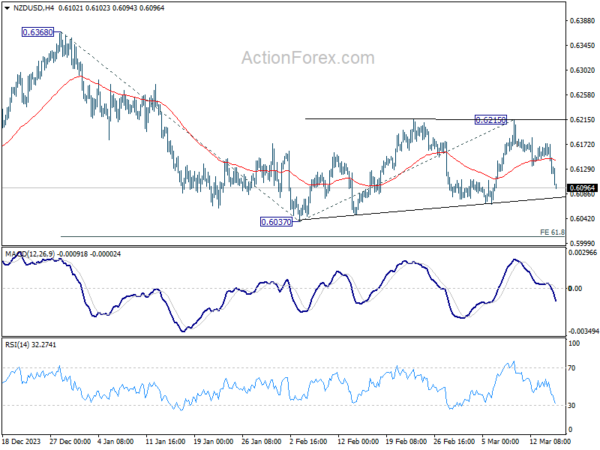

ในทางเทคนิค การลดลงอย่างรวดเร็วของ NZD/USD ในวันนี้ เป็นการยืนยันกรณีที่รูปแบบการรวมบัญชีจาก 0.6037 เสร็จสิ้นแล้ว โดยมีสามระลอกเป็น 0.6215 และร่วงจาก 0.6368 พร้อมกลับมาดำเนินต่อ คาดว่าจะมีการลดลงต่อไปตราบใดที่ 55 4H EMA (ตอนนี้อยู่ที่ 0.6143) ยังคงอยู่ เป้าหมายถัดไปคือ 0.6037 และประมาณการ 61.8% ที่ 0.6368 ถึง 0.6037 จาก 0.6215 ที่ 0.6010 ซึ่งใกล้เคียงกับแนวรับทางจิตวิทยา 0.6

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -0.33% HSI ฮ่องกงลดลง -2.27% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.31% Singapore Strait Times ลดลง -0.25% JGB 10 ปีของญี่ปุ่นให้ผลตอบแทนเพิ่มขึ้น 0.0109 ที่ 0.787 ข้ามคืน DOW ลดลง -0.35% เอสแอนด์พี 500 ลดลง -0.29% NASDAQ ลดลง -0.30% อัตราผลตอบแทนอายุ 10 ปีเพิ่มขึ้น 0.106 เป็น 4.298

อัตราผลตอบแทนพันธบัตรสหรัฐฯ พุ่งขึ้นอย่างก้าวกระโดดเนื่องจากตลาดตั้งคำถามถึงแนวทางผ่อนคลายของเฟด

อัตราผลตอบแทนพันธบัตรสหรัฐฯ พุ่งขึ้นในชั่วข้ามคืนและดึงดอลลาร์ให้สูงขึ้น เป็นการตอบสนองต่อข้อมูล PPI ที่แข็งแกร่งกว่าที่คาดในเดือนกุมภาพันธ์ แม้จะมีความคาดหวังอย่างมากสำหรับเฟดที่จะเริ่มลดอัตราดอกเบี้ยในเดือนมิถุนายน แต่อัตราเงินเฟ้อที่ “เหนียวแน่น” ยังคงอยู่ได้นำไปสู่การประเมินเส้นทางที่ผ่อนคลายตลอดทั้งปีอีกครั้ง

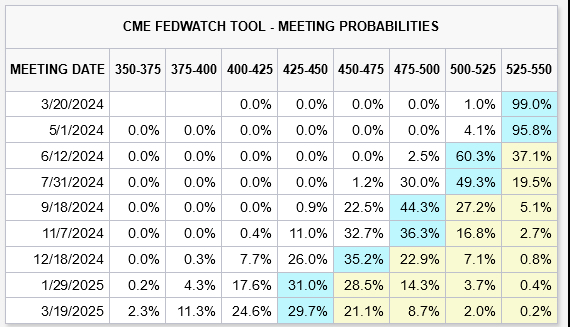

ปัจจุบัน ฟิวเจอร์สกองทุน Fed สะท้อนถึงความเชื่อมั่นที่ลดลง โดยมีแนวโน้มว่าจะมีการปรับลดอัตราดอกเบี้ยสามครั้งภายในสิ้นปี จากปัจจุบัน 5.25-5.50% เหลือ 4.25-4.50% ซึ่งลดลงต่ำกว่า 70% ผู้เข้าร่วมตลาดบางรายดูเหมือนจะคาดเดาจุดยืนที่มีแนวโน้มผ่อนคลายน้อยลงใน dot plot ที่อัปเดตของ Fed ซึ่งจะเปิดตัวในสัปดาห์หน้า

ในทางเทคนิคแล้ว อัตราผลตอบแทน 10 ปีที่เพิ่มขึ้นอย่างแข็งแกร่งในชั่วข้ามคืนบ่งชี้ว่าการดีดตัวขึ้นจาก 3.785 ยังอยู่ในระหว่างดำเนินการ สามารถทะลุ 4.354 ได้ แต่สำหรับตอนนี้ แนวต้านที่แข็งแกร่งคาดว่าจะอยู่ที่ระหว่าง 4.391 ถึง 4.534 (50% และ 61.8% retracement ที่ 4.997 ถึง 3.785) เพื่อจำกัดอัพไซด์เพื่อให้การดีดตัวกลับมาสมบูรณ์

การผลิตของ NZ BNZ เพิ่มขึ้นเป็น 49.3 ซึ่งเป็นความหวังริบหรี่ในภาวะเศรษฐกิจถดถอยที่กำลังดำเนินอยู่

New Zealand BusinessNZ Performance of Manufacturing Index เพิ่มขึ้นจาก 47.5 เป็น 49.3 ซึ่งถือเป็นจุดสูงสุดในรอบปี อย่างไรก็ตามการอ่านค่าต่ำกว่า 50 บ่งชี้ว่าภาคธุรกิจยังคงหดตัวต่อเนื่องเป็นเดือนที่ 12

การตรวจสอบส่วนประกอบต่างๆ อย่างใกล้ชิดเผยให้เห็นถึงความก้าวหน้าและความพ่ายแพ้ที่ปะปนกัน การผลิตมีการก้าวกระโดดอย่างมีนัยสำคัญจาก 42.9 เป็น 49.1 ซึ่งแตะระดับสูงสุดตั้งแต่เดือนมกราคม 2023 ในทางกลับกัน การจ้างงานลดลงเหลือจุดคุ้มทุนที่ 50.0 จาก 51.3 คำสั่งซื้อใหม่ยังคงดิ้นรน โดยคงอยู่ที่ 47.8 และบ่งชี้การหดตัวเป็นเดือนที่ 9 ติดต่อกัน สะท้อนถึงความยากลำบากอย่างต่อเนื่องในการหาธุรกิจใหม่ สต็อกสำเร็จรูปและการส่งมอบมีการปรับปรุง โดยการส่งมอบข้ามไปยังขอบเขตการขยายตัวที่ 51.4 ซึ่งสูงที่สุดนับตั้งแต่เดือนมีนาคม 2023

แม้จะมีการพัฒนาเหล่านี้ แต่ความเชื่อมั่นของภาคส่วนนี้ยังคงระมัดระวัง โดยความคิดเห็น 62% เป็นเชิงลบในเดือนกุมภาพันธ์ และมองในแง่ร้ายน้อยกว่าเล็กน้อยเมื่อเทียบกับ 63.2% ในเดือนมกราคม แต่มากกว่า 61% ในเดือนธันวาคม ข้อกังวลหลักในหมู่ผู้ตอบแบบสอบถามคือการขาดคำสั่งซื้อทั้งในประเทศและต่างประเทศ และการชะลอตัวของเศรษฐกิจโดยทั่วไป

Stephen Toplis หัวหน้าฝ่ายวิจัยของ BNZ ยอมรับว่าในขณะที่ภาคการผลิตของนิวซีแลนด์ “ยังคงอยู่ในภาวะถดถอย” ข้อมูล PMI ล่าสุดส่งสัญญาณว่า “ยังมีแสงสว่างที่ปลายอุโมงค์” ความใกล้ชิดของ PMI ถึงเกณฑ์ “จุดคุ้มทุน” และความแตกต่างเชิงบวกระหว่างคำสั่งซื้อใหม่และสินค้าคงคลัง บ่งชี้ว่าการผลิตจะเพิ่มขึ้นที่กำลังจะเกิดขึ้น

มองไปข้างหน้า

อัตราเงินเฟ้อผู้บริโภคในสหราชอาณาจักรและยอดค้าปลีกของอิตาลีจะประกาศในช่วงเซสชั่นยุโรป ต่อมาในวันนั้น แคนาดาจะเผยแพร่การเริ่มต้นที่อยู่อาศัยและการขายส่ง สหรัฐอเมริกาจะเผยแพร่การผลิตของ Empire State ราคานำเข้า การผลิตภาคอุตสาหกรรม และความเชื่อมั่นผู้บริโภคของ U of Michigan

รายงานรายวัน AUD/USD

ไพวอทรายวัน: (S1) 0.6557; (ป) 0.6594; (R1) 0.6619; มากกว่า…

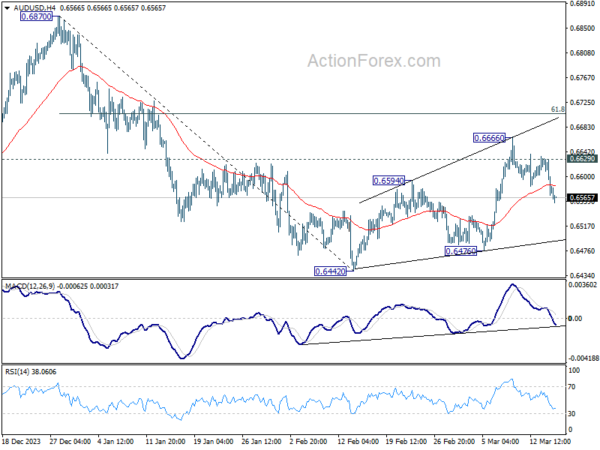

การทะลุผ่าน 55 EMA 4H ของ AUD/USD (ขณะนี้อยู่ที่ 0.6585) ระบุว่าการฟื้นตัวแบบแก้ไขจาก 0.6442 เสร็จสิ้นแล้ว โดยมีสามคลื่นขึ้นไปที่ 0.6666 อคติระหว่างวันกลับมาที่ด้านลบอีกครั้งสำหรับแนวรับ 0.6476 ก่อน จุดทะลุนั้นจะโต้แย้งว่าการลดลงจาก 0.6870 พร้อมที่จะกลับมาดำเนินการต่อ ในขากลับ การทะลุแนวต้านเล็กน้อยที่ 0.6629 จะเปลี่ยนอคติกลับไปเป็นขาขึ้นเพื่อขยายการดีดตัวจาก 0.6442 แทน

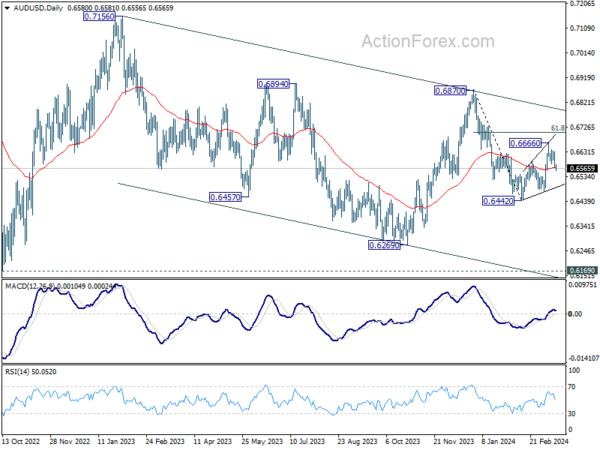

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 0.6169 (ต่ำปี 2022) ถูกมองว่าเป็นรูปแบบการปรับฐานระยะกลางไปจนถึงแนวโน้มขาลงจาก 0.8006 (สูงปี 2021) ร่วงจาก 0.7156 (สูงปี 2566) ถือเป็นเลกที่ 2 ที่อาจยังดำเนินการอยู่ โดยรวมแล้ว การซื้อขายไซด์เวย์อาจดำเนินต่อไปที่กรอบ 0.6169/7156 ต่อไปอีกระยะหนึ่ง แต่ตราบใดที่ 0.7156 ยังคงอยู่ การฝ่าวงล้อมขาลงในที่สุดจะเข้าข้างคุณเล็กน้อย

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PMI ก.พ | 49.3 | 47.3 | 47.5 | |

| 04:30 | เยนญี่ปุ่น | ดัชนีอุตสาหกรรมระดับอุดมศึกษา M/M ม.ค | 0.30% | 0.10% | 0.70% | |

| 09:30 น | ปอนด์ | ความคาดหวังเงินเฟ้อของผู้บริโภค | 3.30% | |||

| 10:00 น | ยูโร | ยอดค้าปลีกของอิตาลี M/M ม.ค | 0.20% | -0.10% | ||

| 12:15 | แคนาดา | ที่อยู่อาศัยเริ่ม Y/Y ก.พ | 227K | 224K | ||

| 12:30 น | แคนาดา | ขายส่งขาย M/M ม.ค | -0.60% | 0.30% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีการผลิตของรัฐนิวยอร์ก มี.ค | -6.5 | -2.4 | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคานำเข้า M/M ก.พ | 0.20% | 0.80% | ||

| 13:15 | ดอลล่าร์ | การผลิตภาคอุตสาหกรรม M/M ก.พ | 0.00% | -0.10% | ||

| 14:00 น | ดอลล่าร์ | ดัชนีความเชื่อมั่นผู้บริโภคมิชิแกน Mar P | 77.3 | 76.9 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link