Dollar Index เริ่มต้นปีใหม่ด้วยการพุ่งขึ้นอย่างเด่นชัด เงินสเตอร์ลิง ยูโร และฟรังก์สวิสต้องเผชิญกับความแข็งแกร่งนี้ ซึ่งสะท้อนถึงแนวโน้มเศรษฐกิจที่ซบเซาในยุโรป และความกังวลอย่างต่อเนื่องเกี่ยวกับผลกระทบของภาษีศุลกากรใหม่ของสหรัฐฯ แม้จะมีการเพิ่มขึ้นเหล่านี้ แต่ประสิทธิภาพของดอลลาร์เมื่อเทียบกับสกุลเงินอื่นๆ รวมถึงเยนและสกุลเงินอื่นๆ ที่เชื่อมโยงกับสินค้าโภคภัณฑ์ กลับถูกปิดเสียงมากขึ้น การรวมบัญชีในอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และความเชื่อมั่นด้านความเสี่ยงที่ฟื้นตัวได้ค่อนข้างจำกัดโมเมนตัมขาขึ้นของดอลลาร์

เบื้องหลังความแน่วแน่ของ Dollar คือการเล่าเรื่องเกี่ยวกับอัตราดอกเบี้ยที่กำลังพัฒนาในสหรัฐอเมริกา ข้อมูลเศรษฐกิจล่าสุดได้ตอกย้ำแนวคิดที่ว่าเฟดจะดำเนินการลดอัตราดอกเบี้ยน้อยลงในปีนี้ โดยให้การสนับสนุนอย่างต่อเนื่อง ในขณะเดียวกัน ยุโรปเผชิญกับแนวโน้มเศรษฐกิจที่ซบเซา โดยความไม่แน่นอนทางการเมืองได้ขยายความเสี่ยงด้านลบ ความแตกต่างอย่างสิ้นเชิงในปัจจัยพื้นฐานนี้จะขยายช่องว่างอัตราดอกเบี้ยระหว่างเฟดและธนาคารกลางยุโรปอื่นๆ ทำให้เกิดความขัดแย้งที่รุนแรงขึ้นสำหรับสกุลเงินเอกของยุโรปโดยทั่วไปในอีกไม่กี่เดือนข้างหน้า

พลิกผันค่อนข้างน่าประหลาดใจ Yen กลายเป็นศิลปินที่มีผลงานดีที่สุดประจำสัปดาห์ โดยผลงานที่เหนือกว่าส่วนใหญ่เกิดจากการขายหนักในสาขาวิชาอื่นๆ อย่างไรก็ตาม ความอ่อนแอในระยะกลางของเงินเยนยังคงไม่บุบสลาย เนื่องจาก BoJ มีท่าทีระมัดระวังในการปรับขึ้นอัตราดอกเบี้ย เมื่อเทียบกับดอลลาร์ เยนอาจเผชิญกับแรงกดดันครั้งใหม่อีกครั้งทันทีที่อัตราผลตอบแทนของสหรัฐฯ กลับมาไต่ระดับอีกครั้ง

สกุลเงินสินค้าโภคภัณฑ์ เช่น ออสซี่ กีวี และลูนี่ ก็มีการผ่อนปรนบ้างเช่นกัน แม้ว่าความแข็งแกร่งส่วนใหญ่ของสกุลเงินจะได้รับการแก้ไขจากการขาดทุนที่สูงชันในเดือนธันวาคม แทนที่จะเป็นการเปลี่ยนแปลงในปัจจัยพื้นฐาน โดยเฉพาะอย่างยิ่ง ดอลลาร์ออสเตรเลียและนิวซีแลนด์อาจเผชิญกับแรงกดดันครั้งใหม่ หากความอ่อนแอในตลาดจีนรุนแรงขึ้น โดยเฉพาะอย่างยิ่งตั้งแต่การเริ่มต้นปีที่ไม่แน่นอนของจีนได้บั่นทอนความเชื่อมั่นของนักลงทุน

ดอลลาร์เริ่มต้นปี 2568 ด้วยแรงหนุนจากความคาดหวังของ Fed แบบ Hawkish

Dollar Index เริ่มต้นปี 2025 ด้วยฐานที่มั่นคง โดยมีการเพิ่มขึ้นอย่างโดดเด่นเนื่องจากราคาของนักลงทุนในเส้นทางที่ผ่อนคลายลงของ Federal Reserve ในปีนี้ ข้อมูลล่าสุดที่เน้นถึงความยืดหยุ่นทางเศรษฐกิจของสหรัฐฯ และความเสี่ยงด้านเงินเฟ้อที่คงอยู่อย่างต่อเนื่อง แม้จะอยู่ในระดับปานกลาง แต่ความเสี่ยงด้านเงินเฟ้อได้เสริมมุมมองที่ว่าเฟดอาจเลือกใช้การปรับลดอัตราดอกเบี้ยน้อยกว่าที่คาดการณ์ไว้ก่อนหน้านี้

ความรู้สึกที่รวมกันเป็นความคาดหวังที่เพิ่มสูงขึ้นเกี่ยวกับมาตรการส่งเสริมการเติบโตของฝ่ายบริหารของทรัมป์ที่เข้ามา ตั้งแต่การยกเลิกกฎระเบียบและการปฏิรูปภาษีไปจนถึงนโยบายการย้ายถิ่นฐานและภาษีศุลกากรที่เข้มงวดมากขึ้น ซึ่งอาจยกระดับกิจกรรมทางเศรษฐกิจและกระตุ้นแรงกดดันด้านเงินเฟ้อ

ฟิวเจอร์สกองทุนเฟดในปัจจุบันบ่งชี้โอกาสเกือบ 90% ที่เฟดจะคงอัตราดอกเบี้ยไว้ที่ 4.25–4.50% ในปลายเดือนนี้ ที่สำคัญกว่านั้น มีความน่าจะเป็น 85% ที่จะลดเพิ่มอีกเพียงครั้งเดียวเป็น 4.00–4.25% ตลอดทั้งปี ในทางตรงกันข้าม ECB มีการคาดการณ์อย่างกว้างขวางว่าจะลดอัตราดอกเบี้ยลงมากถึง 100 จุดในช่วงเวลาเดียวกัน ความแตกต่างอย่างสิ้นเชิงในนโยบายของธนาคารกลางได้สนับสนุนการอุทธรณ์ของดอลลาร์ในหมู่เทรดเดอร์

ในทางเทคนิค Dollar Index ขึ้นมาอีกครั้งจาก 100.15 ฟื้นตัวขึ้นอีกครั้งดังที่เห็นใน D MACD และแตะระดับสูงสุดที่ 109.53 แนวโน้มระยะสั้นจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 107.73 ยังคงอยู่ เป้าหมายต่อไปคือประมาณการ 61.8% ที่ 100.15 ถึง 108.07 จาก 105.42 ที่ 110.31

ในภาพใหญ่ มีการตีความการเคลื่อนไหวของราคาตั้งแต่ 114.77 (สูงสุดปี 2022) ได้หลากหลาย ไม่แน่ใจว่ารูปแบบการแก้ไขจากจุดนั้นเสร็จสมบูรณ์แล้วหรือยัง หรือจะมีขาลงอีกหนึ่งจุด แต่ไม่ว่าในกรณีใด การซื้อขายที่ยืนเหนือระดับ 61.8% ที่ระดับ 114.77 ถึง 99.57 ที่ 108.96 จะปูทางไปสู่การทดสอบระดับสูงสุดที่ 114.77 อีกครั้งในปลายปีนี้

ขณะเดียวกัน หุ้นสหรัฐฯ ต่างยินดีกับการปรับเทียบความคาดหวังของเฟดอีกครั้ง S&P 500 มองเห็นได้เฉพาะในการรวมบัญชีเท่านั้น และแนวโน้มขาขึ้นที่ใหญ่ขึ้นยังคงมีผลบังคับใช้ โดยมีแนวต้าน 5669.67 กลายเป็นแนวรับเหมือนเดิม คาดว่าจะขยับขึ้นไปถึงระดับ 6,099.97 อีกครั้งในภายหลังหลังจากการรวมบัญชีเสร็จสมบูรณ์

อย่างไรก็ตาม หากความเชื่อมั่นต่อความเสี่ยงของตลาดหุ้นกลับมาอีกครั้ง ก็อาจจำกัดโมเมนตัมขาขึ้นของ Dollar Index โดยเฉพาะอย่างยิ่งเหนือเป้าหมาย 110.31 ที่ระบุไว้ทันที

เงินเยนฟื้นตัวได้แต่ความเปราะบางยังคงมีอยู่

แม้ว่าเงินเยนยังคงฟื้นตัวได้ดีเมื่อเทียบกับสัปดาห์ที่แล้ว แต่ก็ยังขาดแรงผลักดันในการฟื้นตัวอย่างยั่งยืนอย่างชัดเจน สกุลเงินยังคงมีความเสี่ยงที่จะมีการอ่อนค่าลงอีก และจะขึ้นอยู่กับว่า BoJ จะดำเนินการอย่างไรในการปรับขึ้นอัตราดอกเบี้ย และอัตราผลตอบแทนของกระทรวงการคลังสหรัฐจะปรับตัวขึ้นต่อไปหรือไม่

แม้ว่า BoJ คาดว่าจะยังคงมีการปรับขึ้นอัตราดอกเบี้ยอย่างค่อยเป็นค่อยไป แต่ผู้ว่าการ Kazuo Ueda ก็ได้แสดงความระมัดระวังอย่างต่อเนื่อง โดยเน้นย้ำถึงความไม่แน่นอนของเศรษฐกิจโลก โดยเฉพาะอย่างยิ่งเกี่ยวกับนโยบายของสหรัฐฯ ภายใต้การบริหารที่กำลังจะเข้ามา ความกังวลเหล่านี้อาจทำให้ธนาคารกลางใช้แนวทางที่ระมัดระวังและรอดูไปก่อน ส่งผลให้การปรับขึ้นอัตราดอกเบี้ยในเดือนมกราคมมีความไม่แน่นอนมากขึ้น

นอกจากนี้ ฉันทามติของตลาดชี้ให้เห็นว่า BoJ สามารถขึ้นอัตราดอกเบี้ยได้เพียงสองถึงสามครั้งในปีนี้ ซึ่งอาจสูงถึง 1.00% ซึ่งเป็นเหตุการณ์สำคัญที่ไม่เคยพบเห็นในรอบหลายทศวรรษ อย่างไรก็ตาม การปรับเปลี่ยนดังกล่าวอาจช่วยเสริมค่าเงินเยนได้เพียงเล็กน้อยเท่านั้น เนื่องจากส่วนใหญ่จะสะท้อนถึงการปรับนโยบายให้เป็นมาตรฐานมากกว่าการปรับให้เข้มงวดขึ้นโดยสิ้นเชิง

ในทางเทคนิคแล้ว อัตราผลตอบแทนสหรัฐฯ 10 ปีพุ่งขึ้นจาก 3.603 จนหยุดนิ่งก่อนการคาดการณ์ 61.8% ที่ 3.603 ถึง 4.505 จาก 4.126 ที่ 4.683 คาดว่าจะมีการชุมนุมต่อไปตราบใดที่แนวรับ 4.484 ยังคงดำเนินต่อไป การทะลุจุด 4.683 อย่างเด็ดขาดอาจทำให้มีอัตราเร่งกลับหัวเป็น 100% ที่ประมาณการ 5.028 อย่างไรก็ตาม การทะลุ 4.484 จะทำให้มีการปรับฐานที่ลึกลงไปที่ 55 D EMA (ตอนนี้อยู่ที่ 4.335) และอาจต่ำกว่าก่อนที่จะเพิ่มขึ้นครั้งต่อไป

แนวโน้มของ USD/JPY มีความซับซ้อนมากขึ้นเล็กน้อย ในด้านหนึ่ง ความเคลื่อนไหวครั้งต่อไปควรมีความสัมพันธ์อย่างใกล้ชิดกับอัตราผลตอบแทนสหรัฐฯ 10 ปี การเพิ่มขึ้นจาก 139.57 ควรขยายเป็น 61.8% ที่ประมาณการที่ 139.57 เป็น 156.74 จาก 148.64 ที่ 159.25 โดยเฉพาะอย่างยิ่งเมื่ออัตราผลตอบแทน 10 ปีกลับมาฟื้นตัวอีกครั้งที่ 4.683 อย่างไรก็ตาม จุดยืนของญี่ปุ่นต่อการแทรกแซงจะเป็นปัจจัยกำหนดว่า USD/JPY จะสามารถเสริมกำลังขึ้นไปที่ระดับ 161.94 ได้หรือไม่

สกุลเงินสินค้าโภคภัณฑ์เปราะบางเนื่องจากตลาดจีนร่วงลง หยวนกดดัน

สกุลเงินสินค้าโภคภัณฑ์แสดงให้เห็นถึงความยืดหยุ่นในสัปดาห์ที่ผ่านมา โดยส่วนใหญ่ได้รับการคุ้มครองจากการขายหนักในตลาดหลักๆ ของยุโรป อย่างไรก็ตาม ช่องโหว่ของพวกเขายังคงสูงจนถึงปี 2025 ที่คลี่คลาย โดยเฉพาะอย่างยิ่งสำหรับดอลลาร์ออสเตรเลียและนิวซีแลนด์

ปมของความกังวลอยู่ที่ผลการดำเนินงานของตลาดที่อ่อนแอของจีนในช่วงต้นปี ตลาดหุ้นจีนเริ่มต้นปี 2568 ด้วยการเปิดตัวประจำปีที่เลวร้ายที่สุดในรอบเกือบทศวรรษ ซึ่งสะท้อนถึงความเชื่อมั่นของนักลงทุนที่เปราะบาง แม้ว่าตลาดหุ้นจะปรับตัวขึ้นทั้งปีเป็นครั้งแรกนับตั้งแต่ปี 2563

อารมณ์ที่ระมัดระวังนี้ดูเหมือนจะขัดแย้งกับการประชุมนโยบายของปักกิ่งในเดือนธันวาคม ซึ่งส่งสัญญาณถึงความตั้งใจในการกระตุ้นเศรษฐกิจที่ชัดเจนยิ่งขึ้น อย่างไรก็ตาม ผู้เข้าร่วมตลาดจำนวนมากกังวลเกี่ยวกับความรวดเร็วและประสิทธิภาพของมาตรการใดๆ โดยเฉพาะอย่างยิ่งเมื่อการดำเนินการตามนโยบายที่มีความหมายอาจไม่เป็นรูปธรรมจนกว่าจะมีการประชุมสภานิติบัญญัติ “สองเซสชัน” ในเดือนมีนาคม

นอกจากนี้ แรงกดดันจากภาวะเงินฝืดในประเทศยังคงมีอยู่ และภัยคุกคามจากการเก็บภาษีสหรัฐฯ ที่เกิดขึ้นใหม่ก็ปรากฏ ทำให้เกิดความเสี่ยงด้านลบต่อเศรษฐกิจของจีนและสกุลเงินสินค้าโภคภัณฑ์ที่ขึ้นอยู่กับการเติบโตของจีน

ในทางเทคนิคแล้ว “การร่วงลงอย่างอิสระ” ในคอมโพสิต Shanghai SSE ดูค่อนข้างน่ากังวล ความเสี่ยงจะยังคงอยู่ในช่วงขาลงอย่างมาก ตราบใดที่ 55 D EMA (ตอนนี้อยู่ที่ 3306.79) ยังคงอยู่ โฟกัสอยู่ที่ระดับแนวรับหลักระหว่าง 3152.82 ถึง 3174.26 การทะลุจุดนั้นอาจส่งผลให้มีการปรับลดลงเป็น 100% ที่ 3674.40 ถึง 3152.82 จาก 3494.86 ที่ 2973.28

นอกเหนือจากความกังวลแล้ว เงินหยวนจีน (นอกชายฝั่ง) กำลังจะทะลุระดับสูงสุดเป็นประวัติการณ์ โดยค่าเงินหยวนที่ลดลงอย่างแข็งแกร่งในช่วงต้นปี แม้ว่าการอ่อนค่าของเงินหยวนอาจได้รับการรับรองจากรัฐบาลเพื่อใช้เป็นมาตรการตอบโต้สงครามการค้า 2.0 กับสหรัฐฯ แต่ปฏิกิริยาของนักลงทุนก็ยังไม่แน่นอน

ในทางเทคนิค คาดว่าการฟื้นตัวครั้งต่อไปในสกุลเงิน USD/CNH ตราบใดที่แนวรับ 7.2842 ยังคงไว้ การทะลุจุด 7.3745 จะกลับมาเป็นเทรนด์ขาขึ้นต่อจาก 6.3057 เป้าหมายระยะกลางถัดไปคือการคาดการณ์ 100% ที่ 6.6971 ถึง 7.3679 จาก 6.9709 ที่ 7.6411

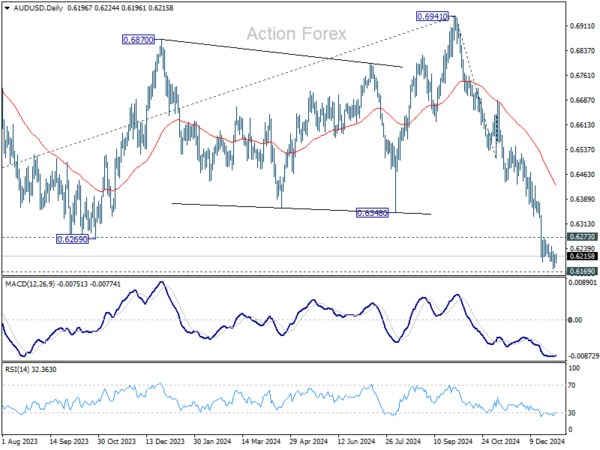

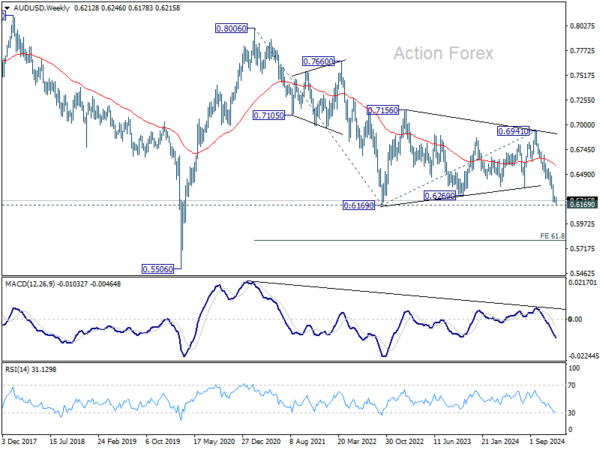

การลดลงของ AUD/USD ชะลอตัวก่อนแนวรับหลัก 0.6169 (ต่ำในปี 2022) แต่ความเสี่ยงในระยะสั้นจะยังคงอยู่ที่แนวต้าน 0.6273 ที่เป็นขาลง การทะลุจุดแตกหักที่ 0.6169 จะยืนยันการกลับมาฟื้นตัวของแนวโน้มขาลงทั้งหมดจาก 0.8006 (สูงสุดในปี 2021) เป้าหมายระยะกลางถัดไปคือประมาณการ 61.8% ที่ 0.8006 ถึง 0.6169 จาก 0.6941 ที่ 0.5806 การทะลุ 0.6273 จะทำให้มีการฟื้นตัวในระยะสั้นก่อน

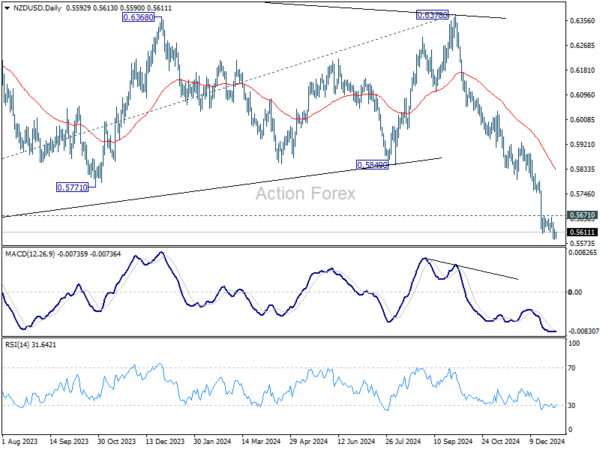

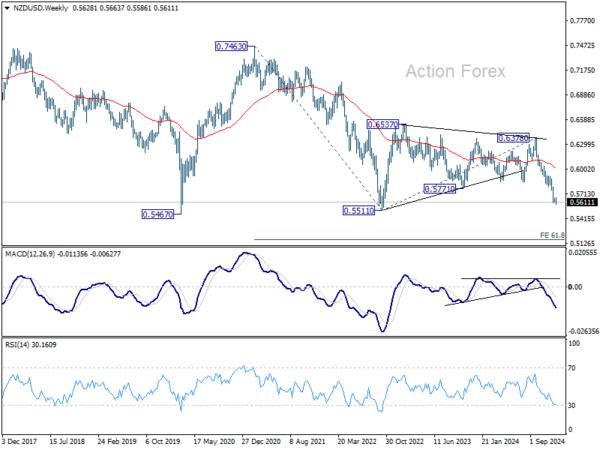

สำหรับ NZD/USD ความเสี่ยงในระยะสั้นจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.5671 ยังคงอยู่ การทะลุจุดแข็งที่ 0.5511 (ต่ำสุดปี 2022) จะช่วยปูทางไปสู่การคาดการณ์ 61.8% ที่ 0.7463 ถึง 0.5511 จาก 0.6378 ที่ 0.5172 ในขณะเดียวกันการทะลุ 0.5671 จะทำให้มีการฟื้นตัวในระยะสั้นก่อน

แนวโน้มรายสัปดาห์ของ EUR/USD

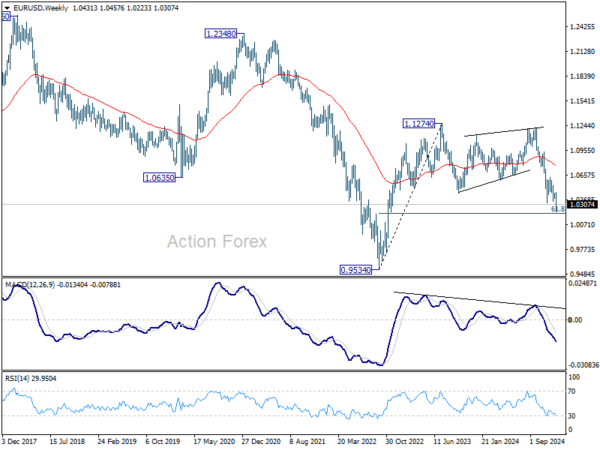

EUR/USD ลดลงจาก 1.1213 กลับมาอีกครั้งโดยทะลุแนวรับ 1.0330 เมื่อสัปดาห์ที่แล้ว จุดต่ำสุดชั่วคราวอาจเกิดขึ้นที่ 1.0223 และความเอนเอียงเริ่มต้นจะกลายเป็นกลางในสัปดาห์นี้ก่อน แต่คาดว่าจะลดลงต่อไปตราบใดที่แนวต้าน 1.0457 ยังคงมีอยู่ ในด้านลบ การทะลุ 1.0223 จะกำหนดเป้าหมายการคาดการณ์ 61.8% ที่ 1.1213 ถึง 1.0330 จาก 1.0629 ที่ 1.0083

ในภาพที่ใหญ่ขึ้น การตกลงจาก 1.1274 (สูงสุดปี 2023) ควรเป็นขาที่สองของรูปแบบการปรับฐานจาก 0.9534 (ต่ำปี 2022) หรือขาลงอีกขาหนึ่งของแนวโน้มขาลงระยะยาว ในทั้งสองกรณี การทะลุแนวต้าน 61.8 อย่างต่อเนื่องที่ 0.9534 ถึง 1.1274 ที่ 1.0199 จะช่วยปูทางกลับไปที่ 0.9534 สำหรับตอนนี้ แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.0629 ยังคงมีอยู่ แม้ว่าจะมีการฟื้นตัวอย่างแข็งแกร่งก็ตาม

ในภาพระยะยาว แนวโน้มขาลงจาก 1.6039 ยังคงมีผล โดย EUR/USD ยังคงอยู่ในช่องขาลงได้ดี และขาขึ้นของการรีบาวด์ต่อยอดที่ 55 M EMA (ขณะนี้อยู่ที่ 1.0973) การแข็งตัวจาก 0.9534 อาจขยายออกไปอีกและอาจดูเหมือนขาขึ้นอีกอันหนึ่ง แต่ตราบใดที่แนวต้าน 1.1274 ยังคงมีอยู่ การฝ่าวงล้อมขาลงจะเข้าข้างเล็กน้อย

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link