ดอลล่าร์กำลังซื้อขายในด้านที่อ่อนลงอีกครั้งเนื่องจากโฟกัสไปที่รายงาน CPI จากสหรัฐในวันนี้ ในขณะที่ตลาดกำลังซื้อในที่สุดอัตราเงินกองทุนของรัฐบาลกลางจะสูงสุดเหนือระดับ 5% แต่ก็มีการเดิมพันในอัตราเทอร์มินัลที่สูงขึ้นแล้ว ในขณะเดียวกัน การเดิมพันการปรับลดอัตราดอกเบี้ยในปีนี้กำลังถดถอยลงหลังจากเจ้าหน้าที่เฟดออกกฎหลายครั้ง ในที่สุดเส้นทางจะขึ้นอยู่กับแนวโน้มเงินเฟ้ออย่างมาก ที่อื่น เยนกำลังฟื้นตัว แต่ยังคงเป็นสกุลเงินที่อ่อนแอที่สุดสำหรับผู้อ่อนแอ สเตอร์ลิงแข็งแกร่งที่สุด ตามด้วยออสซี่และฟรังก์สวิส ยูโรผสมอยู่ในขณะนี้

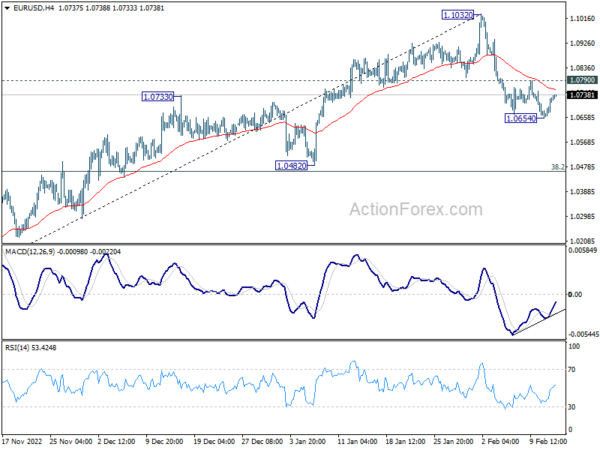

ในทางเทคนิค การขายทองคำและ EUR/USD ได้ชะลอตัวลง เนื่องจากทั้งคู่พยายามดึงการสนับสนุนจาก EMA 55 วันตามลำดับ สำหรับทองคำ การดีดตัวขึ้นอย่างแข็งแกร่งจากระดับปัจจุบัน ตามด้วยการทะลุแนวต้าน 1890.10 จะบ่งชี้ว่าการดึงกลับจาก 1959.47 ได้เสร็จสิ้นลงแล้ว ที่สำคัญกว่านั้น ในกรณีเช่นนี้ แม้ว่ารูปแบบการแก้ไขอาจมีขอบเขต การเพิ่มขึ้นจาก 1614.60 ควรกลับมาดำเนินการต่อในภายหลัง การพัฒนาดังกล่าวจะช่วยยืนยันการฟื้นตัวของ EUR/USD สำหรับการปรับตัวขึ้นอีกครั้งผ่าน 1.1032

นิกเคอิปิดตลาดเอเชียบวก 0.64% HSI ฮ่องกงลดลง -0.17% China Shanghai SSE เพิ่มขึ้น 0.10% สิงคโปร์สเตรทไทมส์ลดลง -0.25% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0020 ที่ 0.506 คืนนี้ DOW เพิ่มขึ้น 1.11% S&P 500 เพิ่มขึ้น 1.14% NASDAQ เพิ่มขึ้น 1.48% อัตราผลตอบแทน 10 ปีลดลง -0.027 เป็น 3.717

GDP ญี่ปุ่นโต 0.2% ใน Q4 เท่านั้น ผิดคาด

GDP ของญี่ปุ่นเติบโต 0.2% qoq ใน Q4 ต่ำกว่าที่คาดไว้ที่ 0.5% qoq ในแง่รายปี GDP เพิ่มขึ้น 0.6% ต่ำกว่าที่คาดไว้ที่ 2.0% GDP Deflator เพิ่มขึ้น 1.1% yoy ตรงกับความคาดหวัง สำหรับทั้งปี 2565 GDP ขยายตัว 1.1% ชะลอลงจาก 2.1% ในปี 2564

รัฐมนตรีกระทรวงเศรษฐกิจ Shigeyuki Goto กล่าวภายหลังการเผยแพร่ว่า “อัตราเงินเฟ้อที่เพิ่มขึ้นและการชะลอตัวของโลกมีความเสี่ยง… แต่ความต้องการใช้จ่ายขององค์กรไม่ได้ลดลง … เราไม่ได้มองโลกในแง่ร้ายเกินไป”

รัฐมนตรีกระทรวงการคลัง ชุนอิจิ ซูซูกิ กล่าวว่า “ด้วยการคุมเข้มทางการเงินทั่วโลกอย่างต่อเนื่อง การชะลอตัวของเศรษฐกิจในต่างประเทศยังคงสามารถฉุดรั้งเศรษฐกิจของญี่ปุ่นได้เช่นกัน เรายังต้องให้ความสนใจกับผลกระทบจากอัตราเงินเฟ้อ ข้อจำกัดด้านอุปทาน ความผันผวนในตลาดการเงิน และการแพร่กระจายของเคสโควิดในจีน”

นอกจากนี้ ยังยืนยันว่ารัฐบาลได้เสนอชื่อ Kazuo Ueda เป็นผู้ว่าการ BoJ คนต่อไป เมื่อ Haruhiko Kuroda หมดวาระในวันที่ 8 เมษายน Ueda เป็นอดีตคณะกรรมการ BoJ วัย 71 ปี และเป็นนักวิชาการที่ Kyoritsu Women’s University

ความเชื่อมั่นของผู้บริโภคในออสเตรเลียลดลงกลับมาที่ 78.5 แรงกดดันที่มีต่อผู้บริโภคเริ่มรุนแรง

ดัชนีความเชื่อมั่นผู้บริโภคของสถาบัน Westpac-Melbourne ของออสเตรเลียลดลง -6.9%mom จาก 84.3 เป็น 78.5 ในเดือนกุมภาพันธ์ ค่าที่อ่านได้ต่ำกว่าระดับต่ำสุดที่ 79.0 ตามที่เห็นในวิกฤตการเงินโลก แต่สูงกว่าระดับต่ำสุดที่ 75.6 ในเดือนเมษายน 2020 เมื่อเกิดโรคระบาดครั้งแรก

Westpac ตั้งข้อสังเกตว่า: “แรงกดดันด้านค่าครองชีพและการเพิ่มขึ้นของอัตราดอกเบี้ยยังคงส่งผลกระทบอย่างหนัก ความหวังของการผ่อนปรนบางอย่างในทั้งสองอย่างถูกบดบังด้วยดัชนี CPI ประจำไตรมาสที่แข็งแกร่งในเดือนธันวาคม และการกลับมาของวงจรการขึ้นอัตราดอกเบี้ยของ RBA”

สำหรับนโยบาย RBA นั้น Westpac คาดว่าจะขึ้นอีก 25bps เป็น 3.60% ในวันที่ 7 มีนาคม หยุดชั่วคราวในเดือนเมษายน จากนั้นจะขึ้น 35bps สุดท้ายในเดือนพฤษภาคมเป็น 3.85%

กล่าวเสริมว่า “การสำรวจความคิดเห็นของผู้บริโภคยังคงให้คำเตือนที่ชัดเจนมากว่าแรงกดดันที่ส่งผลกระทบต่อผู้บริโภคนั้นรุนแรงขึ้น ในขณะที่การใช้จ่ายยังคงค่อนข้างดี เราคาดว่าการชะลอตัวอย่างกะทันหันจะแสดงให้เห็นในอีกไม่กี่เดือนข้างหน้า”

ความเชื่อมั่นทางธุรกิจของออสเตรเลีย NAB เพิ่มขึ้นเป็น 6 เงื่อนไขเพิ่มขึ้นเป็น 18

ความเชื่อมั่นทางธุรกิจของ NAB ของออสเตรเลียเพิ่มขึ้นจาก 0 เป็น 6 ในเดือนมกราคม เงื่อนไขทางธุรกิจก็ดีขึ้นเช่นกันจาก 13 เป็น 18 เมื่อดูรายละเอียดบางอย่าง เงื่อนไขการค้าเพิ่มขึ้นจาก 20 เป็น 28 เงื่อนไขการทำกำไรเพิ่มขึ้นจาก 13 เป็น 17 เงื่อนไขการจ้างงานเพิ่มขึ้นจาก 9 เป็น 10

Alan Oster หัวหน้านักเศรษฐศาสตร์ของ NAB: “สภาพธุรกิจฟื้นตัวขึ้นในเดือนมกราคมหลังจากสามเดือนที่อ่อนตัวลงในช่วงปลายปี 2022 มีเงื่อนไขเพิ่มขึ้นอย่างมากสำหรับภาคส่วน ‘ต้นน้ำ’ เช่น การค้าส่ง การก่อสร้างและการผลิต และที่สำคัญ เงื่อนไขในการบริโภคมากขึ้น – อุตสาหกรรมที่เผชิญอยู่ยังคงแข็งแกร่งมาก”

“ความเชื่อมั่นลดลงสู่แดนลบในช่วงปลายปี 2565 แต่ตอนนี้กลับมาอยู่ที่ระดับค่าเฉลี่ยแล้วหลังจากดีดตัวขึ้นในช่วงสองเดือนที่ผ่านมา ความเชื่อมั่นที่ปรับตัวดีขึ้นบ่งชี้ว่าบริษัทต่างๆ มีมุมมองเชิงบวกมากขึ้น เนื่องจากความกังวลเกี่ยวกับแนวโน้มการเติบโตทั่วโลกคลี่คลายลง ในขณะที่สภาวะที่แข็งแกร่งยังแสดงหลักฐานว่าเศรษฐกิจมีความยืดหยุ่นมากกว่าที่คาดไว้ก่อนหน้านี้”

การสำรวจของ RBNZ: OCR คาดว่าจะเพิ่มขึ้นเป็น 5% ภายในสิ้นปีนี้

จากการสำรวจความคาดหวังของ RBNZ (ธุรกิจ) การคาดการณ์อัตราเงินเฟ้อหนึ่งปีเพิ่มขึ้นเล็กน้อยจาก 5.08% เป็น 5.11% ในไตรมาสเดือนกุมภาพันธ์ ค่าที่อ่านได้ใกล้เคียงกับค่าจากการสำรวจในปี 1990 เมื่อ CPI จริงอยู่ที่ 7.60%

ในทางกลับกัน อัตราเงินเฟ้อที่คาดการณ์ไว้สองปีลดลงอีกจาก 3.62% เป็น 3.30% สเปรดยังแคบลง โดยไม่มีผู้ตอบที่ต่ำกว่า 2.00% หรือสูงกว่า 6.00%

ความคาดหวังของอัตราเงินสดอย่างเป็นทางการ (OCR) เพิ่มขึ้นอย่างเห็นได้ชัดโดย 74 จุดพื้นฐานจาก 4.25% เป็น 4.89% ภายในสิ้นไตรมาสนี้ OCR คาดว่าจะเพิ่มขึ้นอีกเป็น 5.00% ภายในสิ้นปี เพิ่มขึ้นจาก 4.67%

มองไปข้างหน้า

ข้อมูลการจ้างงานในสหราชอาณาจักรเป็นจุดสนใจหลักในเซสชั่นยุโรป สวิสจะเผยแพร่ PPI และยูโรโซนจะเผยแพร่การแก้ไข GDP

ในวันต่อมา สหรัฐฯ จะเปิดเผยข้อมูล CPI เป็นหนึ่งในกิจกรรมหลักของสัปดาห์

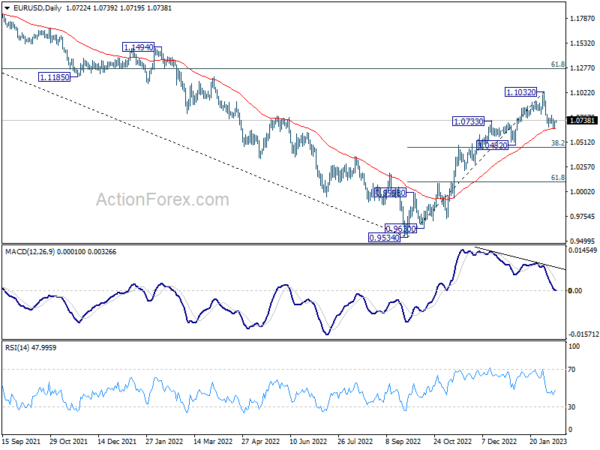

แนวโน้ม EUR/USD รายวัน

Pivots รายวัน: (S1) 1.0677; (พ) 1.0704; (R1) 1.0751; มากกว่า…

EUR/USD ฟื้นตัวหลังจากขยับลงมาที่ 1.0654 และอคติระหว่างวันกลับมาเป็นกลางอีกครั้ง ในด้านขาลง การแตกของ 1.0654 จะกลับสู่การลดลงของการแก้ไขจาก 1.1032 เป็น 38.2% การย้อนกลับของ 0.9534 เป็น 1.1032 ที่ 1.0463 ควรเห็นแนวรับที่แข็งแกร่งรอบ ๆ นั้นเพื่อนำการดีดกลับอย่างน้อยในความพยายามครั้งแรก ในทางกลับกัน แนวต้านเล็กน้อยที่อยู่เหนือ 1.0790 จะเปลี่ยนอคติกลับไปด้านบนเพื่อทดสอบอีกครั้งที่ 1.1032 สูงแทน

ในภาพรวม การเพิ่มขึ้นจาก 0.9534 ต่ำ (ต่ำปี 2022) เป็นแนวโน้มขาขึ้นระยะกลางมากกว่าการปรับฐาน การเพิ่มขึ้นต่อไปคือการกลับตัว 61.8% ที่ 1.2348 (สูงสุดในปี 2021) เป็น 0.9534 ที่ 1.1273 ถัดไป สิ่งนี้จะยังคงเป็นกรณีที่โปรดปรานตราบเท่าที่มีการสนับสนุน 1.0482

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:30 น | ดอลลาร์ออสเตรเลีย | Westpac Consumer Confidence ก.พ | -6.90% | 5.00% | ||

| 23:50น | เยนญี่ปุ่น | GDP Q/Q Q4 P | 0.20% | 0.50% | -0.20% | |

| 23:50น | เยนญี่ปุ่น | GDP Deflator Y/Y Q4 P | 1.10% | 1.10% | -0.30% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | เงื่อนไขธุรกิจ NAB ม.ค | 18 | 12 | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นทางธุรกิจของ NAB ม.ค | 6 | -1 | ||

| 02:00 น | นิวซีแลนด์ | การคาดการณ์เงินเฟ้อ RBNZ Q/Q Q1 | 3.30% | 3.62% | ||

| 04:30 น | เยนญี่ปุ่น | การผลิตภาคอุตสาหกรรม M/M ธ.ค. ฉ | 0.30% | -0.10% | -0.10% | |

| 07:00 น | ปอนด์สเตอร์ลิง | การเปลี่ยนแปลงจำนวนผู้เรียกร้อง ม.ค | 9K | 19.7K | ||

| 07:00 น | ปอนด์สเตอร์ลิง | อัตราการว่างงานของ ILO (3M) ธ.ค | 3.70% | 3.70% | ||

| 07:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยไม่รวมโบนัส 3M/Y ธ.ค | 6.50% | 6.40% | ||

| 07:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยรวมโบนัส 3M/Y ธ.ค | 6.20% | 6.40% | ||

| 07:30 น | ฟรังก์สวิส | ราคาผู้ผลิตและนำเข้า M/M ม.ค | 0.20% | -0.70% | ||

| 07:30 น | ฟรังก์สวิส | ราคาผู้ผลิตและนำเข้า Y/Y ม.ค | 2.20% | 3.20% | ||

| 10:00 น | ยูโร | GDP ของยูโรโซน Q/Q Q4 P | 0.10% | 0.10% | ||

| 10:00 น | ยูโร | การเปลี่ยนแปลงการจ้างงานของยูโรโซน Q/Q Q4 P | 0.10% | 0.30% | ||

| 11:00 น | ดอลล่าร์ | ดัชนีการมองโลกในแง่ดีทางธุรกิจของ NFIB ม.ค | 89.8 | |||

| 13:30 น | ดอลล่าร์ | CPI M/M ม.ค | 0.50% | 0.10% | ||

| 13:30 น | ดอลล่าร์ | CPI Y/Y ม.ค | 6.20% | 6.50% | ||

| 13:30 น | ดอลล่าร์ | CPI Core M/M ม.ค | 0.40% | 0.40% | ||

| 13:30 น | ดอลล่าร์ | CPI Core Y/Y ม.ค | 5.30% | 5.70% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link