ดอลลาร์กำลังสูญเสียจุดยืนในขณะที่ตลาดเข้าสู่เซสชั่นของสหรัฐฯ เนื่องจากการสนับสนุนเบื้องต้นจากการประกาศอัตราภาษีของประธานาธิบดีโดนัลด์ ทรัมป์ แห่งสหรัฐฯ ลดลง แม้ว่าดอลลาร์จะอ่อนค่าลงในวงกว้าง แต่ก็ยังคงรักษากำไรไว้เมื่อเทียบกับ Loonie และ Aussie โดยผู้ค้าเนื่องจากภาษีของ Trump กำหนดเป้าหมายไปที่แคนาดา จีน และเม็กซิโก

ตลาดมุ่งเน้นไปที่รายงานการประชุม FOMC โดยเทรดเดอร์ต่างกระตือรือร้นที่จะวัดความรู้สึกของผู้กำหนดนโยบายก่อนการตัดสินใจเรื่องอัตราดอกเบี้ยในเดือนธันวาคม ปัจจุบัน ฟิวเจอร์สของกองทุน Fed ระบุว่ามีความน่าจะเป็น 60% ของการปรับลดอัตราดอกเบี้ย 25bps แต่ความเห็นล่าสุดจากเจ้าหน้าที่ของ Fed ทำให้เกิดข้อสงสัย รายงานการประชุมอาจให้ข้อมูลเชิงลึกว่าผู้กำหนดนโยบายมีความสอดคล้องกันอย่างไรในการผ่อนปรนนโยบายการเงินเพิ่มเติมหรือรักษาความระมัดระวัง

ในแง่ของประสิทธิภาพของสกุลเงิน เยนเป็นผู้นำที่มีผลงานแข็งแกร่งที่สุดในแต่ละวัน เงินสเตอร์ลิงและยูโรก็แสดงความแข็งแกร่งเล็กน้อยเช่นกัน ในขณะเดียวกัน Loonie อ่อนแอที่สุด โดยได้รับแรงกดดันจากข้อกังวลทางการค้า ตามมาด้วยออสซี่และดอลลาร์ ฟรังก์สวิสและกีวีมีสถานะที่ค่อนข้างเป็นกลาง

เมื่อมองไปข้างหน้า เซสชั่นเอเชียจะมีเหตุการณ์สำคัญสองเหตุการณ์: การตัดสินใจเรื่องอัตรา RBNZ และการประกาศ CPI รายเดือนของออสเตรเลีย

RBNZ ได้รับการคาดหวังอย่างกว้างขวางว่าจะดำเนินการลดอัตราดอกเบี้ยอีก 50bps ซึ่งจะทำให้อัตราดอกเบี้ยนโยบายอยู่ที่ 4.25% ผู้ค้าจะตรวจสอบการคาดการณ์ทางเศรษฐกิจที่อัปเดตอย่างใกล้ชิด โดยเฉพาะอย่างยิ่งเกี่ยวกับการผ่อนคลายนโยบายเพิ่มเติมในปี 2025

ในทางกลับกัน การฟื้นตัวที่คาดหวังในการอ่าน CPI ในเดือนตุลาคมในออสเตรเลียอาจเสริมจุดยืนของ RBA ในการเลื่อนการปรับลดอัตราดอกเบี้ยครั้งแรกจากเดือนกุมภาพันธ์ถึงเดือนพฤษภาคมปีหน้า

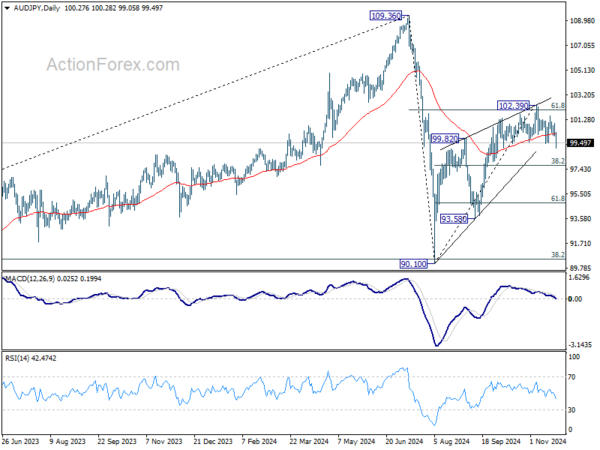

ในทางเทคนิค การทะลุผ่าน 55 EMA ที่แข็งแกร่งของ AUD/JPY น่าจะยืนยันการทะลุแนวรับระยะสั้นที่ 102.39 การลดลงลึกลงไปในขณะนี้กลับมาที่ 38.2% retracement ที่ 90.10 ถึง 102.39 ที่ 97.69 การทะลุจุดนั้นควรบ่งชี้ว่าการรีบาวด์แบบแก้ไขจาก 90.10 เสร็จสิ้นแล้วโดยมีสามคลื่นขึ้นไปที่ 102.39 ในกรณีขาลงนี้ ควรมองเห็นการร่วงลงลึกมากขึ้นถึง 61.8% retracement ที่ 94.79 และต่ำกว่า

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.12% DAX ลง -0.27%. CAC ลดลง -0.25% CAC ลดลง -0.26% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.004 ที่ 4.351 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.011 ที่ 2.200 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.87% ฮ่องกง HSI เพิ่มขึ้น 0.04% จีนเซี่ยงไฮ้ SSE ลดลง -0.12% Singapore Strait Times ร่วงลง -0.51% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.0038 มาอยู่ที่ 1.070

Mendes ของ BoC ส่งสัญญาณการปรับลดอัตราดอกเบี้ยเพิ่มเติม วิธีการขึ้นอยู่กับข้อมูล

รีห์ส เมนเดส รองผู้ว่าการ BoC กล่าวในสุนทรพจน์ในวันนี้ว่า “เราไม่ต้องการให้อัตราดอกเบี้ยเข้มงวดเหมือนอย่างที่เป็นอีกต่อไป” ซึ่งแสดงให้เห็นถึงการลดอัตราดอกเบี้ยที่มากขึ้นอีก 50 bps ในการประชุมเดือนนี้

ข้อมูลอัตราเงินเฟ้อในเดือนตุลาคมอยู่ที่ 2% ซึ่งตรงกับการคาดการณ์ ในขณะที่มาตรการเงินเฟ้อพื้นฐานที่ต้องการเพิ่มขึ้นเป็นประมาณ 2.5% Mendes ตั้งข้อสังเกตว่าจุดข้อมูลสำคัญที่กำลังจะเกิดขึ้น รวมถึง GDP ในไตรมาสที่สามและตัวเลขการจ้างงานในเดือนพฤศจิกายน จะมีบทบาทสำคัญในการกำหนดอัตราดอกเบี้ยในเดือนธันวาคมของ BoC

“หากเศรษฐกิจพัฒนาไปในวงกว้างตามการคาดการณ์ของเรา” Mendes กล่าว “ก็สมเหตุสมผลแล้วที่คาดว่าจะมีการลดอัตราดอกเบี้ยนโยบายของเราต่อไป”

อย่างไรก็ตาม เขาเน้นย้ำว่าช่วงเวลาและจังหวะของการผ่อนคลายเพิ่มเติมใดๆ จะขึ้นอยู่กับข้อมูลที่เข้ามาและผลกระทบต่อแนวโน้มอัตราเงินเฟ้อ

de Guindos ของ ECB: อัตราเงินเฟ้อผ่อนคลาย โฟกัสไปที่การเติบโตที่เปราะบาง

ในการให้สัมภาษณ์กับ Helsingin Sanomat รองประธาน ECB Luis de Guindos รับทราบถึงลำดับความสำคัญที่เปลี่ยนไปของ ECB เนื่องจากอัตราเงินเฟ้อยังคงลดลงอย่างต่อเนื่อง

คาดว่าอัตราเงินเฟ้อจะกลับมาสู่เป้าหมายระยะกลางที่ 2% ภายในปี 2568 ขณะเดียวกันการเติบโตทางเศรษฐกิจยังคงอ่อนแอมาก ดังนั้น “ความกังวลเกี่ยวกับอัตราเงินเฟ้อที่สูงได้เปลี่ยนไปสู่การเติบโตทางเศรษฐกิจ” เขากล่าว

นอกจากนี้ เขายังเน้นย้ำถึงความท้าทายที่เพิ่มขึ้นอันเนื่องมาจาก “ความเสี่ยงทางภูมิรัฐศาสตร์” และความไม่แน่นอนโดยรอบสหรัฐฯ นโยบายการค้าและการคลัง ซึ่งอาจมีผลกระทบต่อเศรษฐกิจยูโรโซนในวงกว้าง

เมื่อมองไปข้างหน้า การคาดการณ์ในเดือนธันวาคมของ ECB จะให้ความชัดเจนเพิ่มเติม แต่ De Guindos ย้ำว่า หากการคาดการณ์ในปัจจุบันยังคงอยู่ ธนาคารกลางจะ “ทำให้จุดยืนนโยบายการเงินของเรามีข้อจำกัดน้อยลงต่อไป”

De Guindos เน้นย้ำถึงความสำคัญของแนวทางที่ขับเคลื่อนด้วยข้อมูลอย่างระมัดระวังในสภาวะที่ไม่แน่นอนดังกล่าว โดยสังเกตว่า “เป็นการยากที่จะคาดการณ์เกี่ยวกับจำนวนและขนาดของการปรับลดอัตราดอกเบี้ยที่เฉพาะเจาะจง” อย่างไรก็ตาม เนื่องจากอัตราเงินเฟ้อเคลื่อนตัวเข้าใกล้เป้าหมายระยะกลางมากขึ้น ดูเหมือนว่า ECB จะยังคงรักษาอคติผ่อนคลายเอาไว้

Villeroy จาก ECB คาดว่าผลกระทบด้านเงินเฟ้อที่จำกัดในยุโรปจากนโยบายของ Trump

สมาชิกสภาปกครอง ECB ของฝรั่งเศส Francois Villeroy de Galhau เน้นย้ำถึงความเสี่ยงทางเศรษฐกิจทั่วโลกอันเนื่องมาจากแผนการของประธานาธิบดีโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ ที่จะขึ้นภาษีศุลกากรและดำเนินการลดภาษี เมื่อพูดถึงการประชุมนักลงทุนรายย่อยในปารีส Villeroy ตั้งข้อสังเกตว่านโยบายเหล่านี้สามารถเพิ่มอัตราเงินเฟ้อในสหรัฐฯ ขณะเดียวกันก็บั่นทอนการเติบโตในระดับสากล

ในขณะที่ Villeroy ยอมรับว่าผลกระทบด้านเงินเฟ้อต่อยุโรปมีแนวโน้มที่จะ “ค่อนข้างจำกัด” เขาเน้นย้ำถึงอิทธิพลต่ออัตราดอกเบี้ยระยะยาวของยุโรป

“อัตราดอกเบี้ยระยะยาวที่กำหนดโดยตลาดมีแนวโน้มที่จะข้ามมหาสมุทรแอตแลนติก” เขากล่าว โดยชี้ให้เห็นว่าการเปลี่ยนแปลงนโยบายของสหรัฐฯ อาจส่งผลกระทบทางอ้อมต่อตลาดยูโรโซน

“ผมไม่คิดว่าอัตราระยะสั้นของยุโรปจะเปลี่ยนแปลงไปมากนัก แต่อัตราระยะยาวอาจเห็นผลการเปลี่ยนแปลง” เขากล่าว

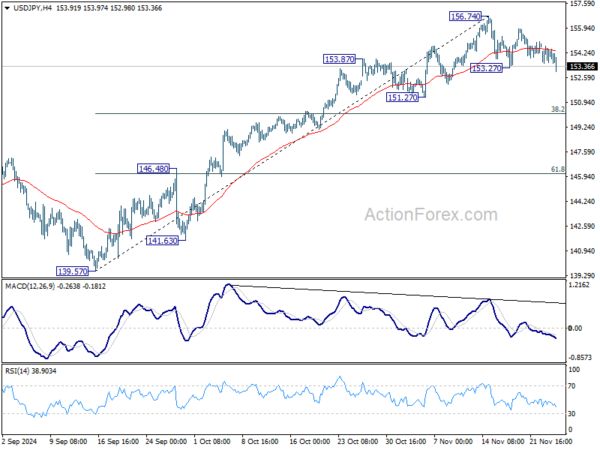

แนวโน้มช่วงกลางวันของ USD/JPY

ไพวอทรายวัน: (S1) 153.58; (ป) 154.15; (R1) 154.75; มากกว่า…

การทะลุแนวรับเล็กน้อยของ USD/JPY ที่ 153.27 บ่งชี้ว่าการปรับฐานจาก 156.74 กำลังขยายต่ำลง ความโน้มเอียงระหว่างวันกลับมาเป็นขาลงอีกครั้งที่ 38.2% retracement ที่ 139.57 ถึง 156.74 ที่ 150.18 สำหรับตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวต้าน 156.74 ยังคงมีอยู่ ในกรณีที่มีการฟื้นตัว

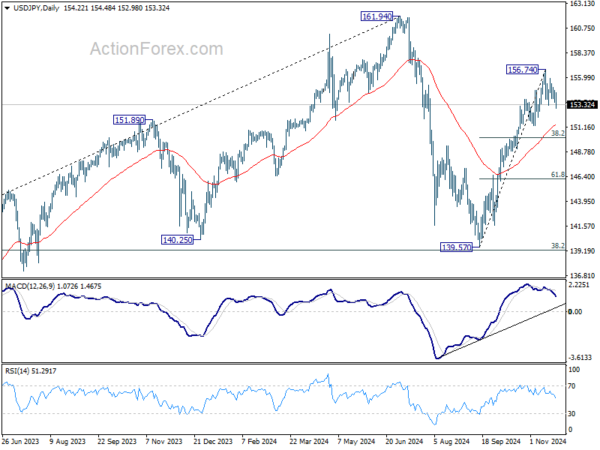

ในภาพรวม การเคลื่อนไหวของราคาจาก 161.94 ถือเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 102.58 (ต่ำปี 2021) ช่วงของการรวมระยะกลางควรตั้งค่าระหว่าง 38.2% retracement ของ 102.58 ถึง 161.94 ที่ 139.26 และ 161.94 อย่างไรก็ตาม การทะลุแนวต้านที่ 139.26 อย่างต่อเนื่องจะทำให้การลดลงในระยะกลางลึกลงไปที่ 61.8% retracement ที่ 125.25

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link