ดอลลาร์ออสเตรเลียแข็งค่าขึ้นในวันนี้ โดยได้รับการสนับสนุนจากรายงาน RBA ที่เปิดเผยว่ามีการหารือเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ยในระหว่างการประชุมเดือนเมษายน ข้อมูลจีดีพีของจีนที่แข็งแกร่งเกินคาดก็มีส่วนสนับสนุนการเติบโตของออสซี่เช่นกัน ในขณะเดียวกัน โมเมนตัมของดอลลาร์ได้ลดลงหลังจากการพุ่งขึ้นเมื่อวานนี้ และเงินเยนยังคงอยู่ภายใต้แรงกดดันในวงกว้าง ขณะนี้เงินสเตอร์ลิงและดอลลาร์แคนาดาผสมกัน เนื่องจากผู้ค้ากำลังรอการประกาศการจ้างงานที่สำคัญในสหราชอาณาจักรและข้อมูล CPI ของแคนาดา

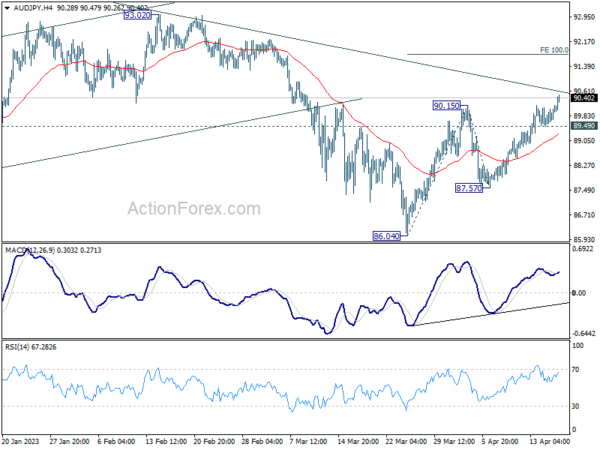

ในทางเทคนิค การทะลุแนวต้าน 90.15 ใน AUD/JPY เป็นการยืนยันการเริ่มต้นการดีดกลับโดยรวมอีกครั้งจาก 86.40 ตราบใดที่การสนับสนุนเล็กน้อย 89.49 ยังคงอยู่ คาดว่าจะได้รับกำไรเพิ่มเติม โฟกัสทันทีไปที่แนวต้านของเส้นแนวโน้มที่ 90.61 และการหยุดพักอย่างมั่นคงอาจนำไปสู่การเพิ่มขึ้นอย่างมากต่อการคาดการณ์ 100% ที่ 86.04 ถึง 90.15 จาก 87.57 ที่ 91.68

ในเอเชียในขณะที่เขียน Nikkei เพิ่มขึ้น 0.46% HSI ฮ่องกงลดลง -0.73% China Shanghai SSE เพิ่มขึ้น 0.11% สิงคโปร์สเตรทไทมส์ลดลง -0.48% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลง -0.0052 ที่ 0.477 คืนนี้ DOW เพิ่มขึ้น 0.30% SD&P 500 เพิ่มขึ้น 0.33% NASDAQ เพิ่มขึ้น 0.28% ผลตอบแทน 10 ปีเพิ่มขึ้น 0.069 เป็น 3.591

รายงานการประชุม RBA เปิดเผยการพิจารณาการปรับขึ้นอัตราดอกเบี้ยและการหยุดชั่วคราว

รายงานการประชุมนโยบายการเงินของ RBA เมื่อวันที่ 4 เมษายน เปิดเผยว่า คณะกรรมการกำลังพิจารณาทางเลือกในการปรับขึ้นอัตราดอกเบี้ย 25bps และการหยุดชั่วคราว ในด้านความสมดุล มี “กรณีที่ยากกว่าที่จะหยุดชั่วคราวในการประชุมนี้และประเมินความจำเป็นในการกระชับเพิ่มเติมในการประชุมในอนาคต” หลังจากมี “ข้อมูลเพิ่มเติมและชุดการคาดการณ์ที่อัปเดต” แต่สมาชิกเน้นย้ำให้สื่อสารอย่างชัดเจนว่า “อาจต้องเข้มงวดนโยบายการเงินในการประชุมครั้งหน้า” RBA คงเป้าหมายอัตราเงินสดไว้ไม่เปลี่ยนแปลงที่ 3.6% ในการประชุมครั้งนั้น

กรณีการปรับขึ้น 25bps มีสาเหตุหลักมาจากความกังวลเกี่ยวกับอัตราเงินเฟ้อที่สูงและตลาดแรงงานที่ตึงตัว ความคงอยู่ของอัตราเงินเฟ้อที่สูงและปัจจัยเพิ่มเติมอีกสองประการ—การคาดการณ์การเติบโตของประชากรในระยะสั้นที่เพิ่มขึ้นและความเสี่ยงของการปรับขึ้นค่าจ้างที่มากขึ้นในบางส่วนของเศรษฐกิจ—ยังสนับสนุนการรัดกุมเพิ่มเติมอีกด้วย

ในทางกลับกัน กรณีของการหยุดชั่วคราวมีสาเหตุมาจากนโยบายการเงินที่มีข้อจำกัดอยู่แล้วภายหลังการเข้มงวดอย่างมีนัยยะในช่วงเวลาสั้น ๆ โดยที่ผลกระทบทั้งหมดต่อเศรษฐกิจยังไม่เป็นที่สังเกต นโยบายการเงินที่เข้มงวดขึ้นมีส่วนทำให้ตลาดที่อยู่อาศัยชะลอตัว การเติบโตของการบริโภคที่ชะลอตัวลง และแรงกดดันทางการเงินต่อครัวเรือนบางครัวเรือนที่มีสินเชื่อเพื่อที่อยู่อาศัย คุณค่าของการหยุดชั่วคราวคือโอกาสในการรวบรวมข้อมูลเพิ่มเติมเกี่ยวกับตัวชี้วัดทางเศรษฐกิจต่างๆ และเพื่อรับการคาดการณ์ที่อัปเดตจากเจ้าหน้าที่ ซึ่งจะเป็นประโยชน์อย่างยิ่งในการประเมินแนวโน้มเศรษฐกิจอีกครั้งและกำหนดขอบเขตของการเข้มงวดเพิ่มเติมที่จำเป็น

GDP ไตรมาส 1 ของจีนโตเกินคาด ยอดค้าปลีกพุ่ง

การเติบโตของจีดีพีในไตรมาสที่ 4 ของจีนดีกว่าการคาดการณ์ที่ 4.5% yoy เพิ่มขึ้นจาก 2.9% ในไตรมาส 4 และสูงกว่าความคาดหมายที่ 4.0% yoy ยอดค้าปลีกในเดือนมีนาคมเพิ่มขึ้น 10.6% yoy ซึ่งมากที่สุดนับตั้งแต่เดือนมิถุนายน 2564 แม้จะมีตัวเลขที่เป็นบวก แต่การผลิตภาคอุตสาหกรรมก็เพิ่มขึ้นเพียง 3.9% yoy ในเดือนมีนาคม หายไปจาก 4.7% ที่คาดการณ์ไว้ นอกจากนี้ การลงทุนในสินทรัพย์ถาวรมีการเติบโต 5.1% ytd yoy ในเดือนมีนาคม ซึ่งต่ำกว่าที่คาดไว้ที่ 5.8%

รายงานของสำนักงานสถิติแห่งชาติ (NBS) เมื่อวันอังคาร อ้างถึงความท้าทายที่จีนเผชิญในไตรมาสแรก ซึ่งรวมถึง “สภาพแวดล้อมระหว่างประเทศที่เลวร้ายและซับซ้อน” และงานภายในประเทศเพื่อการปฏิรูป การพัฒนา และเสถียรภาพ

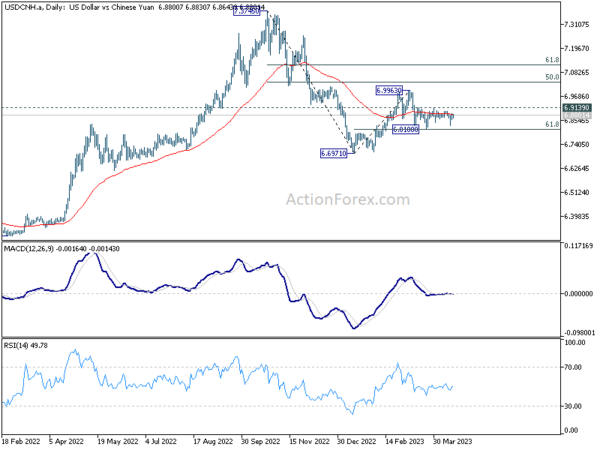

USD/CNH ยังคงอยู่ในรูปแบบไซด์เวย์ตั้งแต่ลดลงมาที่ 6.8100 ในช่วงปลายเดือนมีนาคม การย้อนกลับ 61.8% ของ 6.6971 ถึง 6.9963 ที่ 6.8114 ให้การสนับสนุนบางส่วนหยุดการลดลงจาก 6.9963 อย่างไรก็ตาม จำเป็นต้องมีการทะลุแนวต้าน 6.9139 เพื่อยืนยันการดึงกลับเสร็จสิ้น หากไม่มีการยืนยันนี้ การร่วงลงอีกครั้งจะเป็นประโยชน์ และการทะลุ 6.8100 อาจนำไปสู่การทดสอบซ้ำที่ 6.6971 ที่ต่ำจากเดือนมกราคม

ข้อมูลงานในสหราชอาณาจักรและ CPI ของแคนาดาอยู่ในโฟกัส GBP/CAD กด 55 D EMA

การจ้างงานในสหราชอาณาจักรและข้อมูล CPI ของแคนาดาเป็นจุดสนใจหลักสำหรับวันนี้ BoE กำลังตรวจสอบข้อมูลทางเศรษฐกิจอย่างชัดเจนเพื่อประเมินว่าแรงกดดันด้านเงินเฟ้อยังคงมีอยู่อย่างต่อเนื่องเพียงใด การปรับขึ้นอีก 25bps ในเดือนพฤษภาคมยังคงมีแนวโน้ม แต่จะขึ้นอยู่กับข้อมูลการจ้างงานในวันนี้ โดยเฉพาะอย่างยิ่งการเติบโตของค่าจ้าง เช่นเดียวกับรายงาน CPI ในวันพรุ่งนี้

ในขณะเดียวกัน BoC ชัดเจนว่าจำเป็นต้องมีการรวบรวมหลักฐานก่อนที่จะพิจารณาการเริ่มดำเนินการอย่างเข้มงวดอีกครั้ง ข้อมูล CPI ของวันนี้อาจไม่ใช่ปัจจัยกำหนดการเปลี่ยนแปลงนโยบายของ BoC ในระยะเวลาอันใกล้ อย่างไรก็ตาม สิ่งเหล่านี้ยังคงมีความสำคัญต่อ BoC ในการตัดสินใจว่าจำเป็นต้องปรับขึ้นอีกหรือไม่ในปีหน้า

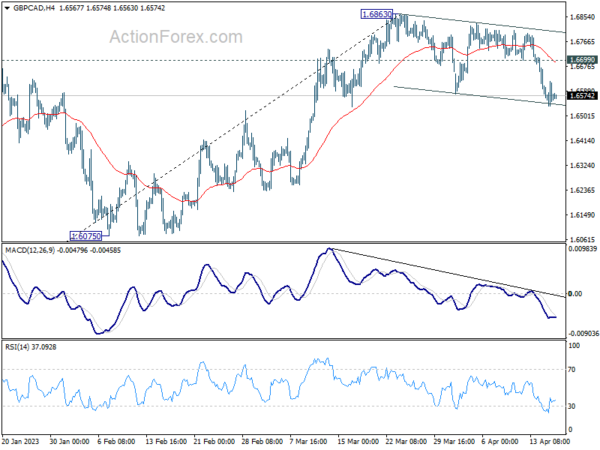

ในทางเทคนิค GBP/CAD ดึงกลับจาก 1.6863 จุดสูงสุดระยะสั้นที่ลดลงในสัปดาห์นี้ ขณะนี้ความดัน 55 D EMA (ขณะนี้อยู่ที่ 1.6659) การดีดกลับที่แข็งแกร่งจากระดับปัจจุบันจะยังคงรักษากรณีที่เป็นเพียงการปรับฐานในระยะเวลาอันใกล้ นั่นคือการเพิ่มขึ้นอีกครั้งผ่าน 1.6863 ควรจะเห็นได้เร็วกว่าในภายหลัง

อย่างไรก็ตาม การทะลุเส้น EMA อย่างต่อเนื่องจะเป็นการยืนยันว่า GBP/CAD กำลังอยู่ในการปรับฐานเพื่อให้มีแนวโน้มเพิ่มขึ้นจาก 1.4069 นั่นจะเป็นการเปิดการล่มสลายที่ลึกขึ้นผ่านการสนับสนุน 1.6075 ซึ่งอาจเป็นไปได้ถึงการสนับสนุนคลัสเตอร์ 1.5811 (38.2% retracement ของ 1.5069 ถึง 1.6863 ที่ 1.5796) ก่อนที่จะสร้างฐาน

มองไปข้างหน้า

การจ้างงานในสหราชอาณาจักร ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW เป็นจุดสนใจหลักในเซสชั่นยุโรป CPI ของแคนาดาจะเป็นเวทีหลักในวันต่อมา และใบอนุญาตก่อสร้างของสหรัฐและการเริ่มต้นที่อยู่อาศัยก็จะถูกนำเสนอด้วยเช่นกัน

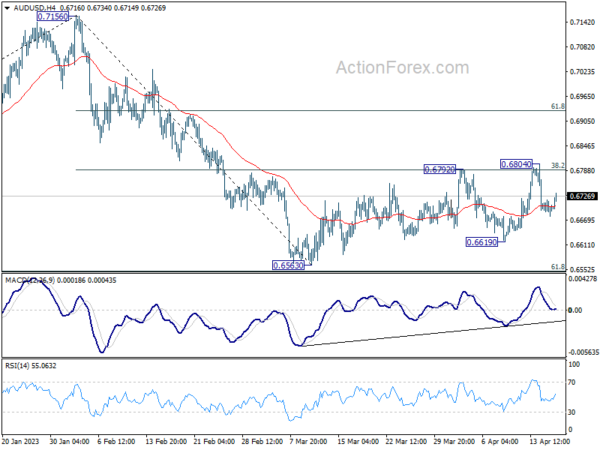

รายงานประจำวันของ AUD/USD

Pivots รายวัน: (S1) 0.6682; (พ) 0.6701; (R1) 0.6720; มากกว่า…

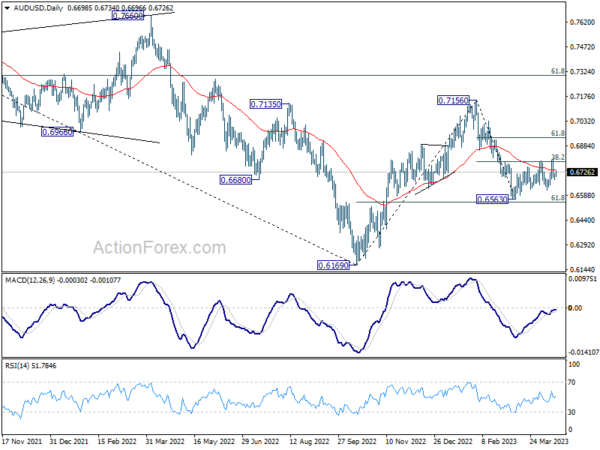

AUD/USD ฟื้นตัวเล็กน้อยในวันนี้ แต่อยู่ในกรอบ 0.6619/6804 อคติระหว่างวันยังคงเป็นกลางในขณะนี้ ในด้านลบ การทะลุ 0.6619 จะบ่งชี้ว่าการลดลงจาก 0.7156 กำลังดำเนินต่อไปจนถึงระดับต่ำ 0.6563 อย่างไรก็ตาม การทะลุ 0.6804 อย่างต่อเนื่องจะทำให้การกลับตัวแข็งแกร่งขึ้นเป็น 61.8% การย้อนกลับของ 0.7156 ถึง 0.6563 ที่ 0.6929

ในภาพรวม ตราบใดที่การย้อนกลับ 61.8% ของ 0.6169 ถึง 0.7156 ที่ 0.6546 ถือไว้ การลดลงจาก 0.7156 ถูกมองว่าเป็นการปรับฐานเพื่อเพิ่มขึ้นจาก 0.6169 (ต่ำสุดในปี 2022) เท่านั้น ควรเห็นการเพิ่มขึ้นอีกครั้งผ่าน 0.7156 ในระยะต่อไป อย่างไรก็ตาม การทะลุอย่างต่อเนื่องที่ 0.6546 จะเพิ่มโอกาสที่แนวโน้มขาลงระยะยาวจะกลับมาเริ่มต้นใหม่อีกครั้งจนถึงระดับต่ำสุดที่ 0.6169

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 01:30 น | ดอลลาร์ออสเตรเลีย | รายงานการประชุม RBA | ||||

| 02:00 น | หยวนจีน | GDP Y/Y ไตรมาสที่ 1 | 4.50% | 4.00% | 2.90% | |

| 02:00 น | หยวนจีน | การลงทุนในสินทรัพย์ถาวร YTD Y/Y มี.ค | 5.10% | 5.80% | 5.50% | |

| 02:00 น | หยวนจีน | การผลิตภาคอุตสาหกรรม Y/Y มี.ค | 3.90% | 4.70% | 2.40% | |

| 02:00 น | หยวนจีน | ยอดขายปลีก Y/Y มี.ค | 10.60% | 8.00% | 3.50% | |

| 06:00 น | ปอนด์สเตอร์ลิง | การเปลี่ยนแปลงจำนวนผู้เรียกร้องมี.ค | 28.2K | 10.2K | -11.2K | |

| 06:00 น | ปอนด์สเตอร์ลิง | อัตราการว่างงานของ ILO (3M) ก.พ | 3.80% | 3.70% | 3.70% | |

| 06:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยไม่รวมโบนัส 3M/Y ก.พ | 6.60% | 6.20% | 6.50% | 6.60% |

| 06:00 น | ปอนด์สเตอร์ลิง | รายได้เฉลี่ยรวมโบนัส 3M/Y ก.พ | 5.90% | 5.10% | 5.70% | 5.90% |

| 08:00 น | ยูโร | ดุลการค้าอิตาลี (EUR) ก.พ | -3.23บ | -4.19บ | ||

| 09:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW เม.ย | 15.1 | 13 | ||

| 09:00 น | ยูโร | เยอรมนี ZEW สถานการณ์ปัจจุบัน เม.ย | -40 | -46.5 | ||

| 09:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ZEW เม.ย | 11.2 | 10 | ||

| 12:30 น | ดอลล่าร์ | ใบอนุญาตก่อสร้าง มี.ค | 1.46M | 1.52ม | ||

| 12:30 น | ดอลล่าร์ | ที่อยู่อาศัยเริ่มมี.ค | 1.41M | 1.45ม | ||

| 12:30 น | คนถ่อย | CPI M/M มี.ค | 0.60% | 0.40% | ||

| 12:30 น | คนถ่อย | CPI Y/Y มี.ค | 4.30% | 5.20% | ||

| 12:30 น | คนถ่อย | CPI มัธยฐาน Y/Y มี.ค | 4.50% | 4.90% | ||

| 12:30 น | คนถ่อย | ปรับ CPI Y/Y มี.ค | 4.40% | 4.80% | ||

| 12:30 น | คนถ่อย | CPI ทั่วไป Y/Y มี.ค | 6.00% | 6.40% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link