ดอลลาร์ออสเตรเลียพุ่งขึ้นขณะที่ตลาดเข้าใกล้เซสชันของสหรัฐฯ โดยนักลงทุนจับตาดูการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ RBA ในวันพรุ่งนี้ แม้ว่าจะดูสมเหตุสมผลที่จะคาดว่าการปรับขึ้นอัตราดอกเบี้ยจะหยุดชั่วคราว แต่สถาบันการเงินบางแห่ง เช่น ANZ และ NAB คาดการณ์ว่าจะเพิ่มขึ้น 25bps การชุมนุมของออสซี่อาจได้รับแรงหนุนจากการเก็งกำไรที่น่าประหลาดใจ แต่สถานการณ์สามารถพลิกกลับได้อย่างรวดเร็วหาก RBA ไม่ทำให้ผิดหวัง

ในตลาดสกุลเงิน ดอลลาร์แคนาดากำลังแข็งแกร่ง ขณะที่น้ำมัน WTI ยังคงแตะระดับ 80 เนื่องจากการลดการผลิตพิเศษที่คาดไม่ถึงของ OPEC ในทางกลับกัน ดอลลาร์ เยน และฟรังก์สวิสเผชิญกับแรงกดดัน ส่วนยูโรและสเตอร์ลิงผสมกันในขณะนี้

จากมุมมองทางเทคนิค การดีดกลับที่แข็งแกร่งของ AUD/CAD อาจบ่งบอกถึงจุดต่ำสุดในระยะสั้นที่ 0.8984 ก่อนการกลับตัว 61.8% ที่ 0.8596 ถึง 0.9545 ที่ 0.8959 ในระยะอันใกล้นี้ การดีดตัวขึ้นมีแนวโน้มที่จะดำเนินต่อไป อย่างไรก็ตาม จำเป็นต้องทำลายแนวต้าน 0.9229 อย่างเด็ดขาดเพื่อยืนยันการสิ้นสุดของแนวโน้มขาลงจาก 0.9545 และการกลับตัวที่เป็นขาขึ้น หากสิ่งนี้ไม่เกิดขึ้น แนวโน้มขาลงยังคงมีอยู่สำหรับการลดลงเกิน 0.8984 ในระยะต่อมา

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.60% DAX ลดลง -0.10% CAC เพิ่มขึ้น 0.36% อัตราผลตอบแทน 10 ปีของเยอรมนีเพิ่มขึ้น 0.0277 ที่ 2.321 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.52% ฮ่องกง HSI เพิ่มขึ้น 0.04% China Shanghai SSE เพิ่มขึ้น 0.72% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.68% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0409 เป็น 0.371

การผลิต PMI ของสหราชอาณาจักรสรุปที่ 47.9 กลับเข้าสู่การหดตัว

ดัชนี PMI ภาคการผลิตของสหราชอาณาจักรอยู่ที่ 47.9 ในเดือนมีนาคม ลดลงจาก 49.3 ในเดือนกุมภาพันธ์ที่ 7 เดือน ดัชนีอยู่ต่ำกว่าเครื่องหมาย 50 ที่เป็นกลางเป็นเวลาแปดเดือนติดต่อกัน

Rob Dobson ผู้อำนวยการของ S&P Global Market Intelligence เน้นย้ำว่าการผลิตภาคอุตสาหกรรมของสหราชอาณาจักร “กลับเข้าสู่ภาวะหดตัว” ณ สิ้นไตรมาสแรกเนื่องจากสภาวะตลาดที่ซบเซา แม้ว่าคำสั่งซื้อใหม่ทั้งหมดจะเพิ่มขึ้นเล็กน้อยหลังจากการหดตัวเป็นเวลา 9 เดือน แต่ระดับคำสั่งซื้อขายยังคงอยู่ในระดับต่ำ คำสั่งซื้อส่งออกใหม่ที่ลดลงยังคงส่งผลกระทบต่ออุปสงค์ แม้ว่าตลาดในประเทศจะฟื้นตัวเล็กน้อย

อย่างไรก็ตาม Dobson ชี้ให้เห็นถึงพัฒนาการเชิงบวกในด้านราคาและอุปทานในช่วงเดือนมีนาคม อัตราเงินเฟ้อของราคาวัตถุดิบแตะระดับต่ำสุดนับตั้งแต่เดือนมิถุนายน 2563 และแม้ว่าราคาขายจะชะลอตัวลง แต่ก็ยังคงสูงกว่าต้นทุนการผลิต ซึ่งช่วยบรรเทาส่วนต่างของผู้ผลิต ห่วงโซ่อุปทานยังคงฟื้นตัว โดยในเดือนมีนาคมมีการปรับปรุงครั้งใหญ่ที่สุดในระยะเวลารอคอยของผู้ขายโดยเฉลี่ยในประวัติศาสตร์ 31 ปีของการสำรวจ Dobson ตั้งข้อสังเกตว่าการพัฒนานี้ “หวังว่าจะกรองผ่านเพื่อลดต้นทุนเพิ่มเติมและลดการหยุดชะงักของเวิร์กโฟลว์การผลิตในอีกไม่กี่เดือนข้างหน้า”

การผลิต PMI ของยูโรโซนสรุปที่ 47.3 ซึ่งยังคงอยู่ในน่านน้ำที่มีปัญหา

ดัชนี PMI ภาคการผลิตของยูโรโซนอยู่ที่ 47.3 ในเดือนมีนาคม ลดลงจาก 48.5 ในเดือนกุมภาพันธ์ ซึ่งเป็นระดับต่ำสุดในรอบ 4 เดือน เมื่อพิจารณาที่ประเทศสมาชิกบางประเทศ กรีซ (52.8 สูงสุดในรอบ 10 เดือน) และสเปน (51.3 สูงสุดในรอบ 9 เดือน) ปรับตัวดีขึ้น ประเทศอื่นๆ ทรุดตัวลง ได้แก่ อิตาลี (51.1 ต่ำสุดในรอบ 2 เดือน) ไอร์แลนด์ (49.7 ต่ำสุดในรอบ 3 เดือน) ฝรั่งเศส (47.3 ต่ำสุดในรอบ 5 เดือน) เนเธอร์แลนด์ (46.4 ต่ำสุดในรอบ 4 เดือน) เยอรมนี (44.7, 34- ต่ำสุดในเดือน) และออสเตรีย (44.7 ต่ำสุดในรอบ 34 เดือน)

คริส วิลเลียมสัน หัวหน้านักเศรษฐศาสตร์ธุรกิจของ S&P Global Market Intelligence เน้นย้ำว่าการผลิตในยูโรโซน “ยังคงมีปัญหา” เนื่องจากโรงงานต่าง ๆ รายงานความต้องการที่ลดลงติดต่อกันเป็นเดือนที่ 11 เนื่องจากปัจจัยต่าง ๆ เช่น ค่าครองชีพที่พุ่งสูงขึ้น นโยบายการเงินที่เข้มงวดขึ้น ความเชื่อมั่นของลูกค้า

เขายังชี้ให้เห็นว่าการขาดอุปสงค์ได้เปลี่ยนอำนาจการกำหนดราคาจากผู้ขายเป็นผู้ซื้อ และราคาพลังงานที่ลดลงได้ช่วยลดต้นทุน เป็นผลให้ “ราคาที่จ่ายสำหรับปัจจัยการผลิตโดยโรงงานตอนนี้ลดลงอย่างรวดเร็วโดยเฉลี่ย” และการเพิ่มราคาขายที่ช้าลงน่าจะนำไปสู่การลดราคาสินค้าของผู้บริโภคในที่สุด

Swiss CPI ชะลอตัวลงเหลือ 2.9% yoy ในเดือนมีนาคม CPI หลักลดลงเหลือ 2.2% yoy

ดัชนี CPI ของสวิสเพิ่มขึ้น 0.2% mom ในเดือนมีนาคม ต่ำกว่าที่คาดไว้ที่ 0.4% mom Core CPI (ไม่รวมสินค้าสดและตามฤดูกาล พลังงานและเชื้อเพลิง) เพิ่มขึ้น 0.2% mom ราคาสินค้าในประเทศลดลง -0.1% mom. ราคาสินค้านำเข้าขยับขึ้น 0.9% mom.

เมื่อเทียบกับเดือนเดียวกันของปีก่อน CPI ชะลอตัวจาก 3.4% yoy เป็น 2.9% yoy ซึ่งต่ำกว่าที่คาดไว้ที่ 3.2% yoy Core CPI ชะลอตัวจาก 2.4% yoy เป็น 2.2% yoy ราคาสินค้าในประเทศชะลอตัวจาก 2.9% yoy เป็น 2.7% yoy ราคาสินค้านำเข้าชะลอตัวจาก 4.9% yoy เป็น 3.8% yoy

Japan Tankan: การผลิตแย่ลงในขณะที่การผลิตที่ไม่ใช่การผลิตดีขึ้น

ในไตรมาสที่ 1 ดัชนีการผลิตขนาดใหญ่ Tankan ของญี่ปุ่นลดลงติดต่อกันเป็นไตรมาสที่ 5 โดยลดลงจาก 7 เป็น 1 ต่ำกว่า 3 ที่คาดไว้ และเป็นระดับต่ำสุดนับตั้งแต่เดือนธันวาคม 2020 แนวโน้มการผลิตขนาดใหญ่ร่วงลงจาก 6 เป็น 3 หายไปจากที่คาดไว้ 4 . การลดลงนี้เป็นผลมาจากต้นทุนวัตถุดิบและเชื้อเพลิงที่เพิ่มขึ้น, การเติบโตในต่างประเทศที่ชะลอตัวและความต้องการชิปที่ตกต่ำ

ในทางกลับกัน ดัชนีที่ไม่ใช่ภาคการผลิตปรับตัวดีขึ้นเป็นไตรมาสที่สี่ติดต่อกัน โดยเพิ่มขึ้นจาก 19 เป็น 20 ซึ่งสอดคล้องกับการคาดการณ์ แนวโน้มที่ไม่ใช่ภาคการผลิตเพิ่มขึ้นจาก 11 เป็น 15 แม้ว่าจะไม่เป็นไปตามที่คาดไว้ 16

แม้จะมีผลลัพธ์ที่หลากหลายเหล่านี้ แต่บริษัทขนาดใหญ่ของญี่ปุ่นก็วางแผนที่จะเพิ่มรายจ่ายฝ่ายทุน 3.2% ในปีงบประมาณที่เริ่มต้นในเดือนเมษายน ซึ่งต่ำกว่าที่ตลาดคาดการณ์ว่าจะเพิ่มขึ้น 4.9% การสำรวจ Tankan ยังเปิดเผยว่า บริษัทญี่ปุ่นคาดการณ์ว่าอัตราเงินเฟ้อจะแตะระดับสูงสุดเป็นประวัติการณ์ที่ 2.8% ต่อปีนับจากนี้ และยังคงสูงกว่าเป้าหมายของ BoJ ไปอีก 3-5 ปีข้างหน้า

การผลิต PMI ของญี่ปุ่นสรุปที่ 49.2 สัญญาณของการปรับปรุงในช่วงปลายไตรมาสที่ 1

ดัชนี PMI ภาคการผลิตของญี่ปุ่นอยู่ที่ 49.2 ในเดือนมีนาคม เพิ่มขึ้นจาก 47.7 ของเดือนก่อนหน้า

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence เน้นว่าภาคการผลิตของญี่ปุ่นมีสัญญาณที่ดีขึ้นในช่วงปลายไตรมาสที่ 1 ปี 2023 แม้จะหดตัวติดต่อกันเป็นครั้งที่ห้าก็ตาม

ผลผลิตและคำสั่งซื้อใหม่ลดลงอย่างนุ่มนวลที่สุดในรอบ 5 เดือน แต่ความต้องการของตลาดที่ลดลงยังคงมีอยู่ทั้งตลาดในประเทศและต่างประเทศ

การไม่มีธุรกิจใหม่เข้ามาทำให้บริษัทต่าง ๆ เตรียมพร้อมสำหรับความต้องการที่เพิ่มขึ้นในที่สุด โดยงานในมือลดลงอย่างรวดเร็วเป็นเดือนที่หกติดต่อกัน นอกจากนี้ ผู้ผลิตยังกักตุนสินค้าสำเร็จรูปมากขึ้นเรื่อยๆ

ในขณะที่อัตราเงินเฟ้อต้นทุนการผลิตชะลอตัวลงสู่ระดับต่ำสุดตั้งแต่เดือนสิงหาคม 2564 อัตราเงินเฟ้อราคาขายยังคงสูงและเร่งตัวขึ้น เนื่องจากผู้ผลิตสินค้าญี่ปุ่นได้ส่งต่อภาระต้นทุนที่สูงขึ้นบางส่วนให้กับลูกค้า

การผลิต Caixin PMI ของจีนลดลงเหลือ 50 การฟื้นตัวชะลอตัว

China Caixin PMI Manufacturing ลดลงจาก 51.6 เป็น 50.0 ในเดือนมีนาคม ต่ำกว่าที่คาดไว้ที่ 51.7 ส่งสัญญาณถึงภาวะธุรกิจที่ทรงตัวในช่วงปลายไตรมาสแรก

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group กล่าวว่า “โดยสังเขป เศรษฐกิจมีการชะลอตัวเล็กน้อยจากการฟื้นตัวในเดือนมีนาคม เนื่องจากการขยายตัวของทั้งอุปสงค์และอุปทานในภาคการผลิตลดลงอย่างมากจากเดือนก่อนหน้า

“อุปสงค์ในต่างประเทศลดลง การจ้างงานแย่ลง สินค้าคงเหลือลดลงเล็กน้อย ราคาส่วนใหญ่ยังคงทรงตัว การขนส่งค่อยๆ กลับสู่ภาวะปกติ และธุรกิจยังคงมีความมั่นใจสูงต่อแนวโน้มเศรษฐกิจ”

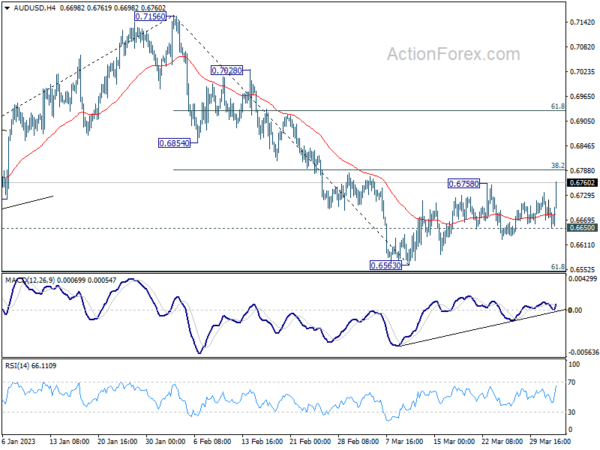

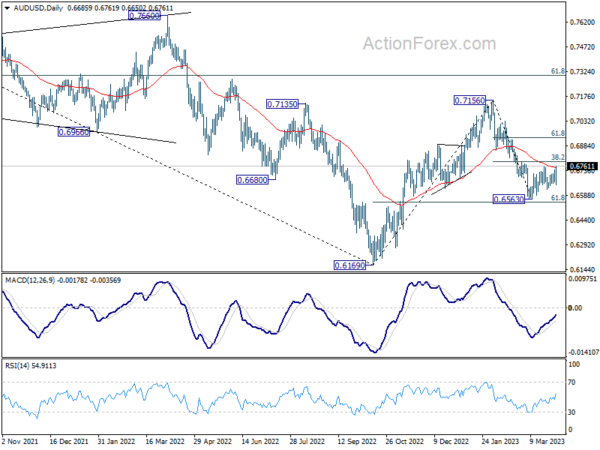

รายงานช่วงกลางวันของ AUD/USD

Pivots รายวัน: (S1) 0.6657; (พ) 0.6698; (R1) 0.6725; มากกว่า…

AUD/USD ทะลุ 0.6758 บ่งชี้ว่าการดีดตัวจาก 0.6563 จุดต่ำสุดในระยะสั้นกำลังดำเนินต่อไป อคติระหว่างวันกลับมาเป็นขาขึ้นสำหรับการย้อนกลับ 38.2% ที่ 0.7156 ถึง 0.6563 ที่ 0.6790 Break จะกำหนดเป้าหมายการย้อนกลับ 61.8% ที่ 0.6929 อย่างไรก็ตาม การทะลุแนวรับที่ 0.6650 จะเปลี่ยนอคติกลับไปเป็นขาลงที่ 0.6563 ที่ต่ำอีกครั้ง

ในภาพรวม ตราบใดที่การย้อนกลับ 61.8% ของ 0.6169 ถึง 0.7156 ที่ 0.6546 ถือไว้ การลดลงจาก 0.7156 ถูกมองว่าเป็นการปรับฐานเพื่อเพิ่มขึ้นจาก 0.6169 (ต่ำสุดในปี 2022) เท่านั้น ควรเห็นการเพิ่มขึ้นอีกครั้งผ่าน 0.7156 ในระยะต่อไป อย่างไรก็ตาม การทะลุอย่างต่อเนื่องที่ 0.6546 จะเพิ่มโอกาสที่แนวโน้มขาลงระยะยาวจะกลับมาเริ่มต้นใหม่อีกครั้งจนถึงระดับต่ำสุดที่ 0.6169

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:50 น | เยนญี่ปุ่น | Tankan แนวโน้มการผลิตขนาดใหญ่ Q1 | 3 | 4 | 6 | |

| 23:50 น | เยนญี่ปุ่น | ดัชนีการผลิตขนาดใหญ่ Tankan Q1 | 1 | 3 | 7 | |

| 23:50น | เยนญี่ปุ่น | Tankan Non – Manufacturing Outlook Q1 | 15 | 16 | 11 | |

| 23:50น | เยนญี่ปุ่น | Tankan Non – ดัชนีการผลิต Q1 | 20 | 20 | 19 | |

| 23:50 น | เยนญี่ปุ่น | Tankan ใหญ่ทุกอุตสาหกรรม Capex Q1 | 3.20% | 9.90% | 19.20% | |

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต มี.ค. F | 49.2 | 48.6 | 48.6 | |

| 01:00 น | ดอลลาร์ออสเตรเลีย | TD Securities Inflation M/M มี.ค | 0.30% | 0.40% | ||

| 01:30 น | ดอลลาร์ออสเตรเลีย | ใบอนุญาตก่อสร้าง M/M ก.พ | 4.00% | 10.20% | -27.60% | -27.10% |

| 01:45 น | หยวนจีน | Caixin Manufacturing PMI มี.ค | 50 | 51.7 | 51.6 | |

| 06:30 น | ฟรังก์สวิส | CPI M/M มี.ค | 0.20% | 0.40% | 0.70% | |

| 06:30 น | ฟรังก์สวิส | CPI Y/Y มี.ค | 2.90% | 3.20% | 3.40% | |

| 07:30 น | ฟรังก์สวิส | SVME PMI มี.ค | 47 | 48.9 | 48.9 | |

| 07:45 น | ยูโร | อิตาลี PMI ภาคการผลิตเดือนมี.ค | 51.1 | 51 | 52 | |

| 07:50 น | ยูโร | ฝรั่งเศส PMI ภาคการผลิต มี.ค. F | 47.3 | 47.7 | 47.7 | |

| 07:55 น | ยูโร | PMI ภาคการผลิตของเยอรมนี มี.ค. F | 44.7 | 44.4 | 44.4 | |

| 08:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน มี.ค. F | 47.3 | 47.1 | 47.1 | |

| 08:30 น | ปอนด์สเตอร์ลิง | PMI ภาคการผลิต มี.ค. F | 47.9 | 48 | 48 | |

| 13:30 น | คนถ่อย | PMI ภาคการผลิตเดือนมี.ค | 52.4 | |||

| 13:45 น | ดอลล่าร์ | PMI ภาคการผลิต มี.ค. F | 49.3 | 49.3 | ||

| 14:00 น | ดอลล่าร์ | ISM Manufacturing PMI มี.ค | 47.5 | 47.7 | ||

| 14:00 น | ดอลล่าร์ | ราคาการผลิตของ ISM ที่จ่ายในเดือนมีนาคม | 50 | 51.3 | ||

| 14:00 น | ดอลล่าร์ | ISM Manufacturing Employment Index มี.ค | 49.1 | |||

| 14:00 น | ดอลล่าร์ | การใช้จ่ายก่อสร้าง M/M ก.พ | 0.00% | -0.10% | ||

| 14:30 น | คนถ่อย | แบบสำรวจแนวโน้มธุรกิจของ BoC |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link