ดอลลาร์เห็นเพียงการเพิ่มขึ้นชั่วคราวจากตัวเลข CPI ที่แข็งแกร่งเกินคาดจากสหรัฐฯ ดอลลาร์กลับคืนสู่ระดับก่อนวางจำหน่าย ในขณะที่ฟิวเจอร์สหุ้นดีดตัวขึ้น ผู้ค้าดูเหมือนจะละเว้นจากการเดิมพันขั้นเด็ดขาด ปฏิกิริยานี้ชี้ให้เห็นว่าข้อมูลเงินเฟ้อแม้จะสูงกว่าที่คาดการณ์ไว้ แต่ก็อาจไม่มีอิทธิพลเพียงพอที่จะขัดขวาง Fed จากการปรับลดอัตราดอกเบี้ยในเดือนมิถุนายน อัตราเงินเฟ้อพื้นฐานที่ลดลงเล็กน้อย ควบคู่ไปกับการรับรู้ว่าอัตราเงินเฟ้อทั่วไปที่ขับเคลื่อนด้วยพลังงานเพิ่มขึ้นเป็น “ชั่วคราว” ดูเหมือนจะบรรเทาความกังวลในทันทีเกี่ยวกับแรงกดดันด้านเงินเฟ้อที่ยังคงมีอยู่

ในสหราชอาณาจักร ปอนด์เผชิญกับแรงกดดันในการขายเล็กน้อยหลังจากรายงานการเติบโตของค่าจ้างที่อ่อนแอกว่าที่คาดไว้ และอัตราการว่างงานที่เพิ่มขึ้นเล็กน้อย ฉากหลังทางเศรษฐกิจนี้ไม่น่าจะกระตุ้นให้ BoE ชะลอการปรับลดอัตราดอกเบี้ยที่คาดการณ์ไว้เกินกว่าเดือนสิงหาคม อย่างไรก็ตาม ความคืบหน้าที่น่าเบื่อในด้านค่าจ้างไม่จำเป็นที่จะต้องมีการผ่อนปรนนโยบายแบบเร่งรัดจาก BoE เช่นกัน เนื่องจากธนาคารกลางไม่อยู่ภายใต้แรงกดดันในทันทีที่ต้องปรับจุดยืนทางนโยบาย ธนาคารกลางจะยังคงใช้แนวทางอดทนต่อไปและรอข้อมูลเพิ่มเติมก่อน

จากภาพรวมของสกุลเงิน เยนกลายเป็นสกุลเงินที่อ่อนค่าที่สุดของวัน โดยมีความกระตือรือร้นเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย BoJ ในสัปดาห์หน้าลดลง เงินสเตอร์ลิงอ่อนค่าเป็นอันดับสองรองลงมาคือดอลลาร์ ดอลลาร์ออสเตรเลียแข็งค่าที่สุด รองลงมาคือฟรังก์สวิสและดอลลาร์นิวซีแลนด์ ยูโรและแคนาดาผสมกัน

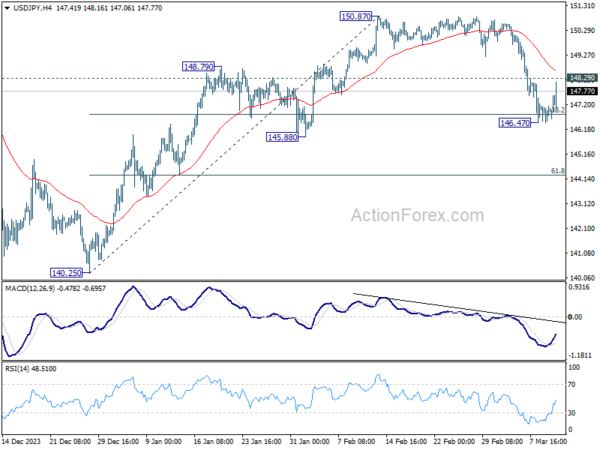

ในทางเทคนิคแล้ว เนื่องจาก USD/JPY ทรงตัวที่ประมาณ 38.2% การพักตัวที่ 140.25 ถึง 150.87 ที่ 146.81 ตอนนี้มุ่งเน้นไปที่ความแข็งแกร่งของการฟื้นตัวจาก 146.47 การทะลุแนวต้านเล็กน้อยที่ 148.29 อย่างเด็ดขาดจะโต้แย้งว่าการร่วงลงจาก 150.87 นั้นเสร็จสิ้นแล้วหลังจากป้องกัน 146.81 นั่นจะยังคงแนวโน้มขาขึ้นในระยะสั้นเพื่อขยับขึ้นถึง 150.87 ในระยะต่อมา

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 1.23% DAX เพิ่มขึ้น 0.56% CAC เพิ่มขึ้น 0.23% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.0563 ที่ 4.009 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.002 ที่ 2.308 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.06% HSI ฮ่องกง เพิ่มขึ้น 3.05% ดัชนี SSE ของจีน เซี่ยงไฮ้ ลดลง -0.41% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.10% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0014 เป็น 0.768

CPI สหรัฐเพิ่มขึ้นเป็น 3.2% yoy ในเดือนกุมภาพันธ์ CPI core ลดลงเหลือ 3.7% yoy ซึ่งเหนือความคาดหมายทั้งคู่

CPI สหรัฐเพิ่มขึ้น 0.4% mom ในเดือนกุมภาพันธ์ ตรงกับความคาดหวัง ดัชนี CPI หลัก (ไม่รวมอาหารและพลังงาน) เพิ่มขึ้น 0.4% mom สูงกว่าที่คาดไว้ 0.3% mom ดัชนีอาหารไม่เปลี่ยนแปลง ดัชนีพลังงานทั้งหมดเพิ่มขึ้น 2.3% mom

ในช่วง 12 เดือน CPI ทั่วไปเร่งขึ้นจาก 3.1% yoy เป็น 3.2% yoy ซึ่งสูงกว่าที่คาดไว้ที่ 3.1% yoy ดัชนีราคาผู้บริโภคพื้นฐานชะลอตัวจาก 3.9% yoy เป็น 3.8% yoy สูงกว่าคาดที่ 3.7% yoy ดัชนีพลังงานลดลง -1.9% yoy ขณะที่ดัชนีดีเพิ่มขึ้น 2.2% yoy

อังกฤษเผยค่าจ้างโตช้าเกินคาดเดือนม.ค

ในเดือนกุมภาพันธ์ การจ้างงานในสหราชอาณาจักรเพิ่มขึ้น 20,000 หรือ 0.1% mom ค่าจ้างเฉลี่ยต่อเดือนเพิ่มขึ้น 5.5% yoy การเติบโตของค่าจ้างเฉลี่ยต่อปีสูงที่สุดในภาคส่วนกิจกรรมบริการอื่น ๆ โดยเพิ่มขึ้น 7.4% yoy และต่ำที่สุดในภาคการเงินและการประกันภัย โดยลดลง -0.3% yoy

ในช่วงสามเดือนถึงมกราคม อัตราการว่างงานเพิ่มขึ้นเป็น 3.9% สูงกว่าคาดที่ 3.8% กำไรเฉลี่ยรวมโบนัสเพิ่มขึ้น 5.6% yoy ชะลอตัวจาก 5.8% yoy ซึ่งต่ำกว่าคาดที่ 5.7% yoy กำไรเฉลี่ยไม่รวมโบนัสเพิ่มขึ้น 6.1% yoy ลดลงจาก 6.2% yoy ต่ำกว่าคาดที่ 6.2% yoy

Ueda ของ BoJ: เศรษฐกิจฟื้นตัวอย่างค่อยเป็นค่อยไปแม้จะมีสัญญาณอ่อนแอบ้างก็ตาม

ในการปราศรัยในรัฐสภาวันนี้ คาซูโอะ อูเอดะ ผู้ว่าการ BoJ ตั้งข้อสังเกตว่าเศรษฐกิจของญี่ปุ่น “ยังคงฟื้นตัวอย่างค่อยเป็นค่อยไป” แม้ว่าจะยอมรับ “สัญญาณของความอ่อนแอ” บางส่วนในช่วงนี้แล้วก็ตาม

อูเอดะเน้นย้ำถึงแนวโน้มที่น่ากังวลของการบริโภคอาหารและสิ่งของจำเป็นในชีวิตประจำวันที่ลดลงท่ามกลางราคาที่สูงขึ้น อย่างไรก็ตาม เขายังชี้ให้เห็นถึงข้อดีหลายประการด้วยการใช้จ่ายภาคครัวเรือนที่ดีขึ้นในระดับปานกลาง ซึ่งได้แรงหนุนจากความคาดหวังในการเพิ่มค่าจ้าง

ความคาดหมายเกี่ยวกับการขึ้นอัตราดอกเบี้ยของ BoJ ได้รับความสนใจอย่างมากเมื่อเร็วๆ นี้ โดย Ueda ย้ำถึงจุดสนใจของธนาคารที่การเกิดขึ้นของ “วงจรค่าจ้าง-เงินเฟ้อเชิงบวก” มุมมองนี้มีความสำคัญอย่างยิ่งต่อการพิจารณาความเป็นไปได้ในการบรรลุเป้าหมายเงินเฟ้อของ BoJ อย่างยั่งยืนและมั่นคง

“ข้อมูลต่างๆ ออกมาตั้งแต่เดือนมกราคม และเราน่าจะมีข้อมูลเพิ่มเติมออกมาในสัปดาห์นี้ เราจะดูข้อมูลดังกล่าวอย่างครอบคลุม และทำการตัดสินใจเกี่ยวกับนโยบายการเงินที่เหมาะสม” เขากล่าว

ความเชื่อมั่นทางธุรกิจของ NAB ของออสเตรเลียลดลงเหลือ 0 แรงกดดันด้านต้นทุนยังคงเพิ่มขึ้นอย่างชัดเจน

ความเชื่อมั่นทางธุรกิจของ NAB ของออสเตรเลียลดลงจาก 1 เป็น 0 ในเดือนกุมภาพันธ์ เงื่อนไขทางธุรกิจเพิ่มขึ้นจาก 7 เป็น 10 เงื่อนไขการค้าเพิ่มขึ้นจาก 9 เป็น 14 เงื่อนไขการทำกำไรเพิ่มขึ้นจาก 6 เป็น 9 เงื่อนไขการจ้างงานเพิ่มขึ้นจาก 5 เป็น 6

แรงกดดันด้านต้นทุนยังคงเป็นข้อกังวลที่สำคัญ การเติบโตของแรงงาน (2.0% ในแง่เทียบเท่ารายไตรมาส) และต้นทุนการซื้อ (1.8%) ยังคงที่ การเติบโตของราคาผลิตภัณฑ์เพิ่มขึ้นจาก 1.1% เป็น 1.3% ในขณะที่การเติบโตของราคาขายปลีกเพิ่มขึ้นจาก 0.9% เป็น 1.4%

Alan Oster หัวหน้านักเศรษฐศาสตร์ของ NAB ชี้ให้เห็นว่าแรงกดดันด้านต้นทุน “ยังคงอยู่ในระดับสูงอย่างชัดเจน” และมีขอบเขตที่บริษัทต่างๆ จะส่งผ่านสิ่งนี้ไปยังราคาผลผลิต”

เขาเน้นย้ำถึงบทบาทของการปรับปรุงอุปทานทั่วโลกในการขับเคลื่อนความคืบหน้าในการลดอัตราเงินเฟ้อ โดยเตือนว่าความก้าวหน้าในอนาคต “ไม่น่าจะเชิงเส้น”

จากข้อมูลของ Oster เส้นทางสู่การคืนอัตราเงินเฟ้อภายในกรอบเป้าหมายของ RBA ภายในปี 2568 นั้นเต็มไปด้วยความไม่แน่นอน เขาคาดการณ์ว่า RBA จะมี “แนวทางที่ระมัดระวัง” โดยที่อัตราดอกเบี้ยจะ “ระงับไว้เกือบตลอดปีนี้”

Hunter ของ RBA: ข้อมูลในวงกว้างสอดคล้องกับความคาดหวัง

Sarah Hunter ผู้ช่วยผู้ว่าการ RBA ตั้งข้อสังเกตว่าข้อมูลที่เข้ามานั้น “สอดคล้องกับสิ่งที่เราคาดการณ์ไว้” อย่างไรก็ตาม เธอเน้นย้ำว่าธนาคารกลางกำลัง “ติดตามและมองหา” และจะอัปเดตการคาดการณ์เศรษฐกิจในเดือนพฤษภาคม

ฮันเตอร์ยังได้กล่าวถึงความท้าทายที่เกิดจากการปรับขึ้นอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่งสำหรับครัวเรือนที่พบว่าการปรับเปลี่ยนดังกล่าวทำได้ยาก อย่างไรก็ตาม เธอเน้นย้ำว่า “อัตราเงินเฟ้อเป็นตัวฉุดรั้งที่ใหญ่ที่สุดเพียงอย่างเดียว” โดยเน้นย้ำถึงจุดสนใจหลักของ RBA ในการจัดการอัตราเงินเฟ้อเพื่อให้มั่นใจถึงเสถียรภาพและการเติบโตทางเศรษฐกิจ

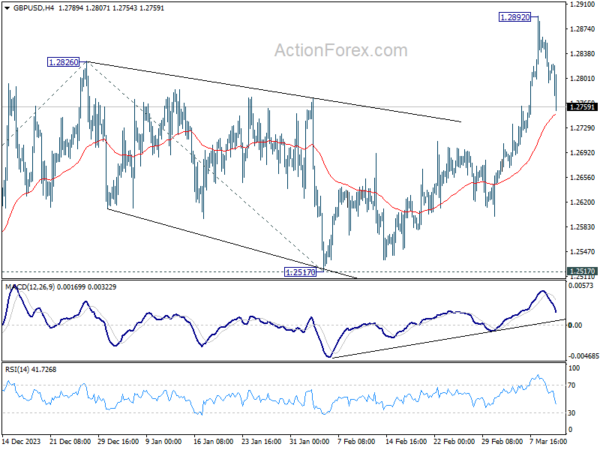

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2784; (ป) 1.2825; (R1) 1.2855; มากกว่า…

GBP/USD การถอยกลับจาก 1.2892 ลดลงอย่างต่อเนื่องในวันนี้ แต่ถึงกระนั้น การชุมนุมเพิ่มเติมจะยังคงเป็นที่ชื่นชอบตราบใดที่ 55 4H EMA (ขณะนี้อยู่ที่ 1.2746) ยังคงอยู่ กลับหัว เหนือ 1.2892 จะกลับมาเพิ่มขึ้นอีกครั้งจาก 1.2063 และตั้งเป้าหมาย 61.8% ที่ 1.2036 เป็น 1.2826 จาก 1.2517 ที่ 1.3005 อย่างไรก็ตาม การทะลุ 55 4H EMA อย่างต่อเนื่องจะทำให้การถอยกลับลึกลงไปที่ 55 D EMA (ตอนนี้อยู่ที่ 1.2662) และอาจไปต่อถึงแนวรับเชิงโครงสร้าง 1.2517

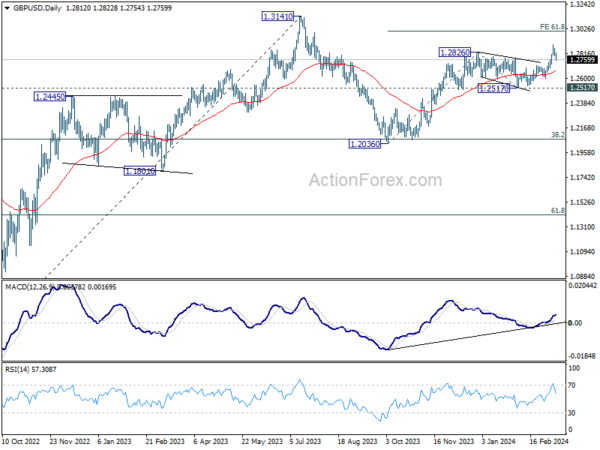

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จุดสูงสุดระยะกลางถือเป็นรูปแบบการปรับฐานแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) การเพิ่มขึ้นจาก 1.2036 ถือเป็นเลกที่สองซึ่งยังอยู่ในระหว่างดำเนินการ แต่กลับหัวควรถูกจำกัดไว้ที่ 1.3141 เพื่อนำขาที่สามของรูปแบบมา ในขณะเดียวกัน การทะลุแนวรับ 1.2517 จะยืนยันว่าเลกที่สามได้เริ่มต้นแล้วสำหรับการกลับมาที่ 38.2% ที่ 1.0351 (ต่ำในปี 2022) เป็น 1.3141 ที่ 1.2075 อีกครั้ง

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยนญี่ปุ่น | PPI มี/มี ก.พ | 0.60% | 0.50% | 0.20% | |

| 23:50 | เยนญี่ปุ่น | ดัชนีการผลิตขนาดใหญ่ของ BSI ไตรมาสที่ 1 | -6.7 | 6.2 | 5.7 | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นทางธุรกิจของ NAB ก.พ | 0 | 1 | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | เงื่อนไขทางธุรกิจของ NAB ก.พ | 10 | 6 | ||

| 07:00 น | ยูโร | ดัชนี CPI M/M ของเยอรมนี ก.พ | 0.40% | 0.40% | 0.40% | |

| 07:00 น | ยูโร | CPI ของเยอรมนี ปี/ปี ก.พ | 2.50% | 2.50% | 2.50% | |

| 07:00 น | ปอนด์ | การเปลี่ยนแปลงจำนวนผู้เรียกร้อง ก.พ | 16.8K | 20.3ก | 14.1ก | 3.1K |

| 07:00 น | ปอนด์ | อัตราการว่างงานของ ILO (3M) ม.ค | 3.90% | 3.80% | 3.80% | |

| 07:00 น | ปอนด์ | รายได้เฉลี่ยรวมโบนัส 3M/Y ม.ค | 5.60% | 5.70% | 5.80% | |

| 07:00 น | ปอนด์ | รายได้เฉลี่ยไม่รวมโบนัส 3M/Y ม.ค | 6.10% | 6.20% | 6.20% | |

| 10:00 น | ดอลล่าร์ | ดัชนีการมองโลกในแง่ดีทางธุรกิจของ NFIB | 89.4 | 90.7 | 89.9 | |

| 12:30 น | ดอลล่าร์ | CPI M/M ก.พ | 0.40% | 0.40% | 0.30% | |

| 12:30 น | ดอลล่าร์ | CPI ปี/ปี ก.พ | 3.20% | 3.10% | 3.10% | |

| 12:30 น | ดอลล่าร์ | CPI Core M/M ก.พ | 0.40% | 0.30% | 0.40% | |

| 12:30 น | ดอลล่าร์ | CPI Core Y/Y ก.พ | 3.80% | 3.70% | 3.90% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link