ดอลลาร์ ถึงแม้จะถอนการเพิ่มขึ้นบางส่วนก่อนหน้านี้ แต่ก็ยังคงแข็งแกร่ง โดยแสดงให้เห็นถึงความยืดหยุ่นในฐานะหนึ่งในผู้นำประจำสัปดาห์ ในเวลาเดียวกัน เยน และฟรังก์สวิสก็แสดงความแข็งแกร่งเช่นกัน โดยเน้นย้ำจุดยืนที่ระมัดระวังของตลาด ในขณะเดียวกัน สกุลเงินสินค้าโภคภัณฑ์กำลังอ่อนตัวลงในระดับที่ต่ำกว่า โดยดอลลาร์นิวซีแลนด์มีประสิทธิภาพเหนือกว่าสกุลเงินออสเตรเลียและแคนาดาเล็กน้อย การพัฒนาต่างๆ สอดคล้องกับความเชื่อมั่นที่ไม่ชอบความเสี่ยงในสัปดาห์นี้ ซึ่งเน้นย้ำโดยการลดลงของราคาหุ้น ทองคำ และราคาน้ำมัน ท่ามกลางอัตราผลตอบแทนพันธบัตรรัฐบาลที่พุ่งสูงขึ้น

ทุกวันนี้ ทุกสายตาจับจ้องไปที่ข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ ตัวชี้วัดทางเศรษฐกิจที่สำคัญนี้ พร้อมด้วย CPI ในสัปดาห์หน้า คาดว่าจะมีอิทธิพลอย่างมากต่อการประเมินของ Fed เกี่ยวกับความจำเป็นในการปรับขึ้นอัตราดอกเบี้ยเพิ่มเติม อิทธิพลของข้อมูลนี้ต่อตลาดสามารถเกิดขึ้นได้หลายแง่มุม อย่างไรก็ตาม ในสถานการณ์ที่ข้อมูลงานทำได้ดีกว่าความคาดหมาย เราอาจเห็นความเข้มแข็งของกรณีนี้สำหรับอัตราดอกเบี้ยที่สูงอย่างต่อเนื่อง ซึ่งเป็นการพัฒนาที่มีแนวโน้มที่จะสร้างแรงกดดันต่อหุ้น แต่เป็นแรงผลักดันให้เกิดดอลลาร์

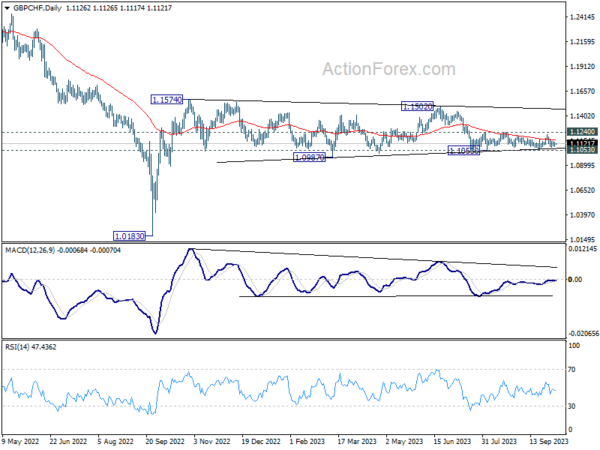

ในด้านเทคนิค สกุลเงินเอกของยุโรปยังคงผันผวนภายในช่วงที่กำหนดซึ่งขัดแย้งกัน แต่ก็มีความสนใจที่เพิ่มขึ้นในศักยภาพของฟรังก์สวิสในการใช้ประโยชน์จากการหลีกเลี่ยงความเสี่ยงที่ขยายวงกว้างขึ้นและหลุดพ้นจากช่วงเหล่านี้ ในบริบทของ GBP/CHF ราคาคู่นี้ถูกจำกัดไว้เหนือ 1.1053 นับตั้งแต่เริ่มเดือนสิงหาคม โดยมีความโน้มเอียงแบบหมีซึ่งขีดเส้นใต้ด้วยเพดานที่กำหนดโดย 55 D EMA การทะลุแนวรับ 1.1053 บ่งชี้ถึงการฟื้นตัวของการลดลงจาก 1.1502 นอกจากนี้ การทะลุแนวรับเล็กน้อยที่ต่ำกว่า 0.9617 ใน EUR/CHF สามารถยืนยันแนวโน้มนี้ได้ การเปลี่ยนแปลงเหล่านี้ ร่วมกับการจับคู่ดอลลาร์ เป็นสิ่งที่ควรค่าแก่การติดตามก่อนปิดตลาดประจำสัปดาห์

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 0.04% HSI ฮ่องกง เพิ่มขึ้น 1.81% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 0.45% อัตราผลตอบแทน JGB อายุ 10 ปีลดลง -0.002 ที่ 0.803 ข้ามคืน DOW ลดลง -0.03% เอสแอนด์พี 500 ลดลง -0.13% NASDAQ ลดลง -0.12% ลดลง -0.018 เหลือ 4.717

ตลาดสหรัฐฯ ที่น่าจับตามอง: การจ้างงานนอกภาคเกษตรเพื่อกำหนดทิศทาง

ชุมชนการเงินทั่วโลกเตรียมพร้อมที่จะรอข้อมูลการจ้างงานนอกภาคเกษตรของสหรัฐฯ ที่จะครบกำหนดในวันนี้ ความรู้สึกคาดหวังที่เห็นได้ชัดเจนนี้ปรากฏชัดเมื่อ DOW ติดอยู่ในการเคลื่อนไหวด้านข้างหลังจากข้ามเครื่องหมายจิตวิทยาที่สำคัญ 33,000 จุด นอกจากนี้ Dollar Index กำลังย้อนรอยขั้นตอนหลังจากแตะระดับสูงสุดในรอบเกือบหนึ่งปี และอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีกำลังเย็นลงจากจุดสุดยอดนับตั้งแต่ปี 2550

ลักษณะที่หลากหลายของข้อมูลที่จะเกิดขึ้น ซึ่งครอบคลุมการเติบโตของงาน อัตราการว่างงาน และการเติบโตของค่าจ้าง ทำให้การคาดการณ์ปฏิกิริยาของตลาดมีความซับซ้อน หากตัวชี้วัดเหล่านี้แสดงภาพที่ไม่ปะติดปะต่อ การถอดรหัสการตอบสนองของตลาดจะยิ่งยุ่งยากมากขึ้น ตัวเลขการจ้างงานที่แข็งแกร่งอาจช่วยเสริมแนวโน้มการปรับขึ้นอัตราดอกเบี้ยของเฟดเพิ่มเติมก่อนสิ้นปี อย่างไรก็ตาม อัตราผลตอบแทนของกระทรวงการคลังที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งเป็นผลพลอยได้จากข้อมูลที่แข็งแกร่ง อาจช่วยลดความจำเป็นในการดำเนินการอีกครั้งได้ในทางที่ขัดแย้งกัน เนื่องจากสภาวะทางการเงินที่ตึงตัว อย่างไรก็ตาม ทั้งสองสถานการณ์มีแนวโน้มที่จะกดดันหุ้น และในบรรยากาศของการหลีกเลี่ยงความเสี่ยง จะช่วยหนุนดอลลาร์

ความคาดหวังของตลาดในปัจจุบันขึ้นอยู่กับการเติบโตของการจ้างงานนอกภาคเกษตรทั่วไปที่เพิ่มขึ้น 1.68 แสนคนในเดือนกันยายน โดยคาดว่าอัตราการว่างงานจะลดลงจาก 3.8% เป็น 3.7% การคาดการณ์ยังชี้ไปที่รายได้เฉลี่ยต่อชั่วโมงเพิ่มขึ้น 0.3% mom และทำให้อัตรารายปีคงที่ที่ 4.3% yoy

อย่างไรก็ตาม ตัวชี้วัดที่เกี่ยวข้องกับการจ้างงานอื่นๆ นำเสนอภาพที่ผสมปนเปกัน โดยเฉพาะอย่างยิ่งการเติบโตที่น่าผิดหวังที่ 89,000 ที่แสดงโดยการจ้างงานส่วนตัวของ ADP ในด้านที่สดใสกว่านั้น ดัชนีการจ้างงานของ ISM Manufacturing มีการปรับปรุง 48.5 เป็น 51.2 แม้ว่าคู่ค้าด้านบริการจะบันทึกการลดลงจาก 54.7 เป็น 53.4 ก็ตาม ยอดขอรับสวัสดิการว่างงานเริ่มแรกเฉลี่ยสี่สัปดาห์ก็ลดลงจาก 229,000 เหลือ 209,000

ในทางเทคนิคแล้ว NASDAQ อยู่ในกรอบการซื้อขายนับตั้งแต่ร่วงลงมาที่ 12963.16 เมื่อปลายเดือนที่แล้ว การทะลุแนวต้าน 38.2% ของ 10088.82 ถึง 14446.55 ที่ 12781.89 อย่างต่อเนื่อง จะทำให้กรณีที่ราคาเพิ่มขึ้นจาก 10088.82 เสร็จสมบูรณ์แล้ว นั่นก็หมายความว่ารูปแบบระยะยาวจาก 16212.22 ได้เริ่มต้นแล้วในเลกที่สาม การร่วงลงลึกมากขึ้นจะเห็นถึง 61.8% retracement ที่ 11753.47 ต่อไปในระยะเวลาอันใกล้นี้

อย่างไรก็ตาม การฟื้นตัวอย่างแข็งแกร่งจากระดับปัจจุบัน ตามมาด้วยการทะลุ 55 D EMA อย่างต่อเนื่อง (ตอนนี้อยู่ที่ 13524.91) อาจโต้แย้งได้ว่าการเพิ่มขึ้นจาก 1,0088.82 ยังคงไม่เปลี่ยนแปลง การชุมนุมอีกครั้งที่ 14446.55 มีแนวโน้มที่จะเห็นได้ก่อนที่ NASDAQ จะขึ้นไปถึงจุดสูงสุด

การเติบโตของค่าจ้างของญี่ปุ่นลดลงเนื่องจากรายได้ที่แท้จริงลดลงเป็นเดือนที่ 17

ข้อมูลการเติบโตของค่าจ้างที่ลดลงในญี่ปุ่นกำลังทำให้หลายคนเลิกคิ้ว โดยเฉพาะที่ BoJ องค์ประกอบสำคัญสำหรับการปรับนโยบายของธนาคารกลางให้เป็นมาตรฐานคือการสร้างวงจรที่กลมกลืนกันระหว่างการเติบโตของค่าจ้างและราคา อย่างไรก็ตาม ตัวเลขล่าสุดบ่งชี้ว่าความสมดุลนี้ยังคงเป็นสิ่งที่เข้าใจยาก

ในเดือนสิงหาคม รายได้เงินสดแรงงานในญี่ปุ่นเพิ่มขึ้นเพียง 1.1% yoy การเพิ่มขึ้นนี้ แม้จะสอดคล้องกับเดือนก่อน แต่ก็ลดลงจากการเติบโตที่คาดการณ์ไว้ที่ 1.5% นอกจากนี้ การเติบโตของเงินเดือนพื้นฐาน แม้ว่าจะเพิ่มขึ้นเป็น 1.6% yoy จาก 1.4% ของเดือนก่อน แต่ก็ยังไม่มีสัญญาณบ่งชี้ถึงโมเมนตัมขาขึ้นที่แข็งแกร่งและยั่งยืน

จุดสว่างบางทีอาจเป็นการเพิ่มขึ้นของค่าล่วงเวลา ซึ่งมักถูกใช้เป็นตัวบ่งชี้ความมีชีวิตชีวาของธุรกิจ โดยเพิ่มขึ้น 1.0% yoy ซึ่งดีดตัวขึ้นจากการเติบโตที่ทรงตัวในเดือนกรกฎาคม

อย่างไรก็ตาม ค่าจ้างจริงที่ปรับตามอัตราเงินเฟ้อยังคงลดลงอย่างต่อเนื่องเป็นเดือนที่ 17 ติดต่อกัน ค่าจ้างที่แท้จริงของเดือนสิงหาคมลดลง -2.5% yoy เกินกว่าที่คาดการณ์ไว้ที่ -2.1% yoy แนวโน้มนี้เผยให้เห็นอย่างชัดเจนว่าแม้จะมีการเพิ่มขึ้น แต่ค่าจ้างก็ยังดิ้นรนเพื่อให้ทันกับราคาที่พุ่งสูงขึ้นอย่างต่อเนื่อง ทำให้เกิดความตึงเครียดในกระเป๋าของผู้บริโภคโดยเฉลี่ย

นอกจากนี้ การใช้จ่ายภาคครัวเรือนซึ่งเป็นตัวขับเคลื่อนสำคัญของกิจกรรมทางเศรษฐกิจ หดตัว -2.5% yoy ตัวเลขที่แม้จะดีกว่าที่คาดการณ์ไว้ -4.3% yoy และการลดลงจากการลดลง -5.0% yoy ในเดือนกรกฎาคม แต่ยังคงตอกย้ำการใช้จ่ายของผู้บริโภคที่มีข้อจำกัด .

การเชื่อมโยง Barkin ของ Fed ส่งผลให้มีข้อมูลที่แข็งแกร่งและมีอุปทานมากมาย

เมื่อวานนี้ ประธานเฟดริชมอนด์ โทมัส บาร์กิน แสดงจุดยืนอย่างระมัดระวัง โดยระบุว่า “ยังเร็วเกินไปที่จะทราบว่าจะต้องเพิ่มอัตราดอกเบี้ยอีกครั้งในปีนี้หรือไม่”

เขาอธิบายเพิ่มเติมเกี่ยวกับความจำเป็นของแนวทางรอดู โดยแนะนำว่า “เรามีเวลาเพื่อดูว่าเราทำเพียงพอแล้วหรือมีงานที่ต้องทำอีกหรือไม่”

“เส้นทางข้างหน้าขึ้นอยู่กับว่าเราสามารถโน้มน้าวใจตัวเองว่าแรงกดดันด้านเงินเฟ้ออยู่ข้างหลังเราหรือไม่ หรือเราจะเห็นว่ามันยังคงอยู่ต่อไป” นอกจากอัตราเงินเฟ้อแล้ว Barkin ยังชี้ว่าตลาดแรงงานเป็นจุดสนใจที่สำคัญ

เมื่อกล่าวถึงอัตราผลตอบแทนของกระทรวงการคลังที่เพิ่มขึ้นเมื่อเร็วๆ นี้ Barkin กล่าวถึงการออกการคลังจำนวนมาก โดยระบุว่า “มีการออกการคลังจำนวนมาก นั่นเป็นการสร้างอุปทานจำนวนมาก” นอกจากนี้เขายังรับทราบถึงบทบาทของข้อมูลทางเศรษฐกิจที่แข็งแกร่งล่าสุดในการผลักดันอัตราผลตอบแทนให้สูงขึ้น

Daly ของ Fed ชี้ไปที่อัตราผลตอบแทนที่เพิ่มขึ้นและความต้องการขึ้นอัตราดอกเบี้ยลดลง

แมรี ดาลี ประธานเฟดซานฟรานซิสโก ชั่งน้ำหนักถึงผลกระทบของอัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีที่เพิ่มขึ้นอย่างรวดเร็ว ซึ่งถือเป็นจุดสูงสุดในรอบ 16 ปีที่ 4.8%

“หากเงื่อนไขทางการเงิน… ยังคงตึงตัว ความจำเป็นสำหรับเราในการดำเนินการต่อไปก็จะลดลง” เธอกล่าวเมื่อวานนี้ พร้อมเสริมว่าบทบาทของตลาดการเงินในสถานการณ์นี้ โดยแนะนำว่า “พวกเขาทำงานได้สำเร็จแล้ว”

จากการตอบสนองของตลาดต่ออัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้น เธอสังเกตเห็นความน่าจะเป็นที่ลดลงอีกครั้งในการประชุมเดือนพฤศจิกายนที่จะถึงนี้ “สำหรับฉัน นั่นบอกว่าตลาดกำลังเข้าใจว่าเราคิดอย่างไรเกี่ยวกับสิ่งต่าง ๆ และพวกมันก็มีฟังก์ชั่นปฏิกิริยาอยู่ในใจ” เธออธิบายอย่างละเอียด

Daly ย้ำว่าการสังเกตตัวชี้วัดทางเศรษฐกิจอย่างต่อเนื่อง โดยเฉพาะ “ตลาดแรงงานที่เย็นลง” และอัตราเงินเฟ้อที่พุ่งเข้าหาเป้าหมาย อาจพิสูจน์ถึงความมั่นคงของอัตราดอกเบี้ยได้

เธออธิบายอย่างละเอียดว่าการรักษาอัตราดอกเบี้ยไม่ใช่จุดยืนเฉยๆ แต่เป็น “การดำเนินการตามนโยบายที่แข็งขัน” โดยเฉพาะอย่างยิ่งเมื่ออัตราเงินเฟ้อที่ลดลงช่วยเพิ่มผลกระทบอันจำกัดของมาตรการนโยบายที่มีอยู่

อย่างไรก็ตาม เธอยังเน้นย้ำถึงความสามารถในการปรับตัว โดยบอกเป็นนัยว่าหากตัวชี้วัดทางเศรษฐกิจ เช่น การเติบโตและอัตราเงินเฟ้อ ไม่ชะลอตัวลงตามที่คาดไว้ หรือหากสภาวะทางการเงินผ่อนคลายจนเกินไป เฟดก็พร้อมที่จะขึ้นอัตราดอกเบี้ยจนกว่านโยบายการเงินจะบรรลุข้อจำกัดที่ต้องการ “เราจำเป็นต้องเปิดใจให้กว้างและมีทางเลือก” เธอเน้นย้ำ

Villeroy ของ ECB ชี้ไปที่อัตราที่ราบสูง ยกเลิกความจำเป็นในการขึ้นอัตราดอกเบี้ย

สมาชิกสภาปกครอง ECB Francois Villeroy de Galhau ในการให้สัมภาษณ์กับหนังสือพิมพ์เยอรมัน Handelsblatt ที่ตีพิมพ์เมื่อวานนี้ กล่าวถึงการอภิปรายในปัจจุบันเกี่ยวกับอัตราดอกเบี้ยของ ECB Villeroy กล่าวถึงมุมมองของเขาอย่างชัดเจนว่า “วันนี้ ฉันคิดว่าไม่มีเหตุผลใดที่จะขึ้นอัตรา ECB เพิ่มเติม”

แทนที่จะมุ่งเน้นไปที่อัตราสูงสุด Villeroy เชื่อว่าบทสนทนาควรเปลี่ยนไปสู่แนวคิดเรื่องอัตรา “ที่ราบสูง” ตามคำพูดของเขา “เราจะอยู่บนที่ราบสูงนี้ตราบเท่าที่จำเป็น”

วิลเลรอยยังให้ความมั่นใจเกี่ยวกับแนวโน้มเศรษฐกิจของยูโรโซน ตรงกันข้ามกับความกลัวการลงจอดอย่างหนักที่เกิดขึ้นในฤดูหนาวที่แล้ว เขาตั้งข้อสังเกตว่า “เราไม่ได้เผชิญกับสถานการณ์ที่เลวร้ายที่สุด” เขากล่าวเพิ่มเติมว่า “ผมเชื่อว่านโยบายการเงินของเราสามารถและควรมุ่งเป้าไปที่ยูโรโซนอย่างนุ่มนวล เราจะออกจากอัตราเงินเฟ้อ และเราอาจจะทำเช่นนั้นได้โดยไม่มีภาวะเศรษฐกิจถดถอย”

จากการแสดงความคิดเห็นเกี่ยวกับความรู้สึกของตลาดในวงกว้าง Villeroy ตั้งข้อสังเกตว่าความคาดหวังทั้งในยุโรปและสหรัฐอเมริกาในอดีต “มีแง่ดีเกินไปเล็กน้อยเกี่ยวกับการปรับลดอัตราดอกเบี้ยในอนาคต”

ที่อื่น

อัตราการว่างงานของสวิสเซอร์แลนด์และทุนสำรองสกุลเงินต่างประเทศ คำสั่งซื้อจากโรงงานในเยอรมนี ดุลการค้าของฝรั่งเศส และยอดค้าปลีกของอิตาลีจะถูกเปิดเผยในเซสชั่นยุโรป ต่อมาในวันนั้น แคนาดาจะเผยแพร่ข้อมูลการจ้างงานด้วย

แนวโน้มรายวันของ USD/CAD

ไพวอทรายวัน: (S1) 1.3678; (ป) 1.3731; (R1) 1.3759; มากกว่า….

แม้จะขยับสูงขึ้นไปที่ 1.3784 แต่ USD/CAD ก็กลับเข้าสู่ช่วงที่กำหนดไว้อย่างรวดเร็ว อคติระหว่างวันยังคงเป็นกลางและอาจเห็นการรวมตัวเพิ่มเติมบางส่วน แม้ว่าจะไม่สามารถตัดการถอยกลับที่ลึกลงไปได้ แต่แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 1.3378 ยังคงอยู่ เหนือระดับ 1.3778 จะกลับมาฟื้นตัวอีกครั้งจาก 1.3091 และตั้งเป้าหมาย 100% ที่ 1.3091 ถึง 1.3693 จาก 1.3378 ที่ 1.3980

ในภาพที่ใหญ่ขึ้น การพัฒนาในปัจจุบันฟื้นกรณีที่รูปแบบการปรับฐานจาก 1.3976 (สูงในปี 2022) เสร็จสิ้นแล้ว โดยมีสามคลื่นลงไปที่ 1.3091 การทะลุระดับสูงสุดที่ 1.3976 จะยืนยันการฟื้นตัวของแนวโน้มขาขึ้นอีกครั้งจาก 1.2005 (ต่ำสุดในปี 2021) เป้าหมายถัดไปคือการประมาณการ 61.8% ที่ 1.2401 ถึง 1.3976 จาก 1.3091 ที่ 1.4064 สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่ยังมีการสนับสนุน 1.3378 อยู่

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | รายได้เงินสดแรงงาน Y/Y ส.ค | 1.10% | 1.50% | 1.30% | 1.10% |

| 23:30 น | เยนญี่ปุ่น | การใช้จ่ายภาคครัวเรือนโดยรวม Y/Y ส.ค | -2.50% | -4.30% | -5.00% | |

| 05:00 น | เยนญี่ปุ่น | ดัชนีชี้นำเศรษฐกิจ ส.ค | 109 | 108.2 | ||

| 05:45 | CHF | อัตราการว่างงาน ก.ย | 2.10% | 2.10% | ||

| 06:00 น | ยูโร | คำสั่งซื้อโรงงานในเยอรมนี M/M ส.ค | 1.50% | -11.70% | ||

| 06:45 | ยูโร | ดุลการค้าฝรั่งเศส (EUR) ส.ค | -8.9B | -8.1B | ||

| 07:00 น | CHF | ทุนสำรองเงินตราต่างประเทศ (CHF) ก.ย | 694B | |||

| 08:00 น | ยูโร | ยอดค้าปลีกของอิตาลี M/M ส.ค | 0.00% | 0.40% | ||

| 12:30 น | ดอลล่าร์ | การจ้างงานนอกภาคเกษตร ก.ย | 168K | 187K | ||

| 12:30 น | ดอลล่าร์ | อัตราการว่างงาน ก.ย | 3.70% | 3.80% | ||

| 12:30 น | ดอลล่าร์ | รายได้เฉลี่ยต่อชั่วโมง M/M ก.ย | 0.30% | 0.20% | ||

| 12:30 น | แคนาดา | การเปลี่ยนแปลงการจ้างงานสุทธิ ก.ย | 28.0K | 39.9K | ||

| 12:30 น | แคนาดา | อัตราการว่างงาน ก.ย | 5.60% | 5.50% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link