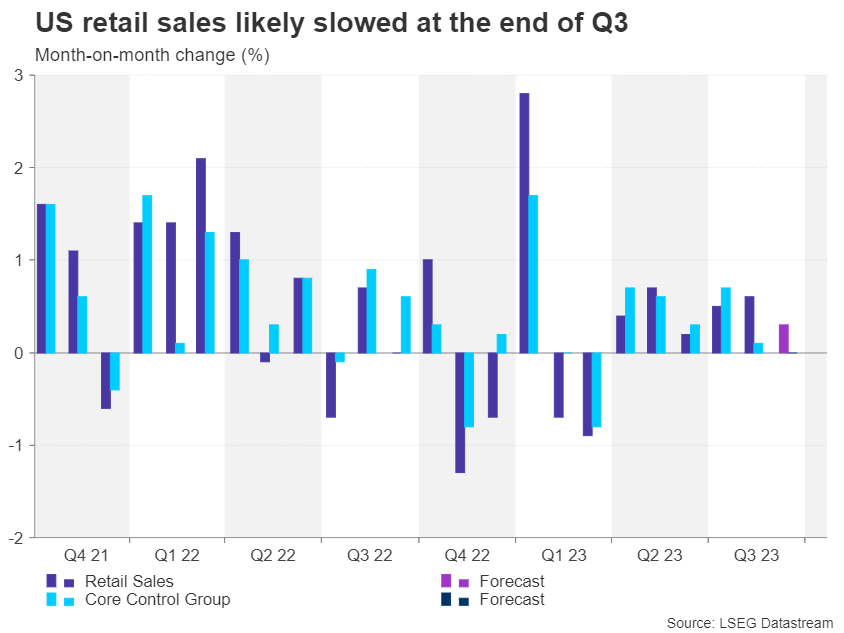

- ยอดค้าปลีกในอเมริกามีแนวโน้มเติบโตในระดับปานกลางในเดือนกันยายน

- ข้อมูลจะสนับสนุนการหยุด Fed ชั่วคราวในเดือนพฤศจิกายนหรือไม่?

- หรือจะกระตุ้นให้อัตราผลตอบแทนและเงินดอลลาร์พุ่งขึ้นเมื่อประกาศในวันอังคาร (12:30 GMT)

การใช้จ่ายของผู้บริโภคเริ่มเย็นลงหรือไม่?

เศรษฐกิจสหรัฐฯ เติบโตค่อนข้างดีในปี 2023 แม้จะเผชิญกับอุปสรรคหลายครั้งและนโยบายของ Fed เริ่มเข้มงวดมากกว่าที่นักลงทุนหลายรายคาดการณ์ไว้เมื่อต้นปี โมเดลการคาดการณ์ GDPNow ของ Atlanta Fed ประมาณการการเติบโตของไตรมาสที่สามที่ 5.1% ซึ่งสูงกว่าค่าเฉลี่ยล่าสุดที่สูงกว่า 2.0% มาก

การบริโภคเป็นตัวขับเคลื่อนหลักของการเติบโตที่แข็งแกร่งเป็นพิเศษ ซึ่งเป็นเรื่องปกติในช่วงปลายของวงจรที่เข้มงวดนี้ ข้อมูลยอดค้าปลีกประจำสัปดาห์นี้จะเป็นกุญแจสำคัญในการวัดว่าการใช้จ่ายของผู้บริโภคยังคงก้าวทันในช่วงปลายไตรมาสหรือไม่

หลังจากเพิ่มขึ้น 0.6% เมื่อเทียบเป็นรายเดือนในเดือนสิงหาคม ยอดค้าปลีกคาดว่าจะเติบโตในระดับปานกลางมากขึ้นที่ 0.3% ในเดือนกันยายน หากไม่รวมยอดขายรถยนต์ ยอดค้าปลีกคาดว่าจะเพิ่มขึ้น 0.2% m/m ในขณะที่ตัวเลขหลักที่แยกน้ำมันเบนซิน วัสดุก่อสร้าง และบริการอาหาร นอกเหนือจากรถยนต์ คาดว่าจะทรงตัวในเดือนกันยายน ซึ่งจะแนะนำให้ครัวเรือนต่างๆ เริ่มรัดเข็มขัดให้แน่น

พาวเวลล์อาจพูดครั้งสุดท้ายก่อนที่เฟดจะไฟดับ

การใช้จ่ายของผู้บริโภคที่ชะลอตัวไม่ใช่ความเสี่ยงเพียงอย่างเดียวต่อการเติบโตเกินไตรมาสที่สาม ความเป็นไปได้ของการปิดระบบของรัฐบาล การหยุดงานประท้วงอย่างต่อเนื่อง และภาวะทางการเงินที่ตึงตัว ล้วนส่งผลต่อการเติบโตในช่วงสามเดือนสุดท้ายของปี

การขายออกรอบล่าสุดในคลังสหรัฐฯ และพันธบัตรรัฐบาลอื่นๆ ส่งผลให้ภาวะการเงินตึงตัวขึ้นอย่างมาก เนื่องจากอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวได้พุ่งขึ้นถึงระดับก่อนเกิดวิกฤตการเงิน ที่สำคัญกว่านั้น เรื่องนี้ไม่ได้ถูกมองข้ามไปที่ Fed และเจ้าหน้าที่ทุกคนก็ดูเหมือนจะเห็นพ้องต้องกันว่าต้นทุนการกู้ยืมระยะยาวที่เพิ่มขึ้นนับตั้งแต่การประชุม FOMC ครั้งล่าสุดในเดือนกันยายนนั้น มีจำนวนเท่ากับอัตรา 25 จุดพื้นฐานในวงกว้าง ธุดงค์

อย่างไรก็ตาม นักลงทุนยังไม่ได้รับการติดต่อจากประธาน Fed เอง ดังนั้นคำปราศรัยของ Jay Powell ในวันพฤหัสบดีต่อหน้า Economic Club of New York จึงมีความสำคัญอย่างยิ่ง พาวเวลล์อาจใช้คำพูดของเขาเพื่อเป็นแนวทางในการคาดการณ์ของตลาดก่อนที่การประชุมช่วงวันที่ 31 ตุลาคม-1 พฤศจิกายนจะเริ่มต้นในช่วงสุดสัปดาห์

ดอลลาร์อาจยักไหล่ข้อมูลยอดค้าปลีก

สำหรับตลาด ตัวเลขยอดค้าปลีกไม่คาดว่าจะเป็นตัวเปลี่ยนเกม เนื่องจากโอกาสที่การปรับขึ้นอัตราดอกเบี้ยในเดือนพฤศจิกายนแทบจะเป็นศูนย์ อย่างไรก็ตาม รายงานที่แข็งแกร่งเกินคาดจากตัวเลขเงินเดือนที่แข็งแกร่งและการอ่าน CPI อาจช่วยหนุนกรณีของการปรับลดอัตราดอกเบี้ยในเดือนธันวาคม หรืออย่างน้อยที่สุด ก็ทำให้นักลงทุนลดการเดิมพันเชิงรุกในการปรับลดอัตราดอกเบี้ยในปี 2024 .

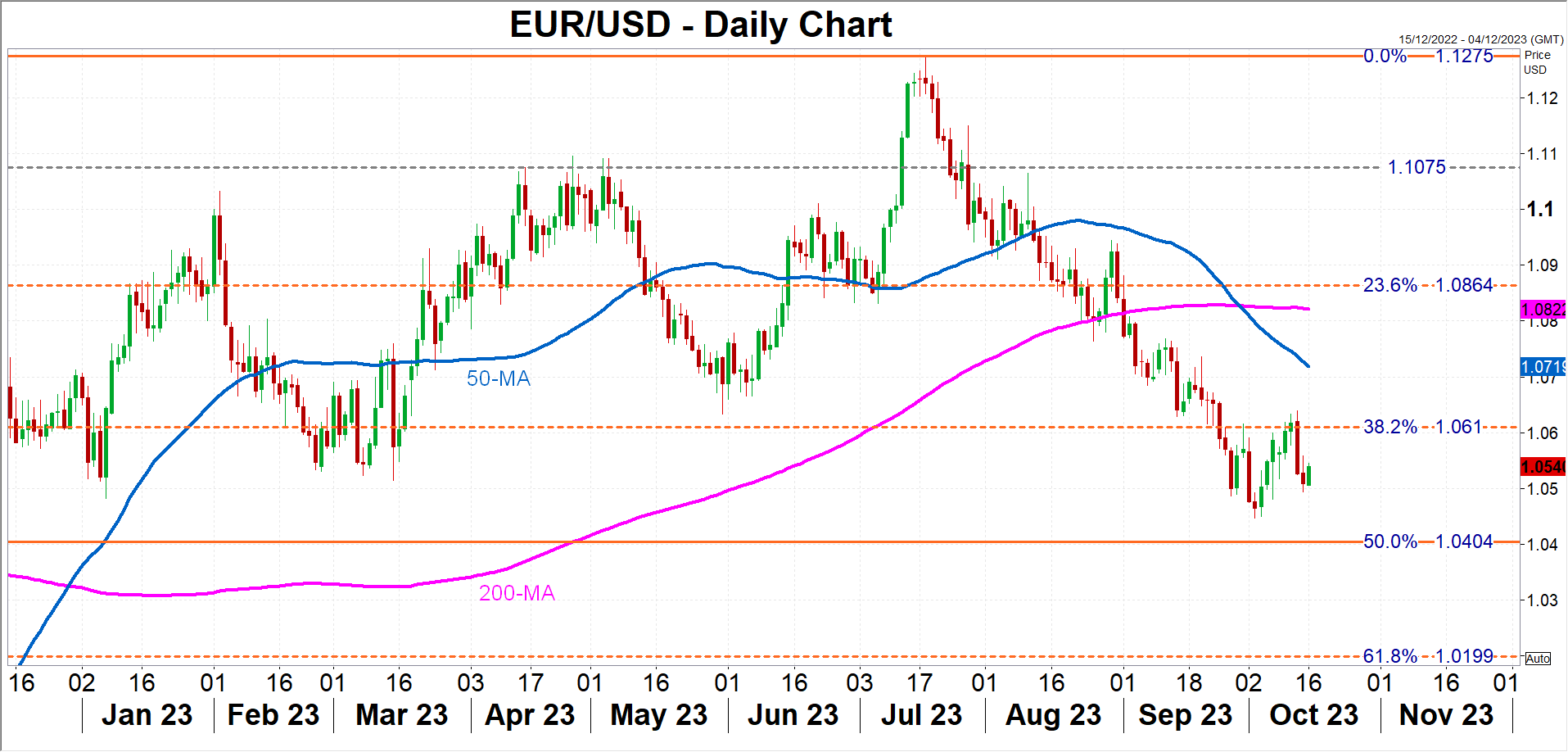

การแข็งค่าของเงินดอลลาร์สหรัฐครั้งใหม่อาจผลักดันให้เงินยูโรขยับขึ้นไปที่ระดับ 1.04 ดอลลาร์ ซึ่งถือเป็นแนวรับ Fibonacci retracement 50% ในเดือนกันยายน 2022 ถึงเดือนกรกฎาคม 2023

แต่หากยอดค้าปลีกผิดหวังหรือพาวเวลล์สนับสนุนความคิดเห็นของเพื่อนร่วมงานและส่งสัญญาณว่าอัตราดอกเบี้ยมีแนวโน้มถึงจุดสูงสุดแล้ว เงินยูโรอาจดีดตัวกลับไปสู่ค่าเฉลี่ยเคลื่อนที่ 50 วันเหนือระดับ 1.07 ดอลลาร์ได้อย่างง่ายดาย

การสนับสนุนที่ปลอดภัยสำหรับดอลลาร์

อย่างไรก็ตาม นักลงทุนควรระวัง ไม่ควรตัดโอกาสที่จะขึ้นอัตราดอกเบี้ยอีกครั้งโดยสิ้นเชิง เนื่องจากการหยุดชั่วคราวของเฟดขึ้นอยู่กับอัตราผลตอบแทน 10 ปีที่เหลืออยู่ใกล้ 5.0% ในขณะที่สงครามอิสราเอล-กาซาถูกมองว่าเป็นการรักษาความเสี่ยงด้านอัตราเงินเฟ้อ โดยราคาน้ำมันได้สูงขึ้นแล้วจากความขัดแย้ง

อย่างหลังยังส่งผลกระทบสองด้านต่อดอลลาร์เนื่องจากมันสร้างความต้องการที่หลบภัย ดังนั้นผลตอบแทนที่ลดลงอาจไม่กระตุ้นให้เกิดการขายออกในสกุลเงินดอลลาร์ตามสัดส่วนตราบใดที่ความตึงเครียดทางภูมิรัฐศาสตร์ยังเกิดขึ้น

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link