ดอลลาร์แข็งค่าขึ้นในวงกว้างจากความเชื่อมั่นในการลดความเสี่ยงในวันนี้ เนื่องจากหุ้นฮ่องกงเป็นผู้นำภูมิภาคที่ตกต่ำลง จุดแข็งของดอลลาร์มาแม้จะมีการเรียกร้องให้เฟดเริ่มคลายนโยบายเร็วขึ้นก็ตาม โดยเฉพาะอย่างยิ่ง Goldman Sachs ได้เข้าร่วมคณะนักร้องประสานเสียงนี้ โดยคาดการณ์ว่าจะมีการปรับลดอัตราดอกเบี้ยเบื้องต้นในช่วงต้นเดือนมีนาคม และจะมีการปรับลดอัตราดอกเบี้ยทั้งหมดห้าครั้งตลอดทั้งปี ในขณะเดียวกัน อัตราผลตอบแทน 10 ปีของสหรัฐฯ ก็ทะลุระดับ 4% เช่นกัน ซึ่งขึ้นอยู่กับความเชื่อมั่นของตลาดโดยรวม

การแข็งค่าของเงินดอลลาร์เด่นชัดโดยเฉพาะเมื่อเทียบกับสกุลเงินที่อ่อนไหวต่อความเสี่ยง ดอลลาร์ออสเตรเลียและนิวซีแลนด์เป็นผู้นำการลดลง โดยออสซี่เผชิญกับแรงกดดันเพิ่มเติมจากข้อมูลความเชื่อมั่นผู้บริโภคที่น่าผิดหวัง ดอลลาร์แคนาดาแสดงให้เห็นถึงความยืดหยุ่น เนื่องจากตลาดต่างรอคอยข้อมูล CPI ของแคนาดาอย่างใจจดใจจ่อ ในทางกลับกัน เงินเยนของญี่ปุ่นแข็งค่าขึ้นเป็นอันดับสองรองจากดอลลาร์ โดยได้รับแรงหนุนบางส่วนจากการอ่านค่า PPI ของญี่ปุ่น ซึ่งแม้จะร่วงลงสู่ระดับต่ำสุดในรอบเกือบสองปี แต่ก็ยังเกินความคาดหมายของตลาด

ในพื้นที่สกุลเงินยุโรป ปัจจุบันสเตอร์ลิงเป็นผลงานที่อ่อนแอที่สุด ผู้เข้าร่วมตลาดกำลังจับตาดูข้อมูลการจ้างงานในสหราชอาณาจักรที่กำลังจะเกิดขึ้นอย่างใกล้ชิด โดยเน้นที่การเติบโตของค่าจ้างเป็นพิเศษ เมื่อพิจารณาจากระดับ CPI ในปัจจุบันของสหราชอาณาจักรที่ 3.9% การเติบโตของค่าจ้างที่แข็งแกร่งอาจขัดขวางความคืบหน้าในการลดอัตราเงินเฟ้อ และบีบให้ BoE ต้องคงอัตราดอกเบี้ยปัจจุบันไว้เป็นระยะเวลานานขึ้น

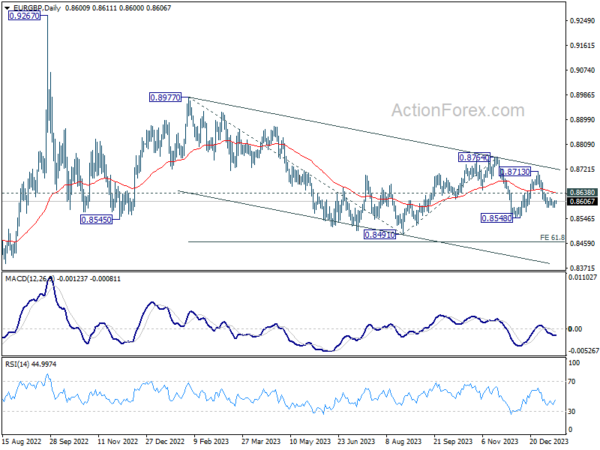

จากมุมมองของการวิเคราะห์ทางเทคนิค EUR/GBP เป็นคู่ที่น่าจับตามองเมื่อสเตอร์ลิงตอบสนองต่อข้อมูลงานในสหราชอาณาจักร สำหรับตอนนี้ กรณีที่ได้รับความนิยมคือ การลดลงจาก 0.8713 กำลังกลับมาเป็นแนวโน้มขาลงที่ใหญ่ขึ้นอีกครั้ง ตราบใดที่แนวต้านเล็กน้อยยังคงอยู่ที่ 0.8638 คาดว่าการลดลงลึกลงไปที่แนวรับ 0.8548 ก่อน การทะลุจุดแข็งจะทำให้ EUR/GBP ผ่าน 0.8491 ต่ำไปอยู่ที่ 61.8% ที่คาดการณ์ที่ 0.8977 ถึง 0.8491 จาก 0.8764 ที่ 0.8464 ต่อไป ข้อมูลเศรษฐกิจของสหราชอาณาจักรในสัปดาห์นี้จะเป็นปัจจัยสำคัญในการเสริมหรือท้าทายแนวโน้มขาลงของสเตอร์ลิง

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -0.62% HSI ฮ่องกงลดลง -1.90% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.67% สิงคโปร์สเตรทไทม์ลดลง -0.29% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0258 อยู่ที่ 0.583

PPI ของญี่ปุ่นชะลอตัวลงเหลือ 0.0% yoy ในเดือนธ.ค. สะท้อนถึงผลกระทบจากเงินอุดหนุน

PPI ของญี่ปุ่นบันทึกการชะลอตัวจาก 0.3% yoy เป็น 0.0% yoy ในเดือนธันวาคม ซึ่งสูงกว่าคาดที่ -0.3% yoy อย่างไรก็ตาม ตัวเลขนี้แสดงถึงการอ่านค่า PPI ต่ำสุดนับตั้งแต่ลดลง -0.9% yoy ในเดือนกุมภาพันธ์ 2021

การชะลอตัวของราคาขายส่งของญี่ปุ่นส่วนหนึ่งเป็นผลมาจากการแทรกแซงของรัฐบาลในรูปแบบของเงินอุดหนุนที่มุ่งควบคุมค่าน้ำมันและค่าสาธารณูปโภค ตามที่เจ้าหน้าที่ของ BoJ ระบุว่า เงินอุดหนุนเหล่านี้ลดอัตราเงินเฟ้อขายส่งลงประมาณ 0.9 เปอร์เซ็นต์

ในด้านดัชนีราคาที่เกี่ยวข้องกับการค้า ดัชนีราคาส่งออกเพิ่มขึ้นเล็กน้อยจาก 1.0% yoy เป็น 1.1% yoy ดัชนีราคานำเข้าปรับตัวดีขึ้นจาก -10.1% yoy เป็น -9.5% yoy

เมื่อเทียบเป็นรายเดือน PPI เพิ่มขึ้น 0.3% mom ขณะเดียวกัน ดัชนีราคาส่งออกลดลงเล็กน้อยที่ -0.1% mom และดัชนีราคานำเข้าทรงตัว

ความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลียลดลงเหลือ 81 จุด เริ่มต้นอย่างเยือกเย็นที่สุดนับตั้งแต่ยุค 90

ดัชนีความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลียลดลง -1.3% mom เป็น 81 ในเดือนมกราคม ตัวเลขนี้มีความสำคัญอย่างยิ่งเนื่องจากอยู่ในอันดับที่ 7% ล่างสุดของการสังเกตการณ์ทั้งหมดนับตั้งแต่เริ่มการสำรวจในช่วงกลางทศวรรษ 1970 กรณีอื่นๆ ของการเริ่มต้นปีในแง่ร้ายมากขึ้นเท่านั้นที่สังเกตเห็นได้ในช่วงภาวะเศรษฐกิจถดถอยที่รุนแรงในช่วงต้นทศวรรษ 1990

Westpac ระบุว่า “แรงกดดันที่รุนแรง” ต่อผู้บริโภคนี้เกิดจากค่าครองชีพที่สูงขึ้น อัตราดอกเบี้ยที่สูงขึ้นอย่างมาก และภาระภาษีที่เพิ่มขึ้น ซึ่งทั้งหมดนี้ล้วนส่งผลกระทบต่อรายได้ของผู้บริโภค

แม้ว่าความเชื่อมั่นของผู้บริโภคจะลดลง แต่ Westpac เน้นย้ำว่าอัตราเงินเฟ้อที่สูงยังคงเป็นข้อกังวลหลักสำหรับ RBA การมุ่งเน้นไปที่อัตราเงินเฟ้อนี้ชี้ให้เห็นว่าการประกาศ CPI รายไตรมาสที่กำลังจะมีขึ้นในช่วงปลายเดือนมกราคมจะเป็นปัจจัยสำคัญในการตัดสินใจเชิงนโยบายของ RBA ในเดือนกุมภาพันธ์

“หากสมดุล เราคาดว่า RBA จะไม่เปลี่ยนแปลงอัตราดอกเบี้ยในเดือนกุมภาพันธ์ และไม่น่าจะขึ้นอัตราดอกเบี้ยเพิ่มเติมจากนี้” Westpac กล่าว อย่างไรก็ตาม ยังเตือนด้วยว่าอัตราเงินเฟ้อที่เพิ่มขึ้นอย่างไม่คาดคิดอาจทำให้การตัดสินใจยุ่งยากขึ้น ส่งผลให้เป็น “การตัดสินใจที่มีความสมดุลมากขึ้น”

การสำรวจของ NZIER เผยแนวโน้มธุรกิจที่ดีขึ้นและนโยบาย RBNZ ที่มั่นคงที่คาดการณ์ไว้

การสำรวจความคิดเห็นทางธุรกิจรายไตรมาสล่าสุดโดยสถาบันวิจัยเศรษฐกิจแห่งนิวซีแลนด์เผยให้เห็นการปรับปรุงความเชื่อมั่นทางธุรกิจอย่างเห็นได้ชัด ขณะนี้มีเพียง 2% ของบริษัทสุทธิเท่านั้นที่คาดว่าสภาวะทางธุรกิจโดยทั่วไปจะแย่ลง เมื่อเทียบกับการมองโลกในแง่ร้ายที่ 52% ที่บันทึกไว้ในไตรมาสก่อนหน้า

Christina Leung นักเศรษฐศาสตร์หลักของ NZIER แสดงความมั่นใจว่าอัตราเงินเฟ้อในนิวซีแลนด์กำลังจะกลับมาสู่ช่วงเป้าหมายของ RBNZ ที่ 1% ถึง 3% ภายในครึ่งหลังของปี 2567 โดยคาดว่าจะถึง 2% ในครึ่งแรกของปี 2568 .

“มันเป็นภาพที่น่าให้กำลังใจสำหรับธนาคารกลาง และมันตอกย้ำความคาดหวังของเราว่าจะไม่มีการเพิ่มขึ้นอีก” ในด้านอัตราดอกเบี้ย เหลียงกล่าว

อย่างไรก็ตาม Leung ยังกล่าวอีกว่า NZIER ไม่คาดว่าจะมีการปรับลดอัตราเงินสดจนกว่าจะถึงกลางปีหน้า โดยสนับสนุนให้มี “แนวทางรอดู” จุดยืนที่ระมัดระวังนี้สะท้อนให้เห็นถึงการรับรู้ถึงความจำเป็นในการติดตามแนวโน้มทางเศรษฐกิจก่อนที่จะทำการเปลี่ยนแปลงนโยบายที่สำคัญ

มองไปข้างหน้า

ข้อมูลการจ้างงานในสหราชอาณาจักรและความเชื่อมั่นทางเศรษฐกิจของ ZEW ของเยอรมนีเป็นจุดสนใจหลักในภาคยุโรป ในช่วงต่อมาของวัน CPI ของแคนาดาและดัชนีการผลิตของรัฐของจักรวรรดิสหรัฐฯ จะอยู่ตรงกลาง

รายงานรายวัน AUD/USD

ไพวอทรายวัน: (S1) 0.6638; (ป) 0.6672; (R1) 0.6693; มากกว่า…

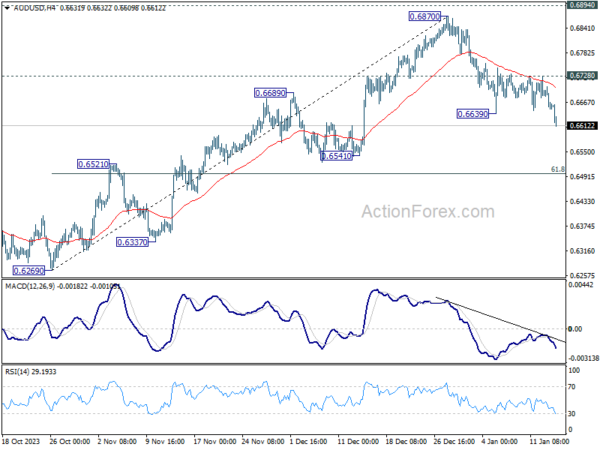

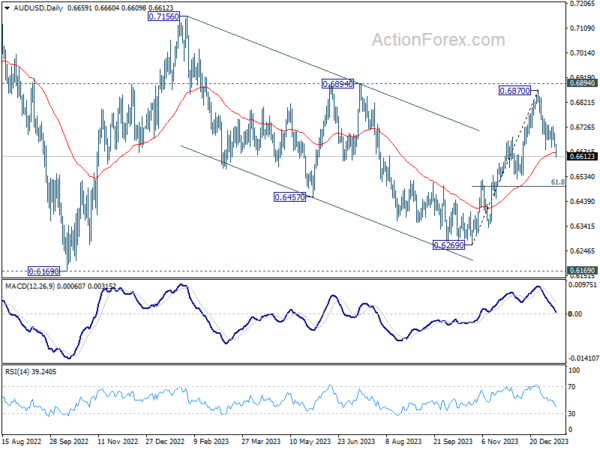

AUD/USD ลดลงจาก 0.6870 กลับมาอีกครั้งโดยทะลุแนวรับ 0.6639 อคติระหว่างวันกลับมาเป็นขาลง การร่วงลงลึกยิ่งขึ้นควรเห็นถึง 61.8% retracement ที่ 0.6269 ถึง 0.6870 ที่ 0.6497 ถัดไป กลับหัว จำเป็นต้องทะลุ 0.6728 เพื่อบ่งชี้ว่าการลดลงเสร็จสมบูรณ์แล้ว มิฉะนั้นการร่วงลงต่อไปจะยังคงเป็นประโยชน์ในกรณีที่มีการฟื้นตัว

ในภาพรวม การเคลื่อนไหวของราคาจาก 0.6169 (ต่ำปี 2022) อาจเป็นเพียงรูปแบบการปรับฐานระยะกลางไปจนถึงแนวโน้มขาลงจาก 0.8006 (สูงปี 2021) การเพิ่มขึ้นจาก 0.6269 ถือเป็นขาที่สามของรูปแบบที่สามารถกำหนดเป้าหมาย 0.7156 เมื่อทะลุแนวต้าน 0.6894 สำหรับตอนนี้ ควรเห็นการซื้อขายในช่วงระหว่าง 0.6169 ถึง 0.7156 (สูงสุดปี 2023) จนกว่าจะมีการพัฒนาเพิ่มเติม

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:00 น | ดอลลาร์นิวซีแลนด์ | ความเชื่อมั่นทางธุรกิจของ NZIER ไตรมาสที่ 4 | -2 | -52 | ||

| 23:30 น | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นผู้บริโภค Westpac ม.ค | -1.30% | 2.70% | ||

| 23:50 | เยนญี่ปุ่น | PPI มี/มี ธ.ค | 0.00% | -0.30% | 0.30% | |

| 07:00 น | ปอนด์ | การเปลี่ยนแปลงจำนวนผู้เรียกร้อง ธันวาคม | 18.1ก | 16ก | ||

| 07:00 น | ปอนด์ | อัตราการว่างงานของ ILO (3M) พ.ย | 4.30% | 4.20% | ||

| 07:00 น | ปอนด์ | รายได้เฉลี่ยไม่รวมโบนัส 3M/Y พ.ย | 6.60% | 7.30% | ||

| 07:00 น | ปอนด์ | รายได้เฉลี่ยรวมโบนัส 3M/Y พ.ย | 6.80% | 7.20% | ||

| 07:00 น | ยูโร | ดัชนี CPI M/M ของเยอรมนี ธ.ค. F | 0.10% | 0.10% | ||

| 07:00 น | ยูโร | CPI ของเยอรมนี Y/Y ธ.ค. F | 3.70% | 3.70% | ||

| 10:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของเยอรมนี ZEW ม.ค | 12.7 | 12.8 | ||

| 10:00 น | ยูโร | เยอรมนี ZEW สถานการณ์ปัจจุบัน ม.ค | -77 | -77.1 | ||

| 10:00 น | ยูโร | ความเชื่อมั่นทางเศรษฐกิจของยูโรโซน ZEW ม.ค | 21.9 | 23 | ||

| 13:15 | แคนาดา | ที่อยู่อาศัยเริ่มธันวาคม | 244K | 213K | ||

| 13:30 น | แคนาดา | CPI M/M ธ.ค | -0.30% | 0.10% | ||

| 13:30 น | แคนาดา | CPI ปี/ปี ธ.ค | 3.30% | 3.10% | ||

| 13:30 น | แคนาดา | CPI ค่ามัธยฐาน มี/มี ธ.ค | 3.40% | 3.40% | ||

| 13:30 น | แคนาดา | CPI ปรับลด Y/Y ธ.ค | 3.50% | 3.50% | ||

| 13:30 น | แคนาดา | CPI ทั่วไป มี/มี ธ.ค | 3.80% | 3.90% | ||

| 13:30 น | ดอลล่าร์ | ดัชนีการผลิตของเอ็มไพร์สเตตเดือนม.ค | -5 | -14.5 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link