ดอลลาร์กำลังได้รับแรงฉุด โดยกลายเป็นสกุลเงินที่แข็งแกร่งที่สุดในสัปดาห์นี้ มีหลายปัจจัยที่สนับสนุนโมเมนตัมนี้ ประการแรก ประธานเฟด เจอโรม พาวเวลล์ ยืนยันอีกครั้งถึงความคาดหวังของการปรับลดอัตราดอกเบี้ยเพิ่มเติมอีกสองครั้งในปีนี้ โดยยึดตามสคริปต์ที่กำหนดไว้ใน dot plot ล่าสุด ท่าทางนี้ช่วยลดการเก็งกำไรของตลาดเกี่ยวกับการปรับลด 50bps เชิงรุกอีกครั้งในการประชุมเดือนพฤศจิกายนที่กำลังจะมาถึง

ประการที่สอง การประสานเสียงของเจ้าหน้าที่ ECB สอดคล้องกับความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ย 25bps ในเดือนนี้ ที่น่าสังเกตก็คือ แม้แต่สมาชิกที่เกลียดชังเหยี่ยวระดับสูงก็ยังเปลี่ยนน้ำเสียงเพื่อแสดงความกังวลเกี่ยวกับการเติบโตทางเศรษฐกิจที่เพิ่มมากขึ้น ความผ่อนคลายโดยรวมนี้เพิ่มความกดดันต่อเงินยูโร ประการที่สาม นายกรัฐมนตรีคนใหม่ของญี่ปุ่นได้ผ่อนคลายจุดยืนของเขาในเรื่องนโยบายการเงินก่อนหน้านี้ ในการพลิกฟื้นครั้งสำคัญ เขาได้ชี้ให้เห็นถึงการสนับสนุน BoJ ให้ระมัดระวังเกี่ยวกับการขึ้นอัตราดอกเบี้ยเพิ่มเติม การเปลี่ยนแปลงนี้ส่งผลกระทบอย่างมากต่อเงินเยน ทำให้เป็นสกุลเงินที่อ่อนค่าที่สุดในบรรดาสกุลเงินหลักในสัปดาห์นี้

สำหรับตอนนี้ ฟิวเจอร์สของกองทุน fed ยังคงเห็นโอกาส 36% ที่ Fed จะลดลง 50bps ในวันที่ 7 พฤศจิกายน และโอกาส 64% ที่ 25bps ข้อมูลที่สำคัญที่สุดคือตัวเลขการจ้างงานนอกภาคเกษตรในวันพรุ่งนี้ แต่การพลาดการเติบโตของงานทั่วไปเล็กน้อยอาจไม่สามารถเปลี่ยนความคิดของเจ้าหน้าที่ Fed ได้ บริการ ISM ในปัจจุบันก็จะมีน้ำหนักเช่นกัน และเฟดหวังว่ากิจกรรมด้านบริการจะไม่เสื่อมถอยลงมากนัก

ข้อมูล CPI ของสวิสที่จะครบกำหนดในวันนี้ก็มีความสำคัญเช่นกัน Martin Schlegel ประธาน SNB คนใหม่ได้เตือนเมื่อต้นสัปดาห์ว่าความเสี่ยงด้านลบของอัตราเงินเฟ้อนั้นสูงกว่าความเสี่ยงขาขึ้น “แน่นอน” เขายังเน้นย้ำด้วยว่า SNB จะไม่ตัดทอนอัตราดอกเบี้ยติดลบหากความเสี่ยงจากภาวะเงินฝืดเกิดขึ้นจริง ดัชนี CPI ของสวิสคาดว่าจะไม่เปลี่ยนแปลงที่ 1.1% ในเดือนกันยายน และข้อเสียที่น่าประหลาดใจใดๆ ก็ตามจะเพิ่มในกรณีที่มีการปรับลดอัตราดอกเบี้ยอีก 25bps ในเดือนธันวาคม

โดยรวมแล้วในตลาดสกุลเงิน Loonie แข็งแกร่งเป็นอันดับสองในสัปดาห์ ณ จุดนี้ รองจากดอลลาร์ โดยได้รับแรงหนุนจากการฟื้นตัวของราคาน้ำมัน ปัจจุบันออสซี่อยู่ในอันดับที่สาม แต่เริ่มสูญเสียโมเมนตัมเนื่องจากแรงกระตุ้นจากมาตรการกระตุ้นเศรษฐกิจของจีนเริ่มลดลง ในทางกลับกัน เยนเป็นผลงานที่แย่ที่สุดในสัปดาห์ ตามมาด้วยกีวี และฟรังก์สวิส ยูโรและสเตอร์ลิงอยู่ในตำแหน่งตรงกลาง

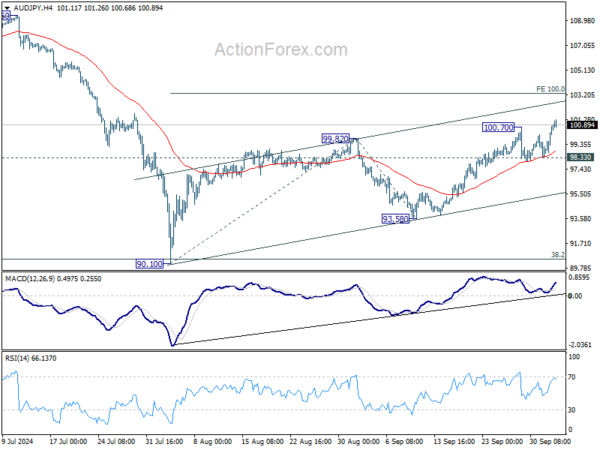

ในทางเทคนิค การขึ้นราคาระยะสั้นของ AUD/JPY กลับมาอีกครั้งโดยทะลุระดับสูงสุดชั่วคราวที่ 100.70 ขณะนี้คาดว่าจะเพิ่มขึ้นต่อไปตราบใดที่แนวรับ 98.33 ยังคงอยู่ จนถึงประมาณการ 100% ที่ 90.10 ถึง 99.82 จาก 93.58 ที่ 103.30 อย่างไรก็ตาม เนื่องจากการฟื้นตัวจาก 90.10 ถูกมองว่าเป็นขาที่สองของรูปแบบการรวมฐานระยะกลางจาก 109.36 AUD/JPY น่าจะเริ่มสูญเสียโมเมนตัมที่สูงกว่า 103.30 แนวต้านที่แข็งแกร่งควรจะต่ำกว่าระดับสูงสุดที่ 109.36 เพื่อทำให้เกิดการกลับตัวในระยะสั้น

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 2.24% HSI ฮ่องกงลดลง -4.14% ประเทศจีนยังคงเป็นวันหยุด Singapore Strait Times ร่วงลง -0.10% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.014 อยู่ที่ 0.834 เมื่อคืน DOW เพิ่มขึ้น 0.09% เอสแอนด์พี 500 เพิ่มขึ้น 0.01% NASDAQ เพิ่มขึ้น 0.08% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.042 เป็น 3.785

Noguchi จาก BoJ เรียกร้องให้อดทนก่อนที่กรอบความคิดเรื่องเงินเฟ้อของญี่ปุ่นจะเปลี่ยนไป

Asahi Noguchi สมาชิกคณะกรรมการ BoJ ซึ่งเป็นผู้มีชื่อเสียงได้เน้นย้ำในสุนทรพจน์ในวันนี้ว่าสังคมญี่ปุ่นยังคงต้องการ “เวลาพอสมควร” ก่อนที่จะปรับใช้กรอบความคิดที่สอดคล้องกับเป้าหมายเงินเฟ้อ 2% ของธนาคารกลาง Noguchi เน้นย้ำถึงความสำคัญของ BoJ ที่จะรักษานโยบายการเงินที่ผ่อนคลายไว้จนกว่ากรอบความคิดนี้จะเกิดขึ้น

เนื่องจากอัตราเงินเฟ้อเกินเป้าหมาย 2% เป็นเวลานานกว่าสองปีและค่าจ้างเล็กน้อยที่เพิ่มขึ้น บริษัทญี่ปุ่นจึงเต็มใจที่จะส่งต่อต้นทุนที่สูงขึ้นผ่านการขึ้นราคามากขึ้น อย่างไรก็ตาม Noguchi เน้นย้ำว่าการบริโภคที่แท้จริงยังคงอ่อนแอ เนื่องจากครัวเรือนยังคงคาดหวังการเติบโตของราคาที่ต่ำ ซึ่งเป็นกรอบความคิดที่เกิดจากภาวะเงินฝืดที่ยืดเยื้อของญี่ปุ่น

บริการ PMI ของญี่ปุ่นสรุปที่ 53.1 รวมที่ 52.0

ภาคบริการของญี่ปุ่นยังคงขยายตัวอย่างต่อเนื่องในเดือนกันยายน แม้ว่าการเติบโตจะผ่อนคลายลงเล็กน้อยก็ตาม PMI ภาคบริการขั้นสุดท้ายบันทึกไว้ที่ 53.1 ลดลงจาก 53.7 ในเดือนสิงหาคม ซึ่งถือเป็นการเพิ่มขึ้นอย่างต่อเนื่องของกิจกรรมทางธุรกิจสำหรับทั้งหมด ยกเว้นหนึ่งใน 25 เดือนที่ผ่านมา Composite PMI ซึ่งรวมทั้งภาคบริการและการผลิต อยู่ที่ 52.0 ลดลงจาก 52.9 ในเดือนสิงหาคม ซึ่งยังคงสูงกว่าเกณฑ์เป็นกลางที่ 50 เป็นเดือนที่สามติดต่อกัน

Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence เน้นย้ำว่าผลการดำเนินงานที่แข็งแกร่งของภาคบริการดำเนินไปจนถึงปลายไตรมาสที่ 3 การอ่านค่าเฉลี่ยสำหรับไตรมาสที่ 3 (53.5) ส่วนใหญ่สอดคล้องกับค่าเฉลี่ยของไตรมาสที่ 1 ที่ 53.4 ซึ่งส่งสัญญาณถึง “การเติบโตที่ยั่งยืน” ในระบบเศรษฐกิจการบริการ

อย่างไรก็ตาม ภาคการผลิตยังคงดิ้นรนอย่างต่อเนื่อง โดยชั่งน้ำหนักผลการดำเนินงานโดยรวมของภาคเอกชน ในขณะที่ภาคบริการยังคงเป็นเสาหลักของการเติบโต การเติบโตของธุรกิจใหม่โดยรวมชะลอตัวในเดือนกันยายน และงานในมือลดลงเป็นเดือนที่ห้าติดต่อกัน แนวโน้มของภาคเอกชนในวงกว้างจะขึ้นอยู่กับวิธีที่เศรษฐกิจบริการตอบสนองต่อความเสี่ยงขาลง รวมถึงเศรษฐกิจที่ซบเซา

Barkin ของ Fed ส่งสัญญาณความเสี่ยงที่อัตราเงินเฟ้อจะติดอยู่

ในคำกล่าวดังกล่าวเมื่อคืนนี้ นายโธมัส บาร์กิน ประธานเฟดริชมอนด์กล่าวว่าเขายังคง “กังวลเกี่ยวกับภาวะเงินเฟ้อ” มากกว่าตลาดแรงงาน เขากล่าวเสริมเนื่องจากความต้องการที่แข็งแกร่งและความหนาแน่นของตลาดแรงงานที่ฟื้นตัว มีความท้าทายในการบรรลุ “ไมล์สุดท้าย” ของการต่อสู้เงินเฟ้อ

ในขณะที่ Barkin เพิกเฉยต่อแนวคิดเรื่อง “การฟื้นตัวครั้งใหญ่” ของอัตราเงินเฟ้อ เขาก็ยอมรับว่า “ความเสี่ยงที่แท้จริงมาก” ของอัตราเงินเฟ้อ “จะติดขัด”

เขาระบุว่าเขาจะมองในแง่ดีหากภายในไตรมาสที่ 1 อัตราเงินเฟ้อยังคงแสดงสัญญาณของเสถียรภาพ ซึ่งจะทำให้ Fed สามารถพิจารณากลับไปสู่จุดยืนนโยบาย “เป็นกลาง”

อย่างไรก็ตาม Barkin แสดงให้เห็นชัดเจนว่า “การฟื้นฟูจะเกิดขึ้นเมื่อคุณเชื่อว่าอัตราเงินเฟ้อสูงถึง 2%” เขายังคง “เปิดใจกว้าง” ว่าอัตราดอกเบี้ยอาจลดลงได้เร็วเพียงใด โดยเหลือพื้นที่สำหรับความยืดหยุ่นโดยขึ้นอยู่กับข้อมูลเงินเฟ้อในอนาคต

Schnabel เหยี่ยวของ ECB เปลี่ยนความสนใจจากภาวะเงินเฟ้อไปสู่ความเสี่ยงการเติบโตที่เพิ่มขึ้น

อิซาเบล ชนาเบล สมาชิกคณะกรรมการบริหารของ ECB ซึ่งเป็นที่รู้จักอย่างกว้างขวางในเรื่องท่าทางประหม่าของเธอ ได้เปลี่ยนโทนเสียงของเธอ และเพิ่มสัญญาณที่เพิ่มขึ้นจากเจ้าหน้าที่คนอื่นๆ ว่าธนาคารกลางกำลังเตรียมที่จะลดอัตราดอกเบี้ย 25bps ในเดือนนี้

ชนาเบลยอมรับในสุนทรพจน์ข้ามคืนว่า “กระแสลมพัดไปสู่การเติบโต” ซึ่งชี้ไปที่ความต้องการแรงงานที่ลดลงและความก้าวหน้าในภาวะเงินเฟ้อ เธอตั้งข้อสังเกตว่า “อัตราเงินเฟ้อที่ลดลงอย่างยั่งยืนกลับสู่เป้าหมาย 2% ของเราในเวลาที่เหมาะสมนั้นมีแนวโน้มมากขึ้น” แม้ว่าอัตราเงินเฟ้อด้านบริการจะคงที่และการเติบโตของค่าจ้างที่แข็งแกร่งก็ตาม

Schnabel ยังเน้นย้ำด้วยว่าแม้ว่าผลกระทบสูงสุดของมาตรการทางการเงินที่เข้มงวดนั้นมีแนวโน้มอยู่เบื้องหลังเรา และรายได้ที่แท้จริงก็เพิ่มขึ้น แต่การฟื้นตัวยังคงเปราะบาง “การเติบโตยังคงตื้นเขิน” เธอกล่าว โดยที่การฟื้นตัวกลับไม่เป็นไปตามความคาดหวังในช่วง 18 เดือนที่ผ่านมา

ในข้อสังเกตที่แยกจากกัน Mario Centeno สมาชิกสภาปกครองซึ่งเป็นที่รู้กันว่านกพิราบ เตือนถึง “ความเสี่ยงใหม่” จากภาวะเงินเฟ้อที่ไม่เป็นไปตามเป้าหมายของ ECB

Centeno เตือนว่าสิ่งนี้อาจ “ขัดขวางการเติบโตทางเศรษฐกิจ” ส่งผลให้มีงานน้อยลงและลดการลงทุน เขากล่าวว่าเศรษฐกิจที่ซบเซาอาจสร้าง “วงจรที่เลวร้าย” ซึ่งจะทำให้อัตราเงินเฟ้อต่ำกว่าเป้าหมาย และเพิ่มความท้าทายทางเศรษฐกิจ

มองไปข้างหน้า

CPI ของสวิสเป็นจุดสนใจหลักในเซสชั่นยุโรป ยูโรโซนจะเผยแพร่บริการ PPI และ PMI เป็นที่สิ้นสุด สหราชอาณาจักรจะเผยแพร่บริการ PMI ขั้นสุดท้ายด้วย ในช่วงต่อมาของวัน บริการ ISM ของสหรัฐอเมริกาจะมีบทบาทเป็นศูนย์กลาง ในขณะที่การขอรับสวัสดิการว่างงานและคำสั่งซื้อจากโรงงานก็จะถูกนำเสนอด้วย

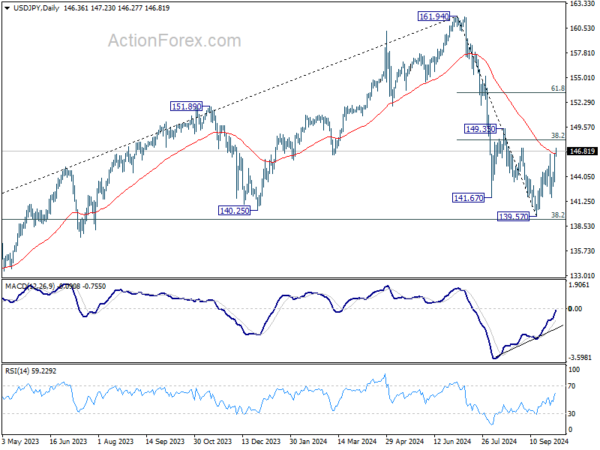

แนวโน้มรายวันของ USD/JPY

ไพวอทรายวัน: (S1) 144.41; (ป) 145.47; (R1) 147.51; มากกว่า…

การดีดตัวของ USD/JPY จากจุดต่ำสุดระยะสั้น 139.57 กลับมากลับมาอีกครั้งโดยทะลุแนวต้าน 146.47 ความโน้มเอียงระหว่างวันกลับมาเป็นขาขึ้นอีกครั้งด้วยการกลับมาที่ 38.2% ที่ 161.94 ถึง 139.57 ที่ 148.11 การทะลุจุดดังกล่าวจะโต้แย้งว่าการร่วงลงทั้งหมดจาก 161.95 ได้เสร็จสิ้นแล้วก่อนระดับฟีโบนัชชีที่ 139.26 และทำให้การขึ้นมาอีกครั้งที่ 61.8% retracement ที่ 153.39 สำหรับตอนนี้ ความเสี่ยงจะยังคงเป็นขาขึ้นตราบใดที่แนวรับ 141.63 ยังคงอยู่ ในกรณีที่มีการถอย

ในภาพรวม การตกลงจาก 161.94 จุดบนในระยะกลางถือเป็นช่วงแรกของการปรับฐานและแนวโน้มขาขึ้นทั้งหมดจาก 102.58 (ต่ำปี 2021) แนวรับที่แข็งแกร่งสามารถเห็นได้จากการกลับมาที่ 38.2% ของ 102.58 ถึง 161.94 ที่ 139.26 เพื่อให้มีข้อเสีย อย่างน้อยก็ในครั้งแรก การทะลุแนวต้าน 149.35 อย่างมั่นคงจะบ่งชี้ว่าเลกที่สองได้เริ่มต้นแล้ว อย่างไรก็ตาม การทะลุแนวต้านที่ 139.26 อย่างต่อเนื่องจะทำให้การลดลงในระยะกลางลึกลงไปที่ 61.8% retracement ที่ 125.25

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link