ดอลลาร์ออสเตรเลียแข็งค่าขึ้นในช่วงเซสชั่นเอเชีย โดยได้แรงหนุนจากข้อมูลที่แข็งแกร่งกว่าที่คาดการณ์ไว้จากจีนและการอัดฉีดสภาพคล่องใหม่จำนวน 191 พันล้านหยวนเข้าสู่ระบบธนาคารโดย PBoC การอัดฉีดดังกล่าวซึ่งเกี่ยวข้องกับการซื้อคืนแบบย้อนกลับ 14 วันในอัตราที่ลดลง 1.95% ลดลงจาก 2.15% ก่อนหน้า เป็นไปตามการตัดสินใจของธนาคารกลางจีนที่จะลดอัตราส่วนความต้องการสำรองสำหรับทุกธนาคารลง 25bps ต่อวันก่อนหน้านี้

สกุลเงินสินค้าโภคภัณฑ์อื่นๆ ก็กำลังประสบกับการเพิ่มขึ้นเช่นกัน โดยได้แรงหนุนจากความเชื่อมั่นด้านความเสี่ยงที่ดีขึ้น เนื่องจากนักวิเคราะห์คาดว่าโลกใกล้จะสิ้นสุดวงจรที่เข้มงวดขึ้นในปัจจุบัน เมื่อเติมเชื้อเพลิงลงในกองไฟ ดอลลาร์แคนาดาได้รับแรงผลักดันพิเศษจากการขึ้นราคาน้ำมัน WTI อย่างไม่มีข้อจำกัด ซึ่งทะลุระดับ 91 และไม่มีทีท่าว่าจะหยุดชะงัก

ในทางตรงกันข้าม ยูโรพบว่าตัวเองมีประสิทธิภาพต่ำกว่าประจำสัปดาห์ โดยประสบปัญหาการขายออกเนื่องจากการปรับขึ้นอัตราดอกเบี้ยของ ECB เมื่อวานนี้ ในขณะที่แรงกดดันในการขายลดลงเล็กน้อยในช่วงเซสชั่นเอเชีย การฟื้นตัวอย่างมีนัยสำคัญดูเหมือนจะยากลำบาก เงินสเตอร์ลิงและฟรังก์สวิสก็อ่อนค่าเช่นกัน โดยดำรงตำแหน่งเป็นจุดเชื่อมโยงที่อ่อนแอที่สุดในห่วงโซ่

ดอลลาร์และเยนกำลังยืนหยัดอยู่ตรงกลาง โดยได้เปรียบเมื่อเทียบกับสกุลเงินหลักๆ ของยุโรป แต่กลับสูญเสียภูมิประเทศให้กับสกุลเงินสินค้าโภคภัณฑ์ แม้จะมีการเปิดเผยข้อมูล CPI ของสหรัฐฯ ในสัปดาห์นี้ แต่ดอลลาร์ยังคงไม่ขยับเขยื้อน ทำให้ผู้ค้าตั้งความหวังต่อการตัดสินใจอัตราดอกเบี้ย FOMC ในสัปดาห์หน้าและการคาดการณ์ทางเศรษฐกิจเพื่อหาทิศทางที่ชัดเจนยิ่งขึ้น

ในทางเทคนิคแล้ว การทะลุผ่าน 55 D EMA อย่างแข็งแกร่งของ GBP/AUD และแนวรับระยะกลางในสัปดาห์นี้บ่งชี้ว่าอย่างน้อยก็แก้ไขการเพิ่มขึ้นจาก 1.7128 เป็น 1.9967 เป็นอย่างน้อย ขณะนี้คาดว่าจะมีการร่วงลงลึกยิ่งขึ้น ตราบใดที่แนวรับ 1.9463 พลิกแนวต้านไว้ เป้าหมายถัดไปคือการพักตัว 38.2% ที่ 1.7218 ถึง 1.9967 ที่ 1.8917 ปฏิกิริยาจากตรงนั้นจะเผยให้เห็นว่ากากบาทอยู่ในการปรับฐานที่ใหญ่กว่าหรือไม่

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 1.33% HSI ฮ่องกง เพิ่มขึ้น 1.53% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.01% สิงคโปร์สเตรทไทม์ เพิ่มขึ้น 1.01% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.0025 ที่ 0.706 เมื่อคืน DOW เพิ่มขึ้น 0.96% เอสแอนด์พี 500 เพิ่มขึ้น 0.84% NASDAQ เพิ่มขึ้น 0.81% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.039 เป็น 4.288

NZ BNZ PMI ลดลงเหลือ 46.1 กิจกรรมการผลิตตกต่ำที่สุดในรอบหลายปี

ภาคการผลิตของนิวซีแลนด์เผชิญกับการชะลอตัวเพิ่มเติมในเดือนสิงหาคม โดยดัชนีประสิทธิภาพของการผลิตของ BusinessNZ ลดลงเล็กน้อยจาก 46.6 ในเดือนกรกฎาคมเป็น 46.1 นี่เป็นอัตรากิจกรรมที่ต่ำที่สุดสำหรับเดือนที่ไม่มีการแพร่ระบาดนับตั้งแต่เดือนมิถุนายน 2552 นอกจากนี้ ข้อมูล PMI ล่าสุดยังต่ำกว่าค่าเฉลี่ยระยะยาวที่ 52.9 อย่างมีนัยสำคัญ

เมื่อพิจารณาข้อมูลเดือนสิงหาคมโดยละเอียดยิ่งขึ้น: การผลิตสังเกตเห็นการเพิ่มขึ้นเล็กน้อย โดยย้ายจาก 43.1 เป็น 43.9 ตัวชี้วัดการจ้างงานดีขึ้น โดยเพิ่มขึ้นจาก 44.8 เป็น 47.7 คำสั่งซื้อใหม่มีการเพิ่มขึ้นเล็กน้อย โดยเพิ่มขึ้นจาก 45.5 เป็น 46.6 ระดับสต๊อกสำเร็จรูปลดลงเล็กน้อยจาก 52.7 เป็น 52.1 อย่างไรก็ตาม การส่งมอบมีแนวโน้มที่ดีขึ้น โดยเพิ่มขึ้นจาก 42.9 เป็น 47.7

แม้ว่าตัวเลขพาดหัวข่าวจะดูน่ากลัว แต่ก็เป็นที่น่าสังเกตว่าสัดส่วนของความคิดเห็นเชิงลบลดลงเล็กน้อย โดยอยู่ที่ 66.7% ซึ่งถือว่าโล่งใจเล็กน้อยเมื่อเทียบกับ 72% ในเดือนกรกฎาคม อย่างไรก็ตาม ระดับของการมองโลกในแง่ร้ายสะท้อนถึงเดือนพฤษภาคม โดยยังคงอัตราเดิมที่ 66.7% ความไม่แน่นอนของตลาดที่แพร่หลายซึ่งเกิดจากอิทธิพลทั้งในประเทศและต่างประเทศ ควบคู่ไปกับต้นทุนที่เพิ่มขึ้นและความต้องการที่ได้รับผลกระทบจากสภาพอากาศ ยังคงถูกเน้นย้ำว่าเป็นแรงผลักดันหลักสำหรับความรู้สึกเชิงลบที่แผ่ซ่านไปทั่วอุตสาหกรรม

Craig Ebert นักเศรษฐศาสตร์อาวุโสของ BNZ แสดงความกังวลเกี่ยวกับผลลัพธ์ล่าสุดของ PMI โดยสังเกตว่าแม้ว่าตัวเลขพาดหัวจะเห็นจุดที่ต่ำกว่ามากในช่วงภาวะเศรษฐกิจถดถอยครั้งก่อน แต่องค์ประกอบของตัวเลขในเดือนสิงหาคมก็ช่วยปลอบใจได้เพียงเล็กน้อย Ebert ชี้ให้เห็นถึงคำสั่งซื้อและการผลิตใหม่ๆ ว่าเป็นอุปสรรคต่อประสิทธิภาพการทำงานอย่างมาก โดยตามหลังระดับมาตรฐาน 8.0 และ 9.5 จุดตามลำดับ

ข้อมูลเศรษฐกิจของจีนเกินกว่าการคาดการณ์ แต่ความท้าทายยังคงมีอยู่

ตัวเลขชี้วัดเศรษฐกิจของจีนประจำเดือนสิงหาคมแสดงให้เห็นภาพที่หลากหลาย แต่โดยรวมแล้วเกินความคาดหมายของนักวิเคราะห์ในด้านสำคัญๆ การผลิตภาคอุตสาหกรรมขยายตัว 4.5% yoy เกินคาดที่ 4.0% yoy ยอดค้าปลีกยังทำได้ดีกว่าการคาดการณ์ โดยเพิ่มขึ้น 4.6% yoy เทียบกับที่คาดการณ์ไว้ที่ 3.0% yoy อย่างไรก็ตาม การลงทุนในสินทรัพย์ถาวรล่าช้าเล็กน้อย โดยเพิ่มขึ้น 3.2% เมื่อเทียบเป็นรายปี น้อยกว่าที่คาดไว้ที่ 3.3%

แถลงการณ์อย่างเป็นทางการจาก NBS ยอมรับว่าข้อมูลดังกล่าวเผยให้เห็น “การปรับปรุงเล็กน้อย” แถลงการณ์ดังกล่าวเน้นย้ำถึงความยืดหยุ่นและความก้าวหน้าของเศรษฐกิจของประเทศ โดยเน้นย้ำว่า “การพัฒนาคุณภาพสูง” กำลังดำเนินไปในทิศทางที่ถูกต้อง และมีการสะสมปัจจัยเชิงบวกไว้อย่างชัดเจน อย่างไรก็ตาม ยังได้เน้นย้ำความระมัดระวังด้วย ในขณะที่การฟื้นตัวกำลังดำเนินไป สำนักงานฯ ชี้ให้เห็นว่ายังมี “ปัจจัยที่ไม่แน่นอนและไม่แน่นอนหลายประการในสภาพแวดล้อมภายนอก” ที่จีนต้องเผชิญ

มองไปข้างหน้า

ดุลการค้ายูโรโซนจะถูกประกาศในช่วงเซสชั่นยุโรป ต่อมาในวันนั้น สหรัฐฯ จะเปิดเผยการผลิตของ Empire State ราคานำเข้า การผลิตภาคอุตสาหกรรม และความเชื่อมั่นผู้บริโภคของ U of Michigan

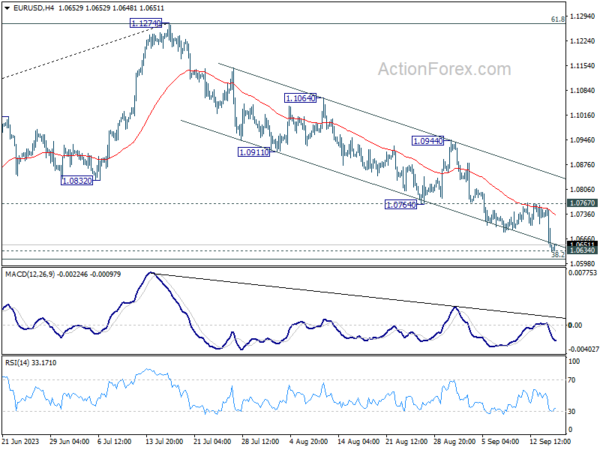

แนวโน้มรายวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0600; (ป) 1.0676; (R1) 1.0720; มากกว่า…

ความเอนเอียงระหว่างวันใน EUR/USD ยังคงเป็นขาลงในขณะนี้ เนื่องจาก EUR/USD กำลังกดโซนสนับสนุนคลัสเตอร์ 1.0609/34 การฟื้นตัวอย่างแข็งแกร่งจากระดับปัจจุบัน ตามด้วยการทะลุแนวต้าน 1.0767 น่าจะยืนยันจุดต่ำสุดในระยะสั้น อคติระหว่างวันจะกลับมาเป็นขาขึ้นสำหรับแนวต้าน 1.0944 อย่างไรก็ตาม การทะลุแนวต้านที่ 1.0609/34 อย่างต่อเนื่องจะมีผลกระทบเชิงลบมากขึ้นและตั้งเป้าหมายที่แนวรับ 1.0515 ต่อไป

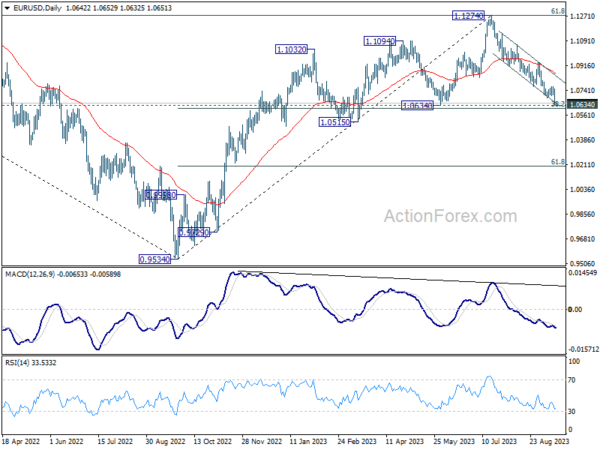

ในภาพรวม การตกลงจาก 1.1274 จุดบนระยะกลางถือเป็นการปรับฐานของแนวโน้มขาขึ้นจาก 0.9534 (ต่ำปี 2022) แนวรับที่แข็งแกร่งสามารถเห็นได้จากแนวรับคลัสเตอร์ 1.0634 (การพักตัว 38.2% ที่ 0.9534 ถึง 1.1274 ที่ 1.0609) เพื่อให้มีการดีดตัวขึ้น อย่างน้อยก็ในครั้งแรก การทะลุ 1.0944 จะบ่งบอกถึงการเริ่มต้นของเลกที่สอง และการทดสอบซ้ำเป้าหมายที่ 1.1274 อย่างไรก็ตาม การทะลุกรอบอย่างต่อเนื่องที่ 1.0609/0634 จะเพิ่มโอกาสการกลับตัวของแนวโน้มขาลง และตั้งเป้าการกลับตัว 61.8% ที่ 1.0199

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:30 น | ดอลลาร์นิวซีแลนด์ | ธุรกิจ NZ PMI ส.ค | 46.1 | 46.3 | 46.6 | |

| 02:00 | หยวน | การผลิตภาคอุตสาหกรรม ปี/ปี ส.ค | 4.50% | 4.00% | 3.70% | |

| 02:00 | หยวน | การลงทุนในสินทรัพย์ถาวร YTD Y/Y ส.ค | 3.20% | 3.30% | 3.40% | |

| 02:00 | หยวน | ยอดขายปลีก ปี/ปี ส.ค | 4.60% | 3.00% | 2.50% | |

| 04:30 | เยนญี่ปุ่น | ดัชนีอุตสาหกรรมระดับอุดมศึกษา M/M ก.ค | 0.90% | 0.20% | -0.40% | -0.70% |

| 08:30 น | ปอนด์ | ความคาดหวังเงินเฟ้อของผู้บริโภค | 3.50% | |||

| 09:00 น | ยูโร | ดุลการค้ายูโรโซน (EUR) ก.ค | 13.5B | 12.5B | ||

| 12:30 น | แคนาดา | ฝ่ายขายการผลิต M/M ก.ค | -1.70% | |||

| 12:30 น | ดอลล่าร์ | การผลิตของ Empire State กันยายน | -10 | -19 | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคานำเข้า M/M ส.ค | 0.30% | 0.40% | ||

| 13:15 | ดอลล่าร์ | การผลิตภาคอุตสาหกรรม M/M ส.ค | 0.20% | 1.00% | ||

| 13:15 | ดอลล่าร์ | การใช้กำลังการผลิต ส.ค | 79.30% | 79.30% | ||

| 14:00 น | ดอลล่าร์ | ดัชนีความเชื่อมั่นผู้บริโภคมิชิแกน ก.ย | 69.5 | 69.5 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link