ดอลลาร์แข็งค่าขึ้นอย่างรวดเร็วในวันนี้ หลังจากมีข่าวว่าผู้สมัครจากพรรครีพับลิกัน โดนัลด์ ทรัมป์ เอาชนะกมลา แฮร์ริส จากพรรคเดโมแครตในรัฐนอร์ทแคโรไลนา ซึ่งเป็นรัฐสมรภูมิที่สำคัญ ชัยชนะครั้งนี้ถือเป็นการเคลื่อนไหวครั้งสำคัญต่อการกลับเข้ารับตำแหน่งของทรัมป์ ซึ่งจุดประกายให้เกิดการเคลื่อนไหวครั้งสำคัญในตลาดการเงิน ตลาดหุ้นสหรัฐฯ ตอบรับอย่างกระตือรือร้น โดยดัชนี DOW Futures พุ่งทะลุ 500 จุด ในขณะเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปี เพิ่มขึ้นเหนือ 4.4% ซึ่งตอกย้ำความเชื่อมั่นเกี่ยวกับผลกระทบของทรัมป์ต่อนโยบายการคลัง แม้จะมีการเพิ่มขึ้นในช่วงแรกนี้ แต่เทรดเดอร์ก็ยังคงได้เปรียบ โดยรอการยืนยันเพิ่มเติมจากรัฐสำคัญ ๆ ก่อนที่จะเข้ารับตำแหน่งใหม่

ตลาดหุ้นเอเชียเสนอภาพที่หลากหลายเพื่อตอบสนองต่อข่าวดังกล่าว หุ้น Nikkei ของญี่ปุ่นพุ่งขึ้นมากกว่า 2% โดยได้แรงหนุนจากความเชื่อมั่นเชิงบวกที่เชื่อมโยงกับชัยชนะของทรัมป์ ในขณะที่ตลาดมองว่านโยบายเศรษฐกิจของเขาเป็นปัจจัยสนับสนุนการเติบโตและการยกเลิกกฎระเบียบ ในทางกลับกัน หุ้นฮ่องกงตกต่ำกว่า -2.5% ท่ามกลางความกังวลเรื่องจุดยืนของทรัมป์ต่อจีน ซึ่งอาจนำมาซึ่งความตึงเครียดที่ทวีความรุนแรงยิ่งขึ้น ในทางตรงกันข้าม ตลาดในจีนและสิงคโปร์มีการซื้อขายในช่วงแคบๆ ซึ่งสะท้อนถึงความไม่แน่นอนและการระมัดระวัง

ในตลาดสกุลเงิน ดอลลาร์ออสเตรเลียในปัจจุบันมีผลงานที่อ่อนแอที่สุด ตามมาด้วยยูโรและเยน ซึ่งได้รับแรงกดดันจากความแข็งแกร่งของดอลลาร์ ในขณะเดียวกัน ดอลลาร์แคนาดาก็เข้าร่วมกับ Dollar ในฐานะหนึ่งในนักแสดงที่แข็งแกร่งขึ้น โดยที่ฟรังก์สวิสก็แสดงให้เห็นถึงความยืดหยุ่นเช่นกัน นกกีวีของนิวซีแลนด์ทรงตัว ดูเหมือนไม่ได้รับผลกระทบจากข้อมูลการจ้างงานในไตรมาส 3 ล่าสุด โดยมีการซื้อขายเคียงบ่าเคียงไหล่กับเงินปอนด์อังกฤษในช่วงกลาง

ในทางเทคนิคแล้ว Bitcoin ทำสถิติสูงสุดใหม่โดยทะลุแนวต้าน 73812 ในวันนี้ ตอนนี้เรามุ่งความสนใจไปที่การคาดการณ์ที่ 61.8% ที่ 58846 ถึง 73608 จาก 66763 ที่ 75885 การทะลุจุดแตกหักอาจทำให้มีการเร่งกลับตัวเป็น 100% ที่ 81525 ค่อนข้างเร็ว

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 2.24% HSI ฮ่องกงลดลง -2.61% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.16% ดัชนี Singapore Strait Times ลดลง -0.04% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปี เพิ่มขึ้น 0.0421 อยู่ที่ 0.971 เมื่อคืน DOW เพิ่มขึ้น 1.02% S&P 500 เพิ่มขึ้น 1.23% NASDAQ เพิ่มขึ้น 1.43% อัตราผลตอบแทนอายุ 10 ปีลดลง -0.020 มาอยู่ที่ 4.289

รายงานการประชุมของ BoC เผยให้เห็นฉันทามติที่ชัดเจนสำหรับการลดอัตราดอกเบี้ยเชิงรุก

สรุปการประชุมของสภาปกครองของ BoC เมื่อวันที่ 23 ตุลาคม เน้นย้ำถึงจุดยืนที่เด็ดขาดในหมู่สมาชิกในการจัดลำดับความสำคัญของการเติบโตผ่านการปรับลดอัตราดอกเบี้ยเชิงรุก 50bps ในขณะที่สมาชิกพูดคุยกันถึงความเป็นไปได้ในการปรับลดระดับเล็กน้อยที่ 25bps แต่ “ฉันทามติที่เข้มแข็ง” ก็ปรากฏว่าสนับสนุนการปรับลดอัตราดอกเบี้ยที่มากขึ้นเพื่อรับมือกับปัญหาทางเศรษฐกิจ

สมาชิกสภาปกครองแสดง “ความมั่นใจมากขึ้น” ว่าแรงกดดันด้านเงินเฟ้อคาดว่าจะผ่อนคลายลง และลดความจำเป็นในการมีจุดยืนทางนโยบายที่เข้มงวด สมาชิกบางคนแสดงความกังวลว่าการปรับลด 50bps ที่ผิดปกติอาจถูกมองว่าเป็นสัญญาณของ “ปัญหาทางเศรษฐกิจ” อย่างไรก็ตาม พวกเขาเห็นพ้องกันว่าการปรับลดกำลังการผลิตที่มีนัยสำคัญมากขึ้นนั้นมีความสมเหตุสมผล เมื่อพิจารณาถึง “ความนุ่มนวลอย่างต่อเนื่อง” ในตลาดแรงงาน และความจำเป็นในการสนับสนุนการเติบโตเพื่อ “ดูดซับอุปทานส่วนเกิน” ในระบบเศรษฐกิจ

รายงานการประชุม BoJ: การรักษาเสถียรภาพของเงินเยนให้เวลาติดตามความเสี่ยงทางเศรษฐกิจโลก

รายงานการประชุมเมื่อเดือนกันยายนของ BoJ เผยให้เห็นถึงจุดยืนที่ระมัดระวังต่อนโยบายการเงินท่ามกลางความไม่แน่นอนของเศรษฐกิจโลก ในการประชุม BoJ คงอัตราดอกเบี้ยไว้ที่ 0.25%

สำหรับทิศทางนโยบายการเงินในอนาคต สมาชิกเห็นพ้องกันกว้างๆ ว่าหากแนวโน้มเศรษฐกิจและอัตราเงินเฟ้อของญี่ปุ่นสอดคล้องกับการคาดการณ์ ธนาคารจะ “ขึ้นอัตราดอกเบี้ยนโยบายต่อไป” และจะค่อยๆ ปรับระดับการผ่อนปรนทางการเงิน

รายงานการประชุมดังกล่าวยังเน้นย้ำถึงความจำเป็นในการ “ระมัดระวังในระดับสูง” เนื่องจากความไม่แน่นอนในเศรษฐกิจต่างประเทศ โดยเฉพาะอย่างยิ่งในสหรัฐฯ และความผันผวนอย่างต่อเนื่องในตลาดการเงินโลก

สมาชิกบางคนชี้ให้เห็นว่าการอ่อนค่าของเงินเยนที่ย้อนกลับมาเมื่อเร็ว ๆ นี้ช่วยลดความเสี่ยงจากอัตราเงินเฟ้อจากราคานำเข้า จากการพัฒนานี้ พวกเขาตั้งข้อสังเกตว่าธนาคารมี “เวลาเพียงพอ” ในการประเมินผลกระทบของการเปลี่ยนแปลงของเศรษฐกิจโลกและการปรับขึ้นอัตราดอกเบี้ยนโยบายล่าสุด ก่อนที่จะตัดสินใจดำเนินการต่อไป

บริการ PMI ของญี่ปุ่นสรุปที่ 49.7 หดตัวครั้งแรกนับตั้งแต่เดือน มิ.ย

ภาคบริการของญี่ปุ่นหดตัวลงในเดือนตุลาคม โดยดัชนี PMI Services สรุปอยู่ที่ 49.7 ลดลงจาก 53.1 ในเดือนกันยายน และถือเป็นการหดตัวครั้งแรกนับตั้งแต่เดือนมิถุนายน PMI Composite ยังลดลงเหลือ 49.6 จาก 52.0 ส่งสัญญาณการหดตัวของกิจกรรมภาคเอกชนเป็นครั้งแรกในรอบสี่เดือนและเป็นการอ่านที่ต่ำที่สุดนับตั้งแต่เดือนพฤศจิกายน 2023

จากข้อมูลของ Usamah Bhatti นักเศรษฐศาสตร์ของ S&P Global Market Intelligence ประสิทธิภาพของภาคบริการ “หยุดชะงักกะทันหัน” เมื่อต้นไตรมาสที่ 4 แม้ว่าการลดลงจะเล็กน้อย แต่ก็มีแรงหนุนจากการชะลอตัวของกระแสธุรกิจใหม่ โดยเฉพาะอย่างยิ่งในคำสั่งซื้อเพื่อการส่งออก แม้จะตกต่ำ แต่ธุรกิจต่างๆ ยังคงมีทัศนคติเชิงบวก แม้ว่าการมองโลกในแง่ดีจะลดลงสู่ระดับต่ำสุดในรอบกว่า 2 ปีครึ่ง โดยบริษัทต่างๆ อ้างว่าความกังวลเรื่องการขาดแคลนแรงงานเป็นปัจจัยสำคัญ

การชะลอตัวของภาคบริการ ประกอบกับการหดตัวอย่างต่อเนื่องของภาคการผลิต ส่งผลให้ภาคเอกชนหดตัวสูงที่สุดในรอบเกือบหนึ่งปี คำสั่งซื้อใหม่ไหลเข้าซบเซา โดยเฉพาะอย่างยิ่งผลกระทบจากอุปสงค์ที่ลดลงในบัญชีคำสั่งซื้อผลิต ความเชื่อมั่นทางธุรกิจโดยรวมก็อ่อนตัวลงเช่นกัน โดยขณะนี้การมองโลกในแง่ดีอยู่ที่ระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2021

การจ้างงานของนิวซีแลนด์ลดลง -0.5% ในไตรมาส 3 อัตราการว่างงานเพิ่มขึ้นเป็น 4.8%

ตลาดแรงงานของนิวซีแลนด์แสดงสัญญาณการชะลอตัวในไตรมาสที่ 3 โดยการจ้างงานลดลง -0.5% qoq ซึ่งสอดคล้องกับการคาดการณ์ อัตราการว่างงานเพิ่มขึ้นจาก 4.6 เป็น 4.8% ดีกว่าที่คาดไว้ 5.0% เล็กน้อย แต่ยังคงบ่งชี้ถึงสภาพแรงงานที่ชะลอตัวลง

อัตราการมีส่วนร่วมของกำลังแรงงานก็ลดลงเช่นกัน โดยลดลงจาก 71.7% เหลือ 71.2% ในขณะที่อัตราการจ้างงานลดลงจาก 68.4% เหลือ 67.8% สะท้อนให้เห็นว่ามีคนมีส่วนร่วมอย่างแข็งขันในแรงงานน้อยลง

ในด้านค่าจ้าง การเติบโตแสดงให้เห็นการชะลอตัว ดัชนีต้นทุนแรงงานซึ่งรวมถึงอัตราเงินเดือนและค่าจ้างพร้อมค่าล่วงเวลา เพิ่มขึ้น 3.8% yoy ลดลงจากที่เพิ่มขึ้น 4.3% yoy ในไตรมาสก่อน

การชะลอตัวของการเติบโตของค่าจ้างชี้ให้เห็นถึงการบรรเทาแรงกดดันด้านเงินเฟ้อที่เกิดจากค่าจ้าง ซึ่งอาจปัจจัยในการปรับลดอัตราดอกเบี้ยของ RBNZ ที่กำลังจะเกิดขึ้น

มองไปข้างหน้า

คำสั่งซื้อจากโรงงานในเยอรมนี, บริการ PMI ของยูโรโซนขั้นสุดท้าย และ PPI, การก่อสร้าง PMI ของสหราชอาณาจักรจะได้รับการประกาศในช่วงเซสชั่นยุโรป ต่อมาในวันนั้น แคนาดาจะประกาศ Ivey PMI

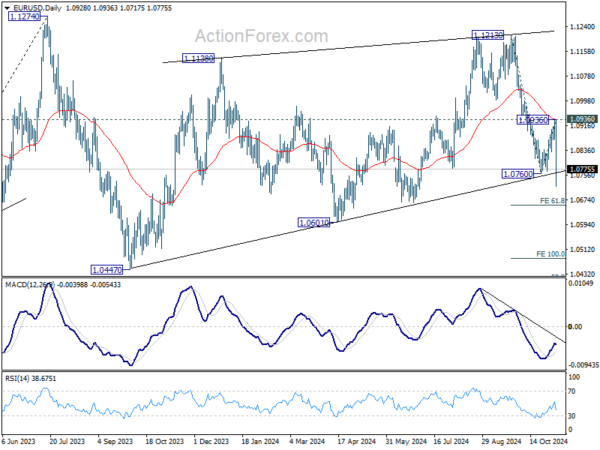

แนวโน้มรายวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0890; (ป) 1.0913; (R1) 1.0954; มากกว่า…

การฝ่าฝืนของ EUR/USD ที่ 1.0760 บ่งชี้ว่าการฟื้นตัวแบบแก้ไขจากจุดนั้นได้เสร็จสิ้นแล้วหลังจากการปฏิเสธที่ 55 D EMA (ขณะนี้อยู่ที่ 1.0939) และลดลงจาก 1.1213 กำลังกลับมาดำเนินต่อ อคติระหว่างวันกลับมาเป็นขาลงอีกครั้งด้วยการประมาณการ 61.8% ที่ 1.1213 ถึง 1.0760 จาก 1.0936 ที่ 1.0656 การทะลุฐานอย่างแน่นหนาจะปูทางไปสู่การคาดการณ์ 100% ที่ 1.0483 สำหรับตอนนี้ แนวโน้มระยะสั้นจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.0936 ยังคงมีอยู่ ในกรณีที่มีการฟื้นตัว

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 1.1274 (สูงสุดในปี 2023) จะถูกมองว่าเป็นรูปแบบการรวมบัญชีและแนวโน้มขาขึ้นจาก 0.9534 (ต่ำในปี 2022) โดยลดลงจาก 1.1213 เป็นขาที่สาม ข้อเสียควรอยู่ที่ 50% retracement ของ 0.9534 (ต่ำปี 2022) ถึง 1.1274 ที่ 1.0404 เพื่อนำแนวโน้มกลับมาเริ่มต้นใหม่ในภายหลัง

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link