สัปดาห์นี้ค่าเงินดอลลาร์เคลื่อนไหวในทิศทางที่ค่อนข้างมั่นคง แม้ว่ากิจกรรมในตลาดแลกเปลี่ยนเงินตราต่างประเทศโดยรวมจะค่อนข้างซบเซาก็ตาม สิ่งที่น่าสังเกตคือ การเทขายหุ้นสหรัฐฯ อย่างรุนแรงเมื่อเดือนที่แล้วนั้น แท้จริงแล้วเริ่มต้นจากข้อมูลภาคการผลิตของ ISM ที่น่าผิดหวัง ซึ่งต่อมาก็แย่ลงจากรายงานการจ้างงานนอกภาคเกษตร เมื่อพิจารณาจากสถานการณ์ดังกล่าว การเปิดเผยในวันนี้อาจทำให้เกิดความผันผวนได้ หากมีเหตุการณ์ที่คาดไม่ถึงเกิดขึ้น

ภาคการผลิตของสหรัฐฯ หดตัวมาตั้งแต่ช่วงปลายปี 2022 ตามที่ระบุโดยดัชนี ISM การเพิ่มขึ้นเล็กน้อยสู่ระดับ 50.3 ในเดือนมีนาคม ซึ่งส่งสัญญาณว่าเศรษฐกิจกลับมาขยายตัว กลายเป็นเพียงช่วงสั้นๆ โดยดัชนีลดลงต่อเนื่องเป็นเวลา 4 เดือน โดยแตะระดับต่ำสุดที่ 46.8 ในเดือนกรกฎาคม สำหรับเดือนสิงหาคม คาดว่าจะฟื้นตัวเล็กน้อยสู่ระดับ 47.8 แต่ความประหลาดใจเชิงลบใดๆ อาจจุดชนวนความกลัวต่อภาวะเศรษฐกิจถดถอยอีกครั้ง และนำไปสู่ความวิตกกังวลของตลาดอีกครั้ง

ในยุโรป ความสนใจจะอยู่ที่ตัวเลข CPI และ GDP ของสวิส นายโทมัส จอร์แดน ประธานธนาคารกลางสวิสที่พ้นจากตำแหน่งเมื่อเร็วๆ นี้แสดงความกังวลเกี่ยวกับผลกระทบของค่าเงินฟรังก์สวิสที่แข็งค่าและอุปสงค์ที่อ่อนแอของยุโรปต่ออุตสาหกรรมของสวิส หากข้อมูล GDP ของวันนี้ออกมาน่าผิดหวัง อาจทำให้ธนาคารกลางสวิสมีความกังวลมากขึ้น ขณะที่ตัวเลขเงินเฟ้อที่ต่ำกว่าที่คาดไว้อาจทำให้ธนาคารกลางมีความยืดหยุ่นในการพิจารณาปรับลดอัตราดอกเบี้ยลง 50 bps ในเดือนนี้ แทนที่จะเป็น 25 bps ตามที่หลายคนคาดการณ์กันไว้

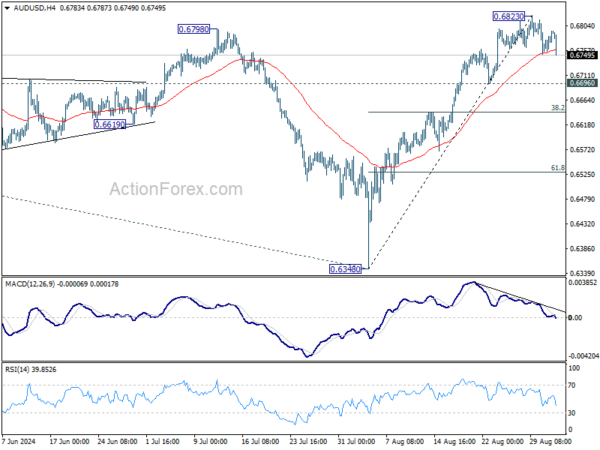

ในทางเทคนิค AUD/USD กำลังขยายการถอยลงจาก 0.6823 แม้ว่าจะยังไม่สามารถตัดความเป็นไปได้ที่ราคาจะตกลงต่อไปได้ แต่แนวรับที่แข็งแกร่งจาก 0.6696 น่าจะช่วยหนุนให้ราคาดีดตัวกลับ จากนั้นราคาก็จะกลับมาดีดตัวขึ้นอีกครั้งจาก 0.6348 อย่างไรก็ตาม การทะลุ 0.6696 อย่างชัดเจนจะบ่งชี้ว่าราคากำลังปรับตัวลดลงอย่างหนัก โดยคาดว่าจะเกิดการฟื้นตัว 38.2% ที่ 0.6348 ถึง 0.6823 ที่ 0.6642 และอาจต่ำกว่านั้น การเคลื่อนไหวครั้งต่อไปของคู่เงินนี้จะขึ้นอยู่กับอารมณ์ความเสี่ยงโดยรวมในตลาดเป็นส่วนใหญ่ ขณะที่ผู้ซื้อขายกำลังย่อยข้อมูลเศรษฐกิจที่กำลังจะมาถึง

ในเอเชีย ณ เวลาที่เขียนบทความนี้ Nikkei ปรับตัวเพิ่มขึ้น 0.22% ดัชนี HSI ของฮ่องกงลดลง -0.38% ดัชนี SSE ของเซี่ยงไฮ้ของจีนลดลง -0.50% ดัชนี Strait Times ของสิงคโปร์ปรับตัวเพิ่มขึ้น 0.25% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีปรับตัวเพิ่มขึ้น 0.0077 ที่ 0.919

NZIER คาดว่าอัตราดอกเบี้ยของ RBNZ ในเดือนตุลาคมจะลดลง ซึ่งจะช่วยผ่อนคลายการฟื้นตัวของอุปสงค์

สถาบันวิจัยเศรษฐกิจนิวซีแลนด์ระบุในวันนี้ว่า คาดว่า RBNZ จะดำเนินการปรับลดอัตราดอกเบี้ยอีกครั้งในการประชุมเดือนตุลาคม ซึ่งถือเป็นการตัดสินใจที่ RBNZ ตัดสินใจเมื่อเดือนสิงหาคมที่จะเร่งรอบการผ่อนคลายนโยบายการเงินเพื่อตอบสนองต่อ “แนวโน้มเศรษฐกิจที่ถดถอย” อย่างไรก็ตาม NZIER ตั้งข้อสังเกตว่าอัตราการผ่อนคลายนโยบายการเงินเพิ่มเติมนั้นยังไม่แน่นอนอย่างยิ่ง โดยอาจหยุดชะงักในเดือนพฤศจิกายน ขึ้นอยู่กับว่าอุปสงค์จะฟื้นตัวเร็วเพียงใด

ความต้องการที่ลดลงกลายเป็นปัญหาสำคัญสำหรับธุรกิจ โดยบริษัท 61% ระบุว่าเป็นข้อจำกัดหลักในการดำเนินงาน ความต้องการที่ลดลงนี้ยังส่งผลกระทบต่อตลาดแรงงานอีกด้วย เนื่องจากปัจจุบันมีช่องว่างมากขึ้น เนื่องจากบริษัทต่างๆ ลดการจ้างงานลงเพื่อตอบสนองต่อสภาพแวดล้อมทางเศรษฐกิจที่ซบเซาลง

เมื่อมองไปข้างหน้า NZIER คาดการณ์ว่าการเติบโตของ GDP จะยังคงอยู่ในระดับต่ำในปีหน้า ส่งผลให้เงินเฟ้อลดลงต่อไป สถาบันคาดการณ์ว่าเงินเฟ้อ CPI ประจำปีจะลดลงเหลือระดับเป้าหมายของ RBNZ ภายในสิ้นปีนี้ ซึ่งสนับสนุนการคาดการณ์การปรับลด OCR อย่างเป็นทางการอีกครั้งในเดือนตุลาคม

อย่างไรก็ตาม ความไม่แน่นอนที่อยู่รอบๆ การฟื้นตัวของเศรษฐกิจบ่งชี้ว่าการปรับลดอัตราดอกเบี้ยเพิ่มเติมใดๆ หลังจากเดือนตุลาคมจะมีความเกี่ยวข้องอย่างใกล้ชิดกับขอบเขตการฟื้นตัวของอุปสงค์ โดยการประชุมในเดือนพฤศจิกายนมีแนวโน้มที่จะเป็นจุดตัดสินใจที่สำคัญ

เงื่อนไขการค้าของนิวซีแลนด์ดีขึ้นในไตรมาสที่ 2 แม้ปริมาณการส่งออกจะลดลง

เงื่อนไขการค้าของนิวซีแลนด์ปรับตัวดีขึ้นอย่างมั่นคงในไตรมาสที่ 2 ของปี 2024 โดยเพิ่มขึ้น 2.0% การเพิ่มขึ้นนี้ขับเคลื่อนโดยราคาส่งออกที่เพิ่มขึ้น 5.2% ซึ่งแซงหน้าราคานำเข้าที่เพิ่มขึ้น 3.1% อย่างไรก็ตาม มูลค่าการส่งออกลดลง -1.5% เหลือ 16.6 พันล้านดอลลาร์นิวซีแลนด์ ซึ่งส่วนใหญ่เป็นผลมาจากปริมาณการส่งออกที่ลดลง -4.3% แม้ว่าราคาที่สูงขึ้นจะช่วยหนุนได้บ้างก็ตาม

ผลิตภัณฑ์นมมีบทบาทสำคัญในการเปลี่ยนแปลงของการส่งออก โดยราคาเพิ่มขึ้น 8.0% แม้จะเป็นเช่นนี้ ปริมาณการส่งออกผลิตภัณฑ์นมกลับลดลงอย่างรวดเร็วถึง -10% ส่งผลให้มูลค่าการส่งออกผลิตภัณฑ์นมโดยรวมลดลง 8.0% ในทางกลับกัน ภาคส่วนเนื้อสัตว์กลับทำผลงานได้ดีขึ้น โดยราคาเพิ่มขึ้น 7.3% ปริมาณเพิ่มขึ้น 4.1% และมูลค่าการส่งออกเนื้อสัตว์ทั้งหมดเพิ่มขึ้น 6.5%

ในด้านการนำเข้า มูลค่ารวมเพิ่มขึ้น 4.0% เป็น 18.9 พันล้านดอลลาร์นิวซีแลนด์ โดยได้รับแรงหนุนจากปริมาณการนำเข้าที่เพิ่มขึ้น 3.2% ปิโตรเลียมและผลิตภัณฑ์ปิโตรเลียมเป็นปัจจัยสำคัญที่ทำให้ราคาเพิ่มขึ้น 4.0% อย่างไรก็ตาม ปริมาณปิโตรเลียมลดลง -8.0% ส่งผลให้มูลค่ารวมของการนำเข้าเหล่านี้ลดลง -4.4%

มองไปข้างหน้า

ดัชนีราคาผู้บริโภคและ GDP ของสวิสเป็นสองประเด็นหลักที่ตลาดยุโรปให้ความสนใจ ในช่วงบ่ายของวันนี้ ดัชนีการผลิต ISM ของสหรัฐฯ จะเป็นจุดสนใจหลัก

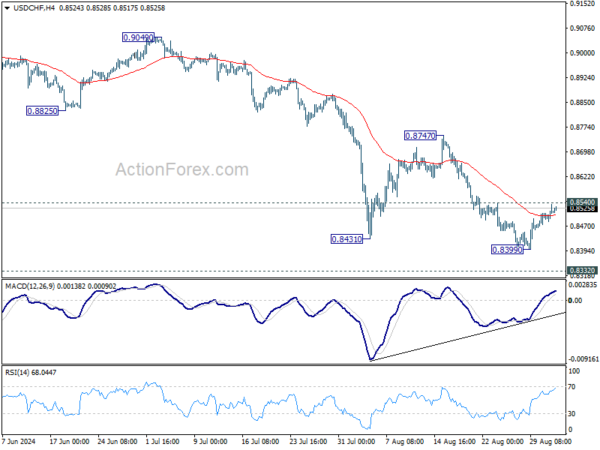

USD/CHF แนวโน้มรายวัน

จุดพลิกผันรายวัน: (S1) 0.8489; (P) 0.8513; (R1) 0.8542; เพิ่มเติม…

แนวโน้มระหว่างวันของ USD/CHF ยังคงเป็นกลาง ณ จุดนี้ และอาจเห็นการรวมตัวเพิ่มเติมเหนือ 0.8399 คาดว่าจะลดลงต่อไปตราบใดที่แนวต้าน 0.8540 ยังคงอยู่ การทะลุ 0.8339 จะกลับมาร่วงลงอีกครั้งจาก 0.9223 และเป้าหมายที่ 0.8332 อย่างไรก็ตาม เมื่อพิจารณาถึงสภาวะการบรรจบกันของ MACD 4H การทะลุ 0.8540 อย่างมั่นคงจะยืนยันการแตะจุดต่ำสุดในระยะสั้น และเปลี่ยนแนวโน้มกลับเป็นขาขึ้นที่แนวต้าน 0.8747 แทน

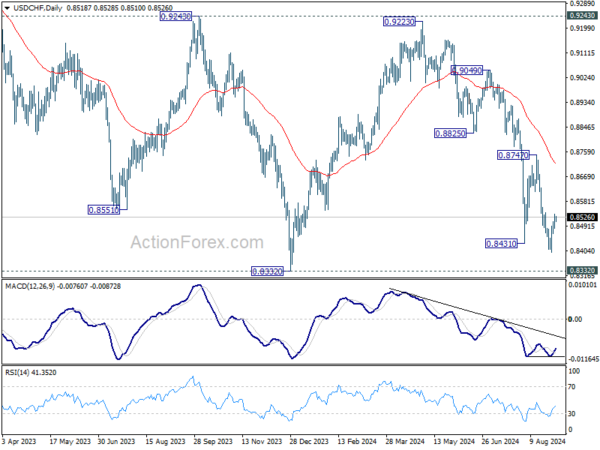

เมื่อมองภาพรวมแล้ว การเคลื่อนไหวราคาจาก 0.8332 (จุดต่ำสุดในปี 2023) ในปัจจุบันถือเป็นรูปแบบการปรับฐานในระยะกลาง โดยมีการร่วงลงจาก 0.9223 เป็นขาที่สอง แนวรับที่แข็งแกร่งอาจมองเห็นได้จาก 0.8332 เพื่อนำไปสู่การดีดตัวกลับ อย่างไรก็ตาม แนวโน้มโดยรวมจะยังคงเป็นขาลงต่อไปตราบใดที่แนวต้าน 0.9243 ยังคงอยู่ อย่างไรก็ตาม การทะลุ 0.8332 อย่างหนักแน่นจะกลับสู่แนวโน้มขาลงที่ใหญ่กว่าจาก 1.0146 (จุดสูงสุดในปี 2022)

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 22:45 | ดอลลาร์นิวซีแลนด์ | ดัชนีเงื่อนไขการค้าไตรมาสที่ 2 | 2.00% | 2.80% | 5.10% | |

| 23:50 | เยน | ฐานเงิน Y/Y ส.ค. | 0.60% | 0.60% | 1.00% | |

| 01:30 | ออสเตรเลียดอลลาร์ | บัญชีเดินสะพัด (AUD) ไตรมาสที่ 2 | -10.7พันล้าน | -5.5พันล้าน | -4.9พันล้าน | -6.3พันล้าน |

| 06:30 | ฟรังก์สวิส | ดัชนี CPI ประจำเดือน ส.ค. | 0.10% | -0.20% | ||

| 06:30 | ฟรังก์สวิส | ดัชนีราคาผู้บริโภค Y/Y ส.ค. | 1.20% | 1.30% | ||

| 07:00 | ฟรังก์สวิส | GDP ไตรมาส 2/2561 | 0.60% | 0.50% | ||

| 13:30 | CAD | PMI ภาคการผลิต ส.ค. | 47.8 | |||

| 13:45 | ดอลลาร์สหรัฐ | PMI ภาคการผลิต ส.ค. | 48 | 48 | ||

| 14:00 | ดอลลาร์สหรัฐ | PMI ภาคการผลิตของ ISM ส.ค. | 47.8 | 46.8 | ||

| 14:00 | ดอลลาร์สหรัฐ | ISM ชำระเงินราคาภาคการผลิตในเดือนสิงหาคม | 52.5 | 52.9 | ||

| 14:00 | ดอลลาร์สหรัฐ | การจ้างงานภาคการผลิตของ ISM ส.ค. | 43.4 | |||

| 14:00 | ดอลลาร์สหรัฐ | การใช้จ่ายด้านการก่อสร้าง เดือน ก.ค. | 0.10% | -0.30% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link