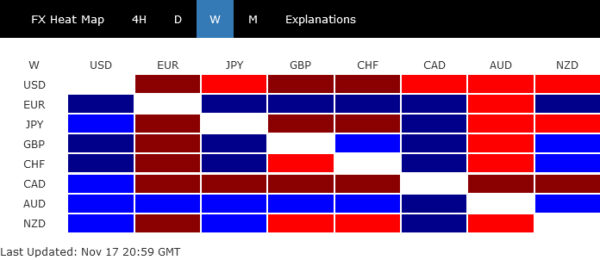

ดอลลาร์กลายเป็นสกุลเงินที่อ่อนค่าที่สุดในบรรดาสกุลเงินทั่วโลกเมื่อสัปดาห์ที่แล้ว การลดลงนี้ส่วนใหญ่ได้รับแรงผลักดันจากความเชื่อมั่นต่อความเสี่ยงที่แข็งแกร่งซึ่งแผ่ซ่านไปทั่วตลาดโลก และการลดลงของอัตราผลตอบแทนของพันธบัตรอย่างเห็นได้ชัด ไม่ใช่แค่ในสหรัฐฯ แต่ทั่วโลก ปัจจัยสำคัญที่มีอิทธิพลต่อแนวโน้มนี้คือความเชื่อที่เพิ่มขึ้นในหมู่นักลงทุนว่าธนาคารกลางรายใหญ่ส่วนใหญ่ รวมถึง Fed ได้สรุปวงจรการขึ้นอัตราดอกเบี้ยแล้ว ยิ่งไปกว่านั้น ยังมีแนวโน้มเพิ่มขึ้นในหมู่เทรดเดอร์ที่จะวางเดิมพันเรื่องการปรับลดอัตราดอกเบี้ยในปีหน้า

ดอลลาร์แคนาดาและเยนญี่ปุ่นก็ประสบกับความอ่อนค่าเช่นกัน โดยปิดตัวลงเป็นอันดับสองและสามที่แย่ที่สุด ในอีกด้านหนึ่ง ดอลลาร์ออสเตรเลียและยูโรมีความโดดเด่นในฐานะนักแสดงชั้นนำ ตามมาด้วยสเตอร์ลิงอย่างใกล้ชิด ฟรังก์สวิสและดอลลาร์นิวซีแลนด์ แสดงให้เห็นผลลัพธ์ที่หลากหลายท่ามกลางการเปลี่ยนแปลงของตลาดเหล่านี้

สิ่งที่น่าสนใจเป็นพิเศษของกิจกรรมการตลาดในสัปดาห์ที่แล้วคือการที่ค่าเงินเยนของญี่ปุ่นพุ่งขึ้นช้า ซึ่งใกล้เคียงกับอัตราผลตอบแทนมาตรฐานทั่วโลกที่ลดลง การเคลื่อนไหวนี้ได้จุดประกายความสนใจในหมู่พวกเรา โดยเฉพาะอย่างยิ่งเนื่องจากแนวโน้มคู่ขนานที่สังเกตได้ระหว่างเงินเยนและหยวนจีน หากแนวโน้มที่ประสานกันนี้ดำเนินต่อไป อาจบ่งบอกถึงการพลิกผันของ USD/JPY ที่เป็นขาลง ซึ่งอาจกระตุ้นให้ดอลลาร์อ่อนค่าลงอีก และส่งผลกระทบต่อแนวโน้มของตลาดในวงกว้าง

ตลาดโลกยอมรับการมองโลกในแง่ดีเมื่ออัตราดอกเบี้ยถึงจุดสูงสุด

ตลาดการเงินโลกเมื่อสัปดาห์ที่แล้วมีการเปลี่ยนแปลงอย่างเห็นได้ชัดต่อความเชื่อมั่นต่อความเสี่ยง โดยได้รับแรงหนุนจากความเชื่อมั่นที่เพิ่มขึ้นในหมู่นักลงทุนว่าธนาคารกลางรายใหญ่ส่วนใหญ่ โดยเฉพาะ Fed ได้มาถึงจุดสูงสุดของวงจรการขึ้นอัตราดอกเบี้ยแล้ว การมองในแง่ดีนี้เกิดขึ้นหลังจากการเปิดเผยข้อมูล CPI ของสหรัฐฯ ซึ่งต่ำกว่าการคาดการณ์ของตลาด

แม้จะมีคำเตือนจากเจ้าหน้าที่ธนาคารกลางสหรัฐที่เน้นย้ำการต่อสู้เรื่องเงินเฟ้อที่กำลังดำเนินอยู่ แต่ธนาคารกลางก็ดูเหมือนจะอยู่ในสถานะที่แข็งแกร่งที่จะดำเนินการหยุดชั่วคราวต่อไป โดยติดตามข้อมูลขาเข้าอย่างใกล้ชิดเพื่อยืนยันวิถีการยุบตัวของเงินเฟ้อ

การตีความข้อมูล CPI ของตลาดได้นำไปสู่การปรับเทียบความคาดหวังใหม่ ตลาดฟิวเจอร์สกองทุนเฟดในขณะนี้เกือบทั้งหมดตัดความเป็นไปได้ที่เฟดจะขึ้นอัตราดอกเบี้ยอีกครั้งหนึ่ง ในความเป็นจริง เทรดเดอร์เดิมพันเรื่องการปรับลดอัตราดอกเบี้ยมากขึ้น โดยมีความน่าจะเป็น 60% ที่จะมีการปรับลดอัตราดอกเบี้ยครั้งแรกภายในเดือนพฤษภาคม และมีโอกาสมากกว่า 80% ภายในเดือนมิถุนายน

อย่างไรก็ตาม ความคาดหวังของตลาดเหล่านี้อาจยังเร็วเกินไป เมื่อพิจารณาถึง “ระยะสุดท้าย” ในการต่อสู้กับภาวะเงินเฟ้อ ซึ่งโดยทั่วไปเป็นช่วงที่ท้าทายที่สุด อัตราเงินเฟ้อพื้นฐานยังคงสูงอย่างต่อเนื่องในทุกประเทศเศรษฐกิจหลักๆ โดย 4% ในสหรัฐอเมริกา, 4.2% ในยูโรโซน และ 5.7% ในสหราชอาณาจักร ซึ่งบ่งชี้ว่าแรงกดดันด้านเงินเฟ้อยังคงมีนัยสำคัญเกินกว่าจะเพิกเฉยได้

ในสหรัฐอเมริกา ดัชนีหุ้นหลักบันทึกการเพิ่มขึ้นอย่างน่าประทับใจ การขึ้นของ S&P 500 จาก 4103.78 ขยายมาปิดที่ 4514.02 การพัฒนายืนยันกรณีที่การแก้ไขจาก 4607.07 เสร็จสิ้นที่ 4103.78 แล้ว ควรมีการทดสอบซ้ำของ 4607.07 ต่อไป การแตกหักอย่างเด็ดขาดจะกลับมาเพิ่มขึ้นทั้งหมดจาก 3491.58 เพื่อทดสอบระดับสูงสุดที่ 4818.62 อีกครั้ง สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 4358.28) ยังคงอยู่

ปัจจัยสำคัญในอนาคตคือปฏิกิริยาของตลาดต่อโซนแนวต้านระหว่างการคาดการณ์ 4818.62 ถึง 100% ที่ 3808.86 ถึง 4607.07 จาก 4103.78 ที่ 4901.99 การตอบสนองนี้จะขึ้นอยู่กับปัจจัยต่างๆ ซึ่งรวมถึงอัตราการลดเงินเฟ้อ ระดับการชะลอตัวของเศรษฐกิจ และเส้นทางการเงินของเฟด

ในยุโรป ดัชนี DAX ของเยอรมนีสะท้อนถึงอารมณ์เชิงบวก การพัฒนาในปัจจุบันบ่งชี้ว่าการปรับฐานจาก 16528.97 เสร็จสิ้นที่ 14630.21 แล้ว แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 15365.81) ยังคงอยู่ ควรเห็นการเพิ่มขึ้นอีกเพื่อทดสอบระดับสูงสุดที่ 16528.97 อีกครั้ง การแตกหักอย่างเด็ดขาดจะกลับมามีแนวโน้มเพิ่มขึ้นอีกครั้งเป็นการคาดการณ์ 61.8% ที่ 11862.84 ถึง 16528.97 จาก 14630.21 ที่ 17513.87 ถัดไป

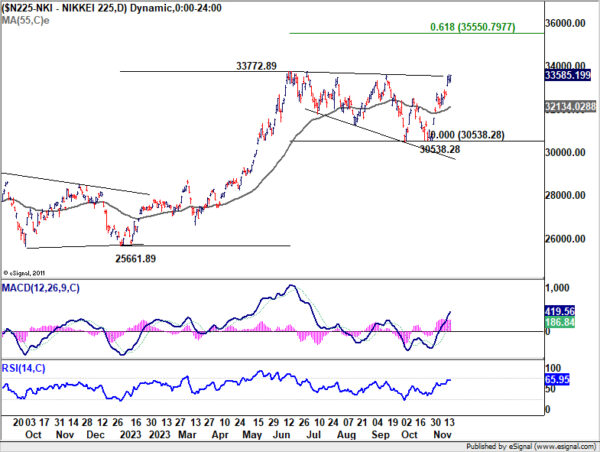

ในเอเชีย ดัชนี Nikkei ของญี่ปุ่นปิดตลาดสัปดาห์ด้วยจุดแข็งที่ 33585.19 ใกล้ระดับแนวต้านวิกฤตที่ 33772.89 เข้าไปอีกนิด การทะลุจุดนั้นจะกลับมาเป็นแนวโน้มขาขึ้นในระยะยาว และปูทางไปสู่การคาดการณ์ 61.8% ที่ 25661.89 ถึง 33772.89 จาก 30538.28 ที่ 35550.79 ไม่ว่าในกรณีใด แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 32134.02) ยังคงอยู่

คำถามสำคัญสำหรับ Nikkei ก็คือ จะสามารถรักษาโมเมนตัมที่จำเป็นเพื่อกำหนดเป้าหมายการคาดการณ์ 100% ที่ 16358.19 ถึง 30714.52 จาก 24681.74 ที่ 39038.07 ในระยะกลาง ซึ่งเป็นระดับที่ใกล้เคียงกับดัชนีสูงสุดเป็นประวัติการณ์ที่ 39260 ที่เกิดขึ้นในปี 1990 หรือไม่

ค่าเงินดอลลาร์อ่อนค่าลงท่ามกลางความเสี่ยงทั่วโลกและความคาดหวังของเฟดที่เข้ามา

ดอลลาร์สหรัฐกลายเป็นสกุลเงินที่อ่อนค่าที่สุดในบรรดาสกุลเงินหลัก โดยส่วนใหญ่ได้รับอิทธิพลจากความเชื่อมั่นด้านความเสี่ยงที่เพิ่มขึ้น ความคาดหวังของตลาดที่เปลี่ยนแปลงไปเกี่ยวกับเส้นทางนโยบายของเฟด และอัตราผลตอบแทนของกระทรวงการคลังที่ลดลงอย่างเห็นได้ชัด ปัจจัยที่เชื่อมโยงถึงกันเหล่านี้ได้ร่วมกันสร้างแรงกดดันต่อดอลลาร์ให้ลดลง

Dollar Index ร่วงจาก 107.34 ลดลงมาปิดที่ 103.91 แนวโน้มระยะสั้นจะยังคงเป็นขาลงตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 105.29) ยังคงอยู่ เป้าหมายถัดไปคือการพักตัวที่ 61.8% ที่ 99.57 ถึง 107.34 ที่ 102.53 แนวรับที่แข็งแกร่งอาจเกิดขึ้นจากตรงนั้นเพื่อทำการดีดตัวขึ้นมา

เนื่องจาก DXY มีแนวโน้มที่จะขยายการลดลงในระยะสั้นแม้จะต่ำกว่า 55 W EMA (ขณะนี้อยู่ที่ 103.96) แนวโน้มระยะกลางจึงเปลี่ยนไป ยังไม่แน่ชัดในตอนนี้ว่าการตกลงจาก 107.34 จะเป็นการปรับฐานให้เพิ่มขึ้นจาก 99.57 ซึ่งเป็นขาที่สองของรูปแบบช่วงที่สูงกว่า 99.57 หรือการกลับมาสู่แนวโน้มขาลงทั้งหมดจาก 114.77 (สูงสุดในปี 2022)

ในทางเทคนิคแล้ว การทะลุระดับ Fibonacci 102.53 ที่กล่าวมาข้างต้นอย่างมั่นคงอาจส่งผลต่อสถานการณ์ขาลงสองสถานการณ์หลัง นั่นยังขึ้นอยู่กับทัศนคติต่อความเสี่ยงทั่วโลกเป็นส่วนใหญ่ รวมถึงปฏิกิริยาของ S&P 500 ต่อแนวต้านระหว่าง 4800/4900 ตามที่กล่าวไว้ข้างต้น

ติดตามเส้นทางคู่ขนานของ USD/CNH และ USD/JPY

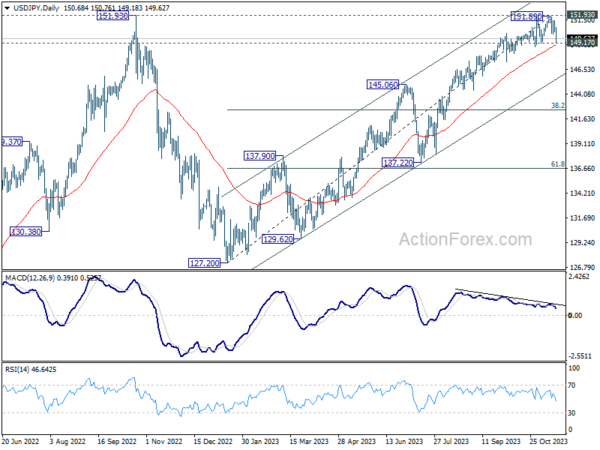

แม้ว่าอันดับเงินเยนของญี่ปุ่นในตารางผลการดำเนินงานรายสัปดาห์จะไม่น่าประทับใจ แต่การฟื้นตัวช้า โดยเฉพาะเมื่อเทียบกับดอลลาร์ ถือเป็นพัฒนาการที่น่าสนใจที่ควรทราบ ความเคลื่อนไหวดังกล่าวสอดคล้องกับการลดลงอย่างต่อเนื่องของอัตราผลตอบแทนมาตรฐานทั่วโลก ซึ่งรวมถึงอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐและเยอรมันอายุ 10 ปี ซึ่งแตะระดับต่ำสุดในรอบกว่าสองเดือน

การวิเคราะห์เปรียบเทียบของ USD/JPY และ USD/CNH เผยให้เห็นถึงความคล้ายคลึงกันที่ชัดเจนในพฤติกรรมของตลาดล่าสุด คู่สกุลเงินทั้งสองแสดงแนวโน้มที่คล้ายกัน โดยขึ้นถึงจุดสูงสุดในเดือนตุลาคม 2022 และแตะระดับต่ำสุดในเดือนมกราคม 2023 จากนั้นจึงแสดงการฟื้นตัวอย่างค่อยเป็นค่อยไป

USD/CNH ดูเหมือนจะถึงจุดสูงสุดแล้วในเดือนกันยายน หลังจากไม่สามารถทะลุระดับสูงสุดในปี 2022 ที่ 7.3745 การทะลุแนวรับ 7.2382 เมื่อสัปดาห์ที่แล้วน่าจะได้รับการยืนยันระยะกลางที่ 7.3679 โดยมีเงื่อนไขการเคลื่อนตัวแบบหมีใน D MACD ขณะนี้คาดว่าการร่วงลงลึกจะสนับสนุนคลัสเตอร์ 7.1154 (การพักตัว 38.2% ที่ 6.6971 ถึง 7.3679 ที่ 7.1117)

หากสกุลเงินเอเชียทั้งสองนี้ยังคงสะท้อนการเคลื่อนไหวของกันและกัน มีความเป็นไปได้ที่ USD/JPY จะตามมาด้วย โดยทะลุแนวรับระยะสั้นที่ 149.17 ในไม่ช้า ความเคลื่อนไหวดังกล่าวจะยืนยันการขึ้นไปที่ 151.89 หลังจากการปฏิเสธที่แนวต้านที่สำคัญ 151.93 การลดลงที่ตามมาจะขยายไปถึงแนวต้านที่เปลี่ยนแนวต้าน 145.06 หรือลึกลงไปถึง 38.2% retracement ที่ 127.20 ถึง 151.89 ที่ 142.45

หากสถานการณ์ขาลงของ USD/JPY เปิดเผยออกมา อาจทำให้เกิดแรงกดดันต่อดัชนีดอลลาร์เพิ่มเติม ซึ่งอาจเร่งการลดลง

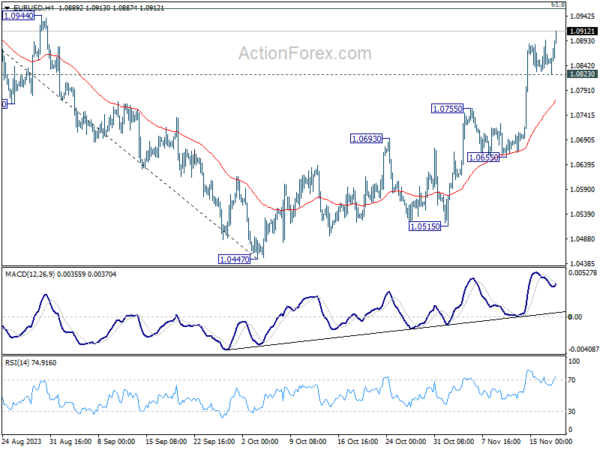

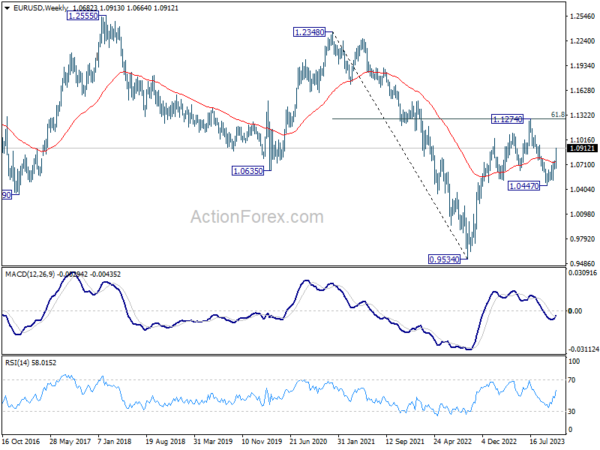

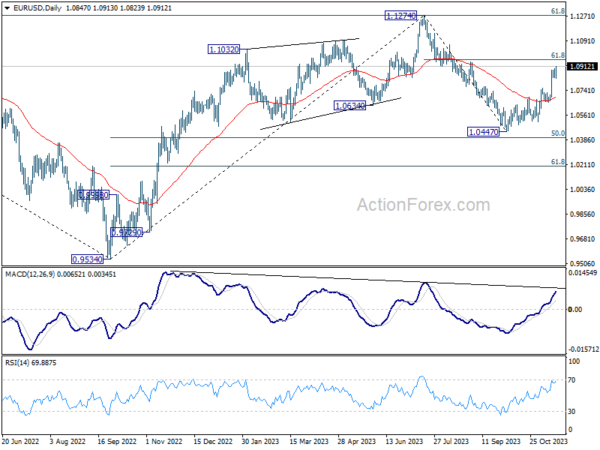

แนวโน้มรายสัปดาห์ของ EUR/USD

EUR/USD ขยับขึ้นจาก 1.0447 กลับมาอีกครั้งในสัปดาห์ที่แล้วและแตะระดับสูงสุดที่ 1.0913 แม้จะพ่ายแพ้ชั่วคราวก็ตาม ขณะนี้อคติเริ่มต้นอยู่ในขาขึ้นในสัปดาห์นี้ โดยที่ 61.8% retracement ที่ 1.1274 ถึง 1.0447 ที่ 1.0958 ถัดไป การทะลุฐานอย่างแน่นหนาจะปูทางไปสู่การทดสอบระดับสูงสุดที่ 1.1274 ต่อไป ในด้านลบ แนวรับเล็กๆ น้อยๆ ที่ต่ำกว่า 1.0823 จะทำให้อคติระหว่างวันเป็นกลาง และนำการแข็งตัวมาก่อน

ในภาพใหญ่ การเคลื่อนไหวของราคาจาก 1.1274 จะถูกมองว่าเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 0.9534 (ต่ำปี 2022) การเพิ่มขึ้นจาก 1.0447 คาดว่าจะเป็นขาที่สอง ดังนั้นในขณะที่มองเห็นการฟื้นตัวเพิ่มเติม แต่กลับหัวควรถูกจำกัดไว้ที่ 1.1274 เพื่อให้เกิดขาที่สามของรูปแบบ

ในภาพระยะยาว จุดต่ำสุดในระยะยาวอยู่ที่ 0.9534 บนเงื่อนไขการบรรจบกันแบบรั้นใน M MACD ยังเร็วเกินไปที่จะเรียกร้องให้มีการกลับตัวของแนวโน้มขาขึ้น โดยยังคงอยู่ในช่องขาลง อย่างไรก็ตาม การซื้อขายแบบยั่งยืนเหนือ 55 M EMA (ขณะนี้อยู่ที่ 1.1081) และการทะลุแนวต้าน 1.1274 จะเพิ่มโอกาสในการกลับตัวและตั้งเป้าแนวต้าน 1.2348 เพื่อยืนยัน

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link