ความเชื่อมั่นของตลาดแสดงให้เห็นถึงสัญญาณของการฟื้นตัวในวันนี้ ดูเหมือนจะได้รับแรงหนุนจากการมองโลกในแง่ดีเกี่ยวกับข้อตกลงเพดานหนี้ที่อาจเกิดขึ้นระหว่างพรรคเดโมแครตและพรรครีพับลิกันของสหรัฐฯ ในช่วงสุดสัปดาห์ที่ผ่านมา เจเน็ต เยลเลน รัฐมนตรีกระทรวงการคลังได้กล่าวสุนทรพจน์ในแง่ดี โดยระบุว่าการเจรจากำลังดำเนินไปอย่างเต็มกำลังและมี “ข้อตกลงบางด้าน” กำกับไว้

การมองโลกในแง่ดีนี้ทำให้เกิดแรงกระเพื่อมในตลาดสกุลเงิน โดยสกุลเงินสินค้าโภคภัณฑ์กำลังปรับตัวขึ้น นำโดยดอลลาร์ออสเตรเลีย โดยมีเงินปอนด์อังกฤษอยู่ระหว่างนั้น เงินเยนของญี่ปุ่นกำลังตกต่ำอย่างมาก ตามมาด้วยดอลลาร์ ยูโร และฟรังก์สวิส

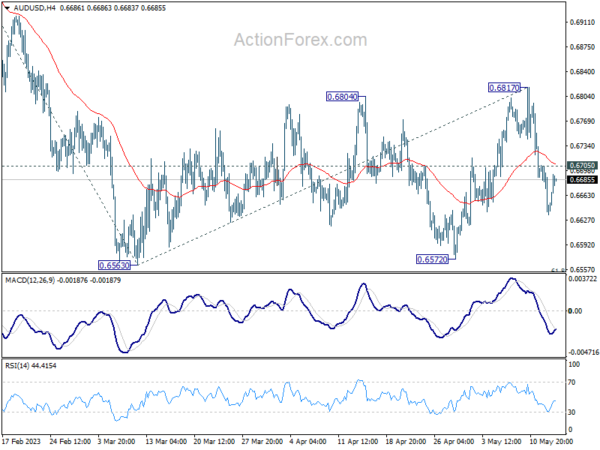

อย่างไรก็ตาม ความทนทานของความเสี่ยงที่เพิ่มขึ้นในช่วงที่เหลือของสัปดาห์ยังคงไม่แน่นอน จากมุมมองของตลาดสกุลเงิน การทะลุแนวต้านเล็กน้อยที่ 0.6705 โดย AUD/USD จำเป็นต้องทำให้สถานะเป็นขาลงในระยะสั้นเป็นกลาง หากไม่มีการพัฒนาดังกล่าว ความเสี่ยงของการดิ่งลงเพื่อทดสอบระดับต่ำสุดที่ 0.6563 อีกครั้งยังคงมีความเป็นไปได้ที่ใกล้เข้ามา ซึ่งอาจควบคู่ไปกับความเสี่ยงในการพลิกกลับขาลงอีกครั้ง

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.29% DAX ลดลง -0.10% CAC ลดลง -0.01% อัตราผลตอบแทน 10 ปีของเยอรมนีเพิ่มขึ้น 0.038 ที่ 2.312 ก่อนหน้านี้ในเอเชีย Nikkei เพิ่มขึ้น 0.81% HSI ฮ่องกงเพิ่มขึ้น 1.75% China Shanghai SSE เพิ่มขึ้น 1.17% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.19% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0191 เป็น 0.408

Bostic ของเฟดบ่งชี้ว่ามีอคติต่อการปรับขึ้นต่อไป ไม่มีการลดลงจนกว่าจะถึงปี 2567

ในการให้สัมภาษณ์กับ CNBC ประธานเฟดสาขาแอตแลนตา ราฟาเอล บอสติค เน้นย้ำถึงความสำคัญของการต่อสู้กับภาวะเงินเฟ้อ ซึ่งเขามองว่าเป็น “งานอันดับ 1” เขาแสดงความพร้อมที่จะแบกรับค่าใช้จ่ายที่จำเป็นเพื่อให้บรรลุเป้าหมายของเฟด โดยเน้นย้ำถึงความจำเป็นในการปรับขึ้นอัตราดอกเบี้ยในเชิงรุกมากขึ้นจากสถานการณ์เศรษฐกิจในปัจจุบัน

Bostic กล่าวว่า “สิ่งที่เราได้เห็นคืออัตราเงินเฟ้อสูงอย่างต่อเนื่อง ผู้บริโภคมีความยืดหยุ่นอย่างมากในแง่ของการใช้จ่าย และตลาดแรงงานยังคงตึงตัวอย่างมาก ทั้งหมดนี้ชี้ให้เห็นว่ายังคงมีแรงกดดันด้านราคาที่สูงขึ้น” ความคิดเห็นของเขาเน้นย้ำถึงแรงกดดันอย่างต่อเนื่องที่อาจกระตุ้นให้อัตราเงินเฟ้อเพิ่มขึ้น

เขาแสดงให้เห็นถึงแนวทางเชิงรุกในการจัดการกับอัตราเงินเฟ้อ โดยกล่าวว่า “หากมีอคติในการดำเนินการ สำหรับผมแล้ว การเพิ่มอคติอีกเล็กน้อยแทนที่จะเป็นการตัดลด น่าจะเป็นอคติ”

Bostic ยังคงมั่นใจในมาตรการนโยบายของเฟด โดยยืนยันว่า “ยังมีความมั่นใจอย่างมากว่านโยบายของเราจะสามารถทำให้อัตราเงินเฟ้อกลับมาที่เป้าหมาย 2% ของเรา” เขาแสดงเจตจำนงที่ชัดเจนของเฟดเพื่อให้แน่ใจว่าบรรลุเป้าหมายนี้ แม้ว่านั่นหมายถึงการระงับการปรับลดอัตราดอกเบี้ยไปจนถึงปี 2567

ดัชนีภาวะธุรกิจในรัฐเอ็มไพร์สเตตของสหรัฐฯ ดิ่งลง กระตุ้นความกลัวภาวะเศรษฐกิจถดถอย

ในช่วงขาลงที่สำคัญ ดัชนีภาวะธุรกิจของเฟดแห่งรัฐนิวยอร์ก (New York Fed Empire State Business Conditions Index) ลดลงมาอยู่ที่ -31.8 ในเดือนพฤษภาคม ซึ่งลดลงอย่างมากจาก -42.6 จุดจากระดับ 10.8 ในเดือนเมษายน ตัวเลขที่น่าผิดหวังนี้ต่ำกว่าการคาดการณ์ของตลาดที่ -1.9 อย่างมีนัยสำคัญ และการอ่านค่าใด ๆ ที่ต่ำกว่าศูนย์จะส่งสัญญาณถึงสภาวะที่เลวร้ายลง

การลดลงอย่างรวดเร็วนี้เกิดขึ้นเพียงหนึ่งเดือนหลังจากที่ดัชนีท้าทายความคาดหวังโดยเพิ่มขึ้น 35.4 จุดเป็น 10.8 ในเดือนเมษายน การลดลงเมื่อเร็ว ๆ นี้ไม่เพียง แต่กำจัดผลกำไรของเดือนที่แล้ว แต่ยังเพิ่มความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้น

ควบคู่ไปกับดัชนีโดยรวม ดัชนีย่อยคำสั่งซื้อใหม่ลดลงอย่างมาก -53.1 จุดเป็น -28 ในเดือนพฤษภาคม ซึ่งลบการเพิ่มขึ้นอย่างรวดเร็ว 46.7 จุดในเดือนเมษายนได้อย่างมีประสิทธิภาพ นอกจากนี้ ดัชนีการจัดส่งลดลงอย่างมาก โดยลดลง -40.3 จุดเป็น -16.4 ซึ่งลบล้างการเพิ่มขึ้น 37.3 จุดจากเดือนก่อนหน้า

ที่น่าสนใจคือ ท่ามกลางภาวะตกต่ำโดยรวมนี้ การวัดความคาดหวังในช่วง 6 เดือนสามารถเพิ่มขึ้นเล็กน้อย โดยได้รับ 3.2 คะแนนไปอยู่ที่ 9.8

EU Spring Forecast: ยกระดับการเติบโตของ GDP และอัตราเงินเฟ้อ

ในการพยากรณ์เศรษฐกิจฤดูใบไม้ผลิปี 2023 คณะกรรมาธิการยุโรปได้นำเสนอมุมมองเชิงบวกอย่างระมัดระวังสำหรับยูโรโซน โดยมีการปรับประมาณการการเติบโตของ GDP ขึ้นเป็น 1.1% และ 1.6% ในปี 2023 และ 2024 ตามลำดับ การปรับตัวในเชิงบวกนี้เป็นผลมาจากการเริ่มต้นปีที่แข็งแกร่งเกินคาด เกินกว่าการคาดการณ์ในฤดูหนาวที่ 0.9% ในปี 2023 และ 1.5% ในปี 2024

อย่างไรก็ตาม รายงานดังกล่าวไม่ได้หลีกเลี่ยงความท้าทายที่เกิดจากอัตราเงินเฟ้อ แรงกดดันด้านราคาหลักที่ยังคงมีอยู่ทำให้คณะกรรมาธิการต้องปรับคาดการณ์อัตราเงินเฟ้อสำหรับยูโรโซนเป็น 5.8% ในปี 2566 และ 2.8% ในปี 2567 เพิ่มขึ้นจากที่คาดการณ์ไว้ในช่วงฤดูหนาวที่ 5.6% และ 2.5% ตามลำดับ เมื่อพิจารณาเป็นประจำทุกปี อัตราเงินเฟ้อพื้นฐานถูกกำหนดให้อยู่ที่ระดับเฉลี่ย 6.1% ในปี 2566 ก่อนที่จะลดลงเหลือ 3.2% ในปี 2567 ซึ่งยังคงสูงกว่าอัตราเงินเฟ้อทั่วไปในทั้งสองปีที่คาดการณ์ไว้

แม้ว่าภาพรวมของคณะกรรมาธิการจะเป็นหนึ่งในการฟื้นตัวที่มั่นคง แต่ก็รับทราบถึงความเสี่ยงด้านลบที่เพิ่มขึ้นต่อแนวโน้มเศรษฐกิจ รายงานเตือนว่าอัตราเงินเฟ้อพื้นฐานที่ต่อเนื่องอาจบีบกำลังซื้อภาคครัวเรือนต่อไป และจำเป็นต้องตอบสนองนโยบายการเงินที่เข้มงวดยิ่งขึ้น ซึ่งนำไปสู่ผลกระทบทางการเงินมหภาคที่กว้างขึ้น

ภัยคุกคามที่อาจเกิดขึ้นยังรวมถึงความเครียดทางการเงินที่ก่อตัวขึ้นใหม่ ซึ่งอาจกระตุ้นให้เกิดมาตรฐานการปล่อยสินเชื่อที่เข้มงวดขึ้น และอัตราเงินเฟ้อที่ทวีความรุนแรงขึ้นจากนโยบายการคลังแบบขยายตัว

การคาดการณ์ยังระบุถึงความวุ่นวายอย่างต่อเนื่องในภาคการธนาคารและความตึงเครียดทางภูมิรัฐศาสตร์ที่กว้างขึ้น ซึ่งเป็นสาเหตุที่เป็นไปได้ของความท้าทายทางเศรษฐกิจเพิ่มเติม ในทางกลับกัน คณะกรรมาธิการตั้งข้อสังเกตว่าการพัฒนาที่ดีขึ้นของราคาพลังงานอาจนำไปสู่การลดลงของอัตราเงินเฟ้อทั่วไปที่เร็วขึ้น ซึ่งจะช่วยกระตุ้นอุปสงค์ในประเทศ

การผลิตภาคอุตสาหกรรมของยูโรโซนลดลง -4.1% ในเดือนมี.ค

การผลิตภาคอุตสาหกรรมของยูโรโซนหดตัว -4.1% แม่ในเดือนมี.ค. แย่กว่าที่คาดการณ์ไว้ที่ -1.2% แม่ การผลิตสินค้าทุนลดลง -15.4% แม่, สินค้าขั้นกลางลดลง -1.8% แม่, พลังงานลดลง -0.9% แม่และสินค้าอุปโภคบริโภคที่ไม่คงทน -0.8% แม่ ในขณะที่การผลิตสินค้าอุปโภคบริโภคคงทนเพิ่มขึ้น 2.8% แม่

การผลิตภาคอุตสาหกรรมของสหภาพยุโรปลดลง -3.6% mom ในบรรดาประเทศสมาชิกที่มีข้อมูลอยู่ การลดลงรายเดือนที่ใหญ่ที่สุดมีการลงทะเบียนในไอร์แลนด์ (-26.3%) สวีเดน (-3.9%) และเยอรมนี (-3.1%) การเพิ่มขึ้นสูงสุดพบในฟินแลนด์ (+3.0%) สโลวีเนีย (+2.3%) เช็กเกียและสโลวาเกีย (ทั้งคู่ +1.7%)

สำนักงานคณะรัฐมนตรีญี่ปุ่นเน้นย้ำถึงความสำคัญของการหลีกเลี่ยงการหวนกลับไปสู่ภาวะเงินฝืด

สำนักงานคณะรัฐมนตรีของญี่ปุ่นได้เน้นย้ำในที่ประชุมสภาเศรษฐกิจของรัฐบาลถึงความจำเป็นของเสถียรภาพและความยั่งยืนในสัญญาณเชิงบวกเหล่านี้ เพื่อให้แน่ใจว่าญี่ปุ่นจะไม่ถอยหลังเข้าสู่วังวนเงินฝืด พวกเขากล่าวว่า “แม้ว่าจะมีสัญญาณเชิงบวกบางอย่างในข้อมูลล่าสุด แต่เราต้องมั่นใจว่าสัญญาณเหล่านั้นมีเสถียรภาพและยั่งยืน เพื่อที่ญี่ปุ่นจะไม่หวนกลับไปสู่ภาวะเงินฝืด”

ในการอภิปรายแยกต่างหากที่เกี่ยวข้องกับนักวิชาการและผู้เชี่ยวชาญภาคเอกชน ผู้เข้าร่วมบางคนเรียกร้องให้ BoJ ยุติมาตรการผ่อนคลายเชิงปริมาณเมื่ออัตราเงินเฟ้อมีเสถียรภาพที่ประมาณเป้าหมาย 2% ในขณะเดียวกัน ผู้เข้าร่วมบางคนเสนอแนะว่า BoJ ควรครุ่นคิดเกี่ยวกับการปรับเปลี่ยนมาตรการกระตุ้นเศรษฐกิจแบบพิเศษ หากอัตราเงินเฟ้อและค่าจ้างยังคงมีแนวโน้มสูงขึ้น

นายกรัฐมนตรี Fumio Kishida เน้นย้ำถึงความจำเป็นในการประสานงานระหว่างรัฐบาลและ BoJ ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นรอบ ๆ แนวโน้มเศรษฐกิจ เขากล่าวว่า “เรามีเป้าหมายที่จะดึงญี่ปุ่นออกจากภาวะเงินฝืดและบรรลุการเติบโตทางเศรษฐกิจที่ยั่งยืนและขับเคลื่อนโดยอุปสงค์ของภาคเอกชน” โดยสร้างอิทธิพลต่อการรับรู้ของสาธารณชนว่าการเติบโตและอัตราเงินเฟ้อจะยังคงเพิ่มขึ้นต่อไป

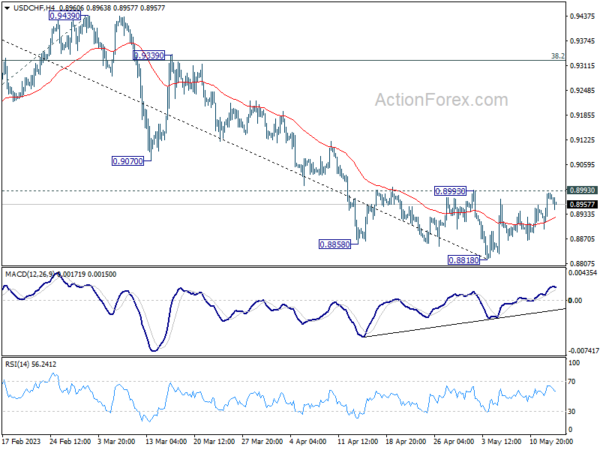

USD/CHF แนวโน้มช่วงกลางวัน

Pivots รายวัน: (S1) 0.8925; (พ) 0.8956; (R1) 0.9016; มากกว่า…

ไม่มีการเปลี่ยนแปลงในแนวโน้มของ USD/CHF และอคติระหว่างวันยังคงเป็นกลางโดยมุ่งเน้นไปที่แนวต้าน 0.8993 ในทันที การแตกหักอย่างเด็ดขาดจะยืนยันจุดต่ำสุดในระยะสั้นที่ 0.8818 ในสภาวะการบรรจบกันของขาขึ้นใน 4H MACD อคติระหว่างวันจะกลับหัวกลับหางสำหรับ 55 D EMA (ตอนนี้ที่ 0.9052) และอาจสูงกว่านั้น ในกรณีของการลดลงอีกครั้ง ควรเห็นแนวรับที่แข็งแกร่งจากการประมาณการ 61.8% ที่ 1.0146 ถึง 0.9058 จาก 0.9439 ที่ 0.8767 ซึ่งใกล้กับแนวรับระยะยาว 0.8756 เพื่อนำมาซึ่งการดีดตัว

ในภาพรวม การลดลงจาก 1.1046 (สูงปี 2022) ถูกมองว่าเป็นขาในรูปแบบระยะยาวจาก 1.0342 (สูงปี 2016) ดังนั้นข้อเสียควรอยู่ที่ 0.8756 เพื่อนำมาซึ่งการกลับตัว การทะลุแนวรับ 0.9058 อย่างต่อเนื่องกลายเป็นแนวต้านจะเป็นสัญญาณแรกของจุดต่ำสุดระยะกลาง อย่างไรก็ตาม การแตกหักอย่างเด็ดขาดที่ 0.8756 จะมีนัยยะที่เป็นขาลงมากขึ้น

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 22:30 น | นิวซีแลนด์ | ธุรกิจ NZ PSI เม.ย | 49.8 | 54.4 | 53.8 | |

| 23:50 น | เยนญี่ปุ่น | PPI Y/Y เม.ย | 5.80% | 5.60% | 7.20% | 7.40% |

| 06:30 น | ฟรังก์สวิส | ราคาผู้ผลิตและนำเข้า M/M เม.ย | 0.20% | -0.10% | 0.20% | |

| 06:30 น | ฟรังก์สวิส | ราคาผู้ผลิตและนำเข้า Y/Y เม.ย | 1.00% | 1.10% | 2.10% | |

| 09:00 น | ยูโร | การคาดการณ์ทางเศรษฐกิจของสหภาพยุโรป | ||||

| 09:00 น | ยูโร | การผลิตภาคอุตสาหกรรมของยูโรโซน M/M มี.ค | -4.10% | -1.20% | 1.50% | |

| 12:15 น | คนถ่อย | ที่อยู่อาศัยเริ่ม Y/Y เม.ย | 262K | 221K | 214K | |

| 12:30 น | ดอลล่าร์ | ดัชนีการผลิตของ Empire State เดือนพฤษภาคม | -31.8 | -1.9 | 10.8 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link