ความเชื่อมั่นของตลาดแบบผสมยังคงมีอยู่ทั่วไปในเซสชั่นเอเชียวันนี้ เนื่องจาก Nikkei ถูกกดดันจากการขายหุ้นธนาคาร ขณะที่ HSI ของฮ่องกงฟื้นตัวขึ้น ฟิวเจอร์สของสหรัฐกำลังฟื้นตัวอย่างแข็งแกร่งเช่นกัน การประกาศมาตรการของรัฐบาลสหรัฐและเฟดเพื่อรักษาเสถียรภาพของสถานการณ์รอบ ๆ การล่มสลายของ Silicon Valley Bank ได้ช่วยคลายความกังวลในตอนนี้ ความสนใจของตลาดคาดว่าจะค่อย ๆ เปลี่ยนกลับไปที่เหตุการณ์ข้อมูลเศรษฐกิจ โดยเฉพาะอย่างยิ่งข้อมูล CPI ของสหรัฐและการตัดสินใจเกี่ยวกับอัตรา ECB ซึ่งมีกำหนดในสัปดาห์นี้

ดอลลาร์ยังคงลดลงต่อเนื่องจากสัปดาห์ที่แล้ว พร้อมกับอัตราผลตอบแทนของกระทรวงการคลัง อัตราผลตอบแทน 10 ปีลดลงต่ำกว่าที่จับ 3.7% ในขณะเดียวกัน เงินเยนและฟรังก์สวิสก็แสดงความอ่อนแอเช่นกัน ในบรรดาสกุลเงินสินค้าโภคภัณฑ์ ดอลลาร์ออสเตรเลียเป็นผู้นำในขณะที่สเตอร์ลิงกำลังฟื้นตัว เงินยูโรยังซื้อขายสูงขึ้นเล็กน้อย

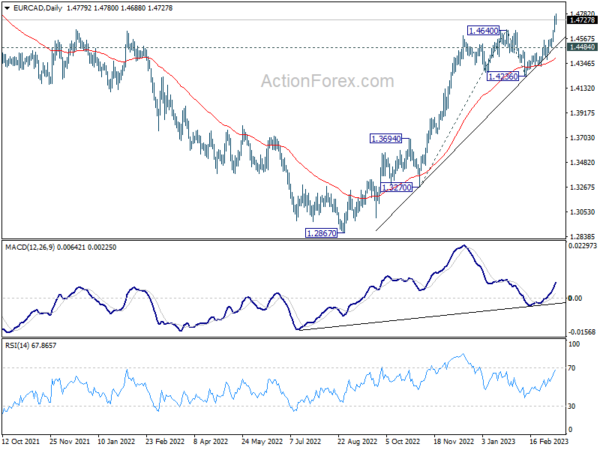

EUR/CAD เป็นคู่ที่น่าจับตามองในสัปดาห์นี้ สัปดาห์ที่แล้ว การข้ามผ่านระดับแนวต้าน 1.46460 ซึ่งเป็นสัญญาณการเริ่มต้นใหม่ของแนวโน้มขาขึ้นที่ใหญ่กว่าจาก 1.2867 ตราบเท่าที่ระดับการสนับสนุนเล็กน้อยอยู่ที่ 1.4484 แนวโน้มระยะสั้นจะยังคงเป็นขาขึ้น เป้าหมายถัดไปสำหรับ 1.5083 ซึ่งแสดงถึงการคาดการณ์ 61.8% ของการย้ายจาก 1.3270 เป็น 1.4640 จาก 1.4236 เรามาดูกันว่ามันเล่นอย่างไร

นิกเคอิปิดตลาดเอเชีย -1.11% ฮ่องกง HSI เพิ่มขึ้น 2.01% ในขณะที่เขียน China Shanghai SSE เพิ่มขึ้น 0.89% สิงคโปร์สเตรทไทมส์ลดลง -0.99% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลงอีก -0.0785 ที่ 0.315

กระทรวงการคลังสหรัฐ FDIC และเฟดประกาศมาตรการรักษาเสถียรภาพระบบธนาคาร

เมื่อวันอาทิตย์ที่ผ่านมา รัฐบาลสหรัฐฯ ได้ประกาศมาตรการเพื่อรักษาเสถียรภาพของระบบธนาคารพาณิชย์ และบรรเทาความกังวลเกี่ยวกับผลกระทบที่อาจเกิดขึ้นจากการล่มสลายของ Silicon Valley Bank Federal Deposit Insurance Corporation (FDIC) ได้รับรองว่าผู้ฝากเงินจะสามารถเข้าถึงเงินทุนของตนได้ที่ SVB และผู้เสียภาษีจะไม่ต้องรับผลขาดทุนใด ๆ ที่เกี่ยวข้องกับมติของธนาคาร อย่างไรก็ตาม ผู้ถือหุ้นและผู้ถือตราสารหนี้ที่ไม่มีหลักประกันบางส่วนจะไม่ได้รับการคุ้มครอง นอกจากนี้ยังมีการประกาศข้อยกเว้นที่คล้ายกันสำหรับ Signature Bank ในนิวยอร์ก

ในขณะเดียวกัน Federal Reserve ได้จัดตั้ง Bank Term Funding Program ใหม่เพื่อให้เงินทุนเพิ่มเติมแก่สถาบันผู้ฝากเงินที่เข้าเกณฑ์ เพื่อให้มั่นใจว่าธนาคารต่างๆ สามารถตอบสนองความต้องการของผู้ฝากเงินทั้งหมดได้ ความเคลื่อนไหวนี้มีจุดมุ่งหมายเพื่อเพิ่มขีดความสามารถของระบบธนาคารในการปกป้องเงินฝากและรับประกันการจัดหาเงินและสินเชื่ออย่างต่อเนื่องให้กับเศรษฐกิจ มาตรการเหล่านี้คาดว่าจะคลายความกังวลเกี่ยวกับความเสี่ยงเชิงระบบที่อาจเกิดขึ้นและส่งเสริมเสถียรภาพในภาคการธนาคาร

ทองคำกลับสู่ระดับสูงในปี 1959 เมื่อดอลลาร์อ่อนค่า

ราคาทองคำพุ่งขึ้นในเซสชั่นเอเชียวันนี้ หลังจากพุ่งขึ้น 2% เมื่อวันศุกร์ ในขณะเดียวกัน อัตราผลตอบแทนของดอลลาร์และตั๋วเงินคลังก็ซื้อขายกันในระดับที่ต่ำลงเช่นกัน ตลาดสั่นคลอนจากการล้มละลายของ Silicon Valley Bank ซึ่งก่อให้เกิดความตื่นตระหนกและไม่ชอบความเสี่ยงมากขึ้น นอกจากนี้ยังลดความคาดหวังในการปรับขึ้นอัตราดอกเบี้ยเนื่องจากความล้มเหลวของการล่มสลายของผู้ให้กู้ชาวอเมริกันที่ใหญ่เป็นอันดับสองในประวัติศาสตร์ได้ทำให้เกิดความกังวลเกี่ยวกับผลกระทบที่อาจเกิดขึ้นกับระบบการเงิน

การพัฒนาในปัจจุบันระบุว่าการลดลงของทองคำจากปี 1959.47 ได้เสร็จสิ้นที่ 1804.48 แล้ว ภายใต้เงื่อนไขการบรรจบกันของขาขึ้นใน 4 ชั่วโมง MACD การกลับมายืนเหนือเส้น EMA 55 วันก็เป็นสัญญาณที่ดีเช่นกัน คาดว่าจะมีการชุมนุมต่อไปตราบเท่าที่แนวต้าน 1858.06 เปิดแนวรับ เพื่อสอบซ่อมสูง 1959.47

ยังเร็วเกินไปที่จะเรียกการฝ่าวงล้อมกลับหัว แต่การแตกหักอย่างเด็ดขาดของปี 1959.47 จะกลับมามีแนวโน้มเพิ่มขึ้นทั้งหมดจาก 1614.60 เป็น 61.8% การคาดการณ์ของ 1614.60 ถึง 1959.47 จาก 1804.48 ในปี 2017.60

อย่างไรก็ตาม การทะลุ 1858.06 จะทำให้ภาพรวมในระยะสั้นปะปนกัน

บริการ NZ BNZ เพิ่มขึ้นเป็น 55.8 กิจกรรมเติบโตค่อนข้างดี

ดัชนีประสิทธิภาพการบริการของนิวซีแลนด์ BusinessNZ เพิ่มขึ้นจาก 54.7 เป็น 55.8 ในเดือนกุมภาพันธ์ การเคลื่อนไหวเหนือแนวโน้มในดัชนีบ่งชี้ถึงการเปรียบเทียบที่น่าพอใจมากกว่ากับค่าเฉลี่ยระยะยาวที่ 53.6

เมื่อดูรายละเอียด กิจกรรม/ยอดขายเพิ่มขึ้นจาก 52.1 เป็น 53.6 ในขณะที่การจ้างงานลดลงจาก 51.6 เป็น 51.2 คำสั่งซื้อ/ธุรกิจใหม่เพิ่มขึ้นจาก 54.8 เป็น 57.1 และสต็อก/สินค้าคงคลังเพิ่มขึ้นจาก 54.7 เป็น 58.3 นอกจากนี้ การส่งมอบของซัพพลายเออร์ดีขึ้นจาก 52.3 เป็น 55.9

Craig Ebert นักเศรษฐศาสตร์อาวุโสของ BNZ กล่าวว่า “PSI ที่ขยายตัวอย่างแข็งแกร่งพร้อมกับโทน PMI ที่ฟื้นตัว บ่งชี้ว่ากิจกรรมทางเศรษฐกิจมีการเติบโตค่อนข้างดีในช่วงต้นปีนี้”

ECB คาดว่าจะเพิ่มขึ้น 50bps, US CPI อยู่ในโฟกัส

ECB คาดการณ์กันอย่างกว้างขวางว่าจะประกาศขึ้นอัตราดอกเบี้ย 50bps ในระหว่างการประชุมที่จะมีขึ้นในวันพฤหัสบดี ซึ่งจะทำให้อัตราการรีไฟแนนซ์หลักอยู่ที่ 3.50% และอัตราดอกเบี้ยเงินฝากเป็น 3.00% นักลงทุนจะตั้งตารอการคาดการณ์ทางเศรษฐกิจใหม่ๆ ซึ่งจะเผยแพร่หลังการประชุม เพื่อรับข้อมูลเชิงลึกเกี่ยวกับการเคลื่อนไหวนโยบายในอนาคต

นักวิเคราะห์บางคนคาดว่าจะเพิ่มขึ้นอีก 50bps ในเดือนพฤษภาคม โดยคาดการณ์ว่าจะเพิ่มขึ้น 25bps ในเดือนมิถุนายนและกรกฎาคม อัตราดอกเบี้ยของ ECB มีแนวโน้มที่จะถึงจุดสูงสุดในช่วงฤดูร้อน โดยคาดว่าอัตราการรีไฟแนนซ์หลักและอัตราดอกเบี้ยเงินฝากจะอยู่ที่ 4.50% และ 4.00% ตามลำดับ ยังคงขึ้นอยู่กับแนวโน้มเศรษฐกิจที่เปลี่ยนแปลงไป

ในสหรัฐอเมริกา ความสนใจจะอยู่ที่ข้อมูล CPI ซึ่งคาดว่าจะทำให้เห็นความน่าจะเป็นที่เฟดจะขึ้น 25 หรือ 50bps ในวันที่ 22 มีนาคม การคาดการณ์ได้เปลี่ยนไปในสัปดาห์ที่ผ่านมา และข้อมูลเงินเฟ้ออาจให้ความชัดเจนมากขึ้น รูปภาพ. ข้อมูลสำคัญอื่นๆ ที่เผยแพร่จากสหรัฐฯ ได้แก่ PPI และยอดค้าปลีก

เหตุการณ์สำคัญทางเศรษฐกิจอื่น ๆ ได้แก่ ข้อมูลการจ้างงานในสหราชอาณาจักร รายงานการจ้างงานและความเชื่อมั่นของผู้บริโภคในออสเตรเลีย ตัวเลข GDP ของนิวซีแลนด์ และข้อมูลต่าง ๆ จากประเทศจีน

นี่คือไฮไลท์บางส่วนสำหรับสัปดาห์

- วันจันทร์: ดัชนีบริการ BNZ ของนิวซีแลนด์; การผลิต BSI ของญี่ปุ่น

- วันอังคาร: ความเชื่อมั่นของผู้บริโภคในออสเตรเลีย Westpac, ความเชื่อมั่นทางธุรกิจของ NAB; การจ้างงานในสหราชอาณาจักร PPI สวิส; ดัชนีราคาผู้บริโภคสหรัฐ; การขายการผลิตของแคนาดา

- วันพุธ: นาที BoJ; การผลิตภาคอุตสาหกรรมของจีน ยอดค้าปลีก การลงทุนในสินทรัพย์ถาวร การผลิตภาคอุตสาหกรรมของยูโรโซน US PPI, ยอดค้าปลีก, การผลิตของ Empire State, สินค้าคงเหลือทางธุรกิจ, ดัชนีที่อยู่อาศัย NAHB; ที่อยู่อาศัยของแคนาดาเริ่มต้นขึ้น

- วันพฤหัสบดี: GDP ของนิวซีแลนด์; การจ้างงานในออสเตรเลีย ดุลการค้าของญี่ปุ่น การคาดการณ์เศรษฐกิจ SECO ของสวิส; การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ ECB; ยอดขายส่งของแคนาดา การสำรวจของ US Philly Fed, การขอรับสวัสดิการว่างงาน, การเริ่มต้นที่อยู่อาศัยและใบอนุญาตก่อสร้าง, ราคานำเข้า

- วันศุกร์: ดัชนีอุตสาหกรรมระดับอุดมศึกษาของญี่ปุ่น; CPI สุดท้ายของยูโรโซน; การซื้อหลักทรัพย์ต่างประเทศของแคนาดา IPPI และ RMPI; การผลิตภาคอุตสาหกรรมของสหรัฐฯ, ความเชื่อมั่นผู้บริโภคของ U of Michigan

แนวโน้ม EUR/USD รายวัน

Pivots รายวัน: (S1) 1.0575; (พ) 1.0638; (R1) 1.0702; มากกว่า…

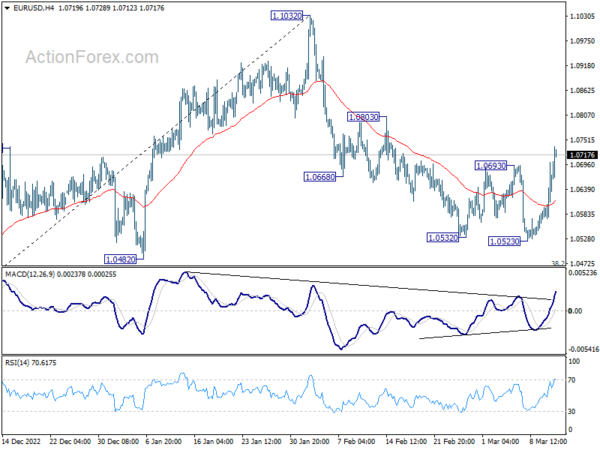

การทะลุแนวต้านของ EUR/USD ที่ 1.0693 บ่งชี้ว่าจุดต่ำสุดในระยะสั้นที่ 1.0523 ในสภาวะการบรรจบกันของขาขึ้นใน 4 ชั่วโมง MACD ที่สำคัญกว่านั้น การลดลงของการแก้ไขจาก 1.1032 ควรจะเสร็จสิ้นแล้วเช่นกัน ก่อนการสนับสนุนหลัก 1.0482 อคติระหว่างวันกลับหัวกลับหางสำหรับแนวต้าน 1.0803 ก่อน การพักตัวที่นั่นจะตั้งเป้าหมายการทดสอบอีกครั้งที่ 1.1032 สูง สำหรับตอนนี้ ความเสี่ยงจะอยู่ในขาขึ้นตราบเท่าที่แนวรับ 1.0523 ยึดไว้ ในกรณีที่ถอย

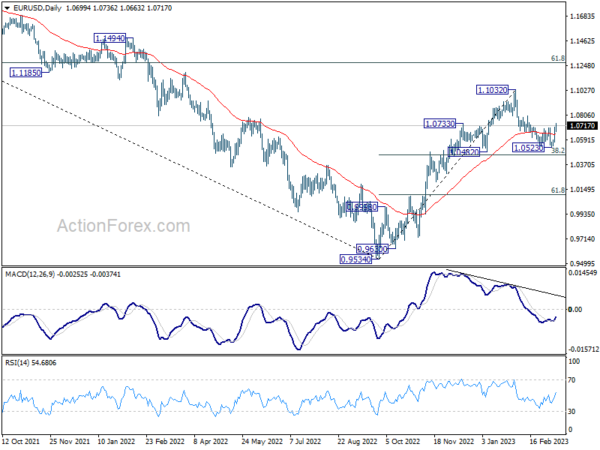

ในภาพรวม ตราบใดที่แนวรับ 1.0482 ยังคงอยู่ เพิ่มขึ้นจาก 0.9534 (ต่ำสุดในปี 2022) ควรดำเนินต่อไปที่ 61.8% retracement ที่ 1.2348 (สูงในปี 2021) เป็น 0.9534 ที่ 1.1273 อย่างไรก็ตาม การทะลุ 1.0482 อย่างต่อเนื่องจะทำให้การร่วงลึกลงไปที่ 61.8% retracement ที่ 0.9534 ถึง 1.1032 ที่ 1.0106 แม้จะเป็นการดึงกลับ

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 21:30 น | นิวซีแลนด์ | ธุรกิจ NZ PSI ก.พ | 55.8 | 54.5 | ||

| 23:50น | เยนญี่ปุ่น | BSI ดัชนีการผลิตขนาดใหญ่ Q1 | -10.5 | -4.2 | -3.6 | |

| 15:30 น | ดอลล่าร์ | การประมูลบิล 3 เดือน | ||||

| 15:30 น | ดอลล่าร์ | การประมูลบิล 6 เดือน |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link