การซื้อขายล่วงหน้าของสหรัฐสูงขึ้นหลังจากข้อมูลเศรษฐกิจที่แข็งแกร่ง ความเชื่อมั่นในเชิงบวกกำลังยกระดับสกุลเงินสินค้าโภคภัณฑ์โดยทั่วไป โดยเฉพาะในออสซี่ ดอลลาร์และเยนอ่อนค่าลงในขณะที่สกุลเงินหลักในยุโรปผสมกัน โดยยูโรตามหลัง ในภาพรายสัปดาห์ ขณะที่ออสซี่ยังคงแข็งค่าที่สุด ดอลลาร์และเยนอ่อนค่าที่สุด ยูโรเป็นรองที่ดีที่สุด แต่เห็นได้ชัดว่าขาดการติดตามการซื้อ

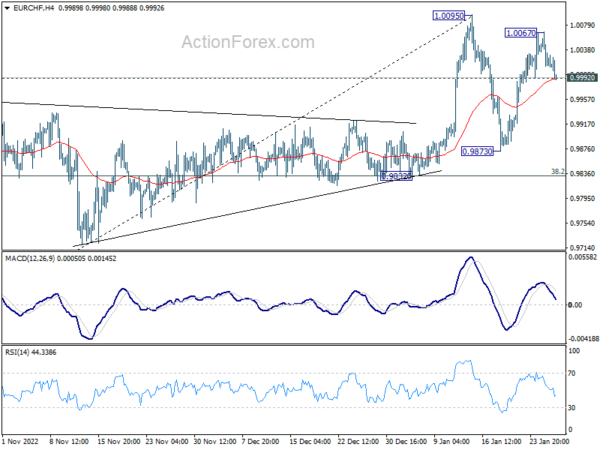

ในทางเทคนิคแล้ว ความสนใจบางส่วนจะยังคงอยู่ที่ EUR/CHF ในช่วงที่เหลือของสัปดาห์ การพักตัวที่ 0.9992 และ 4 ชั่วโมง 55 EMA จะระบุว่ารูปแบบการแก้ไขจาก 1.0095 อยู่ในขาที่สามแล้ว ไปที่ 0.9873 การพัฒนาดังกล่าวอาจมาพร้อมกับข้อเสียของเงินยูโรในที่อื่นๆ รวมถึงเมื่อเทียบกับดอลลาร์

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.48% DAX เพิ่มขึ้น 0.20% CAC เพิ่มขึ้น 0.94% อัตราผลตอบแทน 10 ปีของเยอรมนีเพิ่มขึ้น 0.0164 ที่ 2.173 ก่อนหน้านี้ในเอเชีย Nikkei ลดลง -0.12% HSI ฮ่องกงเพิ่มขึ้น 2.37% สิงคโปร์สเตรทไทม์เพิ่มขึ้น 0.73% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0212 เป็น 0.465

GDP ของสหรัฐฯ เติบโต 2.9% ต่อปีในไตรมาสที่ 4

GDP ของสหรัฐฯ เติบโต 2.9% ต่อปีในไตรมาส 4 ซึ่งสูงกว่าที่คาดไว้เล็กน้อยที่ 2.8% การเพิ่มขึ้นของ GDP ที่แท้จริงสะท้อนถึงการเพิ่มขึ้นของการลงทุนสินค้าคงคลังภาคเอกชน การใช้จ่ายของผู้บริโภค การใช้จ่ายของรัฐบาลกลาง การใช้จ่ายของรัฐและรัฐบาลท้องถิ่น การนำเข้าซึ่งเป็นผลลบในการคำนวณ GDP ลดลง

สำหรับปี 2022 GDP เติบโต 2.1% เทียบกับที่เพิ่มขึ้น 5.9% ในปี 2021 การเพิ่มขึ้นของ GDP ที่แท้จริงในปี 2022 ส่วนใหญ่สะท้อนถึงการเพิ่มขึ้นของการใช้จ่ายของผู้บริโภค การส่งออก การลงทุนสินค้าคงคลังภาคเอกชน และการลงทุนถาวรที่ไม่ใช่ที่อยู่อาศัย ซึ่งถูกหักล้างบางส่วนด้วยการลดลงของที่อยู่อาศัย การลงทุนคงที่และการใช้จ่ายของรัฐบาลกลาง การนำเข้าเพิ่มขึ้น

ยอดสั่งซื้อสินค้าคงทนของสหรัฐฯ เพิ่มขึ้น 5.6% mom คำสั่งซื้อไม่รวมภาคขนส่งลดลง -0.1% mom

ยอดสั่งซื้อสินค้าคงทนของสหรัฐฯ เพิ่มขึ้น 5.6% mom เป็น 286.9B USD ในเดือนธันวาคม ซึ่งสูงกว่าความคาดหมายที่ 2.5% mom คำสั่งซื้อไม่รวมการขนส่งลดลง -0.1% จากแม่สู่ระดับ 178.8 พันล้านดอลลาร์ ต่ำกว่าที่คาดไว้ที่ 0.0% จากแม่ คำสั่งอดีตกลาโหมเพิ่มขึ้น 6.3% mom เป็น 269.6B ดอลลาร์สหรัฐฯ อุปกรณ์การขนส่งเพิ่มขึ้น 16.7% จากแม่เป็น 108.1 พันล้านดอลลาร์สหรัฐ

การขาดดุลการค้าสินค้าของสหรัฐเพิ่มขึ้นเป็น 90.3 พันล้านดอลลาร์สหรัฐในเดือนธ.ค

การส่งออกสินค้าของสหรัฐลดลง -1.6% จากแม่สู่ระดับ 166.8 พันล้านดอลลาร์สหรัฐในเดือนธันวาคม การนำเข้าสินค้าเพิ่มขึ้น 1.9% mom เป็น USD 257.1B การขาดดุลการค้าสินค้าเพิ่มขึ้น 8.8% mom เป็น USD -90.3B เทียบกับที่คาดการณ์ไว้ที่ -88.8B USD

สินค้าคงเหลือขายส่งเพิ่มขึ้น 0.1% จากแม่เป็น 934.1 พันล้านดอลลาร์สหรัฐ สินค้าคงเหลือขายปลีกเพิ่มขึ้น 0.5% mom เป็น 742.2B ดอลลาร์สหรัฐฯ

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกของสหรัฐลดลงเหลือ 186,000 ราย

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกของสหรัฐฯ ลดลง -6,000 ราย เป็น 186,000 รายในสัปดาห์สิ้นสุดวันที่ 21 มกราคม ซึ่งต่ำกว่าที่คาดไว้ที่ 211,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องครั้งแรกลดลง -9k เป็น 197.5k

การอ้างสิทธิ์ต่อเนื่องเพิ่มขึ้น 20k เป็น 1675k ในสัปดาห์สิ้นสุดวันที่ 14 มกราคม ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการอ้างสิทธิ์ต่อเนื่องลดลง -11k เป็น 1664k

EM Habeck ชาวเยอรมัน: เราทำลายแนวโน้มเงินเฟ้อแล้ว

Robert Habeck รัฐมนตรีเศรษฐกิจเยอรมันกล่าวกับ Bundestag ว่าอัตราเงินเฟ้อจะยังคงสูงในช่วงต้นปีนี้ แต่ “เราได้ทำลายแนวโน้มเงินเฟ้อ”

ตามรายงานเศรษฐกิจประจำปีของรัฐบาลที่เผยแพร่เมื่อวานนี้ อัตราเงินเฟ้อคาดว่าจะอยู่ที่ 6% ในปี 2566 โดยปรับลดลงจากการคาดการณ์ก่อนหน้านี้ที่ 7% เศรษฐกิจคาดว่าจะเติบโต 0.2% ในปีนี้ ซึ่งดีกว่าการคาดการณ์ฤดูใบไม้ร่วงที่ -0.4% อย่างมาก

Habeck ยังตั้งข้อสังเกตอีกว่าในปี 2024 อัตราเงินเฟ้อจะต่ำกว่าปี 2023 และการเติบโตจะสูงขึ้น

IMF เสนอทางเลือกให้ BoJ มีความยืดหยุ่นและเพิ่มผลตอบแทนระยะยาว

IMF กล่าวในถ้อยแถลงว่า “การดำเนินนโยบายการเงินที่ผ่อนคลายยังคงเหมาะสม” สำหรับ BoJ แต่ก็เตือนถึง “ความไม่แน่นอนที่สูงเป็นพิเศษเกี่ยวกับประมาณการอัตราเงินเฟ้อพื้นฐานที่มีความเสี่ยงที่เอียงไปทางขาขึ้น”

ความเสี่ยงขาขึ้นรวมถึง “ผลกระทบที่ล่าช้าของการอ่อนค่าของอัตราแลกเปลี่ยน การเปิดพรมแดนใหม่ ผลกระทบรอบที่สองของอัตราเงินเฟ้อนำเข้า การสนับสนุนทางการคลัง และการเติบโตของค่าจ้างที่สูงกว่าที่คาดไว้” ความเสี่ยงด้านลบส่วนใหญ่มาจากการชะลอตัวของเศรษฐกิจโลก

“เมื่อพิจารณาจากความเสี่ยงสองด้านต่ออัตราเงินเฟ้อ ความยืดหยุ่นที่มากขึ้นของอัตราผลตอบแทนระยะยาวจะช่วยหลีกเลี่ยงการเปลี่ยนแปลงอย่างกะทันหันในภายหลัง การให้คำแนะนำที่ชัดเจนเกี่ยวกับเงื่อนไขเบื้องต้นสำหรับการเปลี่ยนแปลงอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปในอนาคตจะช่วยยึดความคาดหวังของตลาดและเสริมความแข็งแกร่งให้กับ ความน่าเชื่อถือของความมุ่งมั่นของ BoJ”

“BoJ สามารถพิจารณาตัวเลือกต่อไปนี้เพื่อให้มีความยืดหยุ่นมากขึ้นและเพิ่มอัตราผลตอบแทนระยะยาว: ขยายวงเป้าหมาย 10 ปีให้กว้างขึ้นและ/หรือเพิ่มเป้าหมาย 10 ปี ลดเป้าหมายเส้นอัตราผลตอบแทนให้สั้นลง หรือเปลี่ยนจากเป้าหมายอัตราผลตอบแทน JGB เป็น เป้าหมายปริมาณของการซื้อ JGB”

ความคิดเห็นของ BoJ: จำเป็นต้องใช้เวลาในการตรวจสอบผลกระทบของการเปลี่ยนแปลง YCC

ในบทสรุปของความคิดเห็นในการประชุมนโยบายการเงินของ BoJ เมื่อวันที่ 17-18 มกราคม มีการตั้งข้อสังเกตซ้ำๆ ว่าสิ่งสำคัญคือการดำเนินมาตรการผ่อนคลายทางการเงินในปัจจุบันรวมถึงการควบคุมเส้นอัตราผลตอบแทน

การปรับเปลี่ยน YCC ในการประชุมเดือนธันวาคมนั้น “มุ่งเป้าไปที่การทำให้มาตรการผ่อนคลายทางการเงินมีความยั่งยืนมากขึ้นเท่านั้น” “จำเป็น” ที่จะ “ใช้เวลา” เพื่อตรวจสอบผลกระทบของการเปลี่ยนแปลงใน YCC

สมาชิกคนหนึ่งกล่าวถึง “แรงกดดันขาขึ้น” ของอัตราดอกเบี้ยระยะยาวและการบิดเบือนเส้นอัตราผลตอบแทน และ BoJ “ควรควบคุมการขึ้นอัตราดอกเบี้ยทั่วทั้งเส้นอัตราผลตอบแทนผ่านมาตรการต่างๆ”

สำหรับราคานั้น CPI คาดว่าจะลดลงต่ำกว่า 2% จากปีงบประมาณ 2023 และยังมี “หนทางอีกยาวไกลในการบรรลุเป้าหมายด้านเสถียรภาพราคา”

แต่ความคิดเห็นมีแง่บวกมากขึ้น เนื่องจากมีผู้ตั้งข้อสังเกตว่า “แรงผลักดันในการขึ้นค่าจ้างเพิ่มขึ้น และเป็นไปได้ว่าจะมีการเพิ่มค่าจ้างพื้นฐานในระดับหนึ่ง” แต่ยังคงต้องใช้เวลากว่าที่ค่าจ้างจะเห็นการ “เพิ่มขึ้นอย่างต่อเนื่อง”

ท่าทีของบริษัทได้ “เปลี่ยนไปสู่การเพิ่มราคาขายอย่างแข็งขัน” ดังที่เห็นได้จากแนวโน้มราคาผลผลิต การเพิ่มขึ้นของราคาทั้งสินค้าและบริการนั้น “เร่ง” เป็นไปได้ว่าการที่ราคาพุ่งสูงขึ้นอย่างมากตั้งแต่สัปดาห์ที่แล้วจะเป็นการ “เปลี่ยนบรรทัดฐานของราคา”

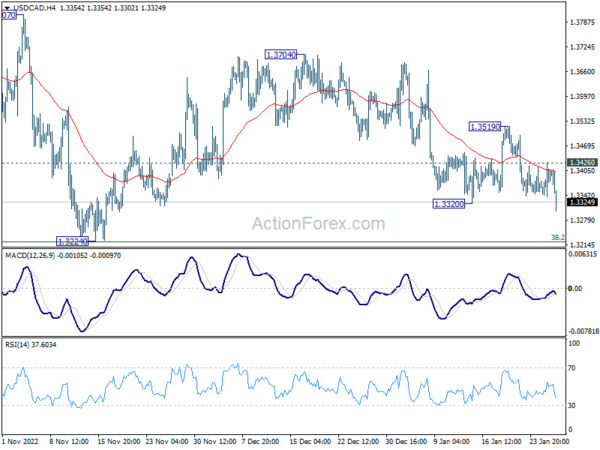

แนวโน้มช่วงกลางวันของ USD/CAD

Pivots รายวัน: (S1) 1.3345; (พ) 1.3387; (R1) 1.3433; มากกว่า….

การลดลงของ USD/CAD กลับมาดำเนินต่อโดยทะลุ 1.3320 และอคติระหว่างวันกลับมาเป็นขาลง การลดลงจาก 1.3704 จะกำหนดเป้าหมายที่ระดับการสนับสนุนหลัก 1.3224 แนวรับที่แข็งแกร่งยังคงคาดว่าจะนำมาซึ่งการดีดตัว แต่การแตกหักอย่างเด็ดขาดจะส่งผลเชิงลบมากกว่า ในทางกลับกัน เหนือ 1.3426 แนวต้านเล็กน้อยจะเปลี่ยนอคติระหว่างวันเป็นกลางก่อน

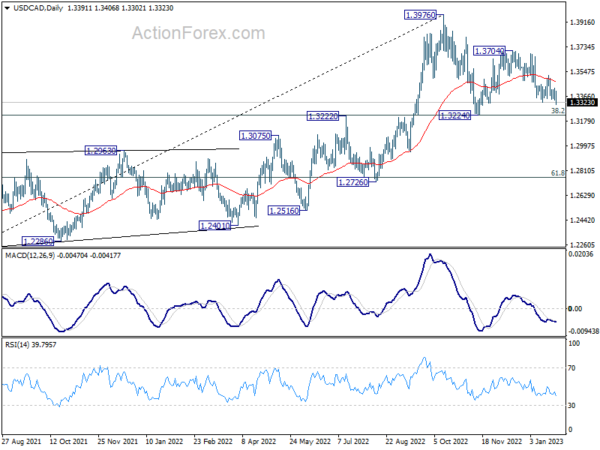

ในภาพรวม ตราบใดที่การสนับสนุนคลัสเตอร์ 1.3222 (38.2% retracement ของ 1.2005 เป็น 1.3976 ที่ 1.3223) มีแนวโน้มสูงขึ้นจาก 1.2005 (ต่ำสุดในปี 2021) ที่คาดว่าจะยังคงกลับมาที่ระดับสูงสุด 1.3976 ในระยะต่อไป อย่างไรก็ตาม การทะลุ 1.3222/3 จะบ่งชี้ว่าแนวโน้มอาจกลับตัว การลดลงที่ลึกกว่านั้นจะเห็นได้จากการสนับสนุนคลัสเตอร์ถัดไปที่ 1.2726 (61.8% retracement ที่ 1.2758)

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:50 น | เยนญี่ปุ่น | สรุปความเห็นของ BoJ | ||||

| 23:50 น | เยนญี่ปุ่น | ดัชนีราคาบริการองค์กร Y/Y ธ.ค | 1.50% | 1.60% | 1.70% | |

| 13:30 น | ดอลล่าร์ | ผู้ขอรับสวัสดิการว่างงานครั้งแรก (20 ม.ค.) | 186K | 211K | 190K | 192K |

| 13:30 น | ดอลล่าร์ | GDP ประจำปี Q4 P | 2.90% | 2.80% | 3.20% | |

| 13:30 น | ดอลล่าร์ | ดัชนีราคา GDP Q4 P | 3.50% | 6.20% | 4.40% | |

| 13:30 น | ดอลล่าร์ | ดุลการค้าสินค้า (USD) ธ.ค | -90.3บ | -88.8บ | -83.3บ | |

| 13:30 น | ดอลล่าร์ | สินค้าคงเหลือขายส่งธ.ค | 0.10% | 0.50% | 1.00% | |

| 13:30 น | ดอลล่าร์ | ยอดสั่งซื้อสินค้าคงทนเดือนธ.ค | 5.60% | 2.50% | -2.10% | |

| 13:30 น | ดอลล่าร์ | ยอดสั่งซื้อสินค้าคงทน (Durable Goods Orders) ในเดือน ธ.ค | -0.10% | 0.00% | 0.20% | 0.10% |

| 15:00 น | ดอลล่าร์ | ยอดขายบ้านใหม่ ธ.ค | 615K | 640K | ||

| 15:30 น | ดอลล่าร์ | คลังเก็บก๊าซธรรมชาติ | -79บ | -82บ |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link