ความเสี่ยงยังคงครอบงำตลาดการเงินโลกในวันนี้ แม้ว่าความอ่อนแอของสัญญาซื้อขายล่วงหน้าของสหรัฐฯ จะถูกควบคุมไว้ได้ในระดับหนึ่ง แม้ว่าความผันผวนบางส่วนอาจเกิดขึ้นจากข้อมูลตลาดแรงงาน JOLTS ของสหรัฐฯ แต่ผู้ซื้อขายส่วนใหญ่จะยังคงรอข้อมูลภาคบริการของ ISM ในวันพรุ่งนี้และรายงานการจ้างงานนอกภาคเกษตรในวันศุกร์ ดังนั้น คาดว่าการเคลื่อนไหวของตลาดจะค่อนข้างจำกัด เนื่องจากยังคงมีความระมัดระวัง

ดอลลาร์แคนาดาเป็นสกุลเงินที่อ่อนค่าลงในวันนี้ เนื่องจากนักลงทุนกำลังรอการตัดสินใจปรับลดอัตราดอกเบี้ยของธนาคารกลางแคนาดา โดยประเด็นสำคัญที่ต้องจับตาคือ ธนาคารกลางแคนาดาจะให้คำแนะนำเกี่ยวกับขอบเขตของวัฏจักรการผ่อนคลายนโยบายการเงินในปัจจุบันหรือไม่ หรือธนาคารกลางจะเก็บรายละเอียดเพิ่มเติมไว้สำหรับรายงานนโยบายการเงินประจำเดือนตุลาคม ซึ่งจะรวมถึงการคาดการณ์เศรษฐกิจที่อัปเดต

ในสัปดาห์นี้ เยนกลายเป็นสกุลเงินที่แข็งค่าที่สุด รองลงมาคือดอลลาร์ และยูโร ส่วนดอลลาร์นิวซีแลนด์อ่อนค่าที่สุด รองลงมาคือดอลลาร์ออสเตรเลียและดอลลาร์แคนาดา ฟรังก์สวิสและปอนด์อังกฤษซื้อขายในระดับกลาง โดยฟรังก์อ่อนค่าลงจากช่วงก่อนหน้านี้

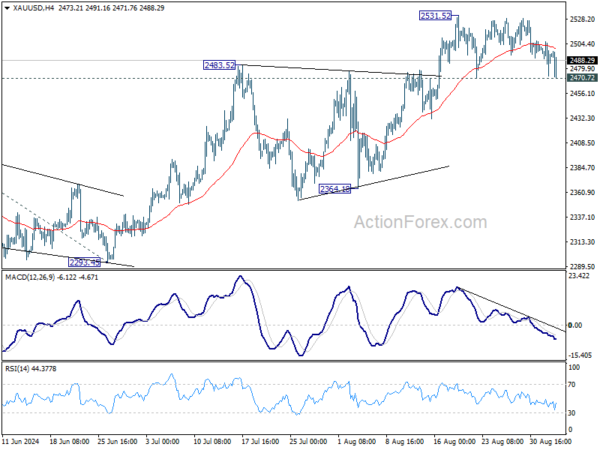

ในทางเทคนิค แม้ว่าราคาทองคำจะร่วงลงอย่างเห็นได้ชัดในช่วงเช้าของวันนี้ แต่ราคาก็ยังคงได้รับแรงสนับสนุนจากระดับ 2,470.72 โดยราคาที่เคลื่อนไหวจากระดับ 2,531.52 ถือเป็นการย่อตัวในแนวข้าง ซึ่งอาจใกล้จะเสร็จสิ้นรูปแบบคลื่นสามลูกแล้ว การดีดตัวกลับอย่างแข็งแกร่งจากระดับปัจจุบัน ตามมาด้วยการทะลุแนวต้านที่ระดับ 2,531.62 จะช่วยยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว อย่างไรก็ตาม การทะลุระดับ 2,470.72 อย่างเด็ดขาด จะทำให้รูปแบบ double top สมบูรณ์ และจะดึงกลับมากขึ้น โดยมีความเสี่ยงที่จะตกลงไปที่แนวรับที่ระดับ 2,364.18

ในยุโรป ณ เวลาที่เขียนบทความนี้ FTSE ลดลง -0.56% DAX ลดลง -0.88% CAC ลดลง -1.13% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของสหราชอาณาจักรเพิ่มขึ้น 0.013 ที่ 3.982 อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของเยอรมนีลดลง -0.036 ที่ 2.242 ก่อนหน้านี้ในเอเชีย Nikkei ลดลง -4.24% HSI ของฮ่องกงลดลง -1.10% SSE ของเซี่ยงไฮ้ของจีนลดลง -0.67% Strait Times ของสิงคโปร์ลดลง -1.12% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีของ JGB ของญี่ปุ่นลดลง -0.0362 ที่ 0.890

ดัชนีราคาผู้ผลิต (PPI) ของยูโรโซนเพิ่มขึ้น 0.8% ในเดือนก.ค. เนื่องมาจากต้นทุนพลังงาน

ในเดือนกรกฎาคม ดัชนีราคาผู้ผลิต (PPI) ของยูโรโซนเพิ่มขึ้น 0.8% เมื่อเทียบเป็นรายเดือน ซึ่งสูงกว่าที่คาดไว้ว่าจะเพิ่มขึ้น 0.3% เมื่อเทียบเป็นรายปี อย่างไรก็ตาม หากเทียบเป็นรายปี ดัชนีราคาผู้ผลิต (PPI) ลดลง -2.1% เมื่อเทียบเป็นรายปี แม้ว่าจะยังดีกว่าที่คาดไว้ว่าจะลดลง -2.5% เมื่อเทียบเป็นรายปี ต้นทุนพลังงานเป็นปัจจัยหลักที่ขับเคลื่อน โดยราคาพุ่งขึ้น 2.8% เมื่อเทียบเป็นรายเดือนในช่วงเดือนดังกล่าว ขณะที่ภาคส่วนอื่นๆ มีการเปลี่ยนแปลงราคาเพียงเล็กน้อยหรือเป็นลบ สินค้าขั้นกลางลดลง -0.1% เมื่อเทียบเป็นรายเดือน สินค้าอุปโภคบริโภคคงทนเพิ่มขึ้น 0.1% เมื่อเทียบเป็นรายเดือน และสินค้าอุปโภคบริโภคไม่คงทนลดลง -0.1% เมื่อเทียบเป็นรายเดือน ส่วนราคาสินค้าทุนยังคงไม่เปลี่ยนแปลง

ดัชนีราคาผู้ผลิต (PPI) ทั่วสหภาพยุโรปก็มีการเปลี่ยนแปลงอย่างมีนัยสำคัญเช่นกัน โดยลดลง -0.8% เมื่อเทียบกับเดือนก่อนและ -19% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยราคาที่เพิ่มขึ้นสูงสุดรายเดือนอยู่ที่บัลแกเรีย (+3.6%) กรีซ (+2.9%) และโรมาเนีย (+2.7%) ในขณะที่ราคาที่ลดลงสูงสุดอยู่ที่สวีเดน (-0.9%) ฟินแลนด์ (-0.7%) และออสเตรีย (-0.2%)

PMI ภาคบริการของยูโรโซนสรุปที่ 52.9 แรงกดดันด้านต้นทุนลดลง

ภาคบริการของยูโรโซนมีการเติบโตที่ดีขึ้นในเดือนสิงหาคม โดยดัชนี PMI ภาคบริการเพิ่มขึ้นเป็น 52.9 จาก 51.9 ในเดือนกรกฎาคม ขณะที่ดัชนี PMI รวมเพิ่มขึ้นเป็น 51.0 จาก 50.2 การอ่านค่าทั้งสองค่าถือเป็นระดับสูงสุดในรอบ 3 เดือน ส่งสัญญาณถึงการฟื้นตัวของกิจกรรมทางเศรษฐกิจโดยรวม ตามข้อมูลของ HCOB อัตราเงินเฟ้อต้นทุนปัจจัยการผลิตลดลงสู่จุดต่ำสุดในปี 2024 แม้ว่าอัตราการเพิ่มขึ้นของค่าธรรมเนียมผลผลิตจะเพิ่มขึ้นเล็กน้อยก็ตาม

ข้อมูลเฉพาะประเทศเผยให้เห็นภาพรวมที่ผสมผสานกัน โดยสเปนเป็นผู้นำด้วยดัชนี PMI รวมที่ 53.5 ซึ่งถือเป็นระดับสูงสุดในรอบ 2 เดือน ตามมาด้วยฝรั่งเศสที่ 53.1 ซึ่งถือเป็นระดับสูงสุดในรอบ 27 เดือน ดัชนี PMI รวมของไอร์แลนด์แตะระดับ 52.6 ซึ่งถือเป็นระดับสูงสุดในรอบ 5 เดือน ในขณะที่อิตาลีบันทึกระดับสูงสุดในรอบ 2 เดือนที่ 50.8 ในทางกลับกัน เยอรมนีพบว่าดัชนี PMI รวมลดลงเหลือ 48.4 ซึ่งถือเป็นระดับต่ำสุดในรอบ 5 เดือน

ไซรัส เดอ ลา รูเบีย หัวหน้าคณะนักเศรษฐศาสตร์ของธนาคาร Hamburg Commercial Bank ชี้ว่า “ผลกระทบจากโอลิมปิก” เป็นปัจจัยสำคัญที่ทำให้ GDP ในเขตยูโรโซนเติบโตในไตรมาสที่ 3 แม้ว่าภาคบริการจะมีผลงานที่ดีในเศรษฐกิจหลักทุกแห่งของเขตยูโรโซน แต่ภาคการผลิตยังคงอยู่ในภาวะถดถอย โดยประเทศสำคัญๆ เช่น เยอรมนีและฝรั่งเศสมีสภาพเศรษฐกิจที่แย่ลง

ในด้านเงินเฟ้อ ผู้ให้บริการปรับขึ้นราคาเล็กน้อยในเดือนสิงหาคม แต่แรงกดดันด้านต้นทุน โดยเฉพาะแรงกดดันจากค่าจ้างได้ลดลงแล้ว นี่อาจเป็นสัญญาณเชิงบวกสำหรับ ECB ซึ่งอาจ “โล่งใจเล็กน้อย” ในขณะที่กำลังพิจารณาการตัดสินใจด้านนโยบาย เมื่อรวมกับข้อมูลเงินเฟ้อที่เป็นบวกจาก Eurostat ปัจจัยเหล่านี้อาจทำให้ ECB มีเหตุผลเพิ่มเติมในการปรับลดอัตราดอกเบี้ยในการประชุมที่จะมีขึ้นในวันที่ 12 กันยายน

PMI ภาคบริการของสหราชอาณาจักรสรุปอยู่ที่ 53.7 แรงกดดันเงินเฟ้อลดลง

ภาคบริการของสหราชอาณาจักรยังคงขยายตัวในเดือนสิงหาคม โดยดัชนี PMI ภาคบริการอยู่ที่ 53.7 เพิ่มขึ้นจาก 52.5 ในเดือนกรกฎาคม ซึ่งถือเป็นการเติบโตติดต่อกันเป็นเดือนที่ 10 นอกจากนี้ ดัชนี PMI แบบรวมยังปรับตัวดีขึ้น โดยเพิ่มขึ้นจาก 52.8 เป็น 53.8 ซึ่งบ่งชี้ถึงการเติบโตทางเศรษฐกิจโดยรวมที่เร็วที่สุดนับตั้งแต่เดือนเมษายน

Tim Moore ผู้อำนวยการฝ่ายเศรษฐศาสตร์ของ S&P Global Market Intelligence กล่าวว่า “ข้อมูลเดือนสิงหาคมเน้นย้ำถึงการฟื้นตัวของประสิทธิภาพในภาคบริการของสหราชอาณาจักร” เนื่องจากสภาพเศรษฐกิจที่ปรับตัวดีขึ้นและเสถียรภาพทางการเมืองในประเทศช่วยสนับสนุนความต้องการของลูกค้า ธุรกิจใหม่มีการเพิ่มขึ้นอย่างแข็งแกร่งหลังจากที่การตัดสินใจชะลอตัวลงในช่วงฤดูร้อน ส่งผลให้กิจกรรมในภาคบริการแข็งแกร่งที่สุดในรอบหลายเดือน

ผู้ให้บริการตอบสนองต่อการเพิ่มขึ้นนี้ด้วยการเพิ่มจำนวนพนักงาน โดยการสร้างงานเพิ่มขึ้นเกินช่วงครึ่งแรกของปี 2024 อย่างไรก็ตาม ธุรกิจต่างๆ ยังคงเผชิญกับความท้าทายจากการขาดแคลนผู้สมัครและแรงกดดันด้านค่าจ้างที่เพิ่มขึ้น แม้จะมีการจ่ายเงินเดือนที่สูงขึ้น อัตราเงินเฟ้อราคาปัจจัยการผลิตยังคงลดลงอย่างต่อเนื่อง โดยแตะระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2021 นอกจากนี้ ราคาที่เรียกเก็บโดยผู้ให้บริการเพิ่มขึ้นในอัตราที่ช้าที่สุดในรอบสามปีครึ่ง ซึ่งบ่งชี้ถึงแรงกดดันด้านเงินเฟ้อที่ผ่อนคลายลงในภาคส่วนนี้

PMI ภาคบริการของญี่ปุ่นสรุปอยู่ที่ 53.7 การขยายตัวยังคงดำเนินต่อไป

ภาคบริการของญี่ปุ่นยังคงขยายตัวในเดือนสิงหาคม โดยดัชนี PMI ภาคบริการอยู่ที่ 53.7 ไม่เปลี่ยนแปลงจากตัวเลขเดือนกรกฎาคม ถือเป็นเดือนที่ 23 ที่มีการเติบโตในช่วง 24 เดือนที่ผ่านมา ดัชนี PMI แบบรวม ซึ่งรวมทั้งภาคบริการและการผลิต เพิ่มขึ้นแตะ 52.9 จาก 52.5 ในเดือนกรกฎาคม ซึ่งสะท้อนถึงการเติบโตโดยรวมที่แข็งแกร่งที่สุดนับตั้งแต่เดือนพฤษภาคม 2023

ภาคบริการมีผลการดำเนินงานที่มั่นคง ขณะที่ผลผลิตภาคการผลิตเพิ่มขึ้นมากที่สุดนับตั้งแต่เดือนพฤษภาคม 2022 Usamah Bhatti นักเศรษฐศาสตร์จาก S&P Global Market Intelligence ระบุว่า เดือนสิงหาคมมีการเติบโตอย่างต่อเนื่องในด้านกิจกรรม ธุรกิจใหม่ และการจ้างงานในภาคบริการ อย่างไรก็ตาม อัตราการเติบโตของการจ้างงานและความเชื่อมั่นทางธุรกิจชะลอตัวลงสู่ระดับต่ำสุดในรอบ 7 และ 19 เดือน ตามลำดับ

GDP ของออสเตรเลียเติบโต 0.2% เทียบกับไตรมาสก่อนในไตรมาสที่ 2 ต่อหัวลดลงในไตรมาสที่ 6

GDP ของออสเตรเลียเติบโต 0.2% เทียบกับไตรมาสก่อนในไตรมาสที่ 2 สอดคล้องกับการคาดการณ์ของตลาด อย่างไรก็ตาม GDP ต่อหัวลดลงเป็นไตรมาสที่ 6 ติดต่อกัน โดยลดลง -0.4% เทียบกับไตรมาสก่อน สำหรับปีงบประมาณ 2023-24 เศรษฐกิจขยายตัว 1.5%

แคทเธอรีน คีแนน หัวหน้าบัญชีแห่งชาติของสำนักงานสถิติออสเตรเลีย กล่าวว่า “เศรษฐกิจของออสเตรเลียเติบโตเป็นไตรมาสที่ 11 ติดต่อกัน แม้ว่าการเติบโตจะชะลอตัวลงในปีงบประมาณ 2023-24 ก็ตาม”

คีแนนยังชี้ให้เห็นด้วยว่า หากไม่นับช่วงที่มีการระบาดใหญ่ การเติบโตประจำปีงบประมาณจะถือเป็นระดับต่ำสุดนับตั้งแต่ปี 2534-2535 ซึ่งเป็นปีแห่งการฟื้นตัวจากภาวะเศรษฐกิจถดถอยในปี 2534

ดัชนี PMI ภาคบริการของ Caixin ของจีนลดลงเหลือ 51.6 โดยดัชนีรวมไม่เปลี่ยนแปลงที่ 51.2

ดัชนี PMI ภาคบริการของ Caixin ของจีนลดลงมาอยู่ที่ 51.6 ในเดือนสิงหาคม จาก 52.1 ในเดือนกรกฎาคม และต่ำกว่าที่คาดไว้ที่ 52.2 แม้ว่าตัวเลขนี้จะถือเป็นการขยายตัวต่อเนื่องที่เริ่มตั้งแต่เดือนมกราคม 2023 แต่การเติบโตนี้ถือว่าช้าที่สุดในปีนี้ โดยดัชนี PMI แบบรวมยังคงอยู่ที่ 51.2 ซึ่งบ่งชี้ว่าดัชนีขยายตัวต่อเนื่องเป็นเวลา 10 เดือน

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group เปิดเผยว่าภาคบริการประสบกับการชะลอตัวเล็กน้อยในด้านอุปทานและอุปสงค์ ซึ่งตรงกันข้ามกับการฟื้นตัวของภาคการผลิต ความกังวลหลักประการหนึ่งคือตลาดแรงงานของภาคบริการที่หดตัวลง โดยดึงดัชนีการจ้างงานรวมให้ต่ำกว่าระดับ 50.0 ซึ่งส่งสัญญาณการหดตัวเล็กน้อยของการจ้างงาน

ในด้านราคา แม้ว่าต้นทุนปัจจัยการผลิตจะเพิ่มขึ้นในทั้งสองภาคส่วน แต่ราคาที่ผู้ผลิตและผู้ให้บริการเรียกเก็บกลับลดลง ทำให้ธุรกิจมีกำไรลดลง การเติบโตของบริการที่ช้าลงและราคาที่ลดลงนี้บ่งชี้ถึงความท้าทายที่เพิ่มมากขึ้นสำหรับธุรกิจในจีน เนื่องจากต้องรับมือกับต้นทุนที่เพิ่มขึ้นและอัตรากำไรที่ลดลง

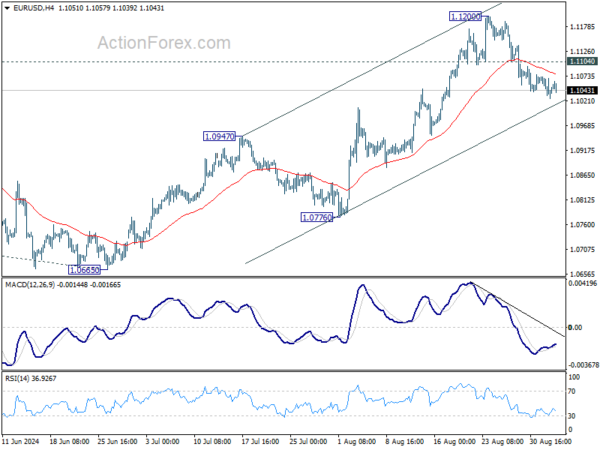

แนวโน้ม EUR/USD กลางวัน

จุดพลิกผันรายวัน: (S1) 1.1018; (P) 1.1051; (R1) 1.1075; เพิ่มเติม….

อคติระหว่างวันของ EUR/USD ยังคงเป็นกลาง ณ จุดนี้ ในขณะที่การถอยกลับจาก 1.1200 อาจขยายต่ำลง การพุ่งขึ้นจาก 1.0665 จะเป็นไปในทางบวกและจะดำเนินต่อไปตราบใดที่แนวต้าน 1.0947 พลิกกลับมาเป็นแนวรับได้ หากทะลุแนวต้านเล็กน้อย 1.1104 ขึ้นไป แนวต้านใหม่จะทดสอบ 1.1200 ก่อน การทะลุจากจุดนั้นจะเป็นเป้าหมายที่ระดับสูง 1.1274 ต่อไป อย่างไรก็ตาม การทะลุลงอย่างมั่นคงที่ 1.0947 จะบ่งชี้ถึงการกลับตัวและเปลี่ยนแนวโน้มเป็นขาลง

เมื่อดูภาพรวม การทะลุแนวต้าน 1.1138 ก่อนหน้านี้บ่งชี้ว่ารูปแบบการแก้ไขจาก 1.1274 ได้เสร็จสิ้นลงที่ 1.0665 แล้ว การทะลุแนวต้าน 1.1274 (จุดสูงสุดในปี 2023) ที่ชัดเจนจะยืนยันแนวโน้มขาขึ้นทั้งหมดจาก 0.9534 (จุดต่ำสุดในปี 2022) เป้าหมายต่อไปคือการคาดการณ์ 61.8% ของ 0.9534 ถึง 1.1274 จาก 1.0665 ที่ 1.1740 ซึ่งตอนนี้จะเป็นกรณีที่ได้เปรียบตราบใดที่แนวต้าน 1.0947 กลายเป็นแนวรับ

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 01:30 | ออสเตรเลียดอลลาร์ | GDP ไตรมาส 2/2561 | 0.20% | 0.20% | 0.10% | |

| 01:45 | ตรุษจีน | ดัชนี PMI ของ Caixin Services เดือนสิงหาคม | 51.6 | 52.2 | 52.1 | |

| 07:50 | ยูโร | PMI ภาคบริการของฝรั่งเศส ส.ค. | 55 | 55 | 55 | |

| 07:55 | ยูโร | PMI ภาคบริการของเยอรมนี ส.ค. | 51.2 | 51.4 | 51.4 | |

| 08:00 | ยูโร | PMI ภาคบริการของยูโรโซน ส.ค. | 52.9 | 53.3 | 53.3 | |

| 08:30 | ปอนด์อังกฤษ | บริการ PMI ส.ค. | 53.7 | 53.3 | 53.3 | |

| 09:00 | ยูโร | ดัชนีราคาผู้ผลิต (PPI) ของยูโรโซน ม.ค. | 0.80% | 0.30% | 0.50% | 0.60% |

| 09:00 | ยูโร | ดัชนีราคาผู้ผลิต (PPI) ของยูโรโซน Y/Y ก.ค. | -2.10% | -2.50% | -3.20% | -3.30% |

| 12:30 | ดอลลาร์สหรัฐ | ดุลการค้า (USD) ก.ค. | -78.8พัน | -76.4พันล้าน | -73.1บ | -73.0บ. |

| 12:30 | CAD | ดุลการค้า (CAD) ก.ค. | 0.7พันล้าน | -0.3พันล้าน | 0.6พันล้าน | -0.2พันล้าน |

| 13:45 | CAD | การตัดสินใจเรื่องอัตราดอกเบี้ยของธนาคารกลางแห่งแคนาดา | 4.25% | 4.50% | ||

| 14:30 | CAD | การแถลงข่าวของธนาคารกลางแห่งแคนาดา | ||||

| 18:00 | ดอลลาร์สหรัฐ | สมุดปกสีเบจของเฟด |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link