ในหนึ่งสัปดาห์ที่เต็มไปด้วยความซับซ้อนทางการเงิน องค์ประกอบที่น่าประหลาดใจที่สุดคือการฟื้นตัวของหุ้นสหรัฐอย่างน่าทึ่งหลังการเปิดเผยรายงานบัญชีเงินเดือนนอกภาคเกษตรที่น่าสนใจ ภูมิปัญญาดั้งเดิมแนะนำว่ารายงานที่แข็งแกร่งดังกล่าวจะช่วยเสริมแนวโน้มของเฟดในการยืดเวลานโยบายการเงินที่เข้มงวด แม้ว่าจะไม่ดำเนินการขึ้นอัตราดอกเบี้ยอีกครั้งก็ตาม

ท่ามกลางสิ่งนี้ เหตุการณ์เบื้องหลังที่สำคัญคืออัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มสูงขึ้น โดยเฉพาะอย่างยิ่งในระยะยาว ซึ่งทำให้เงื่อนไขทางการเงินเข้มงวดขึ้นอย่างมาก นอกจากนี้ เส้นอัตราผลตอบแทนจะกลับสู่ภาวะปกติอย่างรวดเร็ว นอกจากนี้ โดยทั่วไปจะส่งเสียงเตือนถึงภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้น

ที่น่าแปลกคือผลกระทบที่คาดการณ์ไว้ต่อหุ้นและโมเมนตัมเชิงบวกของดอลลาร์ยังคงเป็นเรื่องที่เข้าใจยาก การขาดการเชื่อมต่อที่น่าสงสัยนี้ทำให้เกิดคำถามสำคัญ: ปฏิกิริยาของตลาดเป็นการรับรองความเชื่อมั่นอย่างแน่วแน่ต่อความยืดหยุ่นของเศรษฐกิจสหรัฐฯ และแนวโน้มของการชะลอตัวหรือไม่? หรือเป็นการตัดสินผิดที่จะได้รับการแก้ไขในไม่ช้า? แม้ว่าคำตอบจะยังคงต้องรอดูต่อไป แต่สิ่งที่ปฏิเสธไม่ได้ก็คือปฏิกิริยาของตลาดทำให้เกิดความซับซ้อนอีกระดับหนึ่ง

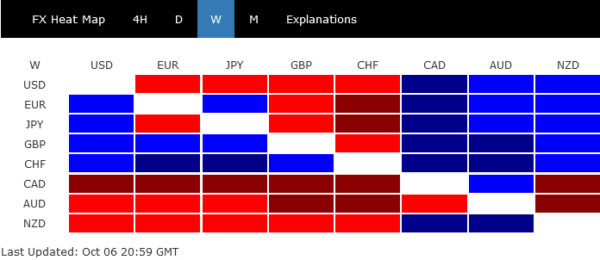

ภายในสิ้นสัปดาห์ ดอลลาร์มีผลงานที่หลากหลาย โดยเพิ่มขึ้นเมื่อเทียบกับสกุลเงินสินค้าโภคภัณฑ์ แต่ยอมยกให้เงินเยนและสกุลเงินหลักของยุโรป ผลงานของเยน แม้ว่าทางการญี่ปุ่นจะเข้ามาแทรกแซงโดยไม่ได้รับการยืนยัน แต่ก็แซงหน้าดอลลาร์ไปเล็กน้อย ซึ่งนำไปสู่การจบสกอร์ที่ผสมปนเปกัน ฟรังก์สวิสและสเตอร์ลิงกลายเป็นดาวเด่นประจำสัปดาห์ โดยมีเงินยูโรตามหลังอยู่ไม่ไกล ในทางกลับกัน ดอลลาร์ออสเตรเลียอ่อนค่าลงที่จุดต่ำสุด โดยที่ดอลลาร์แคนาดาและนิวซีแลนด์ยังคงอยู่เคียงข้างกัน

การกลับรถหลัง NFP: การเปลี่ยนแปลงความรู้สึกที่แท้จริงหรือการบรรเทาโทษชั่วคราว?

ตลาดการเงินทำให้เกิดความโค้งที่ทำให้นักวิเคราะห์และนักลงทุนจำนวนมากเกาหัว ภายหลังการเปิดเผยรายงานการจ้างงานนอกภาคเกษตรที่แข็งแกร่งอย่างคาดไม่ถึง หุ้นสหรัฐฯ ซึ่งเริ่มดิ่งลงในช่วงแรก ก็ได้ฟื้นตัวอย่างน่าประหลาดใจ S&P 500 และ NASDAQ ปรับตัวขึ้นเพื่อปิดสัปดาห์ด้วยเพิ่มขึ้น 0.48% และ 1.60% ตามลำดับ การพลิกกลับที่น่าทึ่งโดยมีปัจจัยหนุนจากการเปลี่ยนแปลงที่ซับซ้อน ในขณะที่ DOW บันทึกการลดลงเพียงเล็กน้อยที่ -0.30%

ความยั่งยืนของการชุมนุมที่ไม่คาดคิดนี้ยังไม่ได้รับการพิจารณา ในขณะที่ตลาดผันผวนระหว่างความระมัดระวังและการมองโลกในแง่ดี ทุกสายตาจับจ้องไปที่ข้อมูล CPI ที่กำลังจะมาถึง ซึ่งพร้อมที่จะตรวจสอบหรือท้าทายโครงเรื่องของตลาดที่มีอยู่ในปัจจุบัน

การรวมกันของปัจจัยต่างๆดูเหมือนจะเกิดขึ้น นักวิเคราะห์บางคนคาดการณ์ว่าเทรดเดอร์ที่คาดการณ์ข้อมูล CPI ที่กำลังจะมาถึงและตระหนักถึงช่วงสุดสัปดาห์ที่ยาวนานของสหรัฐฯ ใกล้เข้ามาแล้ว ได้เลือกที่จะทำกำไร ในขณะเดียวกัน คนอื่นๆ ตระหนักดีว่าการเติบโตของงานที่แข็งแกร่งในเดือนกันยายน ตัวเลขการว่างงานที่มั่นคง และอัตราเงินเฟ้อค่าจ้างที่ลดลง อาจเสริมแนวโน้มเศรษฐกิจที่ชะลอตัวลงอย่างค่อยเป็นค่อยไปหรือ “การชะลอตัว”

ผลพวงของ NFP แนวโน้มการปรับขึ้นอัตราดอกเบี้ยของ Federal Reserve เพิ่มเติมได้เพิ่มขึ้น แม้ว่าจะเล็กน้อย และยังคงต่ำกว่าเกณฑ์สำคัญ 50% เรื่องราวที่เพิ่มมากขึ้นชี้ให้เห็นว่า Fed ให้ความสำคัญกับการเติบโตของเงินเดือนน้อยลง และมุ่งเน้นไปที่อัตราเงินเฟ้อมากขึ้น ความจริงที่ว่าในช่วงไตรมาสที่ผ่านมา รายได้เฉลี่ยต่อชั่วโมงเพิ่มขึ้นในอัตราปีละ 3.4% ทำให้เกิดมุมมองนี้ แนวโน้มดังกล่าว (หากเป็นแบบถาวร) ก็สอดคล้องกับตัวเลขเงินเฟ้อที่อยู่ในช่วง 2% ในช่วงกลางถึงล่าง

นอกจากนี้ ผู้เฝ้าดูตลาดบางคนแนะนำว่าอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้นอย่างรวดเร็วเมื่อเร็วๆ นี้ ซึ่งกระตุ้นให้เกิดภาวะทางการเงินที่เข้มงวดขึ้น อาจช่วยลดแรงกดดันต่อ Fed ที่จะแนะนำการปรับเปลี่ยนนโยบายเพิ่มเติม ตามที่กล่าวไว้โดยแมรี่ ดาลี ประธานเฟดแห่งซานฟรานซิสโก การปรับเปลี่ยนตลาดดังกล่าวได้ “ทำงาน” ให้กับเฟดได้อย่างมีประสิทธิภาพแล้ว

ตอนนี้ คำถามคือว่า S&P 500 ได้ทำการปรับฐานจากระดับสูงสุด 4067.07 เสร็จสิ้นแล้วหรือไม่ ซึ่งเกิดขึ้นหลังจากได้รับแนวรับจากช่องทางที่เพิ่มขึ้นระยะกลาง และทะลุระดับ 38.2% ที่ 3491.58 ถึง 4607.07 ที่ 4180.95 เพื่อยืนยันกรณีภาวะกระทิงนี้ มีอุปสรรคสองประการที่ต้องเอาชนะ แนวรับ 4335.31 กลับกลายเป็นแนวต้าน และ 55 D EMA (ขณะนี้อยู่ที่ 4384.81) โดยเฉพาะอย่างยิ่ง การซื้อขายแบบยั่งยืนเหนือ 55 D EMA จะทำให้กรณีกระทิงแข็งแกร่งขึ้น และเตรียมการสำหรับการกลับมาฟื้นตัวของแนวโน้มขาขึ้นทั้งหมดจาก 3491.58

อัตราผลตอบแทนพันธบัตรสหรัฐฯ พุ่งสูงขึ้น: ภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นหรือสัญญาณเศรษฐกิจที่แข็งแกร่ง?

ตลาดการเงินสหรัฐฯ เผชิญกับความวุ่นวายครั้งใหญ่ โดยเฉพาะในพันธบัตรระยะยาว อัตราผลตอบแทนทั้ง 10 และ 30 ปีเพิ่มสูงขึ้นจนถึงจุดสูงสุดที่ไม่เคยพบเห็นมาตั้งแต่ปี 2550 แม้ว่าจะมีการเพิกถอนเล็กน้อยเมื่อสัปดาห์สรุป แต่การเพิ่มขึ้นของอัตราผลตอบแทนเหล่านี้ก็ไม่มีอะไรน่าประหลาดใจเลย

นักเศรษฐศาสตร์หลายคนเสนอข้อมูลเชิงลึกเกี่ยวกับตัวเร่งที่เป็นไปได้เบื้องหลังการขายหุ้นออก กลุ่มหนึ่งในนั้นเน้นย้ำถึงความกังวลที่เพิ่มมากขึ้นของนักลงทุนพันธบัตรเกี่ยวกับค่าใช้จ่ายที่เพิ่มขึ้นของรัฐบาลสหรัฐฯ และการขาดดุลงบประมาณที่เพิ่มขึ้น โดยเน้นไปที่ต้นทุนที่เพิ่มขึ้นในการให้บริการหนี้

ในข้อความที่น่ายินดียิ่งขึ้น Thomas Barkin ประธาน Fed ของ Richmond กล่าวพาดพิงถึงการไหลเข้าของข้อมูลเศรษฐกิจเชิงบวกเมื่อเร็วๆ นี้ ในฐานะตัวขับเคลื่อนสำคัญสำหรับอัตราผลตอบแทนที่สูงขึ้นเหล่านี้ ด้วยตรรกะนี้ เศรษฐกิจที่เจริญรุ่งเรืองจะช่วยประสานตำแหน่งของอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และทำให้อัตราดอกเบี้ยสูงขึ้นเป็นระยะเวลานาน

อย่างไรก็ตาม ยังมีข้อโต้แย้งที่แพร่หลายอีกประการหนึ่งเกี่ยวกับอุปทานพันธบัตรที่เพิ่มขึ้น ซึ่งได้รับแรงหนุนจากการออกการคลังจำนวนมาก

เมื่อพิจารณาถึงการเปลี่ยนแปลงเหล่านี้ การได้รับผลตอบแทน 10 ปีที่ 5% ดูเหมือนจะยืดเยื้อน้อยกว่ามากในปัจจุบัน เมื่อเทียบกับเพียงสองเดือนก่อนที่ยังคงอยู่ต่ำกว่า 4.3%

จากมุมมองทางเทคนิค มุมมองทางเทคนิคในระยะสั้นของ TNX จะยังคงเป็นบวกตราบใดที่แนวรับ 4.508 ยังคงไว้ ในกรณีที่มีการถอยกลับ การปรับขึ้นในปัจจุบันควรตั้งเป้าไว้ที่ 61.8% ที่ 1.343 ถึง 4.333 จาก 3.253 ที่ 5.100 การมาถึงช่วงหัวเลี้ยวหัวต่อนี้จะปัดเศษแนวโน้มขาขึ้นทั้งห้าคลื่นที่เกิดจากระดับต่ำสุดในปี 2020 ที่ 0.398 ได้อย่างสมบูรณ์แบบ

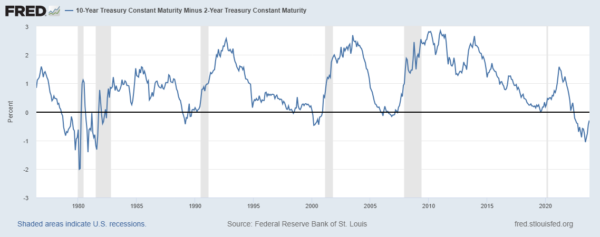

แนวโน้มที่น่าสนใจอีกประการหนึ่งที่ควรทราบในพื้นที่คลังคือการปรับเส้นอัตราผลตอบแทนให้เป็นมาตรฐานอย่างรวดเร็ว ซึ่งเป็นปรากฏการณ์ที่บางคนเรียกว่า “de-inverting” ส่วนต่างระหว่างอัตราผลตอบแทน 2 ถึง 10 ปีลดลงอย่างมาก โดยอยู่ที่ 30bps เพียงเล็กน้อย ตรงกันข้ามกับ 108 bps เมื่อสามเดือนก่อนโดยสิ้นเชิง ด้วยอัตราผลตอบแทน 2 ปีปัจจุบันตรึงไว้ที่ 5.08% เราจึงสามารถเห็นการกลับตัวทั้งหมดได้ตลอดเวลา

ในอดีต เส้นอัตราผลตอบแทนที่เป็นมาตรฐานอย่างสมบูรณ์ได้รับการยกย่องจากนักวิเคราะห์หลายคน รวมถึงตัวเราเองด้วย ว่าเป็นปูชนียบุคคลของภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้น

ผู้สังเกตการณ์ตลาดจำนวนมาก รวมถึงตัวเราเองด้วย รับรู้ถึงเส้นอัตราผลตอบแทนที่เป็นมาตรฐานอย่างสมบูรณ์ในฐานะลางสังหรณ์ของภาวะเศรษฐกิจถดถอยที่กำลังจะมาถึง แนวคิดนี้ได้รับการสนับสนุนจากแนวโน้มในอดีตที่มักบ่งบอกถึงภาวะเศรษฐกิจถดถอย อย่างไรก็ตาม สถิติตลาดงานในปัจจุบันยังไม่ได้บ่งบอกถึงข้อกังวลดังกล่าว ดัชนีการผลิตของ ISM มีการปรับปรุง ในขณะที่บริการของ ISM แสดงให้เห็นถึงความยืดหยุ่นที่สม่ำเสมอ

รายงานนี้ชี้ให้เห็นว่าแม้ว่าปัญหาทางเศรษฐกิจที่อาจเกิดขึ้นจะเกิดขึ้น แต่ก็อาจต้องใช้เวลามากกว่านี้ในการดำเนินการให้ชัดเจน บางทีอาจต้องใช้เวลาถึงอัตราผลตอบแทน 10 ปี ซึ่งสูงกว่าการคาดการณ์ที่ 5.1% ข้างต้น หรือการพลิกผันของแนวโน้มหุ้นในภาวะหมีเพื่อนำข้อกังวลเหล่านี้มาสู่แถวหน้า

Dollar Index ดึงกลับขึ้นมาท็อปในระยะสั้นแล้ว?

ในการเคลื่อนไหวที่สวนทางกับฉากหลังของอัตราผลตอบแทนที่เพิ่มสูงขึ้น Dollar Index กลับรายการแน่นอน หลังจากพุ่งขึ้นครั้งแรกที่ 107.34 ราคาก็ตกลง โดยปิดสัปดาห์ที่ 106.04 ขณะนี้จะเน้นไปที่การสนับสนุน 106.65 ในอีกไม่กี่วันข้างหน้า การทะลุฐานจะยืนยันการขึ้นสูงสุดในระยะสั้น และดึงกลับลึกลงไปที่ 55 D EMA (ขณะนี้อยู่ที่ 104.56) คาดว่าจะมีแนวรับที่แข็งแกร่งจากจุดนั้นซึ่งมีข้อเสียและทำให้เกิดการฟื้นตัว

การเพิ่มขึ้นจาก 99.57 ถือเป็นการพลิกกลับแนวโน้มขาลงทั้งหมดจาก 114.77 คาดว่าจะปรับตัวขึ้นต่อไป แม้ว่าจะมีการรวมงบการเงินระหว่างกาลก็ตาม โดยจะขยับขึ้นมาที่ 61.8% ที่ 114.77 ถึง 99.57 ที่ 108.96 ถัดไป สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่ 55 D EMA ไม่ถูกละเมิดอย่างยั่งยืน

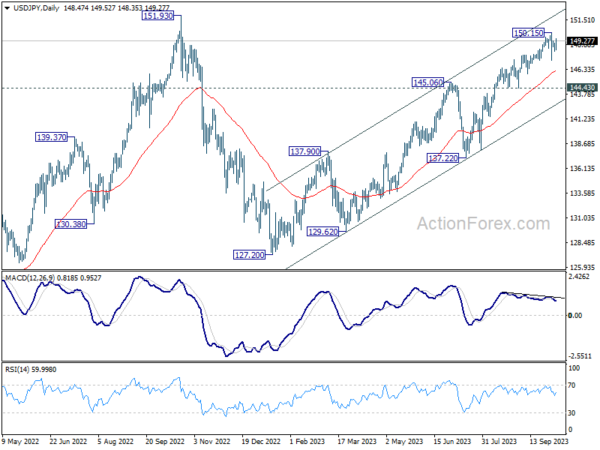

ญี่ปุ่นนิ่งเฉยต่อการแทรกแซง แต่ขยายมุมมองเกี่ยวกับความผันผวนที่มากเกินไป

การพัฒนาที่สำคัญอีกประการหนึ่งคือการแทรกแซงที่เป็นไปได้ของญี่ปุ่นเมื่อ USD/JPY ทะลุ 150 เครื่องหมายชั่วขณะ การแทรกแซงที่รวดเร็วนี้ แม้ว่าจะยังไม่ได้รับการยืนยันอย่างชัดเจน แต่ส่งผลให้ USD/JPY ร่วงลงสู่ 147.28 ภายในเวลาเพียงห้านาที อย่างไรก็ตาม ทั้งคู่แสดงให้เห็นถึงความยืดหยุ่น โดยสามารถกลับมายืนหยัดได้อย่างต่อเนื่องเมื่อสัปดาห์ดำเนินไป

การที่ญี่ปุ่นไม่ยอมรับบทบาทเชิงแข็งขันในตลาดสกุลเงินเริ่มปรากฏชัดเจนเมื่อเจ้าหน้าที่ระดับสูงไม่ยอมรับการแทรกแซงของพวกเขา สิ่งนี้ทำให้เกิดคำถามที่เกี่ยวข้อง: อะไรเป็นแรงผลักดันให้ญี่ปุ่นตัดสินใจก้าวเข้ามา รัฐมนตรีกระทรวงการคลัง ชุนอิจิ ซูซูกิ เมื่อถูกสอบสวนว่าระดับ 150 เป็นตัวกระตุ้นการแทรกแซงหรือไม่ ชี้แจงว่า “ระดับสกุลเงินไม่ใช่เกณฑ์ของเรา ความผันผวนเป็นสิ่งสำคัญ”

อย่างไรก็ตาม ข้อความนี้นำไปสู่ความอยากรู้อยากเห็นเพิ่มเติมเกี่ยวกับการตีความ “ความผันผวน” ของญี่ปุ่น การอ่อนค่าของเงินเยนในช่วงสามเดือนที่ผ่านมาดูไม่รุนแรงนัก โดยเฉพาะอย่างยิ่งเมื่อเทียบเคียงกับแนวโน้มทั้งหมดในปี 2022 ส่งผลให้ผู้สังเกตการณ์ตลาดต่างคาดเดาเหตุผลของญี่ปุ่น

ในสิ่งที่อาจเป็นข้อมูลเชิงลึกที่กระจ่างเกี่ยวกับจุดยืนของญี่ปุ่น นายมาซาโตะ คันดะ หัวหน้านักการทูตด้านสกุลเงินของประเทศ ชี้แจงว่า “หากค่าเงินเคลื่อนไหวมากเกินไปในวันเดียวหรือหนึ่งสัปดาห์ นั่นจะถูกตัดสินว่าเป็นความผันผวนที่มากเกินไป” Kanda เพิ่มมิติอื่นโดยสังเกตว่า “แม้ว่าจะไม่เป็นเช่นนั้น หากเราเห็นการเคลื่อนไหวด้านเดียวสะสมเป็นการเคลื่อนไหวครั้งใหญ่ในช่วงเวลาหนึ่ง นั่นก็ถือเป็นความผันผวนที่มากเกินไป”

จากการชี้แจงของ Kanda ทำให้เห็นได้ชัดว่าการไม่ยอมรับของญี่ปุ่นนั้นไม่ได้จำกัดอยู่เพียงการอ่อนค่าลงอย่างรวดเร็ว แต่ยังขยายไปถึงการลดค่าเงินเยนอย่างค่อยเป็นค่อยไปแต่ยัง “สะสม” อยู่ ซึ่งเผยให้เห็นในระยะเวลาที่ขยายออกไป

ในทางเทคนิค แม้ว่าความผันผวนบางอย่างอาจเกิดขึ้นได้ในระยะเวลาอันใกล้นี้ แต่ก็ไม่มีข้อบ่งชี้ของการกลับตัวในภาวะหมีใน USD/JPY ตราบใดที่แนวรับ 144.45 ยังคงอยู่ การทดสอบที่ระดับ 151.93 ยังคงเป็นกรณียอดนิยม แม้ว่าถนนอาจเป็นหลุมเป็นบ่อก็ตาม

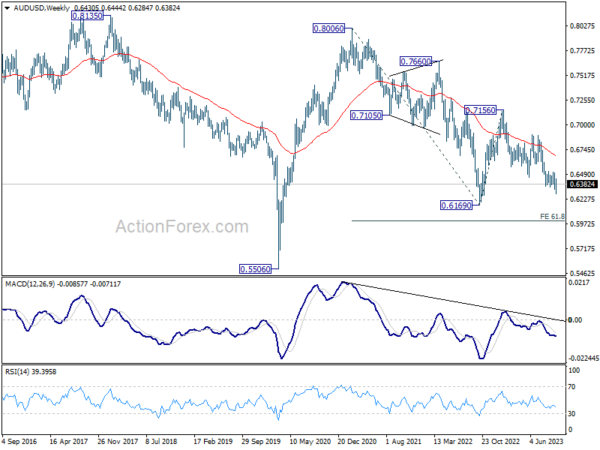

รายงานรายสัปดาห์ AUD/USD

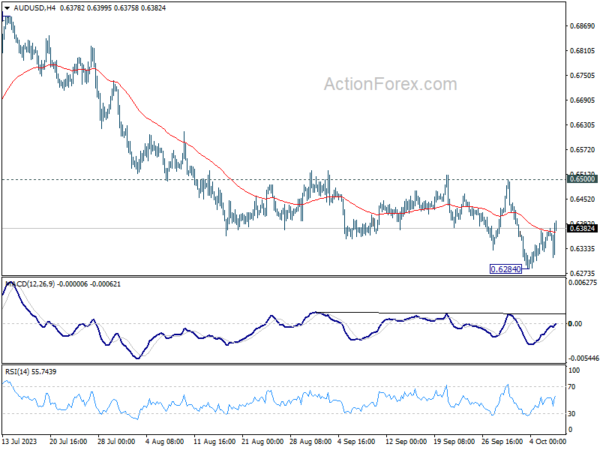

AUD/USD ลดลงจาก 0.7156 กลับมาอีกครั้งในสัปดาห์ที่แล้ว และลดลงเหลือ 0.6284 แต่จุดต่ำสุดชั่วคราวก็เกิดขึ้นพร้อมกับการฟื้นตัวตามมา อคติเบื้องต้นยังคงเป็นกลางในสัปดาห์นี้สำหรับการรวมบัญชี แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.6500 ยังคงอยู่ ต่ำกว่า 0.6284 จะกลับมาร่วงต่อจาก 0.7156 เป้าหมายต่อไปคือการคาดการณ์ 100% ที่ 0.7156 ถึง 0.6457 จาก 0.6894 ที่ 0.6195

ในภาพรวม แนวโน้มขาลงจาก 0.8006 (สูงสุดปี 2021) อาจยังอยู่ในระหว่างดำเนินการ การทะลุจุดแตกหักที่ 0.6169 จะกำหนดเป้าหมายการคาดการณ์ 61.8% ที่ 0.8006 ถึง 0.6169 ถึง 0.7156 ที่ 0.6021 ตอนนี้จะยังคงเป็นกรณีที่ต้องการตราบใดที่ 0.6894 ในกรณีที่มีการรีบาวด์อย่างแข็งแกร่ง

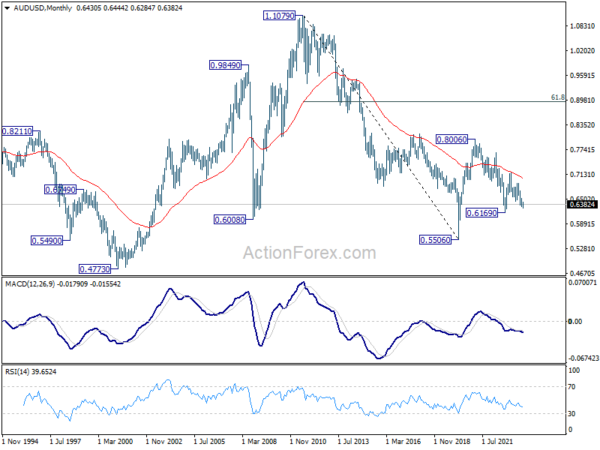

ในภาพระยะยาว แม้ว่าการลดลงจาก 0.8006 อาจลดลง แต่โครงสร้างแย้งว่าเป็นเพียงการปรับฐานที่เพิ่มขึ้นจาก 0.5506 (ต่ำปี 2020) ในกรณีของการขยายขาลง แนวรับที่แข็งแกร่งควรอยู่เหนือ 0.5506 เพื่อทำให้เกิดการกลับตัว แต่ยังคงติดตามโมเมนตัมของการเคลื่อนไหวครั้งต่อไปเพื่อปรับการประเมิน

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link