S&P 500, VIX Index, Stock Sector Diversification, Macro – Talking Points

- S&P 500 มี 11 ส่วนให้เลือกเพื่อกระจายพอร์ตหุ้น

- การเปิดเผยที่กว้างขึ้นนั้นไม่ได้สมบูรณ์แบบเสมอไปในการหลีกเลี่ยงความผันผวนของตลาด

- VIX ระดับใดที่บ่อนทำลายกลยุทธ์นี้และผู้ค้าสามารถทำอะไรได้บ้าง?

การกระจายการลงทุนในกลุ่มหุ้นคืออะไร?

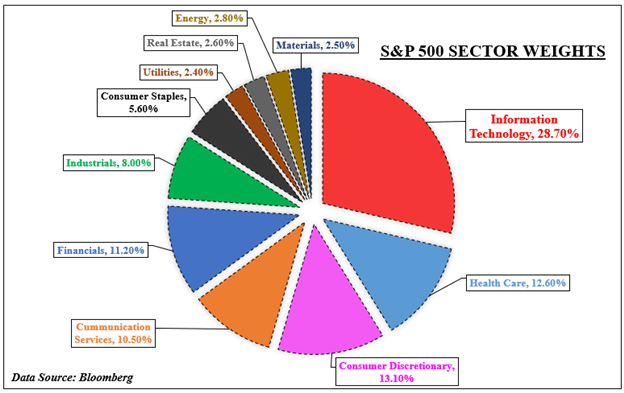

หากนักลงทุนต้องการกระจายความเสี่ยงในตลาดหุ้นสหรัฐ มีภาคส่วนมากมายให้เลือกใน S&P 500 ในแผนภูมิวงกลมด้านล่าง มี 11 หมวดให้เลือกตั้งแต่เทคโนโลยีสารสนเทศที่เน้นการเติบโตไปจนถึงอุตสาหกรรมที่เน้นมูลค่า บริษัท เพื่อป้องกันความเสี่ยงเฉพาะกลุ่ม เทรดเดอร์สามารถกระจายพอร์ตการลงทุนระหว่างสิ่งเหล่านี้ได้

ในกรณีเช่นนี้ หาก S&P 500 เกิดการชน การขาดทุนในมุมหนึ่งของตลาดอาจถูกหักล้างหรือลดลงตามกำไรในอีกมุมหนึ่ง สิ่งนี้อาจใช้ได้ผลหากทุกภาคส่วนในตลาดไม่ตกพร้อมกัน อย่างไรก็ตาม เมื่อเกือบทุกมุมของดัชนีลดลงในการเคลื่อนไหวแบบไบนารี กลยุทธ์การกระจายหุ้นจะไม่น่าเชื่อถือมากขึ้น

นี่ไม่ใช่กรณีต่อต้านกลยุทธ์การกระจายหุ้น แต่นี่คือการวิเคราะห์เงื่อนไขในตลาดที่ส่งผลกระทบต่อภาคส่วนต่างๆ ที่เคลื่อนไหวร่วมกันใน S&P 500 ซึ่งดำเนินการโดยใช้ดัชนีความผันผวน CBOE (VIX) หรือที่เรียกว่า ‘เกจความกลัว’ ที่ตลาดต้องการ เมื่อคำนึงถึงเรื่องนี้ นักเทรดและนักลงทุนควรจับตาดูความเสี่ยงที่บ่อนทำลายกลยุทธ์การกระจายหุ้นในระดับใด

S&P 500 หมวดย่อย

VIX คืออะไรและทำไมผู้ค้าควรดู?

VIX ถูกสร้างขึ้นในปี 1990 เพื่อใช้เป็นเกณฑ์มาตรฐานสำหรับการวิเคราะห์การคาดการณ์ความผันผวนในตลาดหุ้นสหรัฐ โดยจะซื้อขายตามเวลาจริง ซึ่งสะท้อนถึงความคาดหวังของการเคลื่อนไหวของราคาในช่วง 30 วันข้างหน้า ดังนั้นจึงมีแนวโน้มที่จะมีความสัมพันธ์ผกผันอย่างใกล้ชิดกับ S&P 500 กล่าวอีกนัยหนึ่งเมื่อหุ้นตก VIX ก็เพิ่มขึ้นและในทางกลับกัน สำหรับการดำน้ำลึกลงไปใน VIX ดูคู่มือฉบับสมบูรณ์ได้ที่นี่.

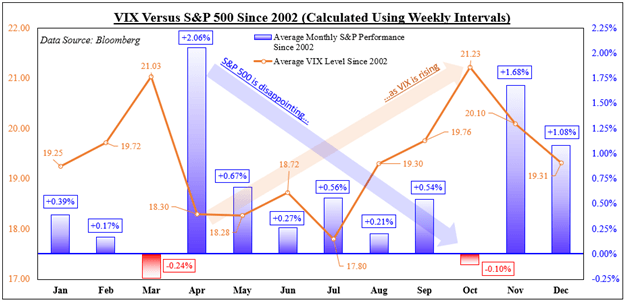

ความสัมพันธ์แบบผกผันนี้สามารถเห็นได้ในแผนภูมิถัดไป ซึ่งแสดงประสิทธิภาพ S&P 500 โดยเฉลี่ย เมื่อเทียบกับระดับ VIX ที่เทียบเท่าตั้งแต่ปี 2545 สำหรับการศึกษานี้ ข้อมูลรายสัปดาห์โดยเฉลี่ยจะใช้ในการคำนวณผลลัพธ์รายเดือน สิ่งนี้ทำเพื่อหลีกเลี่ยงการตัดทอน ‘ความผันผวนของความผันผวน’ ในขณะที่การอ่านรายเดือนอาจทำงานเป็นข้อมูลที่ไม่สามารถจับแนวโน้มในวงกว้างได้

เมื่อดูจากข้อมูลแล้ว เดือนเมษายนมีแนวโน้มที่จะเห็นประสิทธิภาพเชิงบวกมากที่สุดสำหรับ S&P 500 โดยเฉลี่ย 2.06% หลังจากนั้น ประสิทธิภาพนี้ลดลงก่อนจุดต่ำสุดในเดือนตุลาคม เมื่อดัชนีหุ้นอ้างอิงกลับมาประมาณ -0.1% ในช่วงเวลานี้ เราเห็นการไต่ระดับ VIX เริ่มเวลา 18.30 น. ในเดือนเมษายน และเพิ่มขึ้นเป็น 21.23 ในเดือนตุลาคม เมื่อทราบสิ่งนี้ เราก็สามารถดูสิ่งที่เกิดขึ้นภายใน S&P 500 ได้แล้ว

VIX เทียบกับ S&P 500

S&P 500 ความสัมพันธ์ข้ามภาคกับ VIX

หากต้องการดูว่ากลยุทธ์การกระจายการลงทุนของหุ้นจะล้มเหลวเมื่อใด เราจำเป็นต้องมีดัชนีราคาเฉพาะของ 11 กลุ่มธุรกิจใน S&P 500 ข้อมูลที่ใช้สำหรับส่วนหลังจะย้อนกลับไปในปี 2002 เท่านั้น จากนั้นเราจะสามารถค้นหาระดับความสัมพันธ์ระหว่าง VIX และสำหรับแต่ละรายการ ภาคโดยใช้พื้นฐานการหมุนเวียนหนึ่งเดือน ความสัมพันธ์มีช่วงระหว่าง -1 ถึง 1 การอ่านค่า -1 หมายถึงการเคลื่อนไหวผกผันที่สมบูรณ์แบบระหว่างสองตัวแปร ในขณะที่ 1 คือความพร้อมเพรียงกันที่สมบูรณ์แบบ

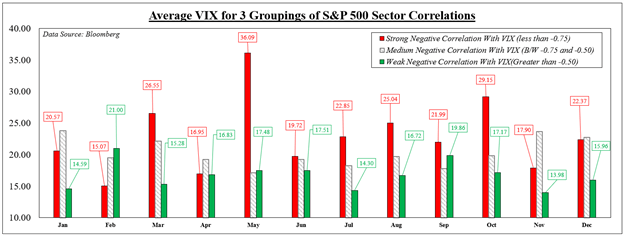

ค่าเฉลี่ยผลลัพธ์ทั้งหมด 11 รายการในแต่ละช่วงเวลาให้การอ่านค่าสหสัมพันธ์ข้ามภาคกับ VIX ถัดไป ความสัมพันธ์จะถูกแยกออกเป็นกลุ่มตั้งแต่แข็งแกร่ง (-1 ถึง -0.75) ปานกลาง (-0.75 และ -0.50) และอ่อนแอ (ค่าทั้งหมดมากกว่า -0.5) การอ่านค่าผกผันที่แข็งแกร่งสะท้อนให้เห็นถึงการเพิ่มขึ้น/ลดลงของ VIX เนื่องจากภาคส่วนต่างๆ ลดลง/ไต่ขึ้นพร้อมกับความสอดคล้องกันมากที่สุด จุดอ่อนเป็นตัวแทนของภาคส่วนต่างๆ ที่เคลื่อนไหวอย่างอิสระมากขึ้น

ใน 7 เดือนจาก 12 เดือน ระดับ VIX ที่สูงขึ้นมีความสัมพันธ์กับความสัมพันธ์ผกผันข้ามภาคส่วนที่แข็งแกร่งกว่ากับ ‘มาตรวัดความกลัว’ ตัวอย่างเช่น ราคารายสัปดาห์เฉลี่ยของ VIX ในเดือนมีนาคมคือ 26.55 เมื่อกลุ่ม S&P เคลื่อนไหวพร้อมกันมากที่สุด ราคาตกลงมาที่ 15.28 เมื่อเราเห็นภาคส่วนต่างๆ เคลื่อนไหวอย่างอิสระมากขึ้น เมื่อทราบสิ่งนี้ VIX ระดับใดที่สามารถบ่อนทำลายกลยุทธ์การกระจายความเสี่ยงข้ามภาคได้

ราคา VIX กับระดับต่าง ๆ ของความสัมพันธ์ผกผันข้ามภาคของ S&P

กลยุทธ์การกระจายการลงทุนในกลุ่มหุ้นจะล้มเหลวเมื่อใด

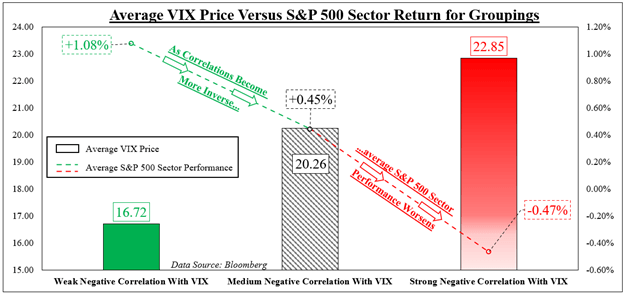

ตอนนี้เราสามารถหาค่าเฉลี่ยราคาของ VIX สำหรับทุกเดือนและปีตั้งแต่ปี 2002 โดยอิงจากกลุ่มความสัมพันธ์ 3 กลุ่ม ในขณะเดียวกัน เราจะเฉลี่ยประสิทธิภาพรายสัปดาห์ของภาคส่วน S&P ทั้งหมด และจัดเรียงตามหมวดหมู่เดียวกัน จากแผนภูมิด้านล่าง เราจะเห็นได้ว่าผลลัพธ์นั้นค่อนข้างคาดเดาได้ ความสัมพันธ์แบบผกผันที่แข็งแกร่งขึ้นกับ VIX ซึ่งสอดคล้องกับประสิทธิภาพที่แย่ลงระหว่างภาคส่วนต่างๆ

เมื่อเราเห็นทุกภาคส่วนเคลื่อนไหวตรงกันข้ามกับ VIX มากที่สุด ราคาเฉลี่ยของ ‘เกจความกลัว’ คือ 22.85 เมื่อสิ่งนี้เกิดขึ้น ผลตอบแทนเฉลี่ยของแต่ละภาคส่วนคือ -0.47% ในทางกลับกัน เมื่อเซกเตอร์เคลื่อนไหวอย่างอิสระมากขึ้นเมื่อเทียบกับ VIX ราคาของส่วนหลังคือ 16.72 ที่ราคานั้น ผลตอบแทนเฉลี่ยระหว่างแต่ละภาคส่วนคือ +1.08%

ควรสังเกตว่าความสัมพันธ์ไม่ได้หมายความถึงสาเหตุ เพียงเพราะ VIX อยู่ที่ราคาตามอำเภอใจไม่ได้หมายความว่ามันเป็นสาเหตุเดียวของการเปลี่ยนแปลงทางการค้าระหว่างภาคส่วน แต่กลับถูกใช้เป็นกรอบอ้างอิง สิ่งที่ทำให้ตลาดตกอยู่ในการเคลื่อนไหวแบบไบนารีคือการรวมกันของปัจจัยพื้นฐาน: นโยบายการเงิน, การใช้จ่ายทางการเงิน, คำแนะนำของบริษัท และอื่นๆ

ผู้ค้าสามารถทำอะไรเกี่ยวกับความผันผวนได้บ้าง?

เมื่อทราบข้อมูลนี้แล้ว เทรดเดอร์จะทำอะไรได้บ้างเมื่อคาดหวังว่าจะมีความผันผวนสูงและความสัมพันธ์ข้ามพรมแดนที่แข็งแกร่งในภาคส่วนตลาดต่างๆ ความผันผวนสูงมักเกิดขึ้นเพียงชั่วคราวและเกิดขึ้นชั่วคราว ในช่วงเวลาเหล่านี้ สินทรัพย์เชิงสวรรค์มักจะมีประสิทธิภาพดีกว่า ซึ่งรวมถึงดอลลาร์สหรัฐ ซึ่งมักจะเพิ่มขึ้นในช่วงเวลาที่ตลาดโลกตึงเครียด. หุ้นขายชอร์ต เป็นอีก การปรับอัตราส่วนกลับของกิจการปัจจุบันและกิจการใหม่ก็ช่วยได้เช่นกัน การรวมสิ่งเหล่านี้สามารถช่วยเตรียมผู้ค้าสำหรับถนนที่เป็นหลุมเป็นบ่อ

ราคา VIX เทียบกับประสิทธิภาพของกลุ่ม S&P 500 ตามการจัดกลุ่มสหสัมพันธ์

— เขียนโดย Daniel Dubrovsky, นักยุทธศาสตร์ สำหรับ DailyFX.com

หากต้องการติดต่อแดเนียล ใช้ส่วนความคิดเห็นด้านล่างหรือ จ่าฝูง บนทวิตเตอร์

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

ที่มาบทความนี้