ในหนึ่งสัปดาห์ที่เต็มไปด้วยเหตุการณ์สำคัญ เช่น การตัดสินใจเรื่องอัตราดอกเบี้ยของ FOMC ในชั่วข้ามคืน และการประชุม BoE ที่กำลังจะมีขึ้นในวันนี้ เงินเยนของญี่ปุ่นได้ขโมยการแสดงในฐานะนักแสดงนำในตลาดสกุลเงินอย่างน่าประหลาดใจ การขึ้นค่าเงินเยนครั้งนี้มีสาเหตุมาจากการลดลงอย่างมีนัยสำคัญของอัตราผลตอบแทนพันธบัตรรัฐบาลทั่วโลก โดยได้รับแรงหนุนจากการบินสู่ความปลอดภัยครั้งใหม่ ท่ามกลางความกังวลใหม่เกี่ยวกับเสถียรภาพของธนาคาร ความหวาดกลัวในภาคธนาคารทำให้นักลงทุนแห่กันไปซื้อพันธบัตร ในขณะเดียวกัน สกุลเงินเยนก็แข็งค่าขึ้นเช่นกัน โดยเฉพาะอย่างยิ่งเมื่อเทียบกับดอลลาร์ออสเตรเลีย ซึ่งขณะนี้อยู่ภายใต้แรงกดดันเนื่องจากข้อมูลเศรษฐกิจจีนที่ซบเซามากขึ้น

ในขณะเดียวกัน ดอลลาร์ก็ฟื้นตัวขึ้นในชั่วข้ามคืนและทรงตัวในเซสชั่นเอเชีย ท่าทีที่ชัดเจนของประธานเฟด เจอโรม พาวเวลล์ ต่อการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม ส่งผลให้หุ้นสหรัฐฯ กลับตัวอย่างมีนัยสำคัญ อย่างไรก็ตาม ผลกระทบต่อตลาดหุ้นเอเชียค่อนข้างสงบ โดยตลาดแสดงการตอบสนองที่หลากหลาย ตอนนี้การมุ่งเน้นจะเปลี่ยนไปที่แฟลช CPI ของยูโรโซน การตัดสินใจเรื่องอัตรา BoE และการผลิต ISM ของสหรัฐฯ ในปัจจุบัน จากนั้นจึงเลื่อนไปสู่การจ้างงานนอกภาคเกษตรในวันพรุ่งนี้

เมื่อสัปดาห์ดำเนินไป เยนมีความโดดเด่นในฐานะสกุลเงินที่แข็งแกร่งที่สุด โดยได้รับแรงหนุนจากการเป็นที่หลบภัยท่ามกลางความไม่แน่นอนของตลาดในปัจจุบัน ดอลลาร์นิวซีแลนด์และดอลลาร์แคนาดาตามมาเป็นอันดับที่แข็งแกร่งที่สุด ในทางกลับกัน ดอลลาร์ออสเตรเลียพบว่าตัวเองอยู่ที่ด้านล่างของแผนภูมิประสิทธิภาพ ซึ่งสะท้อนถึงความท้าทายทางเศรษฐกิจในภูมิภาค ในขณะที่เงินยูโรและสเตอร์ลิงก็ล่าช้าเช่นกัน ดอลลาร์และฟรังก์สวิสพบว่าตัวเองอยู่ในตำแหน่งที่หลากหลาย

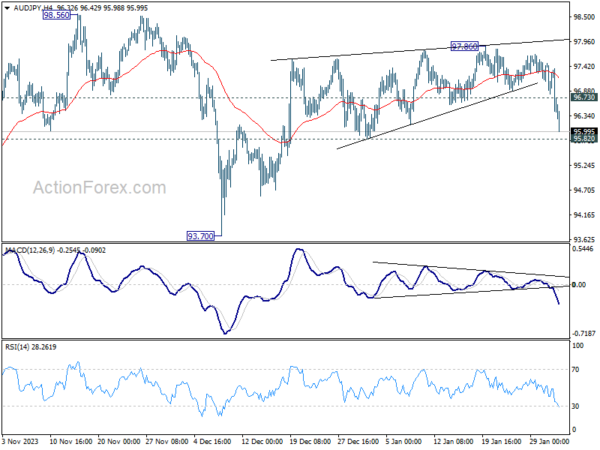

ในทางเทคนิค เรามาติดตามพัฒนาการของ AUD/JPY กัน โดยที่ราคาเร่งความเร็วลงมาต่ำสุดที่ 95.98 จนถึงตอนนี้ การตกลงมาจาก 97.86 ถือเป็นขาที่สามของรูปแบบจากความสูง 98.56 คาดว่าจะลดลงต่อไปตราบใดที่แนวต้านรอง 96.73 ยังคงมีอยู่ การทะลุทะลุกรอบ 95.82 จะมุ่งเป้าไปที่ 93.70 และอาจต่อไปถึงระดับแนวรับหลัก 93.00

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -0.78% HSI ฮ่องกง เพิ่มขึ้น 0.71% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.29% Singapore Strait Times ลดลง -0.33% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.0303 ที่ 0.706 ข้ามคืน DOW ลดลง -0.82% เอสแอนด์พี 500 ลดลง -1.61% NASDAQ ลดลง -2.23% อัตราผลตอบแทน 10 ปีลดลง -0.092 มาอยู่ที่ 3.967

DOW ร่วงลงเนื่องจาก Fed Powell ยกเลิกการลดอัตราดอกเบี้ยในเดือนมีนาคม

หุ้นสหรัฐฯ ร่วงหนักในชั่วข้ามคืน หลังเฟดตัดสินใจคงอัตราดอกเบี้ยไว้ที่ 5.25-5.50% แม้ว่าในที่สุด Fed จะลดอคติในการเข้มงวดลง ซึ่งบ่งชี้ถึงจุดสูงสุดของวงจรการเข้มงวดขึ้น แต่ก็ปฏิเสธอย่างแข็งขันถึงความเป็นไปได้ที่จะมีการปรับลดอัตราดอกเบี้ยที่ใกล้จะเกิดขึ้นในเดือนมีนาคม

คำกล่าวของประธานเจอโรม พาวเวลล์ในระหว่างการแถลงข่าวหลังการประชุมมีความชัดเจน: “ฉันไม่คิดว่ามันเป็นไปได้ที่คณะกรรมการจะถึงระดับความมั่นใจภายในเวลาของการประชุมเดือนมีนาคม เพื่อระบุว่าเดือนมีนาคมเป็นเวลาที่ต้องทำเช่นนั้น” ความคิดเห็นได้ทำลายความหวังในการลดอัตราดอกเบี้ยก่อนกำหนดอย่างมีประสิทธิภาพ

การคลายนโยบายยังคงดำเนินการอยู่ ซึ่งสะท้อนถึงจุดพล็อตของเดือนธันวาคม พาวเวลล์กล่าวว่า “เราเชื่อว่าอัตราดอกเบี้ยนโยบายของเรามีแนวโน้มที่จะถึงจุดสูงสุดสำหรับวงจรที่เข้มงวดขึ้นนี้ และหากเศรษฐกิจพัฒนาไปในวงกว้างตามที่คาดไว้ ก็มีแนวโน้มที่เหมาะสมที่จะเริ่มหมุนกลับการจำกัดนโยบาย ณ จุดใดจุดหนึ่งในปีนี้”

บทวิจารณ์ Fed บางส่วน:

เพื่อตอบสนองต่อการพัฒนาเหล่านี้ DOW ปิดตัวลง -317.01 pts หรือ -0.81% ที่ 38150.30 โฟกัสระยะสั้นอยู่ที่การสนับสนุน 37795.71 การทะลุจุดนั้นจะยืนยันการปฏิเสธครั้งแรกที่ 100% ที่ 28660.94 ถึง 34712.28 จาก 32327.20 ซึ่งอาจเป็นไปตามเงื่อนไข Bearish Divergence ใน D MACD เช่นกัน นั่นจะเริ่มระยะการแก้ไขกลับไปที่ 55 D EMA (ตอนนี้อยู่ที่ 36856.81)

ในทำนองเดียวกัน สำหรับ S&P 500 การทะลุแนวรับ 4802.40 จะยืนยันจุดต่ำสุดในระยะสั้น หลังจากการปฏิเสธด้วยการคาดการณ์ 100% ที่ 3808.86 ถึง 4607.07 จาก 4103.78 บนเงื่อนไข Bearish Divergence ใน D MACD ควรมีการปรับฐานให้ลึกลงไปที่ 55 D EMA (ขณะนี้อยู่ที่ 4697.73)

อัตราผลตอบแทน 10 ปีของสหรัฐฯ ดิ่งลงต่ำกว่า 4% เนื่องจากธนาคารเกิดความกังวลใหม่ ๆ ที่จะนำไปสู่การบินสู่ความปลอดภัย

อัตราผลตอบแทน 10 ปีของสหรัฐฯ ลดลงอย่างมากในชั่วข้ามคืน โดยปิดต่ำกว่า 4% ทางด้านจิตวิทยาที่ 3.967 เนื่องจากนักลงทุนแห่กันไปที่ความปลอดภัยของพันธบัตร ท่ามกลางความกังวลที่เพิ่มขึ้นเกี่ยวกับภาคการธนาคาร ความเชื่อมั่นที่เปลี่ยนไปนี้เกิดจากการขาดทุนรายไตรมาสอย่างไม่คาดคิดของ New York Community Bancorp และการลดเงินปันผลในเวลาต่อมา ส่งผลให้หุ้นของบริษัทลดลงถึง 34% ความไม่สบายใจดังกล่าวแพร่กระจายไปยังสถาบันให้กู้ยืมขนาดเล็กอื่นๆ อย่างรวดเร็ว โดยจุดประกายความทรงจำเกี่ยวกับวิกฤตการธนาคารในช่วงสั้นๆ ของปีที่แล้ว และกระตุ้นให้เกิดความเร่งรีบไปสู่พันธบัตรกระทรวงการคลัง

เที่ยวบินสู่ความปลอดภัยครั้งนี้ได้รับอิทธิพลเพิ่มเติมจากประกาศของกรมธนารักษ์ โดยเผยให้เห็นการเพิ่มขึ้นปานกลางในการประมูลพันธบัตรระยะสั้นที่กำลังจะมีขึ้นเร็วๆ นี้ โดยเฉพาะพันธบัตรรัฐบาล 2, 3 และ 5 ปี ขณะเดียวกันก็ส่งสัญญาณเพิ่มขึ้นเพียงเล็กน้อยเท่านั้นในระยะเวลาที่ยาวขึ้น รวมถึง 10 ปีและหลังจากนั้น กระทรวงการคลังระบุว่าการปรับปรุงเหล่านี้น่าจะเป็นครั้งสุดท้ายในหลายไตรมาส

ในทางเทคนิคแล้ว การดีดตัวของอัตราผลตอบแทน 10 ปีจาก 3.785 น่าจะเสร็จสิ้นที่ 4.198 หลังจากถูกปฏิเสธโดย 55 D EMA (ตอนนี้อยู่ที่ 4.147) และก่อนหน้า 38.2% retracement ที่ 4.997 ถึง 3.785 ที่ 4.247 คาดว่าการร่วงลงลึกไปที่ระดับต่ำสุดที่ 3.785 แต่ควรมีแนวรับที่แข็งแกร่งขึ้นที่นั่นเพื่อให้มีการดีดตัวขึ้น และขยายการซื้อขายแบบไซด์เวย์ก่อน อย่างไรก็ตาม การทะลุจุดแข็งที่ 3.785 จะกลับมาลดลงอีกครั้งจาก 4.997 โดยมีแนวรับระยะกลาง 3.253 เป็นเป้าหมายต่อไป

การผลิต PMI ของญี่ปุ่นสรุปได้ที่ 48.0 เศรษฐกิจตกต่ำและแรงกดดันด้านต้นทุนที่เพิ่มสูงขึ้น

PMI Manufacturing ของญี่ปุ่นสรุปได้ที่ 48.0 ในเดือนมกราคม เพิ่มขึ้นเล็กน้อยจาก 47.9 ในเดือนธันวาคม แต่ยังคงบ่งบอกถึงความท้าทายอย่างต่อเนื่องในภาคส่วนนี้

จากข้อมูลของ S&P Global ตัวเลขนี้แสดงถึง “การเสื่อมถอยเล็กน้อย” ในด้านสุขภาพของภาคการผลิต ซึ่งถือเป็น “การชะลอตัวอย่างต่อเนื่อง” ในช่วงต้นปี

Usamah Bhatti จาก S&P Global Market Intelligence เน้นย้ำถึง “ภาวะเศรษฐกิจตกต่ำ” ทั้งในประเทศและทั่วโลกในฐานะผู้มีส่วนสำคัญในการต่อสู้ดิ้นรนของภาคส่วนนี้ ข้อมูลยังแสดงให้เห็นถึงการลดลงอย่างเห็นได้ชัดทั้งในด้านผลผลิตและคำสั่งซื้อใหม่ โดยส่วนหลังประสบปัญหาการลดลงอย่างมากเป็นพิเศษ

ผู้ผลิตในญี่ปุ่นยังเผชิญกับแรงกดดันที่เพิ่มขึ้นเกี่ยวกับต้นทุนและอุปทาน ภาระต้นทุนเพิ่มขึ้นอย่างรวดเร็ว โดยได้แรงหนุนจากราคาวัตถุดิบ แรงงาน และเชื้อเพลิงที่เพิ่มขึ้น

นอกจากนี้ ประสิทธิภาพของซัพพลายเออร์ยังลดลงอย่างมาก ซึ่งถือว่าแย่ที่สุดในรอบสามเดือน มีการกล่าวถึงปัญหาต่างๆ เช่น การส่งมอบและความล่าช้าด้านลอจิสติกส์บ่อยครั้ง โดยบางคนมองว่าความท้าทายเหล่านี้เกิดจากการหยุดชะงักในทะเลแดงที่กำลังดำเนินอยู่

การผลิต Caixin PMI ของจีนไม่เปลี่ยนแปลงที่ 50.8 ความท้าทายทางเศรษฐกิจยังคงมีอยู่

Caixin PMI Manufacturing ของจีนไม่เปลี่ยนแปลงที่ 50.8 ในเดือนมกราคม ซึ่งตรงกับความคาดหวัง ภาคส่วนนี้มีการเติบโตของการผลิตเล็กน้อย แม้ว่าการขยายยอดขายโดยรวมจะชะลอตัวลงก็ตาม โดยเฉพาะอย่างยิ่ง ช่วงนี้ถือเป็นการเพิ่มขึ้นครั้งแรกของธุรกิจส่งออกใหม่ในรอบเจ็ดเดือน และความเชื่อมั่นทางธุรกิจพุ่งแตะระดับสูงสุดในรอบเก้าเดือน อย่างไรก็ตาม ภาคการจ้างงานยังคงหดตัว และตลาดเผชิญกับแรงกดดันด้านเงินฝืดอย่างต่อเนื่อง

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group เน้นย้ำว่าแม้ภาคการผลิตจะมีเสถียรภาพ แต่เศรษฐกิจจีนยังคงเผชิญกับ “ความท้าทายที่สำคัญ” รวมถึงอุปสงค์ที่อ่อนแอ แรงกดดันในการจ้างงาน และความคาดหวังของตลาดที่ลดลง เขาย้ำว่าปัญหาเหล่านี้ยังไม่เห็น “การกลับรายการการเปลี่ยนแปลงขั้นพื้นฐาน”

BoE เฝ้าดูโดยมุ่งเน้นไปที่พลวัตการลงคะแนนเสียงและการคาดการณ์ทางเศรษฐกิจ

ความคาดหวังถูกกำหนดไว้อย่างมั่นคงสำหรับ BoE ที่จะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงที่ 5.25% ในวันนี้ นับเป็นเซสชั่นที่สี่ติดต่อกันโดยไม่มีการเปลี่ยนแปลง ปัจจัยสำคัญหลายประการอาจส่งผลต่อความผันผวนในตลาดการเงิน รวมถึงการแบ่งคะแนนเสียง การคาดการณ์ทางเศรษฐกิจที่อัปเดต และคำแนะนำ

ประเด็นสำคัญที่ต้องจับตามองคือรูปแบบการลงคะแนนเสียงของสมาชิกทั้งเก้าคนของกนง. ไม่น่าเป็นไปได้ที่สมาชิกคนใดจะสนับสนุนให้ขึ้นอัตราดอกเบี้ย คำถามหลักก็คือ สมาชิกคนใด เช่น นกพิราบ Swati Dhingra จะเริ่มลงคะแนนเสียงให้ลดอัตราดอกเบี้ยหรือไม่

ประเด็นสำคัญอีกประการหนึ่งที่น่าสนใจคือการคาดการณ์ทางเศรษฐกิจที่ได้รับการแก้ไข จากการพัฒนาทางเศรษฐกิจในช่วงที่ผ่านมา มีความเป็นไปได้ที่การคาดการณ์การเติบโตอาจมีการเพิ่มขึ้นอย่างเห็นได้ชัด ในขณะที่แนวโน้มอัตราเงินเฟ้อในระยะสั้นอาจมีการปรับลดลง การเปลี่ยนแปลงเหล่านี้จะมาพร้อมกับเส้นทางอัตราเงื่อนไขที่ลดลง

การประชุมนี้คาดว่าจะเห็นในที่สุด BoE ก็ลดอคติที่เข้มงวดขึ้น ซึ่งสอดคล้องกับแนวโน้มของธนาคารกลางทั่วโลกที่กว้างขึ้น อย่างไรก็ตาม BoE มีแนวโน้มที่จะพยายามลดความกระตือรือร้นในการปรับลดอัตราดอกเบี้ยที่ใกล้จะเกิดขึ้น โดยเน้นย้ำถึงความจำเป็นในการรักษาอัตราดอกเบี้ยที่สูงขึ้น “ให้นานขึ้น” ธนาคารกลางจะต้องการหลักฐานเพิ่มเติมเกี่ยวกับการชะลอตัวของการเติบโตของค่าจ้างก่อนที่จะรู้สึกมั่นใจพอที่จะลดอัตราดอกเบี้ย

มีความคิดเห็นที่แตกต่างกันในหมู่นักเศรษฐศาสตร์เกี่ยวกับช่วงเวลาของการลดอัตราดอกเบี้ยครั้งแรก โดยมติทั่วไปมีความผันผวนระหว่างเดือนพฤษภาคมถึงเดือนสิงหาคมของปีนี้ ปัจจุบันเดือนสิงหาคมเป็นสถานการณ์ที่เป็นไปได้มากกว่าสำหรับการตัดเฉือนครั้งแรก อย่างไรก็ตาม หากการประชุมในวันนี้โน้มตัวลงมากกว่าที่คาดไว้ ก็อาจทำให้การปรับลดอัตราดอกเบี้ยในเดือนพฤษภาคมได้

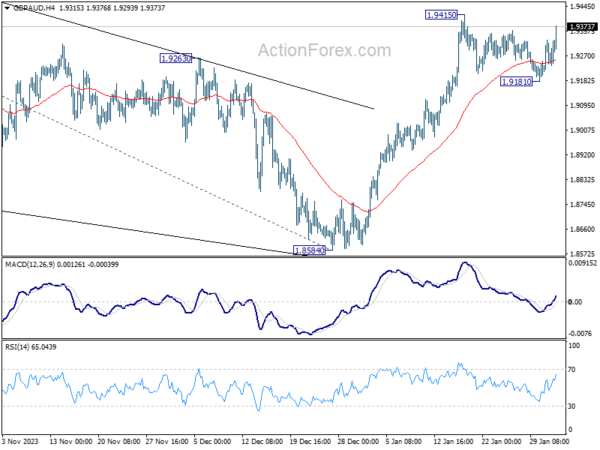

ด้วยการตีกลับที่แข็งแกร่งในวันนี้ การแข็งค่าด้านข้างของ GBP/AUD จาก 1.9415 ดูเหมือนว่าจะเสร็จสิ้นที่ 1.9181 แล้ว เพิ่มขึ้นจาก 1.8584 น่าจะพร้อมกลับมาดำเนินการต่อ การทะลุฐาน 1.9415 อย่างมั่นคงจะยืนยันกรณีภาวะกระทิงนี้ อย่างไรก็ตาม การทะลุแนวรับ 1.9181 จะทำให้มุมมองนี้แย่ลงและทำให้แนวโน้มสับสน

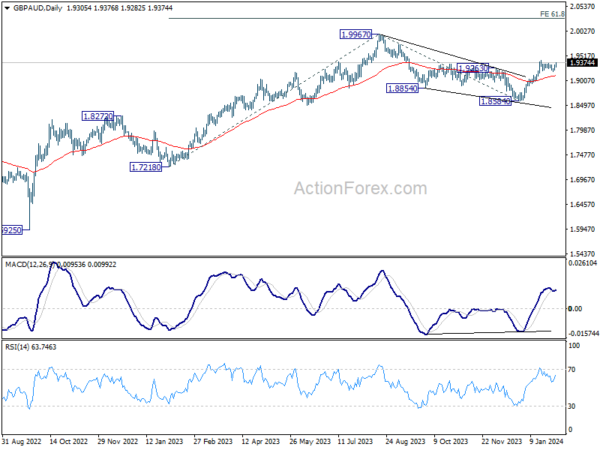

ในภาพที่ใหญ่ขึ้น รูปแบบการปรับฐานจาก 1.9967 (สูงสุดปี 2023) น่าจะเสร็จสิ้นแล้วโดยมีคลื่นสามลูกลงไปที่ 1.8584 แล้ว เพิ่มขึ้นจากที่นั่นกำลังกลับมาสู่แนวโน้มขาขึ้นในระยะยาว เป้าหมายถัดไปอยู่ที่ระดับสูงสุดที่ 1.9967 โดยมีโอกาสแตะระดับ 1.7218 ถึง 1.9967 ที่ 61.8% จาก 1.8584 ที่ 2.0283

มองไปข้างหน้า

การตัดสินใจเรื่องอัตรา BoE เป็นจุดสนใจหลักในปัจจุบัน และการผลิต PMI ของสหราชอาณาจักรก็จะถูกประกาศด้วยเช่นกัน ดัชนี CPI ของยูโรโซนเป็นอีกหนึ่งไฮไลท์ ในขณะที่อัตราการว่างงานและการผลิต PMI ขั้นสุดท้ายจะถูกนำเสนอ สวิสจะเผยแพร่การผลิต PMI ด้วย ต่อมาในวันนั้น สหรัฐฯ จะยกเลิกการขอรับสวัสดิการว่างงานและภาคการผลิตของ ISM แคนาดาจะเปิดเผยการผลิต PMI ด้วย

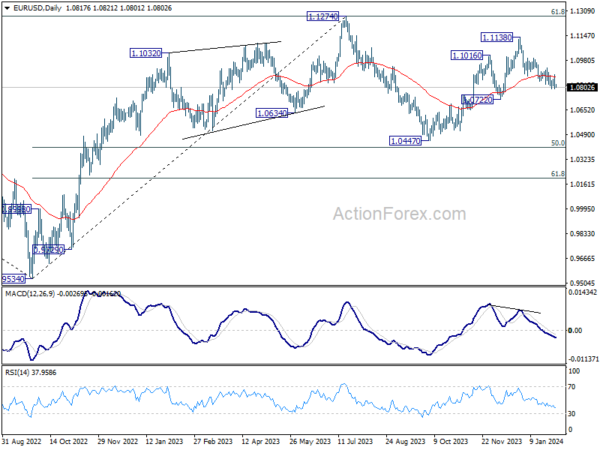

แนวโน้มรายวันของ EUR/USD

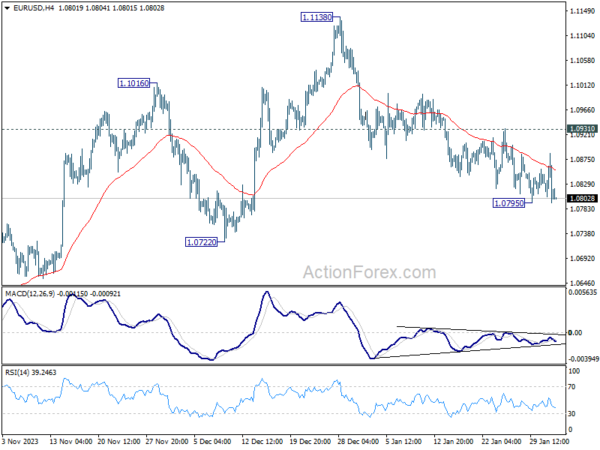

ไพวอทรายวัน: (S1) 1.0820; (ป) 1.0838; (R1) 1.0865; มากกว่า…

อคติระหว่างวันใน EUR/USD ยังคงเป็นกลางในขณะนี้ และแนวโน้มไม่เปลี่ยนแปลง คาดว่าจะมีการลดลงต่อไปตราบใดที่แนวต้านเล็กน้อยยังคงอยู่ที่ 1.0931 ต่ำกว่า 1.0795 จะกลับมาร่วงต่อจาก 1.1138 เหลือ 1.0722 แนวรับเชิงโครงสร้างถัดไป การทะลุจุดนั้นจะโต้แย้งว่าการเพิ่มขึ้นทั้งหมดจาก 1.0447 เสร็จสิ้นแล้ว และตั้งเป้าหมายที่ระดับต่ำนี้ อย่างไรก็ตาม เมื่อกลับตัว การทะลุ 1.0931 จะทำให้มีอคติกลับไปเป็นขาขึ้นเพื่อการรีบาวด์ที่แข็งแกร่งขึ้นแทน

ในภาพใหญ่ การเคลื่อนไหวของราคาจาก 1.1274 จะถูกมองว่าเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 0.9534 (ต่ำปี 2022) เพิ่มขึ้นจาก 1.0447 ถือเป็นขาที่สอง แม้ว่าจะไม่สามารถตัดการขึ้นต่อไปได้ แต่กลับหัวควรถูกจำกัดไว้ที่ 1.1274 เพื่อให้เกิดขาที่สามของรูปแบบ ในขณะเดียวกัน การทะลุแนวรับ 1.0722 อย่างต่อเนื่องจะยืนยันว่าเลกที่สามได้เริ่มต้นแล้วที่ 1.0447 และต่ำกว่า

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 00:30 น | ดอลลาร์ออสเตรเลีย | ความเชื่อมั่นทางธุรกิจของ NAB ไตรมาสที่ 4 | -6 | -1 | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | ใบอนุญาตก่อสร้าง M/M ธ.ค | -9.50% | 0.10% | 1.60% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดัชนีราคานำเข้า Q/Q Q4 | 1.10% | 0.60% | 0.80% | |

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต ม.ค. เอฟ | 48 | 48 | 48 | |

| 01:45 | หยวน | Caixin Manufacturing PMI ม.ค | 50.8 | 50.8 | 50.8 | |

| 08:30 น | CHF | PMI ภาคการผลิต ม.ค | 44.5 | 43 | ||

| 08:45 | ยูโร | PMI ภาคการผลิตของอิตาลีเดือนม.ค | 47.3 | 45.3 | ||

| 08:50 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส ม.ค. เอฟ | 43.2 | 43.2 | ||

| 08:55 | ยูโร | PMI ภาคการผลิตของเยอรมนี ม.ค. เอฟ | 45.4 | 45.4 | ||

| 09:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน ม.ค. เอฟ | 46.6 | 46.6 | ||

| 09:30 น | ปอนด์ | PMI ภาคการผลิต ม.ค. เอฟ | 46.9 | 47.3 | ||

| 10:00 น | ยูโร | อัตราการว่างงานยูโรโซน ธ.ค | 6.40% | 6.40% | ||

| 10:00 น | ยูโร | ยูโรโซน CPI Y/YP | 2.70% | 2.90% | ||

| 10:00 น | ยูโร | ยูโรโซน CPI Core Y/YP | 3.20% | 3.40% | ||

| 12:00 น | ปอนด์ | การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ BoE | 5.25% | 5.25% | ||

| 12:00 น | ปอนด์ | การลงคะแนนเสียงของธนาคารอย่างเป็นทางการของ MPC | 2–0–7 | 3–0–6 | ||

| 12:30 น | ดอลล่าร์ | งาน Challenger ถูกตัดใช่/ใช่ ม.ค | -20.20% | |||

| 13:30 น | ดอลล่าร์ | การขอรับสวัสดิการว่างงานเบื้องต้น (26 ม.ค.) | 211K | 214K | ||

| 13:30 น | ดอลล่าร์ | ผลผลิตนอกภาคการเกษตร Q4 หน้า | 2.40% | 5.20% | ||

| 13:30 น | ดอลล่าร์ | ต้นทุนค่าแรงต่อหน่วย Q4 P | 2.10% | -1.20% | ||

| 14:30 น | แคนาดา | PMI ภาคการผลิต ม.ค | 45.4 | |||

| 14:45 | ดอลล่าร์ | PMI ภาคการผลิต ม.ค. เอฟ | 50.3 | 50.3 | ||

| 15:00 น | ดอลล่าร์ | ISM ภาคการผลิต PMI ม.ค | 47.7 | 47.4 | ||

| 15:00 น | ดอลล่าร์ | ราคาการผลิตของ ISM ที่จ่ายไปเมื่อเดือนมกราคม | 45.6 | 45.2 | ||

| 15:00 น | ดอลล่าร์ | ดัชนีการจ้างงานภาคการผลิตของ ISM ม.ค | 48.1 | |||

| 15:00 น | ดอลล่าร์ | การใช้จ่ายด้านการก่อสร้าง M/M ธ.ค | 0.50% | 0.40% | ||

| 15:30 น | ดอลล่าร์ | การจัดเก็บก๊าซธรรมชาติ | -202B | -326B |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link