ดอลลาร์อ่อนค่าลงในชั่วข้ามคืนหลังจากรายงาน JOLTS ล่าสุดระบุว่าจำนวนตำแหน่งงานว่างลดลงอย่างมีนัยสำคัญ ซึ่งแตะระดับต่ำสุดนับตั้งแต่เดือนมกราคม 2021 นักเศรษฐศาสตร์กังวลมากขึ้นว่าตลาดแรงงานของสหรัฐฯ กำลังชะลอตัวลงไม่เพียงแต่ถึงระดับก่อนเกิดโรคระบาดเท่านั้น แต่ยังอาจชะลอตัวลงไปอีก แนวโน้มดังกล่าวอาจเพิ่มความเป็นไปได้ที่ธนาคารกลางสหรัฐฯ อาจจำเป็นต้องดำเนินการอย่างเด็ดขาดมากขึ้นในการผ่อนปรนนโยบายเพื่อป้องกันไม่ให้ตลาดแรงงานทรุดตัวลงอีก ด้วยความกังวลที่เพิ่มขึ้นเกี่ยวกับความอ่อนแอของตลาดแรงงาน สัญญาซื้อขายล่วงหน้าของกองทุนเฟดสะท้อนถึงความน่าจะเป็น 45% ที่เฟดจะปรับลดอัตราดอกเบี้ย 50bps ในช่วงปลายเดือนนี้ เพิ่มขึ้นจาก 38% เมื่อวันก่อน

อย่างไรก็ตาม ความสนใจกำลังเปลี่ยนไปที่สุขภาพของภาคบริการ ซึ่งเป็นปัจจัยขับเคลื่อนเศรษฐกิจที่สำคัญท่ามกลางภาวะถดถอยของภาคการผลิตที่ยังคงดำเนินต่อไป รายงานภาคบริการของ ISM ในวันนี้จะเป็นตัวบ่งชี้ที่สำคัญ แต่ปัจจัยชี้ขาดสำหรับเฟดน่าจะเป็นรายงานการจ้างงานนอกภาคเกษตรในวันพรุ่งนี้

ในตลาดอื่นๆ อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีลดลงอย่างรวดเร็วหลังจากข้อมูล JOLTS ในวันนี้ ในขณะเดียวกัน ตลาดหุ้นสหรัฐค่อนข้างมีเสถียรภาพ โดยดัชนีหลักปิดตลาดด้วยกำไรหรือขาดทุนเพียงเล็กน้อย

ในตลาดสกุลเงิน แม้ว่าจะมีการขายออกในช่วงข้ามคืน แต่ดอลลาร์ยังคงอยู่ในตำแหน่งกลางสำหรับสัปดาห์นี้ โดยเงินเยนของญี่ปุ่นเป็นสกุลเงินที่มีผลงานแข็งแกร่งที่สุด โดยขยับขึ้นจากอัตราผลตอบแทนของสหรัฐฯ ที่ล้มเหลว ตามมาด้วยฟรังก์สวิสและยูโร ในทางกลับกัน ดอลลาร์นิวซีแลนด์และดอลลาร์ออสเตรเลียเป็นสกุลเงินที่มีผลงานอ่อนแอที่สุด โดยดอลลาร์แคนาดาก็ล้าหลังเช่นกัน การจัดอันดับเหล่านี้เป็นเรื่องปกติในสภาพแวดล้อมที่หลีกเลี่ยงความเสี่ยงโดยทั่วไป

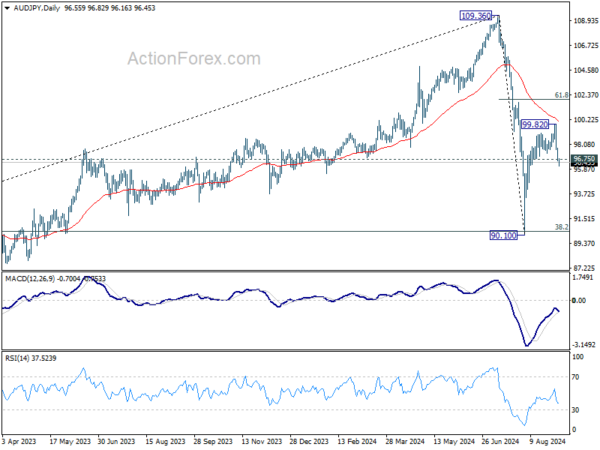

ในทางเทคนิคแล้ว การที่ AUD/JPY ทะลุแนวรับ 96.75 แสดงให้เห็นว่าการดีดตัวกลับจาก 90.10 เสร็จสิ้นที่ 99.82 ก่อนที่เส้น EMA 55 วันจะตกลงมา ความเสี่ยงจะยังคงอยู่ที่ขาลงตราบเท่าที่แนวต้าน 99.82 ยังคงอยู่ แม้ว่าจะฟื้นตัวแล้วก็ตาม การร่วงลงที่รุนแรงขึ้นในขณะนี้เป็นแนวโน้มที่จะกลับไปทดสอบจุดต่ำสุด 90.10 อีกครั้ง

ในเอเชีย ณ เวลาที่เขียนบทความนี้ ดัชนี Nikkei ลดลง -1.24% ดัชนี HSI ของฮ่องกงลดลง -0.53% ดัชนี SSE ของเซี่ยงไฮ้ของจีนเพิ่มขึ้น 0.03% ดัชนี Strait Times ของสิงคโปร์ลดลง -0.08% อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปีลดลง -0.0105 ที่ 0.879 เมื่อคืนนี้ ดัชนี DOW เพิ่มขึ้น 0.09% ดัชนี S&P 500 ลดลง -0.16% ดัชนี NASDAQ ลดลง -0.30% อัตราผลตอบแทนพันธบัตรอายุ 10 ปีลดลง -0.076 ที่ 3.768

ค่าจ้างจริงเพิ่มขึ้นเป็นเดือนที่สองในญี่ปุ่น โดยได้รับแรงหนุนจากโบนัสช่วงฤดูร้อน

ค่าจ้างที่แท้จริงของญี่ปุ่นเพิ่มขึ้น 0.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม ลดลงจาก 1.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมิถุนายน แต่ยังคงถือเป็นการเติบโตเดือนที่สองติดต่อกันหลังจากที่ลดลงมา 27 เดือน

ค่าจ้างตามชื่อเพิ่มขึ้น 3.6% เมื่อเทียบกับช่วงเดียวกันของปีก่อน สูงกว่าที่คาดไว้ที่ 3.1% แต่ชะลอตัวลงจาก 4.5% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมิถุนายน ค่าจ้างปกติซึ่งเพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ถือเป็นการเติบโตที่เร็วที่สุดในรอบเกือบ 32 ปี อย่างไรก็ตาม ค่าล่วงเวลา ซึ่งมักถูกมองว่าเป็นตัวชี้วัดความแข็งแกร่งขององค์กร ลดลงเล็กน้อย -0.1% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

การจ่ายเงินพิเศษ เช่น โบนัส มีบทบาทสำคัญในการเพิ่มการเติบโตของค่าจ้างในช่วงฤดูร้อน โดยเพิ่มขึ้น 6.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนกรกฎาคม ต่อจากที่เพิ่มขึ้น 7.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนมิถุนายน

เจ้าหน้าที่กระทรวงแรงงานกล่าวว่า “ตั้งแต่เดือนสิงหาคมเป็นต้นไป ค่าจ้างรายเดือนจะเป็นปัจจัยชี้ขาด” ในการรักษาการเติบโตของค่าจ้างจริง เนื่องจากเงินสนับสนุนจากการจ่ายเงินพิเศษจะลดลงในอีกไม่กี่เดือนข้างหน้า

นายฮาจิเมะ ทาคาตะ สมาชิกคณะกรรมการธนาคารกลางญี่ปุ่น กล่าวในสุนทรพจน์วันนี้ว่า:

หากอัตราเงินเฟ้อเคลื่อนไหวไปในทิศทางเดียวกับที่คาดการณ์ และบริษัทต่างๆ ยังคงเพิ่มการใช้จ่าย ค่าจ้าง และส่งต่อต้นทุนผ่านการปรับขึ้นราคา “เราจำเป็นต้องปรับระดับการผ่อนคลายทางการเงินต่อไป”

ทาคาตะกล่าวว่า แม้ว่าธนาคารกลางของสหรัฐและยุโรปกำลังดำเนินการปรับลดอัตราดอกเบี้ย แต่ผลกระทบจากการปรับนโยบายการเงินที่เข้มงวดในอดีตอาจล่าช้าและส่งผลกระทบต่อเศรษฐกิจของญี่ปุ่นได้

ทาคาตะกล่าวว่า ความแตกต่างในนโยบายการเงินระหว่างธนาคารกลางญี่ปุ่นและธนาคารกลางอื่นๆ อาจส่งผลให้เกิดความปั่นป่วนในตลาดได้เช่นกัน “ดังนั้น เราจึงต้องติดตามสถานการณ์ในประเทศและต่างประเทศอย่างใกล้ชิด” เขากล่าว

ตลาดหุ้นและสกุลเงินมีความผันผวนอย่างมากในช่วงต้นเดือนสิงหาคม และ “ผลกระทบยังคงดำเนินต่อไป” ดังนั้น เราจำเป็นต้องตรวจสอบพัฒนาการของตลาดและผลกระทบของการเปลี่ยนแปลงดังกล่าว

บูลล็อคแห่ง RBA ยืนยันไม่มีการปรับลดอัตราดอกเบี้ยเร็วๆ นี้ พร้อมเน้นย้ำให้เฝ้าระวังความเสี่ยงด้านเงินเฟ้อ

ในสุนทรพจน์วันนี้ มิเชล บูลล็อค ผู้ว่าการธนาคารกลางแห่งออสเตรเลีย ยืนยันอีกครั้งว่าธนาคารกลางไม่น่าจะปรับลดอัตราดอกเบี้ยในระยะใกล้ โดยขึ้นอยู่กับว่าเศรษฐกิจมีการพัฒนาตามที่คาดการณ์ไว้หรือไม่

บูลล็อคเน้นย้ำว่าคณะกรรมการยังคง “เฝ้าระวังความเสี่ยงด้านสูงขึ้นของอัตราเงินเฟ้อ” และนโยบายการเงินจะต้อง “เข้มงวดเพียงพอ” จนกว่าจะมีหลักฐานชัดเจนว่าอัตราเงินเฟ้อกำลังเคลื่อนตัวไปสู่ช่วงเป้าหมายอย่างยั่งยืน

แม้ว่าอัตราเงินเฟ้อจะลดลงอย่างมีนัยสำคัญจากจุดสูงสุด แต่ก็ยังคงสูงกว่าค่ากลางของช่วงเป้าหมาย 2–3% ของ RBA โดยอัตราเงินเฟ้อพื้นฐานที่วัดด้วยค่าเฉลี่ยตัดทอนยังคงอยู่ที่ 3.9% ในเดือนมิถุนายน

RBA ตั้งเป้าที่จะดึงอัตราเงินเฟ้อกลับเข้าสู่เป้าหมายโดยไม่กระทบต่อกำไรของตลาดแรงงานที่ได้รับในช่วงไม่กี่ปีที่ผ่านมา โดยดำเนินไปตามสิ่งที่ Bullock เรียกว่าเป็น “เส้นทางที่แคบ”

ธนาคารกลางคาดการณ์ในเดือนสิงหาคมว่าอัตราเงินเฟ้อพื้นฐานจะกลับสู่ระดับเป้าหมายภายในสิ้นปี 2568 ซึ่งเป็นกรอบเวลาที่ “ช้าลงเล็กน้อย” จากที่คาดการณ์ไว้ก่อนหน้านี้ แม้ว่าตลาดแรงงานจะยังคงตึงตัวอยู่บ้าง แต่บูลล็อกตั้งข้อสังเกตว่าคาดว่าอัตราเงินเฟ้อจะ “ค่อยๆ ปรับตัว” ในอีกไม่กี่ปีข้างหน้านี้ ขณะที่เศรษฐกิจเริ่มปรับตัว

รายงาน Beige Book ของเฟดส่งสัญญาณการชะลอตัวโดยมีการหยุดชะงักเป็นวงกว้างในทุกเขต

รายงาน Beige Book ฉบับล่าสุดของเฟดเน้นย้ำถึงภาวะเศรษฐกิจชะลอตัวที่เพิ่มมากขึ้นทั่วสหรัฐฯ แม้ว่ากิจกรรมทางเศรษฐกิจจะเติบโตเล็กน้อยใน 3 เขต แต่จำนวนเขตที่รายงานว่ากิจกรรมคงที่หรือลดลงกลับเพิ่มขึ้นจาก 5 เขตในช่วงก่อนหน้าเป็น 9 เขตในช่วงปัจจุบัน ซึ่งบ่งชี้ถึงภาวะเศรษฐกิจซบเซาในวงกว้าง

ระดับการจ้างงานโดยทั่วไปนั้น “คงที่หรือเพิ่มขึ้นเล็กน้อย” โดยมี 5 เขตที่สังเกตเห็นว่าจำนวนพนักงานเพิ่มขึ้นเล็กน้อย อย่างไรก็ตาม เขตบางแห่งรายงานว่าบริษัทต่างๆ กำลังลดกะงาน ปล่อยให้ตำแหน่งว่าง หรือลดจำนวนพนักงานโดยการลดจำนวนพนักงาน แม้ว่าการเลิกจ้างจะยังไม่เกิดขึ้นบ่อยนัก การเติบโตของค่าจ้างยังคงดำเนินไปในอัตราที่พอประมาณ ซึ่งสอดคล้องกับแนวโน้มล่าสุดของการชะลอการขึ้นค่าจ้าง

โดยรวมแล้ว ราคาเพิ่มขึ้นเล็กน้อยในช่วงเวลาที่รายงาน แต่เขต 3 แห่งพบว่าราคาขายเพิ่มขึ้นเพียงเล็กน้อย ต้นทุนปัจจัยการผลิตที่ไม่ใช่แรงงานส่วนใหญ่ได้รับการอธิบายว่าอยู่ในระดับเล็กน้อยถึงปานกลางและโดยทั่วไปก็ลดลง แม้ว่าเขตหนึ่งจะรายงานว่าต้นทุนปัจจัยการผลิตเพิ่มขึ้นเล็กน้อยก็ตาม

เฟดจะประเมินข้อมูลที่จะมาถึงก่อนจะสรุปขนาดการลดอัตราดอกเบี้ย

ในบทสัมภาษณ์กับสำนักข่าว Reuters ประธานเฟดสาขาซานฟรานซิสโก แมรี่ เดลีย์ ยอมรับว่าคาดว่าจะมีการปรับลดอัตราดอกเบี้ยในเดือนนี้ แต่เธอก็เน้นย้ำว่าจำนวนเงินที่แน่นอนของการปรับลดนั้นยังคงไม่ชัดเจน

“เรายังไม่ทราบใช่ไหม” ดาลีกล่าว พร้อมระบุว่าข้อมูลสำคัญ เช่น ตลาดแรงงานที่กำลังจะมาถึงและรายงานดัชนีราคาผู้บริโภค (CPI) จะมีบทบาทสำคัญในกระบวนการตัดสินใจ เธอกล่าวเสริมว่า “ฉันต้องการเวลาเพิ่มเติมเพื่อดำเนินการทุกอย่างที่จำเป็นเพื่อตัดสินใจที่ดีที่สุด”

นอกจากนี้ ดาลียังเตือนถึงความเสี่ยงของการใช้นโยบายการเงินแบบเข้มงวดเกินไป โดยเฉพาะอย่างยิ่งเมื่ออัตราเงินเฟ้อลดลงในขณะที่เศรษฐกิจชะลอตัว “เมื่ออัตราเงินเฟ้อลดลง อัตราดอกเบี้ยที่แท้จริงจะเพิ่มขึ้นจนทำให้เศรษฐกิจชะลอตัวลง นั่นคือสูตรพื้นฐานสำหรับการใช้นโยบายการเงินแบบเข้มงวดเกินไป” เธออธิบาย

เมื่อเน้นย้ำถึงความสำคัญของการปกป้องตลาดแรงงาน เธอกล่าวเน้นว่าการชะลอตัวต่อไปจะเป็นสิ่งที่ “ไม่ยินดี” และจะเป็นปัจจัยสำคัญในการกำหนดการตัดสินใจด้านนโยบายในอนาคต

มองไปข้างหน้า

อัตราการว่างงานของสวิส คำสั่งซื้อปัจจัยของเยอรมนี ดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ภาคการก่อสร้างของสหราชอาณาจักร และยอดขายปลีกในยูโรโซน จะเผยแพร่ในเซสชั่นยุโรป ในช่วงบ่ายของวันนี้ ดัชนีการจ้างงาน ADP ของสหรัฐฯ การเรียกร้องสิทธิการว่างงาน และภาคบริการของ ISM จะรายงานเป็นประเด็นสำคัญ

แนวโน้มรายวันของ EUR/USD

จุดพลิกผันรายวัน: (S1) 1.1048; (P) 1.1071; (R1) 1.1107; เพิ่มเติม….

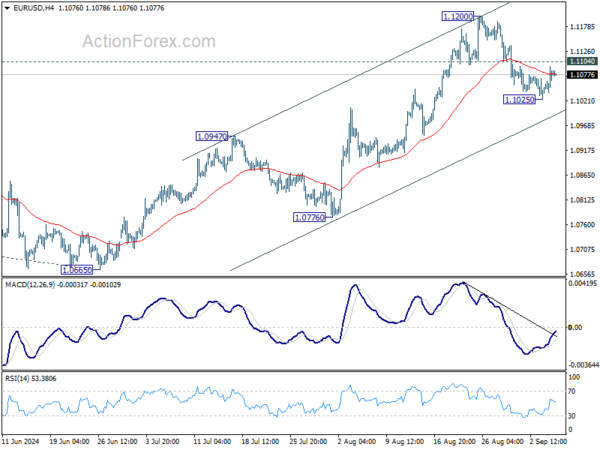

แนวโน้มของ EUR/USD ยังคงไม่เปลี่ยนแปลง และแนวโน้มระหว่างวันยังคงเป็นกลาง ในขณะที่การถอยกลับจาก 1.1200 อาจขยายต่ำลง การพุ่งขึ้นจาก 1.0665 มีแนวโน้มว่าจะดำเนินต่อไปตราบใดที่แนวต้าน 1.0947 กลับมาเป็นแนวรับได้ หากทะลุแนวต้านเล็กน้อย 1.1104 ขึ้นไป แนวต้านใหม่จะทดสอบ 1.1200 เป็นอันดับแรก การทะลุจากจุดนั้นจะเป็นเป้าหมายที่ระดับสูง 1.1274 ต่อไป อย่างไรก็ตาม การทะลุลงอย่างมั่นคงที่ 1.0947 จะบ่งชี้ถึงการกลับตัวและแนวโน้มจะเปลี่ยนกลับเป็นขาลง

เมื่อดูภาพรวม การทะลุแนวต้าน 1.1138 ก่อนหน้านี้บ่งชี้ว่ารูปแบบการแก้ไขจาก 1.1274 ได้เสร็จสิ้นลงที่ 1.0665 แล้ว การทะลุแนวต้าน 1.1274 (จุดสูงสุดในปี 2023) ที่ชัดเจนจะยืนยันแนวโน้มขาขึ้นทั้งหมดจาก 0.9534 (จุดต่ำสุดในปี 2022) เป้าหมายต่อไปคือการคาดการณ์ 61.8% ของ 0.9534 ถึง 1.1274 จาก 1.0665 ที่ 1.1740 ซึ่งตอนนี้จะเป็นกรณีที่ได้เปรียบตราบใดที่แนวต้าน 1.0947 กลายเป็นแนวรับ

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 | เยน | รายได้เงินสดจากแรงงาน Y/Y ก.ค. | 3.60% | 3.10% | 4.50% | |

| 01:30 | ออสเตรเลียดอลลาร์ | ดุลการค้า (AUD) ก.ค. | 6.01 ข. | 4.95พันล้าน | 5.59 บ. | 5.43บ. |

| 05:45 | ฟรังก์สวิส | อัตราการว่างงาน ส.ค. | 2.50% | 2.50% | ||

| 06:00 | ยูโร | คำสั่งซื้อโรงงานในเยอรมนี M/M ก.ค. | -1.50% | 3.90% | ||

| 08:30 | ปอนด์อังกฤษ | PMI ด้านการก่อสร้าง ส.ค. | 54.4 | 55.3 | ||

| 09:00 | ยูโร | ยูโรโซนยอดขายปลีก M/M ก.ค. | 0.10% | -0.30% | ||

| 11.30 น. | ดอลลาร์สหรัฐ | การลดตำแหน่งงานของ Challenger เทียบกับเดือนก่อนหน้าในเดือนสิงหาคม | 9.20% | |||

| 12:15 | ดอลลาร์สหรัฐ | การเปลี่ยนแปลงการจ้างงานของ ADP ส.ค. | 150K | 122K | ||

| 12:30 | ดอลลาร์สหรัฐ | จำนวนผู้ขอรับสวัสดิการว่างงานเบื้องต้น (30 ส.ค.) | 233K | 231K | ||

| 12:30 | ดอลลาร์สหรัฐ | ผลผลิตภาคนอกภาคเกษตร ไตรมาส 2 | 2.30% | 2.30% | ||

| 12:30 | ดอลลาร์สหรัฐ | ต้นทุนแรงงานต่อหน่วย ไตรมาส 2 | 0.90% | 0.90% | ||

| 13:45 | ดอลลาร์สหรัฐ | บริการ PMI ส.ค. | 55.2 | 55.2 | ||

| 14:00 | ดอลลาร์สหรัฐ | ISM PMI ภาคบริการ ส.ค. | 51.5 | 51.4 | ||

| 14:30 | ดอลลาร์สหรัฐ | การเก็บกักก๊าซธรรมชาติ | 26บี | 35บี | ||

| 15:00 | ดอลลาร์สหรัฐ | สต๊อกน้ำมันดิบ | -0.6ล้าน | -0.8ล้าน |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link